「AIファクタリング」という言葉を見て、「普通のファクタリングと何が違うの?」と疑問に思った方も多いのではないでしょうか。

スマホで完結・審査数分・書類ほぼ不要。そうした謳い文句のサービスが増えていますが、その正体は何なのか。

AIファクタリングとは、審査プロセスにAI(人工知能)を活用したファクタリングサービスです。

書類の自動読み取りや信用スコアリングを機械が行うことで、従来より大幅に審査を高速化しています。

この記事では、AIファクタリングの仕組み・メリット・注意点を、従来型との比較を軸にわかりやすく解説します。

- AIファクタリングとは何か・従来型との審査プロセスの違い

- スピード・利便性のメリットと「手数料が高め」「不得意な案件がある」というデメリット

- AIファクタリング会社の選び方と違法業者を見分けるポイント

- 個人事業主がAIファクタリングを利用する際の注意点

AIファクタリングとは

- AIファクタリングはAI・機械学習で審査を自動化したサービス

- 基本の仕組みは従来型と同じだが、審査プロセスが根本的に異なる

- OCR・信用スコアリング・不正検知・自動通知の4つがAIの主な役割

定義と従来型との違い

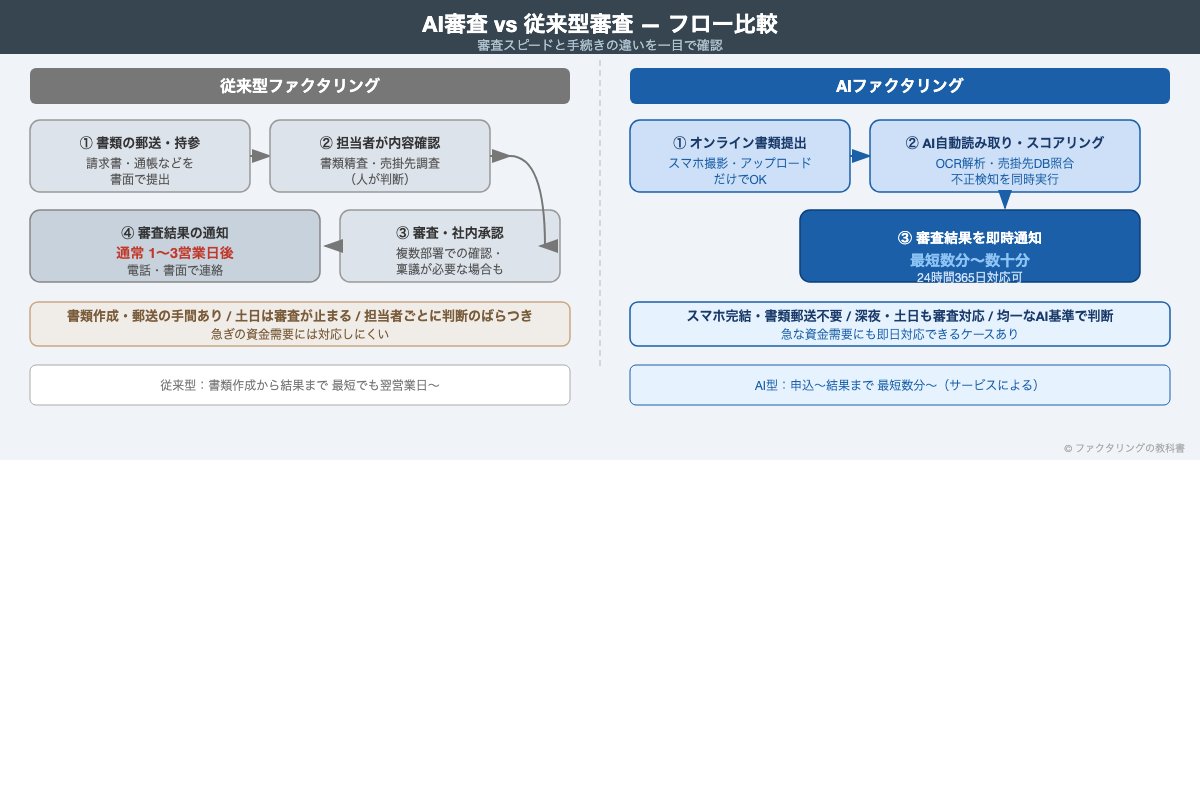

AIファクタリングとは、AI(人工知能)・機械学習を審査プロセスに組み込んだファクタリングサービスです。

売掛金を現金化するという基本的な仕組みは従来型と同じですが、審査の進め方が大きく異なります。

従来型のファクタリングでは、申込者が書類を郵送・持参し、担当者が内容を確認・判断するまでに数日かかることが一般的でした。

AIファクタリングでは、書類の読み取り・売掛先の信用評価・審査結果の通知までをシステムが自動処理します。最短数分〜数十分で完了するサービスもあります。

FA会社に勤めていた頃、従来型の審査では1件あたり2〜3時間かけて請求書や通帳のコピーを目視確認していました。AI型のシステムを導入した際、同じ作業が数分で終わったのを見て衝撃を受けた記憶があります。

AIが担う役割

AIファクタリングにおけるAIの主な役割は4つです。

| 役割 | 内容 | 効果 |

|---|---|---|

| OCR・書類読み取り | 請求書・通帳のデータを自動テキスト化 | 書類転記の手間ゼロ・ミス削減 |

| 信用スコアリング | 売掛先の信用情報・過去の取引データを参照して自動採点 | 審査時間の大幅短縮 |

| 不正・改ざん検知 | 請求書の改ざん・虚偽申告のパターンを自動検出 | 詐欺リスク低減 |

| 審査結果の自動通知 | 審査結果をシステムが自動生成・メール・アプリで即通知 | 深夜・土日でも対応可 |

AIファクタリングが普及した背景

AIファクタリングが急速に普及した背景には、3つの要因があります。

第一に、フィンテック(FinTech)の進化です。金融×テクノロジーの発展により、審査の自動化技術が実用段階に達しました。

第二に、中小企業・個人事業主の資金調達ニーズの多様化です。銀行融資の審査に通りにくい事業者が、代替的な資金調達手段としてファクタリングに注目するようになりました。

第三に、コロナ禍以降の非対面取引の浸透です。対面不要・オンライン完結のサービスが一気に受け入れられるようになったことが、AIファクタリングの普及を後押ししました。

AIファクタリング 仕組みと特徴

自動テキスト化

自動採点

自動検出

24時間対応

これら4機能をAIが自動処理することで、従来1〜3営業日かかった審査を大幅短縮

AIファクタリングの利用手順

公式サイトまたはスマホアプリから必要事項(会社名・連絡先・希望金額など)を入力します。所要時間は5分程度です。

請求書・通帳のコピー・本人確認書類をスマホの写真撮影またはPDFで提出します。OCRが自動で読み取るため、手書き転記は不要です。

アップロードされた書類をAIが解析し、売掛先の信用スコアリングと不正検知を自動で実施します。最短数分で審査完了です。

審査通過後、手数料・買取金額の提示を受けます。条件に納得したらオンラインで契約を締結します。

契約完了後、指定口座に入金されます。即日入金を謳うサービスでも、銀行の営業時間外は翌営業日の着金になる点に注意してください。

AIファクタリングのメリット

- 最大のメリットは審査スピード(最短数分)と24時間対応

- オンライン・スマホ完結で地方や移動が困難な事業主も利用しやすい

- AIによる統一アルゴリズムで審査の属人性が排除される

審査スピードが速い

AIファクタリング最大のメリットは審査スピードです。

従来型のファクタリングでは審査に1〜3営業日かかるケースが多いですが、AIファクタリングなら書類提出後に最短数分〜数十分で審査結果が届くサービスもあります。

さらに、AIはシステムが動いている限り24時間365日対応できます。金曜日の夜に急な資金需要が発生した場合でも、土日を挟まず申込・審査が進められるのは大きな利点です。

ただし、実際の入金は銀行振込を経るため、金融機関の営業時間外(土日・祝日・夜間)は着金が翌営業日になる点は把握しておきましょう。

FA会社に勤めていた頃、月末の金曜日夕方に「どうしても今日中に審査結果が欲しい」という相談が毎月のようにありました。

従来型では対応が難しかったのですが、AI審査を導入してからは週末前の駆け込み相談にも対応できるようになりました。

オンライン・スマホ完結

AIファクタリングでは書類の提出もオンライン(メールやアプリのアップロード)で完結することが多いです。

郵送・FAX・来社が不要なため、地方の事業者や移動が難しい個人事業主でも利用しやすいのが特徴です。

スマートフォン専用アプリを提供しているサービスもあります。カメラで請求書を撮影するだけで申込が完了し、入金まで完全オンラインで処理できます。

必要書類が少ない

従来型のファクタリングでは、決算書・登記簿謄本・納税証明書など5〜10種類の書類提出が求められることが一般的でした。

AIファクタリングでは、請求書・通帳コピー・本人確認書類の最低3点で申込可能なサービスが主流です。

AIのOCR機能が書類の情報を自動読み取りするため、手書きの申込書への転記作業も不要になっています。

FA会社に勤めていた頃、書類不備で審査が止まるケースは全体の3割ほどありました。AIファクタリングでは書類の種類自体が少ないため、不備による遅延が大幅に減少しています。

審査基準が透明・属人性が低い

従来型の人的審査では、担当者によって判断にばらつきが出る場合がありました。

AIは統一されたアルゴリズムで審査を行うため、担当者個人の裁量に左右されない審査が受けられます。

ただし、AIのスコアリングロジック自体は非公開(ブラックボックス)のサービスがほとんどです。「なぜ審査が通らなかったか」を利用者が詳細に確認できるとは限りません。

また、「属人性が低い=融通が利きにくい」という面もあります。事情を説明すれば通ったかもしれない案件でもAIが自動否決するケースがある点は理解しておきましょう。

AIファクタリングのデメリット・注意点

- 高額・特殊な売掛金はAI審査と相性が悪い

- 手数料はスピードの代償として高めになるケースがある

- 「AI審査=安全」ではない。違法業者の見分け方を知っておく必要がある

高額・特殊な売掛金は不向き

AIは学習データに基づいて判断します。

そのため、売掛先が設立間もない新設法人・実績の乏しい企業・海外企業などは注意が必要です。

データベースに情報が少ない取引先の場合、審査が通りにくいか手数料が高くなるケースがあります。

また、数千万〜億単位の大型案件は、人が直接交渉・審査した方が条件が良くなることが多いです。

FA会社に勤めていた頃、ある建設業のクライアントが3,000万円の売掛金でAI審査を受けたところ、手数料が18%と提示されました。

同じ案件を従来型の会社に持ち込んだら12%まで下がったケースがあり、大型案件は比較の余地があります。

案件タイプ別 AIファクタリング vs 従来型 適性マトリクス

| 案件タイプ | AIファクタリング | 従来型 | 推奨 |

|---|---|---|---|

| 少額(〜500万円) | ◎ 得意 | ○ 可 | AI向き |

| 大型(1,000万円〜) | △ 手数料高め | ◎ 交渉可 | 従来型向き |

| 信用力の高い売掛先 | ◎ 低手数料・即日 | ○ 可 | AI向き |

| 新設法人の売掛先 | ✕ データ不足 | ○ 人的判断可 | 従来型向き |

| 海外企業の売掛先 | ✕ 対応不可多い | △ 一部対応 | 従来型向き |

| 急ぎ(即日入金希望) | ◎ 最短数分審査 | △ 1〜3営業日 | AI向き |

| 案件タイプ | AIファクタリング | 従来型 | 判定 |

|---|---|---|---|

| 少額(〜500万円) | ◎ 得意 | ○ 対応可 | AI向き |

| 大型(1,000万円〜) | △ 手数料高め | ◎ 交渉で好条件 | 従来型向き |

| 信用力の高い売掛先 | ◎ 低手数料・即日 | ○ 対応可 | AI向き |

| 新設法人の売掛先 | ✕ データ不足 | ○ 人的判断可 | 従来型向き |

| 海外企業の売掛先 | ✕ 対応不可が多い | △ 一部対応 | 従来型向き |

| 急ぎ(即日入金希望) | ◎ 最短数分審査 | △ 1〜3営業日 | AI向き |

手数料は高めになりがち

「AI=コストが安い」とは限りません。

AIシステムの開発・維持コスト、リスク評価の自動化に伴う保守費用が手数料に反映されるケースがあります。

また、2社間取引(売掛先への通知なし)が多いAIファクタリングは、リスクが高い分手数料が高くなる傾向があります。

実際の手数料相場は2社間で10〜20%台が目安です。売掛先の信用力・案件の規模によって変動幅が大きい点に注意してください。

AIを謳っていても手数料が安くなるわけではなく、スピードと引き換えにコストを支払う側面があることを理解しておきましょう。

なお、3社間ファクタリング(売掛先にも通知する形式)であれば手数料は5〜10%程度に抑えられるケースもあります。ただし、AIファクタリングは2社間が主流であり、3社間に対応しているサービスは限られています。

| 比較項目 | AIファクタリング | 従来型ファクタリング |

|---|---|---|

| 手数料相場(2社間) | 10〜20% | 8〜18% |

| 審査時間 | 最短数分〜数十分 | 1〜3営業日 |

| 必要書類 | 請求書・通帳・本人確認の最低3点 | 決算書・登記簿謄本等を含む5〜10点 |

| 対応時間 | 24時間365日(入金は銀行営業日) | 平日9:00〜18:00が中心 |

| 対面の有無 | 不要(オンライン完結) | 対面面談が必要な場合あり |

| 大型案件の対応力 | △(上限あり・手数料高め) | ◎(交渉で柔軟対応) |

違法業者に注意

「AI審査だから完全自動・審査なし」「誰でも即日承認」などと謳う業者には注意が必要です。

ファクタリングの違法業者はAIという言葉を隠れ蓑にして接触してくるケースもあります。

- 「審査なし」「誰でも即日承認」→ まともな審査を行っていないか詐欺の可能性

- 契約書(基本契約書・個別契約書)を書面または電子データで提供しない → 条件確認ができない業者は要注意

- 手数料が50%を超えるような提示 → 実質的なヤミ金と変わらない

- 公式サイトに所在地・代表者名・電話番号の記載がない → 架空業者の疑い

業者の信頼性確認には、法人登記情報の確認と、契約書に手数料・買取金額・支払期限が明記されているかの確認が有効です。

なお、金融庁が公表する「無登録業者リスト」は金融商品取引業・銀行業など登録が必要な業種の違反業者を掲載するものです。ファクタリング業者(登録不要)はこのリストに掲載されないため、合法性確認には使用できません。

FA会社に勤めていた頃、「AI審査で即日100万円」と謳うチラシを持ち込んだ相談者がいましたが、調べてみると無登録の個人業者でした。

AIという看板は違法業者にも悪用されるため、必ず法人登記情報や契約書の内容を確認してください。

AIファクタリングの選び方

- まず法人登記と契約書の内容(手数料・買取金額・支払期限)を確認する

- 手数料の透明性・対応規模・サポート体制の3点を比較する

- 2〜3社に絞って条件を比較するのが効率的

選び方の4つのポイント

AIファクタリング会社を選ぶ際に確認すべきポイントは次の4点です。

AIファクタリング会社 選び方チェックリスト

- ① 法人登記の確認・契約条件の透明性チェック:まず最初に行うべき作業です。法人登記情報(国税庁法人番号公表サイト等)で実在する法人かを確認してください。また、手数料・買取金額・支払期限が明記された契約書を事前に提示してくれるかも確認しましょう

- ② 手数料の透明性:「最低○%〜」という表記だけでなく、実際の試算を提示してくれるかどうかを確認しましょう。上限手数料も明示されているかをチェックしてください

- ③ 対応できる規模・業種:最低・最高の請求書金額の制限、対応業種(フリーランス・医療・建設など)を事前に確認しましょう

- ④ カスタマーサポートの体制:AIだけで完結するシステムでも、不明点や例外ケースは人が対応できる窓口(電話・チャット)があるかを確認してください

FA会社に勤めていた頃の経験では、「手数料が最低1%〜」という広告でも、実際に1%が適用されるのは上場企業が売掛先の場合だけ、というサービスがありました。

下限手数料だけでなく、自社の案件で実際にいくらになるかの見積もりを必ず取ってください。

個人事業主がAIファクタリングを使う場合の注意点

個人事業主がAIファクタリングを利用する場合、いくつか追加で確認すべき点があります。

まず、売掛先が個人(一般消費者)の場合は審査が通らないサービスが多い点に注意してください。売掛先が法人または個人事業主であれば対応可能なケースがほとんどです。

また、確定申告書や開業届が必要書類に含まれるサービスもあります。事前に必要書類を確認し、準備してから申し込みましょう。

さらに、個人事業主は法人に比べて信用情報が限られるため、AIのスコアリングで不利になるケースがあります。

銀行口座の入出金履歴が安定していること、売掛先との取引実績が複数回あることが審査通過のポイントになります。

詳しくは個人事業主向けファクタリングの記事もあわせてご覧ください。

よくある疑問

- AIファクタリングに関する代表的な疑問をQ&A形式で解説

- 個人事業主の利用可否・審査落ち時の対処法・選び方の基準を網羅

FA会社に勤めていた経験から、利用を考える方から実際によく寄せられた疑問をまとめました。審査の疑問から費用感まで、実務目線で回答しています。

AIファクタリングは個人事業主でも使えますか?

個人事業主に対応しているサービスは多くあります。書類提出の簡略化や少額案件対応など、個人事業主のニーズに合った設計のサービスが増えています。

ただし、売掛先が一般消費者(個人)の場合は審査が厳しくなるケースがほとんどです。売掛先が法人または個人事業主であれば対応可能なサービスが多いため、事前に利用条件を確認してください。

詳しくは個人事業主向けファクタリングの記事をご参照ください。

AIファクタリングの審査が通らなかった場合はどうすればいいですか?

3つのアプローチが有効です。

①別のAIファクタリング会社に申し込む(スコアリングモデルが異なるため結果が変わることがある)。②従来型(人的審査)のファクタリング会社に相談する(事情説明で通るケースがある)。③ファクタリングの審査基準を確認して申込内容を見直す。

AIファクタリングと普通のファクタリングはどちらを選ぶべきですか?

急ぎ・オンライン完結・少額案件(〜500万円程度)→ AIファクタリングが向いています。

大型案件・売掛先が新設法人・コストを最優先→ 従来型の人的審査のある会社を選ぶと良いでしょう。2〜3社に絞って条件を比較することをお勧めします。

AIファクタリングの手数料相場はどのくらいですか?

2社間取引の場合、10〜20%程度が一般的な相場です。売掛先の信用力が高いほど手数料は低くなる傾向があります。

3社間取引であれば5〜10%程度に下がるケースもありますが、AIファクタリングは2社間が主流です。詳しくはファクタリングの手数料の記事をご確認ください。

AIファクタリングは即日入金が可能ですか?

審査自体は最短数分〜数十分で完了するサービスがあります。ただし、入金は銀行振込で行われるため、金融機関の営業時間内に手続きが完了した場合のみ即日着金が可能です。

土日・祝日・夜間の申込は翌営業日の入金になる点にご注意ください。

AIファクタリングにデメリットはありますか?

主なデメリットは3つあります。①手数料が従来型より高くなるケースがある。②高額・特殊な売掛金はAI審査と相性が悪い。③審査ロジックがブラックボックスのため否決理由が確認できない場合がある。

スピードと利便性の代償として認識しておく必要があります。

AIファクタリングは安全ですか?違法業者の見分け方は?

正規のAIファクタリングサービス自体は合法です。ただし「AI審査」を謳う違法業者も存在します。

見分けるポイントは3点です。①法人登記情報(国税庁法人番号公表サイト等)で実在する法人かを確認する。②公式サイトに所在地・代表者名・電話番号が明記されているか確認する。③「審査なし」「誰でも即日承認」を謳っていないか確認する。

AIファクタリングで必要な書類は何ですか?

必要な書類は3点です。①売却したい売掛金の請求書、②直近の銀行口座の通帳コピー(入出金履歴)、③本人確認書類(運転免許証やマイナンバーカード等)。

従来型と比べて必要書類が少ないのがAIファクタリングの特徴です。個人事業主の場合は確定申告書や開業届が追加で求められるケースもあります。

ファクタリング業者は金融庁への登録が必要ですか?

ファクタリングは「売掛債権の売買」であり、貸金業・銀行業とは異なるため、金融庁への登録は原則不要です。これはAIファクタリングも同様です。

ただし、登録不要=無審査・無制限ではありません。手数料の透明性・法人登記の有無・契約書の明確さで業者の信頼性を判断してください。

AIファクタリングを利用する際の実践的なアドバイス

- 初回利用時は少額から試すのが鉄則

- 複数社の見積もりを比較して相場観を掴む

- 継続利用で手数料が下がるサービスもある

初回は少額案件で試す

AIファクタリングを初めて利用する場合は、まず少額の売掛金(50万〜100万円程度)で試してみることをお勧めします。

実際の審査スピード・手数料・入金までの所要時間を体感した上で、本格的な利用に踏み切るのが賢明です。

FA会社に勤めていた頃、初回から高額案件を申し込んで手数料の高さに驚く利用者が少なくありませんでした。まずは小さく試して、サービスの質を見極めてください。

複数社に見積もりを依頼する

AIファクタリング会社によって、手数料率・審査基準・対応スピードは異なります。

最低でも2〜3社に見積もりを依頼し、条件を比較してから契約するのが基本です。

継続利用のメリットを生かす

一部のAIファクタリングサービスでは、利用実績に応じて手数料が段階的に下がる仕組みがあります。

初回は10%台の手数料でも、3回目以降は8%台に下がるといったケースです。

資金調達を定期的に行う事業者は、継続利用の割引制度があるかどうかも選定基準に加えてみてください。

AIファクタリングに関するよくある質問

よく寄せられる質問と回答をまとめました。

AIファクタリングは従来型より手数料が安いですか?

必ずしも安いとは限りません。AIファクタリングの手数料相場は2社間で10〜20%程度と従来型と大きく変わりませんが、人件費の削減分が手数料に反映されるサービスもあるため、複数社で見積もりを比較することが重要です。

AI審査では従来型の審査とどのように変わりますか?

AIがスコアリングモデルで売掛先の信用力を自動評価するため、最短数分〜数時間で審査結果が出ます。従来型のように担当者との面談や詳細な事業ヒアリングが不要な分スピードに優れますが、個別事情の考慮は難しい傾向があります。

個人事業主でもAIファクタリングを利用できますか?

個人事業主に対応しているAIファクタリングサービスは増えています。ただし売掛先が一般消費者(個人)の場合は審査が厳しくなるため、売掛先が法人であることが利用の前提条件となるケースがほとんどです。

まとめ

- AIファクタリングとは、AI・機械学習で審査を自動化したファクタリングサービス。書類の自動読み取り・信用スコアリング・審査通知が自動化されている

- 最大のメリットは審査スピード(最短数分)と24時間対応。オンライン・スマホ完結で地方でも利用しやすい

- デメリットは、新設法人や特殊案件の審査が通りにくい点、手数料が従来型より高くなるケースがある点

- 「審査なし」「誰でも即日」を謳う業者には注意。法人登記情報の確認と契約書の内容チェックが必須

- 個人事業主も利用可能だが、売掛先が個人(一般消費者)の場合は審査が厳しい

- ファクタリング業者は金融庁への登録は不要だが、法人登記確認・契約書の透明性確認で信頼性を判断する

AIファクタリングは「スピードと利便性」を重視する場面で力を発揮します。

ただし、コストや審査精度においては従来型が有利なケースもあります。

ファクタリングの審査基準を理解した上で、自社の状況に合ったサービスを選んでください。

特に初めてファクタリングを考える方は、まずAIファクタリングで手軽に見積もりを取得し、提示された手数料・条件に納得できるか確認してみましょう。

条件面で不満がある場合や、大型案件・特殊案件の場合は、従来型のファクタリング会社にも並行して相談するのがベストプラクティスです。

FA会社に勤めていた頃の経験から言えば、まずはAIファクタリングで見積もりを取り、条件に納得できなければ従来型にも相談する。この「2段構え」が最も効率的です。

コメント