ファクタリングで「聞いていた条件と違う」「手数料が高すぎる」「契約後に連絡がつかない」と感じている方へ。急いで資金調達したあとほど、契約書や見積書を見返す余裕がなく、対応が遅れやすくなります。

問題は、トラブルの種類によって最初に取るべき行動が違うことです。手数料の説明違い、償還請求権、二重譲渡、給与ファクタリング、売掛先への通知では、確認すべき書類も相談先も変わります。

この記事では、ファクタリング会社で審査を担当してきた視点から、よくあるトラブル事例、契約書の確認ポイント、相談先、契約前の予防策を整理します。法的判断が必要な場合は、自己判断で業者と交渉せず、専門機関へ相談してください。

- ファクタリングで実際に起きる6大トラブルと具体的な対処法

- 手数料の適正相場と「危険な水準」の判断基準

- 悪質業者を契約前に見抜くチェックリスト

- 正規業者と悪質業者の比較表

- 二重譲渡・償還請求権など法的リスクへの対応

- オンライン完結型ファクタリング特有のリスク

- トラブル発生時の相談先と連絡先一覧

ファクタリングのトラブルは、急いで別の業者を探す前に、いまの状態を分けるだけで危険度が変わります。すでに契約した人は証拠保存と相談先、これから契約する人は署名前の停止条件を先に確認してください。

- 契約済み:契約書、見積書、振込明細、メール・LINEを消さずに保存する

- 説明と違う:手数料、償還請求権、売掛先通知、違約金の条項を確認する

- 契約前:「審査なし」「即日100%」「契約書を渡さない」があれば署名前に止まる

現在のトラブル対応は相談先確認を優先し、今後の業者選びは落ち着いてからおすすめ比較ページや手数料の安い会社比較へ進むほうが安全です。

あなたの状況は?|目的別ナビゲーション

すぐに相談先を知りたい方は、以下に連絡してください。

- 法テラス(法的トラブル全般):0570-078374

- 消費者ホットライン(消費生活相談):188

- 金融庁相談室(金融サービス全般):0570-016811

- 警察相談専用電話(詐欺・脅迫):#9110

詳しい対処手順は「トラブル発生時の対処フロー」で解説しています。

この記事は、今まさにトラブルを抱えている方と、これからファクタリングを利用する方の両方に対応しています。自分の状況に合ったセクションから読み進めてください。

🔴 今トラブルが起きている方

- →「ファクタリングの6大トラブル事例と対処法」で自分のケースを確認

- →「トラブル発生時の対処フロー」で今すぐやるべきことを把握

🟢 これから利用を検討している方

- →「手数料の相場と危険水準」で適正価格を把握

- →「悪質業者チェックリスト」で業者選定前に確認

- →「正規業者の選び方」で具体的な選定手順を実行

審査担当時代、トラブルに巻き込まれてから相談に来る方の多くが「事前に知っていれば防げた」と口にしていました。

どちらの立場でも、この記事の内容を把握しておくことで、不要な損失を避けられます。

ファクタリングの6大トラブル事例と対処法

ファクタリング取引で実際に発生するトラブルを、発生頻度の高い順に6つ取り上げます。いずれも私が在職中に複数回目にしたパターンです。

- 手数料が契約時の説明と異なる

- 償還請求権(リコース)付き契約を知らずに締結

- 二重譲渡による法的トラブル

- 悪質業者による実質貸付(ヤミ金型ファクタリング)

- 給与ファクタリング被害

- 売掛先への無断通知

トラブル①|手数料が契約時の説明と異なる

典型的な状況:見積もり段階では「手数料8%」と提示されたのに。

契約書を確認すると事務手数料3%・審査手数料2%・債権譲渡登記費用5万円が別途加算され、実質的な負担が売掛金額の15%を超えていた。

審査担当として見てきた中で、手数料トラブルは相談件数の3割以上を占めていました。問題の核心は「手数料」と「総費用」の混同です。

業者側が「手数料」と呼ぶのは買取手数料だけで、そこに事務手数料・登記費用・振込手数料などが上乗せされるケースが少なくありません。

対処法:

- 契約書に記載された費用項目をすべて洗い出し、総費用÷売掛金額で実質手数料率を計算する

- 見積もり時の提示条件と契約書の差異を書面で指摘し、説明を求める

- 説明に納得できなければ契約を保留し、他社から見積もりを取る

- 既に契約済みで不当な費用を請求された場合は、法テラス(0570-078374)に相談する

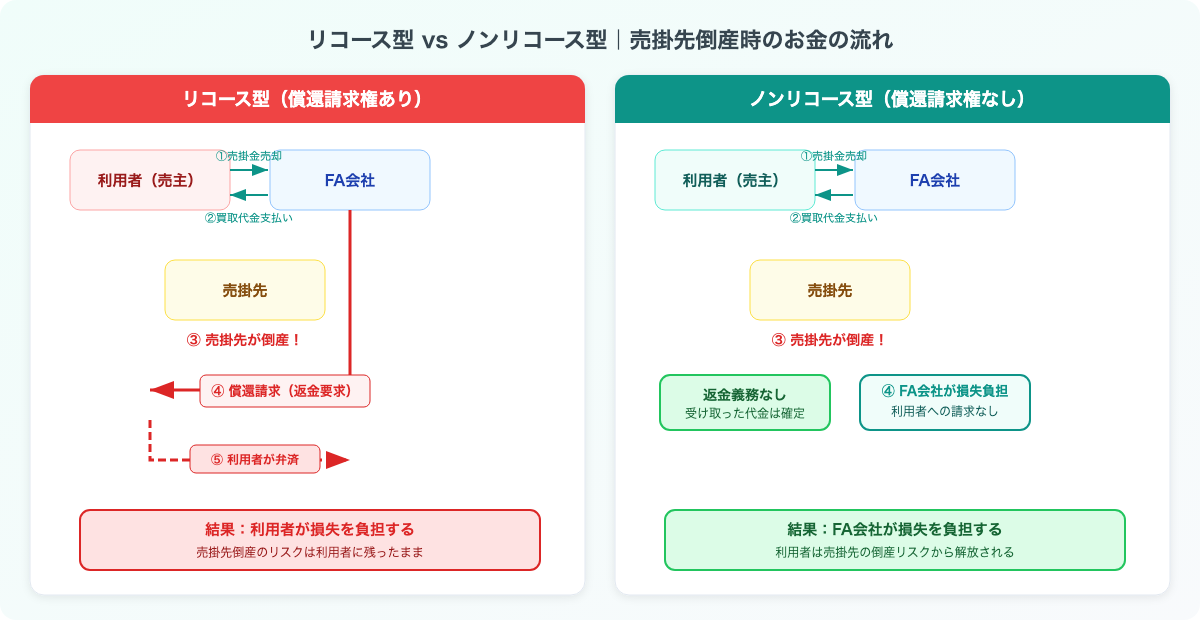

トラブル②|償還請求権(リコース)付き契約を知らずに締結

典型的な状況:売掛先が倒産して売掛金が回収不能になった際、ファクタリング会社から「契約上、買い取り代金を返金してもらう必要がある」と連絡が来た。

契約書を確認すると、償還請求権ありのリコース型契約になっていた。

リコース型とノンリコース型の違いを理解していない利用者は多い。

私が在職中に対応した事例では、「ノンリコースだと思って契約したのに、実はリコースだった」というケースが年に数十件ありました。

| 項目 | ノンリコース型 | リコース型 |

|---|---|---|

| 売掛先の倒産リスク | ファクタリング会社が負担 | 利用者が負担(買戻し義務あり) |

| 手数料の傾向 | やや高め | やや低め |

| 法的性質 | 債権売買(売切り) | 実質的に担保融資に近い |

| 注意点 | 買取金額が低くなる場合がある | 貸金業登録が必要な可能性あり |

対処法:

- 契約書の「償還請求権」「買戻し条項」「遡及条項」の有無を必ず確認する

- リコース型は実質的に融資と同様のリスクを負う。リコース型で貸金業登録がない業者は違法の可能性がある

- 既にリコース型で契約し、売掛先が倒産した場合は弁護士に契約の有効性を相談する

▶ 償還請求権の仕組みについて詳しくは償還請求権とは?ファクタリングのリスクを元審査担当が解説を参照してください。

トラブル③|二重譲渡による法的トラブル

典型的な状況:資金繰りに追われ、同じ売掛債権を2社のファクタリング会社に売却してしまった。後からどちらの会社にも発覚し、両社から全額の支払いを求められた。

二重譲渡は民事上の損害賠償責任だけでなく、刑法上の詐欺罪に問われる可能性がある極めて重大な行為です。

「バレないだろう」という安易な考えで行った結果、刑事告訴に至った事例も存在します。

対抗要件(どちらの譲渡が法的に優先されるか)については、以下の法律が関係します。

| 法的根拠 | 対抗要件 | 実務上のポイント |

|---|---|---|

| 民法467条 | 確定日付のある通知または承諾 | 内容証明郵便による通知が一般的。到達日時の先後で優先が決まる |

| 動産・債権譲渡特例法 | 債権譲渡登記 | 法務局での登記により第三者対抗要件を具備。2社間ファクタリングで多用される |

私の経験上、二重譲渡は「意図的」なケースだけでなく、資金繰りのパニック状態で「前に譲渡したことを失念していた」というケースも少なからずありました。

しかし、故意・過失を問わず法的責任は発生します。売掛債権の管理台帳をつけ、どの債権をいつ誰に譲渡したかを必ず記録してください。

対処法:

- 絶対に行わないこと。発覚した場合は直ちに弁護士に相談する

- 売掛債権の譲渡管理表を作成し、譲渡済み債権を二重管理する

- やむを得ない資金繰りの場合でも、別の売掛債権で対応する

トラブル④|悪質業者による実質貸付(ヤミ金型ファクタリング)

典型的な状況:「ファクタリング」と称していたが、実態は売掛債権を担保にした高金利の貸付だった。

手数料は月利換算で30%以上、返済が遅れると「遅延損害金」を請求された。

これはファクタリングのトラブルというより、ファクタリングを装った違法な貸金業です。

正規のファクタリングは債権の売買であり、「返済」「利息」「遅延損害金」という概念は存在しません。

審査担当時代、他社で被害を受けてから相談に来られる方を何人も見てきました。共通しているのは「急いでいたので契約内容を確認せずに署名した」というパターンです。

ヤミ金型の特徴:

- 契約書に「貸付」「利息」「返済」「遅延損害金」などの文言がある

- 売掛債権の売買ではなく、売掛金を担保にした金銭消費貸借契約になっている

- 売掛先からの回収をファクタリング会社が行わず、利用者に回収義務がある

- 手数料が月あたり15%を超えるような異常な水準

対処法:

- 契約書の内容が「債権売買」ではなく「貸付」の実態であれば、貸金業法違反(無登録営業)の可能性がある

- 金融庁の「登録貸金業者情報検索サービス」で業者が貸金業登録をしているか確認する

- 警察(#9110)および金融庁相談室(0570-016811)に通報する

- 既に支払った金銭について返還請求できる可能性があるため、弁護士・司法書士に相談する

▶ 詳しくはファクタリングとヤミ金の違い|見分け方と対処法を参照してください。

トラブル⑤|給与ファクタリング被害

典型的な状況:「給与を前払いで受け取れる」という広告を見て申し込んだところ、実際は給与債権を担保にした高金利の貸付だった。

年利換算で数百%の「手数料」を取られた。

給与ファクタリングは、令和5年(2023年)2月20日の最高裁判決で「貸付に該当する」と確定しています。

給与ファクタリングを行う業者は貸金業登録が必要であり、無登録で行えばヤミ金と同じです。

これはファクタリングのトラブルではなく、ファクタリングの名を借りた詐欺・違法貸付です。

正規のファクタリング(事業者間の売掛債権売買)とは明確に区別しなければなりません。

対処法:

- 支払いを続ける前に、契約内容と請求内容を弁護士・司法書士へ確認する

- 法テラス(0570-078374)または弁護士に相談する

- 被害届を警察に提出する

トラブル⑥|売掛先への無断通知

典型的な状況:2社間ファクタリングで「売掛先には通知しない」と説明を受けていたのに、支払い期日を過ぎた時点でファクタリング会社が売掛先に直接連絡を入れた。

結果として取引先との信頼関係が損なわれた。

2社間ファクタリングを選ぶ最大の理由は「売掛先に知られたくない」からです。

しかし、契約書の条項をよく読むと、「期日までに入金がない場合は売掛先に直接通知できる」という条項が含まれていることがあります。

私が審査を担当していた会社でも、この条項は契約書に含まれていました。ただし実際に通知を行うのは最終手段であり、まずは利用者に連絡を取ってからです。

良心的な業者であれば、無断で通知することはありません。

対処法:

- 契約前に「売掛先への通知条項」の有無と発動条件を確認する

- 入金期日に遅れが生じそうな場合は、事前にファクタリング会社に連絡する

- 無断通知された場合、契約書の通知条項の内容次第では損害賠償請求の余地がある

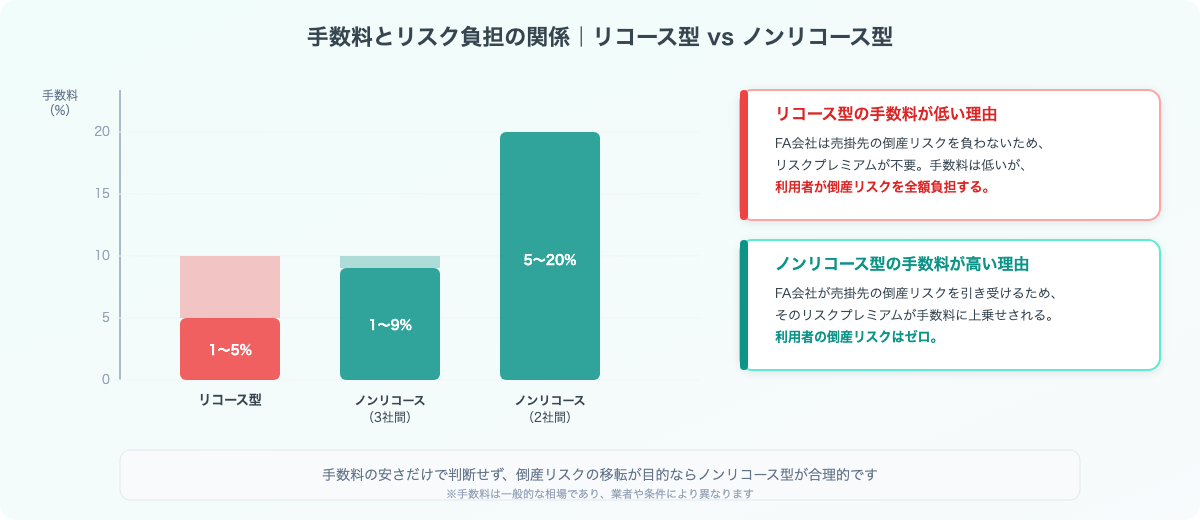

手数料の相場と危険水準

「手数料が高い」と感じても、そもそも適正価格を知らなければ判断できません。以下の相場表を基準にしてください。

手数料率だけでなく、事務手数料・登記費用・振込手数料を含めた「総費用率」で比較してください。見積書の「手数料」欄だけを見て安いと判断するのは危険です。

| ファクタリング種別 | 適正相場 | 注意水準 | 危険水準 |

|---|---|---|---|

| 2社間ファクタリング | 8〜18% | 18〜25% | 25%超 |

| 3社間ファクタリング | 2〜9% | 9〜15% | 15%超 |

| 注文書ファクタリング | 10〜20% | 20〜30% | 30%超 |

8年間で数千件の見積もりを見てきた感覚として、2社間で10〜15%、3社間で3〜5%が「ボリュームゾーン」です。

これより大幅に安い場合は追加費用が別途かかるケースがあり、大幅に高い場合は業者選定の見直しが必要です。

手数料に影響する主な要素は以下のとおりです。

| 要素 | 手数料が低くなる条件 | 手数料が高くなる条件 |

|---|---|---|

| 売掛先の信用力 | 上場企業・官公庁 | 設立間もない企業・個人事業主 |

| 売掛金の金額 | 500万円以上 | 50万円未満 |

| 支払期日までの日数 | 30日以内 | 90日超 |

| 利用回数 | 継続利用(2回目以降) | 初回利用 |

| 契約形態 | 3社間(売掛先承認あり) | 2社間(売掛先非通知) |

▶ 2社間・3社間の違いについて詳しくは2社間と3社間ファクタリングの違い|手数料・仕組み・選び方を参照してください。

悪質業者チェックリスト|契約前に必ず確認

ファクタリング業は貸金業登録が不要であるため、参入障壁が低く、悪質な業者が紛れ込みやすい構造にあります。

「金融庁無登録業者リスト」は金融商品取引業のリストであり、ファクタリング業者の確認には使えません。以下の方法で業者の実態を確認してください。

以下に1つでも該当する場合は契約を見送るべきです。

- ⬜ 契約書に「貸付」「利息」「返済」「遅延損害金」の文言がある

- ⬜ 手数料が相場を大幅に超えている(2社間で25%超、3社間で15%超)

- ⬜ 会社の所在地が確認できない(バーチャルオフィスのみ、住所非公開)

- ⬜ 国税庁法人番号公表サイトで法人番号が確認できない

- ⬜ 契約書の控えを渡さない、または口頭契約で進めようとする

- ⬜ 売掛先の審査をせず、利用者の個人信用情報のみで判断する

- ⬜ 「審査なし」「即日100%」などの過剰な広告表現を使っている

私が審査を担当していた会社では、初回取引のお客様に必ず「他社で見積もりは取りましたか」と聞いていました。

1社だけの見積もりで契約する方の被害率は明らかに高いです。最低でも2〜3社から見積もりを取り、条件を比較してください。

正規業者 vs 悪質業者の比較表

| 確認項目 | 正規業者 | 悪質業者 |

|---|---|---|

| 手数料 | 相場内(2社間8〜18%、3社間2〜9%) | 相場を大幅に超過、または不明瞭な追加費用あり |

| 契約書 | 債権譲渡契約書を交付。控えを必ず渡す | 口頭のみ、契約書なし、または控えを渡さない |

| 審査対象 | 売掛先の信用力を重視 | 利用者の個人信用情報のみ、または審査なし |

| 所在地 | 実在するオフィス。法人番号で確認可能 | 所在地非公開、バーチャルオフィスのみ |

| 償還請求権 | ノンリコース(売切り)が主流。リコースの場合は事前説明あり | 説明なくリコース契約、または実質貸付 |

| 取り立て | 売掛金の入金確認のみ | 威圧的な督促、利用者への「返済」要求 |

| ウェブサイト | 会社概要・代表者名・法人番号を明記 | 会社情報が不十分、連絡先が携帯電話のみ |

業者の実在確認に使えるサイト

- 国税庁 法人番号公表サイト:法人の実在を確認(法人番号・所在地・商号)

- 金融庁 登録貸金業者情報検索:「ファクタリング」を称する業者が実は貸金業者として登録しているか(登録していればそれは貸付であり、ファクタリングではない)

▶ 悪質業者の手口について詳しくは悪質ファクタリング業者の見分け方を参照してください。

オンライン完結型ファクタリングのリスク

近年、AI審査・クラウドサイン・最短即日振込をうたうオンライン完結型のファクタリングサービスが急増しています。

来店不要で手続きが進む利便性がある一方、オンライン完結型ならではのリスクも存在します。

- 対面での確認がないため、業者の実態がつかみにくい

- 電子契約の内容を画面上でスクロールして確認する際、重要条項を見落としやすい

- 「即日」を強調するサービスほど、契約内容の確認を急がせる傾向がある

- 連絡先がメール・チャットのみで、電話番号が存在しないケースがある

私が退職後にオンライン完結型のサービスをいくつか調査した経験では、契約書をPDFでダウンロードできない(ウェブ上でしか閲覧できない)業者が一部存在しました。

契約書のPDFコピーを必ず保存することは、オンライン・対面を問わず鉄則です。

オンライン完結型を利用する際の追加確認事項:

- 運営会社の法人番号を国税庁 法人番号公表サイトで確認する

- 電話で実際に連絡が取れるか確認する(代表電話が存在するか)

- 契約書のPDFダウンロード・印刷が可能か事前に確認する

- 口コミ・評判だけでなく、会社概要ページの情報量で信頼性を判断する

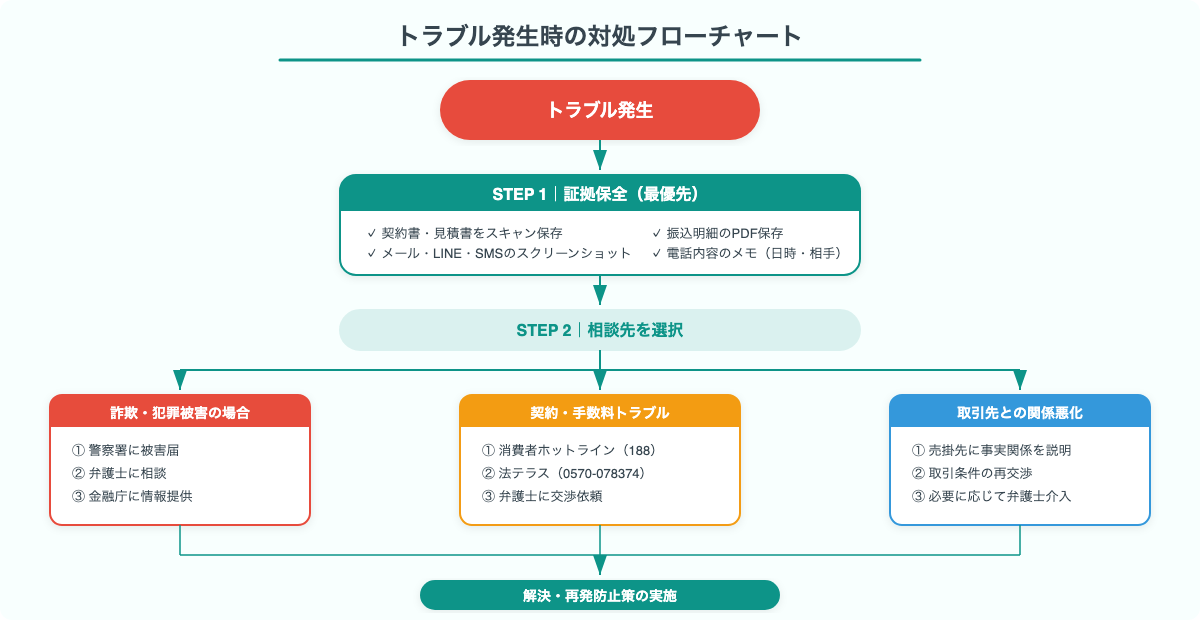

トラブル発生時の対処フロー

トラブルが発生した場合、最も重要なのは「初動の速さ」と「証拠の確保」です。以下のステップに沿って行動してください。

証拠を確保する

契約書・見積書・メール・LINEのやり取り・振込明細など、業者とのすべてのやり取りを保存してください。スクリーンショットでの保存も有効です。

この段階で業者に「おかしいのではないか」と連絡する前に、証拠を確保することが先決です。

契約書の内容を精査する

問題の条項が契約書に記載されているかを確認します。「口頭で説明された内容」と「契約書の記載」が異なる場合、原則として契約書の内容が優先されます。

ただし、口頭の説明と契約書の内容に重大な違いがある場合は、取消しや返還請求を検討できる可能性があります。自社だけで判断せず、契約書と説明資料を持って専門機関に相談してください。

専門機関に相談する

トラブルの種類に応じて、以下の相談先に連絡してください。

- 契約トラブル全般→ 法テラス:0570-078374

- 消費生活に関する相談→ 消費者ホットライン:188

- 金融サービスに関する相談→ 金融庁相談室:0570-016811

- 詐欺・脅迫・違法行為→ 警察相談専用電話:#9110

業者に書面で通知する

専門機関の助言を踏まえ、問題点と是正要求を書面(内容証明郵便が望ましい)で業者に通知します。電話での交渉は記録が残りにくいため、書面での対応が原則です。

法的手続きを進める

業者が是正に応じない場合は、弁護士を通じた法的手続き(民事調停、訴訟、刑事告訴など)を検討します。法テラスでは弁護士費用の立替制度も利用できます。

私の経験上、STEP1の「証拠の確保」を怠ったために、後から主張を裏付けられなくなるケースが最も多いです。

トラブルの予感がした段階で、すべてのやり取りを保存する習慣をつけてください。

正規業者の選び方|5つのステップ

トラブルを未然に防ぐ最も確実な方法は、信頼できる業者を選ぶことです。以下の手順で業者を選定してください。

複数社から見積もりを取る

最低3社から見積もりを取り、手数料率だけでなく事務手数料・登記費用・振込手数料を含めた総費用で比較します。

契約書のドラフトを事前確認する

契約前に契約書のドラフトを入手し、以下を確認します。

- 償還請求権(リコース条項)の有無

- 売掛先への通知条項

- 債権譲渡登記の要否

- 追加費用の有無

- 「貸付」「返済」「利息」等の文言がないこと

担当者に直接質問する

電話またはオンライン面談で、「リコースですか?ノンリコースですか?」「総費用はいくらになりますか?」と直接質問します。曖昧な回答しかしない業者は避けてください。

契約書の控えを受領する

契約締結後、必ず契約書の控え(原本またはPDF)を受け取ります。控えを渡さない業者は正規業者ではありません。

8年間の審査経験から断言できますが、「良い業者かどうかは、契約前の対応で9割わかる」というのが実感です。

質問への回答が丁寧か、契約書を事前に見せてくれるか、追加費用について正直に説明するかを見れば判断できます。

こうした「当たり前のこと」ができる業者を選んでください。

▶ 審査基準の詳細についてはファクタリングの審査基準と通過のコツを参照してください。

ファクタリングのトラブルに関するよくある質問

よく寄せられる質問と回答をまとめました。

ファクタリングは違法ですか?

正規のファクタリング(売掛債権の売買)自体は違法ではありません。ただし、返済義務・利息・遅延損害金などが実質的に貸付と見られる内容になっている場合は、貸金業法上の問題が生じる可能性があります。契約内容が「債権売買」かを確認してください。詳しくはファクタリングは違法?合法性を徹底解説をご覧ください。

手数料が30%と言われました。高すぎませんか?

2社間ファクタリングの適正相場は8〜18%、3社間は2〜9%です。30%は明らかに危険水準であり、悪質業者の可能性があります。 他社から見積もりを取り直すことを強くおすすめします。

ファクタリング会社に貸金業登録は必要ですか?

正規のファクタリング(債権売買)であれば貸金業登録は不要です。 ただし、償還請求権付きのリコース型は実質的に貸付に該当する可能性があり、その場合は貸金業登録が必要になります。

給与ファクタリングは安全ですか?

給与ファクタリングは2023年2月の最高裁判決で「貸付に該当する」と確定しています。 貸金業登録なしで給与ファクタリングを行う業者はヤミ金と同等であり、利用は絶対に避けてください。

契約書を確認するポイントは何ですか?

最も重要なのは①償還請求権の有無、②手数料以外の追加費用、③売掛先への通知条項、④債権譲渡登記の要否の4点です。 「貸付」「利息」「返済」「遅延損害金」といった文言がある場合は、ファクタリングではなく貸付の可能性があります。

売掛先にファクタリングの利用を知られずに済みますか?

2社間ファクタリングであれば、原則として売掛先に通知されません。ただし、契約書に「期日超過時の通知条項」が含まれている場合があるため、事前確認が必要です。

二重譲渡をしてしまったらどうなりますか?

民事上の損害賠償責任に加え、刑法上の詐欺罪に問われる可能性があります。 対抗要件は民法467条(確定日付ある通知・承諾)と動産・債権譲渡特例法(債権譲渡登記)で判断されます。発覚した場合は直ちに弁護士に相談してください。

トラブルが起きたらまず何をすべきですか?

最優先は証拠の確保です。契約書・メール・LINE・振込明細をすべて保存してから、法テラス(0570-078374)に相談してください。 業者への連絡は証拠確保の後にしてください。

ファクタリング会社が倒産したらどうなりますか?

既に売掛金を買い取ってもらい入金を受けている場合、原則として追加の支払い義務は生じません(ノンリコースの場合)。 ただし、リコース型で売掛先からの入金前にファクタリング会社が倒産した場合は、破産管財人との間で権利関係の整理が必要になります。

オンライン完結型のファクタリングは信頼できますか?

オンライン完結型であること自体は問題ありません。大手も含め多くの正規業者がオンライン対応しています。 ただし、法人番号の確認・電話での連絡確認・契約書PDFの保存ができることを必ず確認してください。連絡先がメールのみの業者は避けるべきです。

まとめ

- ファクタリングのトラブルは「手数料の不透明さ」「償還請求権の見落とし」「悪質業者の見抜き失敗」に集約される

- 手数料の適正相場は2社間8〜18%、3社間2〜9%、注文書10〜20%。これを大幅に超える場合は危険水準

- ファクタリング業は貸金業登録不要のため参入障壁が低い。業者の法人番号を国税庁サイトで必ず確認する

- 契約書に「貸付」「利息」「返済」「遅延損害金」の文言があれば、それはファクタリングではなく貸付(違法の可能性)

- 給与ファクタリングは2023年2月の最高裁判決で「貸付」と確定。利用は絶対に避ける

- 二重譲渡は民事責任だけでなく刑事責任(詐欺罪)に問われる可能性がある

- 対抗要件は民法467条(確定日付ある通知・承諾)と動産・債権譲渡特例法(債権譲渡登記)

- リコース型(償還請求権あり)は売掛先倒産時に買戻し義務が発生する。契約前に必ず確認する

- トラブル発生時の最優先行動は「証拠の確保」。業者への連絡より先にすべてのやり取りを保存する

- 複数社(最低3社)から見積もりを取り、総費用率で比較する。1社だけの見積もりは被害リスクが高い

- 相談先:法テラス(0570-078374)、消費者ホットライン(188)、金融庁相談室(0570-016811)

ファクタリングは正しく活用すれば、銀行融資が難しい状況でも資金調達を可能にする有効な手段です。

しかし、業界の拡大とともに悪質業者の参入も増えており、知識のない状態で利用するとトラブルに巻き込まれるリスクがあります。

「急いでいるから」「他に手段がないから」という理由で契約内容の確認を省略することが、トラブルの最大の原因です。

この記事の内容を踏まえ、契約前の確認を徹底してください。

▶ ファクタリングの基本から理解したい方はファクタリングとは?仕組みと種類をわかりやすく解説をご覧ください。

コメント