FA会社で審査を担当していた頃、契約前の面談で「売掛先が倒産したら、受け取ったお金を返さなければならないのですか」と質問される場面が何度もありました。

ある製造業の社長は、500万円の売掛金をファクタリングで資金化した直後に売掛先の経営不振を知り、

「もし倒産したら500万円を返すのか」と青ざめた顔で電話をかけてきました。

答えは「契約の種類による」です。ファクタリングにはリコース(償還請求権あり)とノンリコース(償還請求権なし)の2つの契約形態があり、売掛先が倒産した場合の損失負担がまったく異なります。

リコース型では利用者が損失を負担し、ノンリコース型ではファクタリング会社が負担します。この違いを知らないまま契約すると、思わぬリスクを抱えることになります。

- 償還請求権(リコース)の定義と仕組み、ノンリコースとの違い

- 日本国内でリコース型が規制される法的背景と金融庁の見解

- 「ノンリコース」名目の偽装契約の見分け方

- 契約書でリコース条項を確認する具体的な方法(チェックリスト付き)

- リコース型・ノンリコース型の選び方の判断基準

償還請求権(リコース)とは

ファクタリング契約で「償還請求権」という言葉が出てきたとき、その意味を正確に理解しているかどうかで、契約後のリスクが大きく変わります。定義と仕組みを整理し、なぜ日本ではノンリコース型が主流なのかを説明します。

定義と仕組み

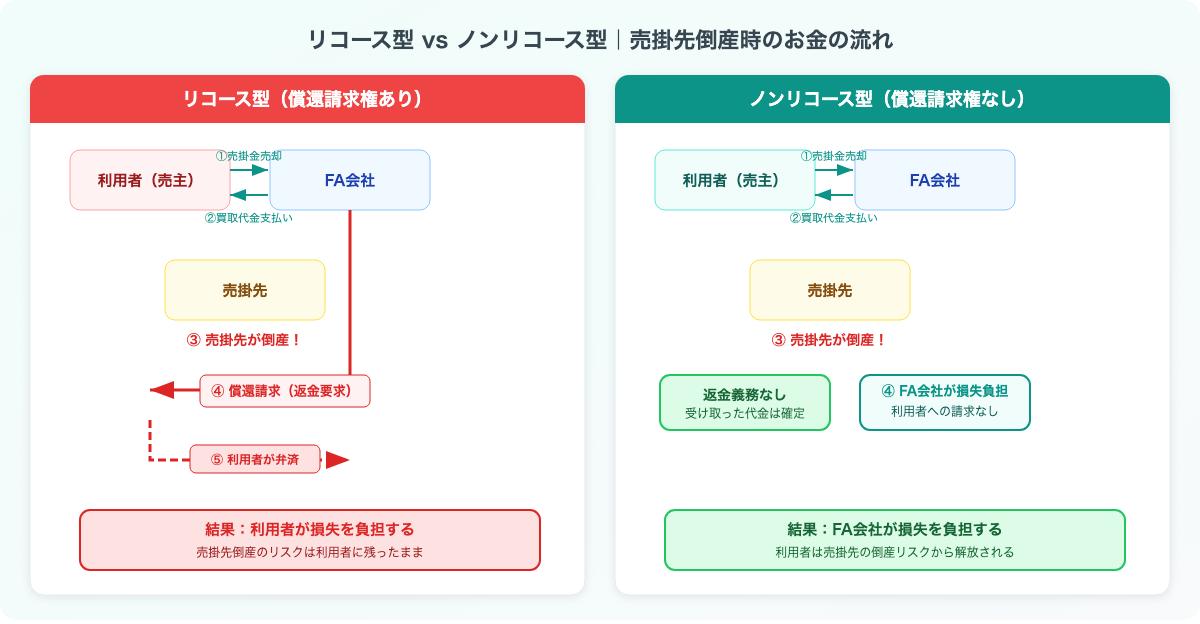

償還請求権とは、ファクタリング会社が利用者(売掛金の売り主)に対して、売掛金の支払いを求める権利のことです。英語では「recourse(リコース)」と呼ばれます。

具体的に何が起きるのかを整理すると、次のようになります。

| 状況 | リコース型(償還請求権あり) | ノンリコース型(償還請求権なし) |

|---|---|---|

| 売掛先が期日どおり支払い | 問題なし | 問題なし |

| 売掛先が支払い遅延 | FA会社が利用者に遡求できる | FA会社が回収リスクを負担 |

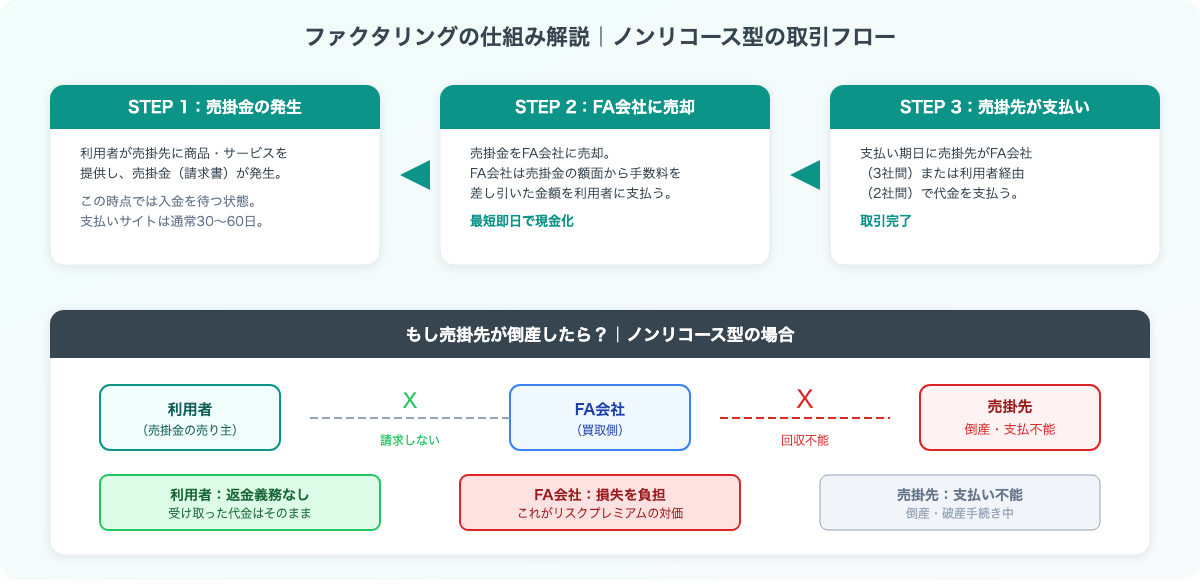

| 売掛先が倒産・支払い不能 | 利用者が損失を負担する | FA会社が損失を負担する |

リコース型の場合、売掛先が倒産するとファクタリング会社は利用者に対して「すでに支払った買取代金を返してほしい」と請求できます。これが償還請求権の本質です。

具体的な金額で考えてみます。500万円の売掛金を手数料10%(50万円)で買い取ってもらい、450万円を受け取ったとします。

その後、売掛先が倒産した場合、リコース型であれば利用者は450万円をファクタリング会社に返還しなければなりません。手数料50万円も戻らないため、実質的に50万円の損失が確定します。

FA会社に勤めていた頃、リコース型の契約書を初めて読んだとき、「これでは利用者にとってリスクヘッジにならない」と感じたことを覚えています。売掛先の信用リスクを移転できないのであれば、ファクタリングを利用する最大のメリットが失われるからです。

ファクタリングの主流はノンリコース

日本国内の正規ファクタリング会社が提供するサービスは、ノンリコース(償還請求権なし)が主流です。この背景には法的な理由があります。

償還請求権付きのファクタリングは、実質的な貸付けとみなされる可能性があります。利用者が最終的な返済義務を負う構造は、売掛債権を担保にした融資と実質的に変わらないためです。

民法第555条(売買契約)から整理します。ノンリコース型のファクタリングは売掛債権の「売買」です。売買では、売主が代金を受け取った後に買い戻す義務はありません。一方、リコース型は「売ったはずの債権が不良化したら買い戻す」という構造であり、これは売買よりも担保付き貸付に近い性質を持ちます。

貸付けを業として行うには貸金業法に基づく登録が必要であり、無登録で行えば違法です。この規制を踏まえ、国内のファクタリング会社はノンリコース型を標準としています。

「ファクタリング=ノンリコース」が日本では標準です。逆に償還請求権ありの契約を提示された場合は、その業者が貸金業登録を持っているかどうかを必ず確認してください。

リコース型とノンリコース型の比較

リコースとノンリコースの違いを「手数料」「リスク負担」「適した場面」の3つの観点で比較します。どちらが優れているかという問題ではなく、取引の構造が異なるものだと理解してください。

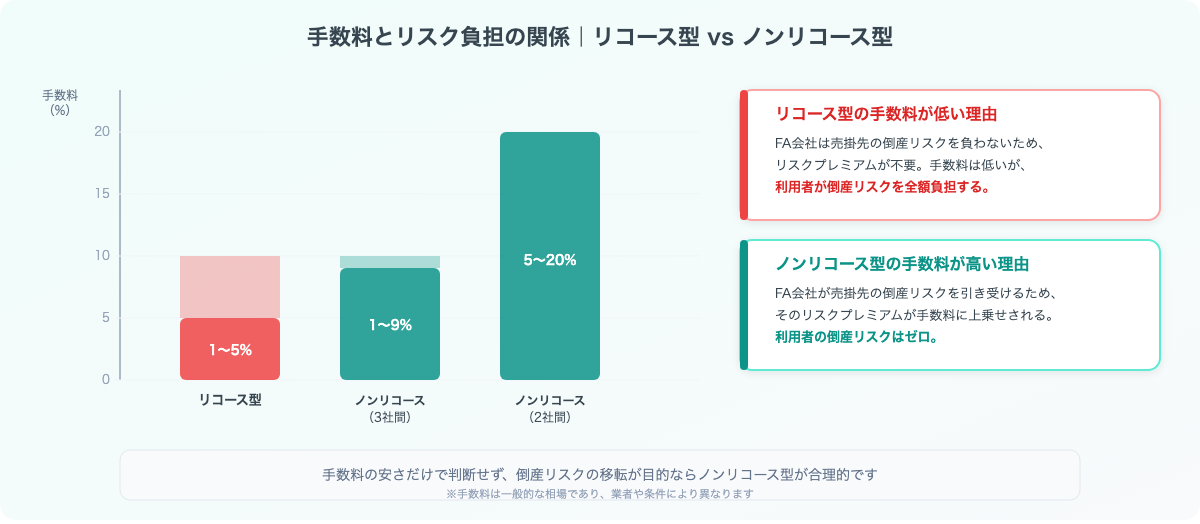

手数料の安さだけでリコース型を選ぶのは危険です。売掛先が倒産した場合の返還義務を考えると、多少手数料が高くてもノンリコース型のほうが経済合理性が高いケースが多くなります。

手数料・リスク・適した場面

| 比較項目 | リコース型 | ノンリコース型 |

|---|---|---|

| 手数料の傾向 | ノンリコース型より低い傾向 | 2社間:5〜20%程度 / 3社間:1〜9%程度 |

| 売掛先倒産時のリスク | 利用者が負担 | FA会社が負担 |

| 利用者の返済義務 | あり(弁済義務) | なし |

| 貸金業登録 | 必要になる場合がある | 不要 |

| 国内での普及度 | 少ない(銀行系・国際取引が中心) | 主流 |

| 適した場面 | 売掛先の信用力が極めて高い大口取引 | 売掛先の倒産リスクを移転したい場合 |

ノンリコース型の手数料がリコース型より高くなる理由は明確です。ファクタリング会社が売掛先の信用リスクを引き受ける分、そのリスクプレミアムが手数料に上乗せされます。

たとえば1,000万円の売掛金で考えると、リコース型の手数料が3%(30万円)、ノンリコース型が8%(80万円)だとします。差額は50万円です。しかし売掛先が倒産した場合、リコース型では970万円の返還義務が発生します。50万円の手数料差で970万円のリスクを負うことになるため、倒産リスクを考慮すればノンリコース型のほうが経済合理性が高いケースが多いのです。

また、高頻度でファクタリングを利用する場合は手数料の年利換算も確認することが重要です。計算式は以下のとおりです。

年利換算 = 手数料率 ÷ 支払サイト(日) × 365日

例:支払サイト30日・手数料率15%の場合 → 15% ÷ 30日 × 365日 ≒ 182.5%(年利換算)

この水準は銀行融資(年1〜3%)はもちろん、消費者金融(上限年18%)と比べても極めて高率です。資金調達の一時的な手段として割り切って使うのが基本であり、継続的な利用は資金繰りを圧迫します。

審査担当として多くの案件を見てきましたが、中小企業の経営者がファクタリングを利用する主な動機は「売掛先の倒産リスクからの解放」です。その目的であれば、手数料が多少高くてもノンリコース型を選ぶ合理性があります。

▶ 手数料の相場感について詳しくはファクタリング手数料の相場を参照してください。

リコース型かノンリコース型か:判断基準

「自分にはどちらが合っているのか」を判断するための基準を整理します。

| 判断基準 | ノンリコース型を推奨 | リコース型でも許容範囲 |

|---|---|---|

| 売掛先の信用力 | 中小企業・新興企業が売掛先 | 上場企業・官公庁が売掛先 |

| 売掛金額 | 自社の月商を超える高額 | 自社の月商の10%以下 |

| 利用目的 | 倒産リスクの移転が主目的 | 単純な資金繰り改善が目的 |

| 自社の財務余力 | 返還義務が発生した場合に対応できない | 万が一の返還にも対応できる資金力がある |

| 業者の登録状況 | 貸金業登録がない一般FA会社 | 銀行系FA(銀行法の免許あり) |

FA会社時代の経験から率直に申し上げると、中小企業や個人事業主の方で「リコース型でいい」と判断できるケースは限られます。売掛先が上場企業で倒産リスクがほぼゼロに近い場合を除けば、ノンリコース型が無難な選択です。

日本のファクタリングとリコース規制

ファクタリング業界における規制の話は、やや複雑です。しかし経営者の方が安全に取引するためには、金融庁の見解と法的な位置づけを理解しておくことが欠かせません。

金融庁の見解と貸金業法の関係

金融庁は公式サイトの「ファクタリングの利用に関する注意喚起」(https://www.fsa.go.jp/policy/factoring/)の中で、

次の趣旨を示しています。

ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると認められる場合は、貸金業に該当するおそれがある。

この見解のポイントは、契約の名称ではなく取引の実態で判断される。具体的には、以下の要素があると「実質的な貸付け」と判断されやすくなります。

- 売掛先が支払えない場合に利用者が弁済する義務がある(=償還請求権あり)

- 売掛先への通知や承諾を一切行わない

- ファクタリング会社が売掛金の回収リスクを負わない

実際の裁判でも、この考え方に沿った判決が出ています。

東京高等裁判所(令和3年7月1日判決)は、ファクタリング業者に対して公正証書により弁済義務を課していた事案で、

その取引が貸金業法上の「貸付け」に当たると判断しました。

この判決が示すのは、「ファクタリング」と名乗っていても、償還請求権の存在によって実態は貸付けと認定される場合があるということです。

名称ではなく契約の中身が法的な判断基準になります。

償還請求権ありの契約を貸金業登録なしで行っている業者は、違法業者の可能性があります。無登録で貸金業を営んだ場合、貸金業法第47条第2号により10年以下の懲役もしくは3,000万円以下の罰金(またはその併科)が科されます。

なお、給与ファクタリング(個人の給与債権を買い取る取引)については、

令和5年(2023年)2月20日に最高裁判所が「貸付けに当たる」と判断する判決を確定させました。

給与ファクタリングは違法であり、利用してはいけません。本記事が対象とする事業者向けのファクタリングとは別の問題ですが、混同しないよう注意が必要です。

▶ ファクタリングの法的位置づけについて詳しくはファクタリングとはを参照してください。

リコース型が残るケース

日本国内でも、リコース型のファクタリングが完全に存在しないわけではありません。以下のようなケースではリコース型が使われることがあります。

| ケース | 理由 |

|---|---|

| 銀行系ファクタリング | 銀行は銀行法に基づく免許を持ち、貸金業登録と同等以上の規制下にあるため、法的にリコース型を提供できる |

| 国際ファクタリング(輸出入取引) | 輸出入の複雑なリスク構造に対応するため、リコース条件が含まれる |

| 大企業間の取引 | 売掛先の信用力が極めて高く、リスクプレミアムを抑える目的 |

| 保証ファクタリング | 保証機能を主目的とし、一部リコース条項を含む場合がある |

銀行系のファクタリングは、銀行法の範囲で合法的に運営されています。銀行が提供するリコース型ファクタリングと、無登録業者が提供するリコース型ファクタリングはまったく異なるものです。

FA会社時代、国際ファクタリングの案件に関わったことがあります。輸出企業の売掛金を買い取る際、海外の売掛先の信用リスクが読みにくいため、一部リコース条項を付けるケースがありました。このような商取引上の合理性があるリコース条項は、ヤミ金まがいのリコース型とは本質が異なります。

「ノンリコースなら安全」は正しいか

ノンリコース型であれば売掛先の倒産リスクは移転できます。しかし「ノンリコース=完全に安全」という理解は危険です。FA会社での経験から、ノンリコース型でも注意すべき3つのリスクを説明します。

- 偽装ファクタリング:「ノンリコース」と口頭説明しながら契約書に隠れリコース条項を忍ばせる悪質業者

- 手数料の不透明さ:年利換算で100%超の手数料設定による資金繰り圧迫

- 実質リコース条項:「遅延時の返還義務」「表明保証違反の損害賠償」を使った実質的な遡求

偽装ファクタリングのリスク

「うちはノンリコースです」と説明しておきながら、契約書には償還請求権を含む条項が紛れ込んでいるケースがあります。口頭説明と契約書の内容が異なる業者は、意図的に利用者を騙している可能性があります。

FA会社に在籍していた頃、他社から乗り換えてきた利用者の方に前の業者の契約書を見せてもらったことがあります。「ノンリコース」と説明されていたにもかかわらず、契約書の条項の中に「売掛先の不履行が生じた場合、相当額を支払うものとする」という一文が埋め込まれていました。このような条文表現がある場合は、実質的なリコース型と判断できます。

手数料の不透明さ

ノンリコース型の手数料が「5〜20%」と幅広いのは、業者ごとにリスク評価の方法が異なるためです。しかし中には、リスク評価とは関係なく高額な手数料を設定している業者も存在します。

手数料が年利換算で100%を超えるような契約は、たとえノンリコースであっても経営を圧迫します。1ヶ月の支払いサイトで手数料15%の場合、年利換算では約182%です(計算式:15% ÷ 30日 × 365日)。この水準が妥当かどうかは慎重に判断してください。

契約条件の「実質リコース」

契約書に「償還請求権なし」と明記されていても、別の条項で実質的にリコースと同じ効果を持たせている場合があります。たとえば以下のような条項です。

- 「売掛先の支払いが30日以上遅延した場合、本契約を解除し、甲は受領済みの金員を返還する」

- 「甲の表明保証に違反した場合、損害賠償として買取代金相当額を支払う」

これらの条項があると、売掛先の倒産や遅延を別の名目で利用者に負担させることが可能になります。「ノンリコース」という言葉だけで安心せず、契約書全体を確認することが重要です。

「弊社は償還請求権を有しません」「ノンリコース」等の明示的な記載があるか確認する。

「弁済義務」「返還する」「補填する」という文言が含まれる条項を全文確認する。見つかった場合は必ずその文脈を読む。

支払い遅延が発生した場合に「契約解除+受領金返還」を求める条項がないか確認する。これが実質リコース条項になる。

「表明保証違反の場合、損害賠償として買取代金相当額を支払う」という広義の条項は、事実上リコースと同じ効果を持つ可能性がある。

よろず支援拠点(無料)や弁護士(1時間5,000〜1万円程度、2026年3月時点の相場)に契約書を持参して確認を求める。

ノンリコースと書かれていても、契約書の別の条項で実質的に負担が戻る場合があります。専門用語を覚えるより先に、売掛先が払えないときの負担がどこへ戻るかを確認してください。

| 確認する言葉 | 見る理由 | 止まる目安 |

|---|---|---|

| 償還請求 | 売掛先が払えないとき、自社へ返済負担が戻るかを見る | 売掛先の不払いを自社が埋める内容になっている |

| 買戻し | 譲渡後に売掛債権を買い戻す義務があるかを見る | 幅広い不払いで買戻しを求められる |

| 保証・担保 | 代表者や別資産へ負担が広がらないかを見る | 個人保証や担保の説明が曖昧なまま署名を求められる |

金融庁も、償還請求権や買戻請求権が付く取引などはファクタリングを装ったヤミ金融の可能性があるとして注意を促しています。迷う条項がある場合は、契約書のチェックポイントとトラブル時の相談先を先に確認してください。

契約書でリコース条項を確認する方法

ファクタリング契約を結ぶ前に、契約書の内容を確認することは必須です。特に償還請求権に関する条項は、契約後のリスクに直結します。

確認すべき条項と見分け方

契約書でリコース条項を見つけるために、以下の文言に注目してください。

| チェック項目 | リコース型の特徴的な表現 | ノンリコース型の特徴的な表現 |

|---|---|---|

| 償還請求権 | 「償還請求権を有する」「遡求権を留保する」 | 「償還請求権を放棄する」「遡求しない」 |

| 弁済義務 | 「売掛先の不履行時、甲は弁済する義務を負う」 | 規定なし、または「弁済義務を負わない」 |

| 買戻し義務 | 「乙の請求により甲は債権を買い戻す」 | 規定なし |

| 倒産時の扱い | 「売掛先の支払い不能の場合、甲が損害を補填する」 | 「売掛先の倒産リスクは乙が負担する」 |

| 遅延時の解除条項 | 「支払い遅延時、甲は受領金員を返還する」 | 規定なし |

※甲=利用者(売掛金の売り主)、乙=ファクタリング会社

「うちはノンリコースです」と口頭やメールで説明されても、契約書に償還請求権の記載がないか必ず確認してください。

口頭の説明と契約書の内容が異なるケースは実在します。契約書に「弁済義務」「買戻し義務」という文言があれば、それは実質的なリコース型です。

契約書のチェックに不安がある場合は、弁護士や中小企業の支援機関(よろず支援拠点など)に契約書を持ち込んで確認してもらうことをお勧めします。弁護士への相談料は1時間あたり5,000〜1万円程度(2026年3月時点の相場)ですが、数百万円の損失リスクを回避できる可能性があります。

FA会社に勤めていた頃の経験から言えば、契約書の記載が不明確な業者ほど注意が必要です。正規の業者であれば、償還請求権の有無は契約書に明記されています。曖昧な表現を使う業者は、後から都合よく解釈を変える余地を残している可能性があります。

ページ数が多い場合は検索機能(Ctrl+F)で「弁済」「返還」「補填」「償還」「遡求」をキーワード検索する。

「ノンリコース」と明示した条項があればよい。記載がない場合は業者に書面での確認を求める。

売掛先の遅延・倒産時に何が起きるかを定めた条項を探し、利用者に弁済義務が発生するかを確認する。

金融庁の「登録貸金業者情報検索サービス」(https://www.fsa.go.jp/)で業者名を検索。貸金業登録なしにリコース型を提示する業者は違法業者の可能性が高い。

よろず支援拠点は全国に設置されており、無料で相談できる。契約書の法律的なチェックには弁護士への相談が有効。

▶ 審査基準について詳しくはファクタリング審査の基準を参照してください。

リコース・ノンリコースに関するよくある質問

よく寄せられる質問と回答をまとめました。

売掛先が倒産したらファクタリング会社にお金を返す必要がありますか

ノンリコース型(償還請求権なし)のファクタリングであれば、返す必要はありません。売掛先が倒産した場合の損失はファクタリング会社が負担します。

ノンリコース型ファクタリングは本当にリスクゼロですか

売掛先の倒産リスクについては移転できます。しかしファクタリング利用に伴うリスクがゼロというわけではありません。

リコース型の場合、会計処理(仕訳)はどう変わりますか

ノンリコース型では売掛金の売却として処理しますが、リコース型では実質的な借入れとして処理する場合があります。ノンリコース型の借方は「現金預金・売上債権売却損」、貸方は「売掛金」です。

なぜリコース型のほうが手数料が安いのですか

リコース型ではFA会社が売掛先の倒産リスクを負わないため、リスクプレミアムを手数料に上乗せする必要がありません。ノンリコース型は倒産リスクをFA会社が引き受けるため、その分の保険料のような費用が手数料に含まれます。

個人事業主でもノンリコース型のファクタリングは利用できますか

利用できます。個人事業主向けのファクタリングサービスは多数あり、そのほとんどがノンリコース型です。

2社間ファクタリングと3社間ファクタリングで償還請求権の扱いは変わりますか

契約形態(2社間・3社間)と償還請求権の有無は別の論点です。2社間でも3社間でも、ノンリコース型(償還請求権なし)であれば売掛先倒産時の弁済義務はありません。

契約書に償還請求権の記載がない場合はどう判断すればよいですか

償還請求権の有無が明記されていない契約書は、それ自体が警戒すべきサインです。正規のFA会社であれば、ノンリコースである旨を契約書に明記しています。

償還請求権ありのファクタリング契約を途中で解除できますか

原則として、契約書の定めに従います。途中解除が可能かどうか、解除時の違約金条項があるかを確認してください。

ノンリコース型なのに売掛先倒産後に支払いを求められた場合はどうすればよいですか

契約書を再確認し、「償還請求権なし」の記載があることを確認してください。ノンリコース契約であるにもかかわらず支払いを求めてくる業者は、契約違反の可能性があります。

ファクタリング契約で「担保」や「保証人」を求められた場合は正常ですか

ノンリコース型のファクタリングでは、原則として担保や保証人は不要です。売掛債権の売買契約であり、利用者の信用に基づく融資ではないためです。

まとめ

- 償還請求権(リコース)とは、FA会社が利用者に売掛金の支払いを求める権利のこと

- 日本の正規FA会社はノンリコース型が主流。売掛先倒産時の損失はFA会社が負担する

- リコース型は手数料が低いが利用者が倒産リスクを負う。1,000万円の売掛金で手数料差50万円より970万円の返還義務リスクが大きい

- 手数料の年利換算を確認する(例:手数料15%・30日サイト = 年利約182%)

- 償還請求権付きを貸金業登録なしで提供する業者は違法(貸金業法第47条で10年以下の懲役または3,000万円以下の罰金)

- 東京高裁(令和3年)は償還請求権ありの取引を「貸付け」と判断した判例がある

- 「ノンリコース」と口頭説明されても契約書を必ず確認する。隠れリコース条項が存在するケースがある

- 年利換算100%超の手数料はノンリコースでも資金繰りを圧迫する

- 「弁済義務」「返還義務」「損害賠償として買取代金相当額」等の条項は実質リコース

- 契約書の確認は5ステップ(キーワード検索→ノンリコース明示確認→遅延時処理確認→業者の貸金業登録確認→不明点は専門家相談)で実施する

- ノンリコース契約で支払いを求められた場合は内容証明郵便で対抗する

▶ ファクタリングの基本的な仕組みはファクタリングとはで解説しています。

▶ 審査の流れと通過のポイントはファクタリング審査を参照してください。

コメント