※本記事にはアフィリエイト広告が含まれます。

ファクタリングの申込に必要な書類は、請求書・通帳コピー(直近3ヶ月分)・本人確認書類の3点が基本です。オンライン完結型の業者なら請求書と通帳コピーの2点で申込できるケースもあります。法人は初回のみ商業登記簿謄本と決算書が追加されますが、2回目以降は請求書+通帳コピーの2点で済みます。個人事業主は確定申告書の提出を求められる場合があります。

「ファクタリングに申し込みたいですが、何を準備すればいいのかわからない」

資金繰りに追われる現場では、書類の準備に1日費やすだけでも痛手です。銀行融資のように事業計画書や担保資料を10種類も求められることはありません。ファクタリングは最低2〜3点の書類で申し込めるサービスが増えています。

FA会社での8年間・累計3,000件以上の審査書類の確認をもとに断言できるのは、書類の準備が早い企業ほど入金も早いという事実です。書類の不備で差し戻しを受けると、即日入金のチャンスを逃してしまいます。

この記事では、ファクタリングの必要書類を「必須」と「追加」に分けて整理し、法人・個人事業主それぞれのチェックリストを紹介します。即日入金を実現するための条件や、書類不備で審査に落ちるパターンまで、現場経験に基づいて解説します。

この記事でわかること

- ファクタリングに必要な書類の全体像(必須3点+追加書類)

- 法人・個人事業主で異なる書類と取得方法・費用・日数

- 申込フロー5ステップと各ステップの提出タイミング

- 即日入金を実現するための3つの条件

- 書類不備で審査に落ちるパターンと対策

- 診療報酬・注文書ファクタリングの必要書類

- 決算書なし・確定申告書なしでも利用できる条件

- フリーランス・副業ワーカーが最少2点で申込できるサービスの特徴

- 2回目以降の利用で書類が約70%減る仕組み

※本記事はBtoB(企業間取引)のファクタリングを対象としています。給与ファクタリングは最高裁判決(令和5年2月20日)で貸金業に該当すると判断されており、本記事では扱いません。また、個人の生活費を目的とした利用も対象外です。

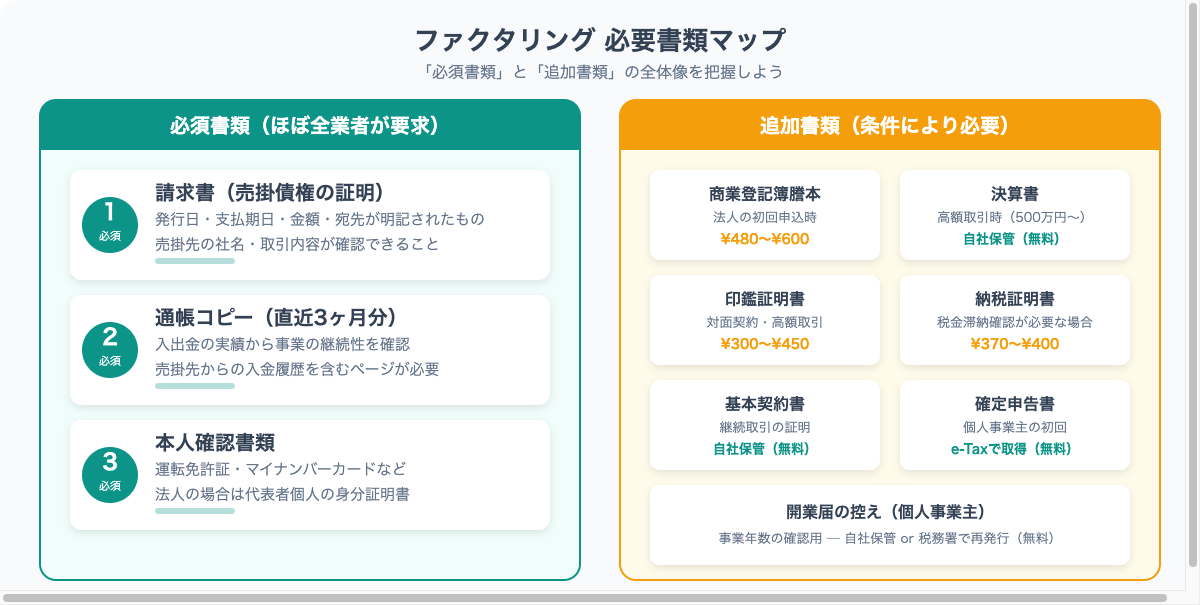

ファクタリングの必要書類は最低2点|個人事業主も対応

ファクタリングの必要書類は、大きく「ほぼ全業者が求める必須書類」と「業者や買取金額によって求められる追加書類」の2つに分かれます。

FA会社の審査実務では、「書類が少ない=審査が甘い」と誤解されるお客様が多くいらっしゃいました。実態は違います。書類が少ない業者は、審査に必要な情報を他の手段(AI審査・オンラインバンキング連携など)で補っているのであって、審査そのものを省略しているわけではありません。

申込に必ず必要な3点

ほぼすべてのファクタリング会社が提出を求める書類は、以下の3点です。

| 書類名 | 役割 | 取得場所 | 注意点 |

|---|---|---|---|

| 請求書(売掛債権を証明する書類) | 買取対象の売掛金が実在するかを確認 | 自社で発行済みのもの | 発行日・支払期日・金額・宛先が明記されていること |

| 通帳コピー(直近3ヶ月分) | 入出金実績から事業の継続性を確認 | ネットバンキングの取引明細でも可 | 売掛先からの入金履歴が確認できるページを含める |

| 本人確認書類 | 申込者が実在する事業者かを確認 | 運転免許証・マイナンバーカードなど | 有効期限内であること。法人の場合は代表者個人のもの |

FA会社の審査実務では、最も多かった差し戻し理由は通帳コピーの期間不足でした。「直近1ヶ月分しか用意していなかった」というケースが全体の約15%を占めていました。

ネットバンキングの取引明細なら、ログインしてPDFをダウンロードするだけで済みます。

申込前に3ヶ月分の明細を準備しておくだけで、差し戻しリスクを大幅に減らせます。

追加で求められることがある書類

必須3点に加えて、以下の書類を求められるケースがあります。「追加」といっても、買取金額が大きい場合や初回利用時には提出を求められることが多いため、あらかじめ準備しておくと安心です。

| 書類名 | 求められるケース | 取得方法 | 費用 |

|---|---|---|---|

| 商業登記簿謄本(履歴事項全部証明書) | 法人の初回申込時 | 法務局窓口またはオンライン申請 | ¥500〜¥600 |

| 決算書(直近1〜2期分) | 買取金額500万円以上の場合が多い | 自社で保管しているもの | 無料 |

| 印鑑証明書 | 対面契約・高額取引の場合 | 市区町村役場(個人)/ 法務局(法人) | ¥300〜¥500 |

| 納税証明書 | 税金滞納の有無を確認したい場合 | 税務署(国税)/ 市区町村(地方税) | ¥370〜¥400 |

| 売掛先との基本契約書 | 継続取引の実態を確認したい場合 | 自社で保管しているもの | 無料 |

| 確定申告書(個人事業主) | 個人事業主の初回申込時 | 自社で保管 / e-Taxからダウンロード | 無料 |

| 開業届の控え(個人事業主) | 事業年数を確認したい場合 | 自社で保管 / 税務署で再発行 | 無料 |

商業登記簿謄本には有効期限があります。多くのFA会社は発行から3ヶ月以内のものを要求します。

半年前に取得した謄本を持参して差し戻しを受けるケースは少なくありません。急ぎの場合はオンライン申請(登記・供託オンライン申請システム)を使えば、翌営業日に郵送で届きます。

書類が揃わない場合の対処法

書類の一部が手元にない状態でも、申込自体はできる場合があります。FA会社に相談すれば、代替書類や後日提出で対応してもらえるケースがあるからです。

FA会社の実績データでは、初回申込者の約25%が何らかの書類不足の状態で問い合わせてきていました。そのうち約7割は、電話相談の段階で代替書類の案内を受けて、当日中に申込完了まで進んでいます。「書類が足りないから申し込めない」と諦める前に、まず問い合わせることが重要です。

FA会社の審査実務では、「商業登記簿謄本を取りに行く時間がない」と相談してきた経営者に、「通帳と請求書だけで審査をスタートして、謄本は翌日でも構いません」と伝えて即日入金を実現したことがあります。書類が完全に揃っていなくても、まず電話で相談することが最速の近道です。

ただし、書類の後日提出を認めている業者は限られます。大手FA会社よりも中小規模のFA会社の方が柔軟に対応してくれることが多く、緊急度が高い場合は複数社に同時に問い合わせることをおすすめします。

| 書類が用意できないケース | 対処法 | 注意点 |

|---|---|---|

| 謄本の取得が間に合わない | 申込をスタートして翌日提出を交渉 | 審査開始は可能でも契約は謄本確認後 |

| 確定申告書が手元にない | e-Tax・税務署で再取得、または試算表で代替交渉 | 代替書類を認めない業者もある |

| 通帳3ヶ月分がそろわない | ネットバンキングにログインして全取引明細PDFをダウンロード | 開業間もない場合は全期間提出で対応 |

| 請求書の押印がない | 申込前にFA会社へ確認、押印不要な業者を選ぶ | 電子請求書対応業者は増加中 |

2023年10月に開始されたインボイス制度(適格請求書等保存方式)により、ファクタリングに提出する請求書にも変化が出ています。適格請求書発行事業者の登録番号が記載された請求書は、FA会社が売掛先の実在性を確認しやすくなるため、審査がスムーズに進む傾向があります。免税事業者の方は、登録番号がない請求書でも申込自体は可能ですが、事前にFA会社へ確認しておくと安心です。

決算書や確定申告書がなくてもファクタリングを利用できるケースがあります。ファクタリングの審査は融資と異なり、売掛先の信用力が最も重視されるため、利用企業の財務諸表を必須としない業者は増えています。

- 創業1年未満で決算書がない場合:直近の試算表(月次)や事業計画書で代替できる業者がある

- 確定申告書を紛失した場合:e-Taxからの再ダウンロード、または税務署の閲覧サービスで対応可能

- オンライン完結型の業者:請求書と通帳コピーの2点のみで審査を受けられるケースもある

ただし、決算書を求めない業者は手数料がやや高めに設定されている傾向があります。手数料と書類の手間はトレードオフの関係にあるため、自社の状況に応じて比較検討してください。

書類をデジタルで管理・提出する方法

ファクタリングへの申込に備えて、以下の3ステップで書類を事前デジタル化しておくと、いざという時に最速で対応できます。

- スキャンアプリで書類をPDF化する:Adobe Scan・CamScanner・Microsoft Lensなどを使えば、スマホのカメラで請求書・通帳・身分証をPDF化できます。文字認識(OCR)で斜め補正・影除去も自動で行われます

- ネットバンキングの明細を定期的にダウンロードする:毎月末に直近3ヶ月分の取引明細をPDFでダウンロードして保管する習慣をつけましょう。いざ申込という日に通帳コピーが手元にないという事態を防げます

- 書類フォルダを整理しておく:「FA申込用書類」というフォルダをクラウドストレージ(Google Drive・Dropbox等)に作り、最新版を保管する。古い請求書と混同しないよう、ファイル名に日付を入れる(例:「請求書_20260401_株式会社XX.pdf」)

スマホのスキャンアプリは無料で使えるものがほとんどです。FA会社の審査実務では、スキャンアプリで撮影したPDFの画質は、複合機でスキャンしたものと遜色ないケースも多く、審査の支障になることはほぼありませんでした。

書類の電子化は一度やれば次回以降も使い回せるため、最初の準備に10分かけるだけで、次回申込は5分で完了します。

なお、2024年1月から電子帳簿保存法の電子取引データ保存が完全義務化されています。電子メールで受領した請求書やPDFの請求書は、紙に印刷して保管するだけでは不十分です。電子データのまま保存する体制を整えておくことで、ファクタリング申込時の書類提出にもそのまま活用できます。

2〜3点で申込できる業者が増えた背景

2020年以降、必要書類が2〜3点で済むFA会社が急速に増えました。その背景には、審査手法の変化があります。

| 変化のポイント | 従来(2019年以前) | 現在(2025年以降) |

|---|---|---|

| 審査方法 | 担当者が書類を1点ずつ目視確認 | AI審査+オンラインバンキング連携 |

| 必要書類数 | 5〜7点が標準 | 2〜3点で完結する業者あり |

| 審査時間 | 2〜3営業日 | 最短30分 |

| 本人確認 | 対面 or 郵送 | eKYC(スマホで撮影) |

| 通帳確認 | 紙の通帳コピー提出 | オンラインバンキングAPI連携 |

2018年頃のFA会社の審査現場では、初回申込で7点の書類を求めるのが当たり前でした。当時の審査チームは5人体制で、1件あたり2〜3時間かけて目視チェックしていました。

現在のAI審査は、通帳データをAPI連携で取得し、売掛先の信用情報を自動照合します。

人の目では3時間かかっていた審査が、AIなら30分で完了するケースも珍しくありません。

ただし、書類が少なくて済む業者は、手数料がやや高めに設定されていることがあります。手数料率と書類の手間はトレードオフの関係にあるため、自社の状況に合わせて選ぶ必要があります。

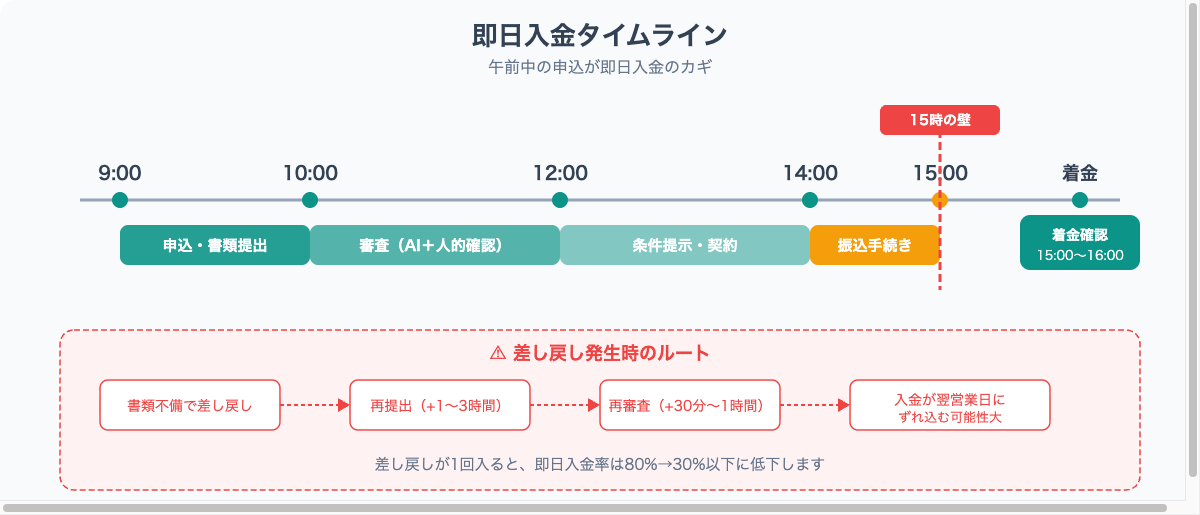

申込フローと書類提出のタイミング|即日入金を狙う手順

ファクタリングの申込から入金までは、大きく5つのステップで進みます。書類を提出するタイミングは主にSTEP1(申込時)とSTEP3(契約時)の2回です。

FA会社で審査を担当していた経験から言えるのは、STEP1の段階で必要書類をすべて揃えて提出する企業は、即日入金を受けられる確率が圧倒的に高いということです。差し戻しが1回入るだけで、入金が翌営業日にずれるケースが全体の約40%を占めていました。

STEP1〜5の詳細説明

-

- 申込・書類提出

所要時間は10〜15分程度です。ここが即日入金の成否を分ける最重要ステップです。書類は午前10時までに完全な状態で提出するのが鉄則で、この条件を満たすだけで即日入金率が大幅に上がります。追加書類が必要になりそうな場合(初回・高額)は、最初からまとめて提出することで審査をスムーズに進められます。

-

- 審査

AI審査を導入している業者であれば最短30分、従来型の審査でも当日中に結果が出るケースがほとんどです。この段階で追加書類を求められることもあります。FA会社の審査実務では、書類に不備がなく売掛先の信用情報が高い場合、審査結果は30〜45分以内に出ることがほとんどでした。

-

- 条件提示・契約

電子契約の場合はクラウドサイン・GMO電子契約等を使い、スマホやPCで完結します。対面契約の場合は印鑑証明書・実印が必要になることがあります。条件提示の段階で交渉の余地があることを忘れないでください。リピーター割引や、複数債権をまとめることで手数料が下がるケースもあります。

-

- 入金

即日入金の場合は、銀行の当日振込締切である15時前までに契約が完了していることが条件です。ゆうちょ銀行・信用金庫は14時が締切の場合もあるため、口座によっては早めに動く必要があります。契約後の入金確認まで含めると、当日中に完結するには午前中の申込がほぼ必須です。

-

- 売掛金の回収

2社間の場合、売掛先から入金を受けたら、必ず当日中にFA会社へ送金してください。入金された売掛金を自社の運転資金として流用することは契約違反になり、場合によっては法的問題に発展します。FA会社の審査実務においても、この点でトラブルになった事例を何件か目にしました。

即日入金を実現する3つの条件

即日入金を受けるためには、以下の3つの条件をすべて満たす必要があります。

| 条件 | 具体的な基準 | 満たさない場合 |

|---|---|---|

| 午前中に申込+書類提出を完了 | 遅くとも10時までに全書類をアップロード | 審査が午後にずれ込み、15時の振込締切に間に合わない |

| 書類に不備がない | 請求書の日付・金額に矛盾なし、通帳3ヶ月分あり | 差し戻し→再提出で半日〜1日ロス |

| 即日対応を明示している業者を選ぶ | 「最短即日」「当日振込」を公式サイトで明記 | 審査結果の通知が翌営業日になるケースあり |

FA会社の審査現場での実感では、午前10時までに不備のない書類一式が届いた申込は、約80%が当日15時までに入金完了していました。逆に午後の申込は、即日対応を謳っている業者でも翌営業日になることが多かったです。

あまり知られていないポイントですが、金曜午後の申込は避けるべきです。審査が翌営業日(月曜)にずれ込む可能性が高く、実質3日間のロスが発生します。週明け月曜の午前中に申し込むか、木曜までに書類を揃えて提出するのが、即日入金の確率を最大化する現実的な戦略です。

書類不備で起きる差し戻しパターン

FA会社の審査実務では、差し戻しの原因は大きく6パターンに分類できました。いずれも事前にチェックすれば防げるものばかりです。

| 差し戻しパターン | 頻度 | 発生しやすい状況 | 対策 |

|---|---|---|---|

| 通帳コピーの期間不足 | 多い | 1ヶ月分しか用意していない | 申込前に3ヶ月分をPDFで保存 |

| 請求書の日付・金額の不一致 | 多い | 修正版と旧版を間違えて提出 | 最新版をファイル名で管理する |

| 本人確認書類の有効期限切れ | やや多い | 免許証の更新を忘れている | マイナンバーカードを予備として用意 |

| 商業登記簿謄本の発行日が古い | やや多い | 半年前の謄本を使い回し | 発行3ヶ月以内を確認 |

| 画像が不鮮明で読み取れない | 時々 | スマホ撮影で影が入っている | 明るい場所で撮影、スキャンアプリを使用 |

| 請求書に押印がない | 時々 | 電子発行の請求書で印影なし | FA会社に押印不要か事前確認 |

同一の売掛債権を複数のFA会社に譲渡する「二重譲渡」は、詐欺罪(刑法246条)に問われる可能性があります。FA会社間の情報共有は年々進んでおり、発覚するケースは増えています。

複数社に見積もりを取ること自体は問題ありませんが、契約は1社に絞ってください。

二重譲渡が発覚した場合、今後あらゆるFA会社の利用が困難になります。

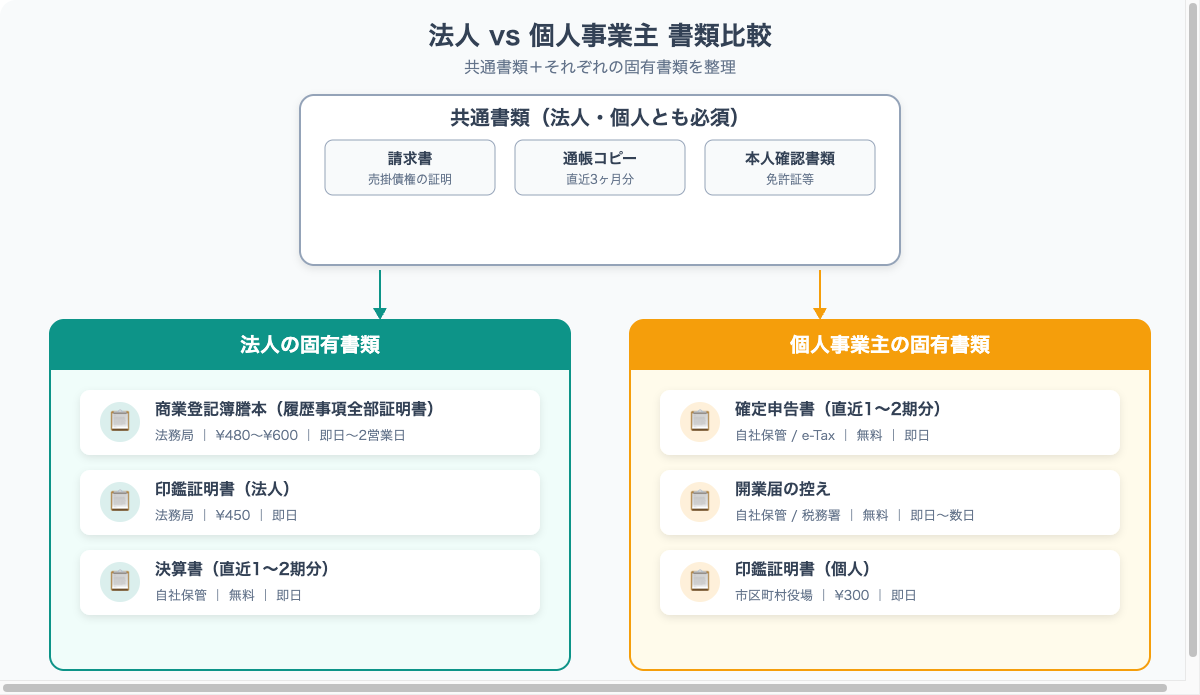

法人と個人事業主で変わる必要書類の違い

ファクタリングの必要書類は、法人と個人事業主で異なります。共通して必要な書類(請求書・通帳コピー・本人確認書類)に加えて、それぞれ固有の書類が必要になります。

FA会社の審査実務では、個人事業主のお客様から「法人と同じ書類を準備すればいいんですか?」と聞かれることが頻繁にありました。法人にしか存在しない書類(商業登記簿謄本など)を用意しようとして混乱されるケースも少なくなかったです。

法人の必要書類一覧

法人がファクタリングを利用する場合の書類一覧です。初回申込時は追加書類を含めて5〜7点程度が標準です。

| 書類名 | 必須/追加 | 取得場所 | 費用 | 取得日数 |

|---|---|---|---|---|

| 請求書 | 必須 | 自社保管 | 無料 | 即日 |

| 法人口座の通帳コピー(3ヶ月分) | 必須 | ネットバンキング or 通帳 | 無料 | 即日 |

| 代表者の本人確認書類 | 必須 | 手持ちのもの | 無料 | 即日 |

| 商業登記簿謄本(履歴事項全部証明書) | 追加(初回) | 法務局窓口 | ¥600 | 即日(窓口) |

| 商業登記簿謄本(オンライン申請) | 追加(初回) | 登記・供託オンライン申請 | ¥500 | 1〜2営業日(郵送) |

| 印鑑証明書 | 追加(高額時) | 法務局 | ¥500 | 即日(窓口) |

| 決算書(直近1〜2期分) | 追加(高額時) | 自社保管 | 無料 | 即日 |

| 納税証明書(法人税) | 追加(まれ) | 税務署窓口 or e-Tax | ¥370 | 即日〜3営業日 |

| 売掛先との基本契約書 | 追加(まれ) | 自社保管 | 無料 | 即日 |

法務局の窓口は平日8:30〜17:15の営業です。窓口に行く時間がない場合は、登記・供託オンライン申請システム(登記ねっと)を使えば、自宅やオフィスから申請できます。

手数料も窓口(¥600)よりオンライン(郵送受取¥520・窓口受取¥490、2026年4月1日改定)の方が安く、翌営業日〜2営業日で届きます。

急ぎの場合は最寄りの法務局へ直接出向くのが最速です。

個人事業主の必要書類一覧

個人事業主の場合、商業登記簿謄本の代わりに確定申告書や開業届が必要です。

| 書類名 | 必須/追加 | 取得場所 | 費用 | 取得日数 |

|---|---|---|---|---|

| 請求書 | 必須 | 自社保管 | 無料 | 即日 |

| 事業用口座の通帳コピー(3ヶ月分) | 必須 | ネットバンキング or 通帳 | 無料 | 即日 |

| 本人確認書類 | 必須 | 手持ちのもの | 無料 | 即日 |

| 確定申告書(直近1〜2期分) | 追加(初回) | 自社保管 / e-Tax | 無料 | 即日 |

| 開業届の控え | 追加(初回) | 自社保管 / 税務署 | 無料 | 即日〜数日 |

| 印鑑証明書(個人) | 追加(高額時) | 市区町村役場 | ¥300 | 即日(窓口) |

| 納税証明書(所得税) | 追加(まれ) | 税務署窓口 or e-Tax | ¥370 | 即日〜3営業日 |

| 売掛先との基本契約書 | 追加(まれ) | 自社保管 | 無料 | 即日 |

近年はフリーランスや副業ワーカーがファクタリングを利用するケースが増えています。ペイトナーファクタリングやラボルなど、フリーランス特化型のサービスでは請求書・本人確認書類・入出金明細の最少2〜3点で審査が完了します。

- 開業届の控えがない場合:確定申告書や事業用Webサイト(ポートフォリオ)のURLで代替できる業者がある

- 事業用口座がない場合:個人口座でも売掛先からの入金が確認できれば対応する業者もある

- 少額対応:1万円〜利用可能なサービス(ペイトナーなど)があるため、小規模案件でも資金化が可能

- 決算書・事業計画書は原則不要:フリーランス特化型はAI審査+オンラインバンキン���連携で書類数を最小限に抑えている

FA会社の審査実務と比較すると、フリーランス向けのサービス充実ぶりは隔世の感があります。書類準備のハードルが下がったことで、個人でも活用しやすい資金調達手段になりました。

確定申告書の入手方法

確定申告書は、提出方法によって入手ルートが異なります。

e-Tax(電子申告)を利用している場合

国税庁のe-TaxマイページにマイナンバーカードまたはID・パスワード方式でログインし、「申告・申請等一覧」から送信済みの申告書をPDFでダウンロードできます。ただし、メッセージ格納から180日を超えた分はダウンロードできないため、早めに保存しておくことをお勧めします。

紙で申告している場合

税務署の窓口で「申告書等閲覧サービス」を利用します。本人確認書類を持参すれば申告書の閲覧・スマートフォンでの写真撮影が可能です(コピーの交付は原則行われないため、写真撮影で記録してください)。控えを手元に保管していない場合は、この方法で対応します。

開業届の控えを紛失した場合も、税務署で「保有個人情報の開示請求」を行えば再取得できます。手数料は300円で、2〜4週間程度かかります。急ぎの場合はFA会社に事情を説明し、確定申告書で代替できないか相談してみてください。

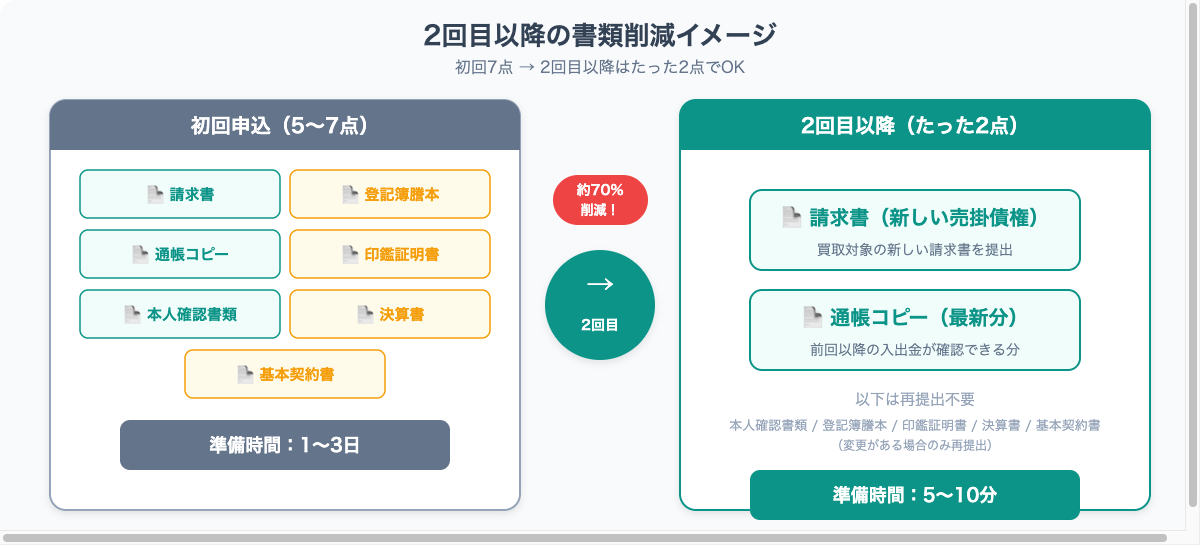

2回目以降は書類が大幅に減る

ファクタリングは、2回目以降の利用で必要書類が大幅に減ります。初回に提出した法人情報・本人情報はFA会社側で保管されるため、変更がない限り再提出は不要です。

| 項目 | 初回 | 2回目以降 |

|---|---|---|

| 請求書 | 必要 | 必要(新しい売掛債権分) |

| 通帳コピー | 必要(3ヶ月分) | 必要(前回以降の入出金分) |

| 本人確認書類 | 必要 | 不要(変更がなければ) |

| 商業登記簿謄本 | 必要(法人) | 不要(変更がなければ) |

| 決算書 | 必要(高額時) | 不要(新しい決算期を跨がない限り) |

| 印鑑証明書 | 必要(対面時) | 不要(変更がなければ) |

| 確定申告書 | 必要(個人) | 不要(新しい確定申告を済ませていない限り) |

| 合計点数 | 5〜7点 | 2点 |

FA会社の審査実務では、リピーターのお客様の処理は圧倒的に速かったです。初回は審査に2〜3時間かかっていたものが、2回目以降は30分〜1時間で完了するケースがほとんどでした。

書類の準備にかかる手間も激減するため、継続利用を前提とするなら初回の書類準備は「投資」と考えてよいでしょう。

実務的なアドバイスとして、初回利用から3ヶ月以内に2回目を利用すると、手数料の交渉が通りやすくなります。FA会社側も顧客の継続利用を重視しているため、「前回は手数料○%でしたが、今回は下げられませんか」と交渉する余地が生まれます。実際のFA会社のデータでは、リピーターの平均手数料率は初回より2〜3ポイント低い水準でした。

法人格の違いによる書類の注意点

株式会社・合同会社(LLC)・合名会社・NPO法人など、法人格の種類によって取得できる書類と名称が異なります。

| 法人格 | 登記書類の正式名称 | 注意点 |

|---|---|---|

| 株式会社 | 履歴事項全部証明書(商業登記簿謄本) | 最もFA会社が想定している形式 |

| 合同会社(LLC) | 履歴事項全部証明書(商業登記簿謄本) | 株式会社と同じ書式で対応可能 |

| 合名会社・合資会社 | 履歴事項全部証明書 | 取扱い業者が限られる場合がある |

| NPO法人 | 登記事項証明書(法務局) | 公益活動であることを事前に説明すると審査がスムーズ |

| 医療法人 | 登記事項証明書(法務局) | 診療報酬FAの場合は医療法人特有の書類が加わる |

| 個人事業主(屋号あり) | 開業届(屋号使用の場合は屋号が明記されたもの) | 屋号口座と個人名口座が混在する場合は口座名義の説明が必要 |

FA会社の審査実務では、合同会社(LLC)の経営者から「合同会社は書類が違うのでは?」と聞かれることがありました。

実際には、株式会社と同じ「履歴事項全部証明書」を法務局で取得すれば問題なく、特別な対応は不要です。法人格に関係なく、「法務局で取得できる最新の登記証明書」を用意すれば基本的に対応できます。

2社間・3社間ファクタリングで追加される書類

ファクタリングには大きく分けて「2社間」と「3社間」の契約形態があります。どちらを選ぶかによって、必要書類が変わってきます。2社間・3社間ファクタリングの違いについては別記事で詳しく解説しているので、書類の種類と手数料の両面から比較してください。

2社間ファクタリングで追加される書類

2社間は、売掛先(取引先)にファクタリングの利用を知られずに進める契約形態です。

| 書類 | 備考 |

|---|---|

| 債権譲渡通知書 | 業者側が用意するケースが多い。非通知型では不要 |

| 取引先との基本契約書 | 業者によって求められる場合がある |

「非通知型」と呼ばれる2社間では、債権譲渡登記を行わない代わりに、取引先への通知も行いません。書類数が少なく済む反面、手数料率は通常の2社間より高く設定される傾向があります。

3社間ファクタリングで必要な追加書類

3社間は、売掛先も含めた三者間で契約を締結する形態です。取引先の承認が必要なため、書類も増えます。

| 書類 | 備考 |

|---|---|

| 売掛先の承認書 | 取引先がファクタリングに同意したことを示す書類 |

| 債権譲渡通知・承諾書 | 取引先への通知と、その受領・承諾を記録するもの |

3社間を利用する場合、事前に取引先へ連絡を入れ、承諾を得るプロセスが発生します。「取引先に知られたくない」という理由で2社間を選ぶ事業者が多いですが、3社間は審査通過率が高く手数料も2〜9%程度に抑えられる点がメリットです。

3社間へ切り替えた案件では手数料が平均3〜5ポイント下がるケースが多くあります。取引先が大手法人の場合は「通知が届いても支払先が変わるだけ」という認識を事前に共有しておくと、承諾をスムーズに得やすくなります。取引先との関係性を慎重に見極めてから選んでください。

書類の準備が整ったら業者を比較して申込みたい場合は、ファクタリングおすすめ会社の選び方で業者ごとの必要書類の違いも確認できます。

書類ごとの準備チェックリスト

ここからは、主要な書類ごとに「何を確認すればよいか」を具体的にまとめます。提出前にこのチェックリストを確認しておけば、差し戻しのリスクを大幅に減らせます。

FA会社の審査実務では、差し戻しの約70%は「提出前の1分間のチェックで防げたはず」のものでした。以下の表を印刷して、書類提出前に目を通してみてください。

請求書の確認ポイント

請求書はファクタリング審査の核となる書類です。FA会社は請求書から「売掛金が本当に存在するか」「支払われる見込みがあるか」を判断します。

| チェック項目 | OK | NG | 補足 |

|---|---|---|---|

| 発行日が記載されている | 日付あり | 日付なし・空欄 | 日付がないと「架空請求」を疑われる |

| 支払期日が明記されている | 「2026年4月30日まで」等 | 「翌月末」のみ(具体日なし) | 具体的な年月日が必要 |

| 金額が正確 | 税込・税別が明確 | 手書き修正あり | 修正がある場合は新しい請求書を発行 |

| 売掛先の正式名称 | 「株式会社○○」 | 「○○さん」「担当A」 | 登記上の正式名称を記載 |

| 自社の社名・住所 | 登記通りの表記 | 旧住所・略称 | 登記簿謄本と一致させる |

| 押印の有無 | 社印あり(業者による) | 電子請求書で印影なし | 事前にFA会社に確認。不要な業者も増加 |

| 品目・数量の記載 | 「Webサイト制作一式 ¥500,000」 | 「業務委託費」のみ | 取引内容がわかる程度の具体性が必要 |

| インボイス登録番号の記載 | T+13桁の番号あり | 番号なし(免税事業者) | 適格請求書発行事業者は記載推奨。なくても申込自体は可能 |

| 売掛金の支払期日が60日以内 | 30〜60日以内 | 90日以上先 | 支払期日が遠いと買取率が下がる傾向 |

実在しない売掛金の請求書を作成してファクタリングを利用することは、詐欺罪(刑法246条)に該当します。FA会社はクレジットエンジン等の信用情報サービスや、売掛先への照会(3社間の場合)で請求書の真偽を確認しています。

架空請求が発覚した場合、民事上の損害賠償に加え、刑事罰の対象になります。

通帳コピーの確認ポイント

通帳コピーは「事業の実態」と「売掛先との取引履歴」を確認するための書類です。

| チェック項目 | OK | NG | 補足 |

|---|---|---|---|

| 直近3ヶ月分が含まれている | 当月含む3ヶ月分 | 1ヶ月分のみ | 最も多い差し戻し原因 |

| 売掛先からの入金が確認できる | 同一売掛先から月1回以上の入金あり | 売掛先名の入金履歴なし | 継続取引を証明する材料 |

| 口座名義が申込者と一致 | 法人名 or 個人名が一致 | 別名義の口座 | 屋号口座の場合は屋号も一致させる |

| ページが連続している | 1月→2月→3月と連続 | 飛ばしたページがある | 不正を疑われないために全ページ提出 |

| 画像が鮮明に読み取れる | 文字・数字がはっきり判読可能 | ブレ・影・切れがある | スキャンアプリ使用を推奨 |

| ネットバンキングの場合 | PDF or スクリーンショットで全取引明細 | 一部の取引のみ | 取引期間を3ヶ月に設定してダウンロード |

FA会社の審査実務では、通帳の入出金パターンから読み取れる情報は想像以上に多いです。定期的な売掛先からの入金があるか、税金や社会保険料の引き落としが滞っていないか、他のFA会社への送金(=他社利用の形跡)がないか。

審査担当は通帳を「事業の健康診断書」として見ています。

あるお客様の通帳を確認したとき、毎月規則的に同じ企業名から数百万円の入金があり、売掛先の信用力と継続取引の実績が一目でわかりました。その案件は審査が10分で完了した記憶があります。逆に、入金が不規則で振込元が毎月バラバラな通帳は、事業実態が見えにくく審査に時間がかかります。

通帳を「見せる書類」として意識して、できるだけ整理された状態で提出してください。

スキャン・撮影の実践テクニック

書類の画像品質が低いと、審査担当が数字や文字を読み取れず差し戻しになります。以下の方法で書類を鮮明にデジタル化してください。

| 書類の種類 | 推奨スキャン方法 | 注意点 |

|---|---|---|

| 通帳(紙) | スキャンアプリ(Adobe Scan等)でページを見開きで撮影 | 影が入らないよう、自然光の下で撮影 |

| 通帳(ネットバンキング) | 取引一覧画面をPDFでダウンロード(PDF出力機能がない場合はブラウザの印刷→PDF保存) | 取引期間を「過去3ヶ月」に設定してから出力 |

| 請求書 | スキャナー or スキャンアプリでA4サイズ全体を撮影 | 折り目・しわを伸ばして平らにしてから撮影 |

| 本人確認書類 | 免許証は表裏両面をそれぞれ撮影 | 枠の外まで写し込み、全体が見えるようにする |

| 印鑑証明書・登記簿謄本 | コンビニのマルチコピー機でスキャン(10円) | A4サイズに収まるよう縦向きで撮影 |

FA会社の審査実務では、差し戻しの原因で意外と多かったのが「通帳のページをまたいで撮影したら残高が見えなかった」というケースです。通帳は各ページを1枚ずつ撮影して、残高欄が必ず写っている状態を確認してから提出してください。

本人確認書類・決算書の確認ポイント

| 書類 | チェック項目 | OK | NG |

|---|---|---|---|

| 本人確認書類 | 有効期限内か | 期限内 | 期限切れ |

| 住所が最新か | 現住所と一致 | 引越し前の旧住所 | |

| 顔写真が鮮明か | 明瞭に判読可能 | コピーが暗い・不鮮明 | |

| 裏面も提出しているか(変更記載がある場合) | 裏面あり | 裏面なし | |

| 決算書 | 直近の事業年度のものか | 直近1〜2期分 | 3期以上前のもののみ |

| 全ページ揃っているか | BS・PL・勘定科目内訳・注記 | PLの1ページだけ | |

| 税理士の署名・押印があるか | あり | なし(信頼性が下がる) | |

| 売上高が確認できるか | PLに売上高の記載 | 試算表のみ |

最も汎用性が高いのはマイナンバーカードです。運転免許証でも問題ありませんが、eKYC(オンライン本人確認)に対応しているのはマイナンバーカードと運転免許証の2種類がほとんどです。

パスポートは住所記載欄が廃止された(2020年2月以降発行分)ため、補助書類(住民票の写し等)を追加で求められるケースがあります。

診療報酬・注文書ファクタリングの書類

通常のファクタリング(売掛債権の買取)に加えて、診療報酬ファクタリングと注文書ファクタリングはそれぞれ固有の書類が必要になります。

一般的なファクタリングと大きく異なるのは、売掛先の性質です。診療報酬FAは国(国保連・社保)が売掛先、注文書FAは納品前の発注書が対象と、通常のBtoBとは審査の前提が根本的に異なります。それに伴い、必要書類の種類と取得方法も変わってきます。

診療報酬ファクタリングの必要書類

診療報酬ファクタリングは、医療機関が国民健康保険団体連合会(国保連)や社会保険診療報酬支払基金(社保)から受け取る診療報酬債権を買い取るサービスです。クリニック・病院・介護施設・歯科医院など、保険診療を行う医療機関で利用できます。

売掛先が国の公的機関であるため、通常のファクタリングより審査が通りやすく、手数料も低く抑えられる傾向があります。資金繰りに苦しむ医療機関にとっては、銀行融資より使いやすい資金調達手段です。

| 書類名 | 初回 | 2回目以降 | 取得場所 | 備考 |

|---|---|---|---|---|

| 診療報酬の請求書・明細書 | 必要 | 必要 | 自院で作成 | レセプト(診療報酬明細書)の写し |

| 保険医療機関指定通知書の写し | 必要 | 不要 | 地方厚生局から交付済み | 医療機関であることの証明 |

| 直近6ヶ月分の入金通帳コピー | 必要 | 必要(最新分) | ネットバンキング or 通帳 | 国保連・社保からの入金を含む |

| 決算書(直近2期分) | 必要 | 不要 | 自院保管 | 医療法人の場合 |

| 医師免許証の写し | 必要 | 不要 | 自院保管 | 院長または開設者のもの |

| 印鑑証明書 | 必要 | 不要 | 法務局 or 市区町村役場 | 医療法人 or 個人 |

| 代表者の本人確認書類 | 必要 | 不要 | 手持ちのもの | 運転免許証等 |

売掛先が国保連・社保(公的機関)であるため、手数料率は通常のファクタリング(2〜18%)より低く、0.5〜3%程度に設定されることが多いです。ただし、レセプトの返戻(差し戻し)リスクがあるため、返戻率が高い医療機関は手数料が上がる場合があります。

注文書ファクタリングの必要書類

注文書ファクタリングは、請求書ではなく「注文書(発注書)」の段階で資金化できるサービスです。納品前の段階で資金を得られるため、仕入れ資金の確保に利用されることが多いです。

| 書類名 | 初回 | 2回目以降 | 取得場所 | 備考 |

|---|---|---|---|---|

| 注文書(発注書) | 必要 | 必要 | 売掛先から受領 | 品名・数量・金額・納期が明記 |

| 基本契約書 | 必要 | 不要 | 自社保管 | 売掛先との継続取引を証明 |

| 通帳コピー(直近3ヶ月分) | 必要 | 必要(最新分) | ネットバンキング or 通帳 | 過去の取引実績を証明 |

| 本人確認書類 | 必要 | 不要 | 手持ちのもの | 運転免許証等 |

| 商業登記簿謄本(法人) | 必要 | 不要 | 法務局 | 法人の場合のみ |

| 決算書(直近1〜2期分) | 必要 | 不要 | 自社保管 | 事業の継続性を証明 |

| 過去の納品書・検収書 | 必要 | 不要 | 自社保管 | 過去の同様取引の完了実績 |

注文書ファクタリングは請求書ファクタリングより手数料が高くなる傾向があります。納品が完了していないため、FA会社が負うリスクが大きいためです。

手数料率は5〜20%程度が目安です。また、注文書の金額が確定していない場合(概算見積りの段階など)は対応できない業者がほとんどです。

3種類のファクタリング:初回 vs 2回目比較

どの種類のファクタリングでも、2回目以降は書類が大幅に減ります。以下の表で比較してみてください。

| ファクタリングの種類 | 初回の書類数 | 2回目以降 | 主な削減書類 |

|---|---|---|---|

| 通常(売掛債権) | 5〜7点 | 2点 | 本人確認書類・登記簿謄本・決算書・印鑑証明書 |

| 診療報酬 | 6〜7点 | 2点 | 医師免許証・保険医療機関指定通知書・決算書・印鑑証明書 |

| 注文書 | 6〜7点 | 2〜3点 | 本人確認書類・登記簿謄本・決算書・過去の納品書 |

初回の準備は確かに手間がかかりますが、2回目以降は「新しい請求書(or注文書)+最新の通帳コピー」だけで済むケースがほとんどです。FA会社の審査実務では、リピーターのお客様からは「初回さえ乗り越えれば楽」という声を何度も聞きました。

よくある質問

ファクタリングの書類に関して、実際にお客様から多く寄せられる質問をまとめました。FA会社での8年間の審査実務で、何百回と同じ質問を受けてきた内容です。

Q1. 赤字決算でも申込できますか?

はい、申込できます。 ファクタリングは融資ではなく売掛債権の売買(譲渡)であるため、利用企業の財務状況より売掛先の信用力が重視されます。

赤字決算であっても、売掛先が安定した企業であれば審査に通る可能性は十分にあります。なお、赤字の程度によっては手数料率が上がることがあります。

FA会社の審査実務では、2期連続赤字のお客様でも、売掛先が上場企業の場合は通常の手数料率で対応したケースが多かったです。

Q2. 税金を滞納していてもファクタリングは利用できますか?

利用できる場合があります。 ファクタリングは売掛債権の売買であり、銀行融資のように税金の完納証明を必須としない業者が大半です。

ただし、国税の滞納がある場合、税務署が売掛債権を差押えする可能性があり、差押え済みの売掛債権はファクタリングの対象外となります。税金の滞納額が大きい場合は、FA会社の判断で手数料が上がるか、審査が通らないことがあります。

税金問題は税理士に相談しながら、並行してファクタリングを使うのが現実的な対応です。

Q3. 創業1年未満でも利用できますか?

利用できる業者はあります。 ファクタリングは売掛債権さえあれば利用できるサービスです。

創業1年未満の場合、決算書がないため、試算表(直近月次)や事業計画書で代替することが多いです。FA会社の審査実務では、創業6ヶ月のIT企業が、上場企業からの受注書と通帳コピーだけで100万円の即日入金を受けたケースがありました。

売掛先の信用力が高ければ、利用企業の業歴は大きなハードルにはなりません。

Q4. 書類は原本が必要ですか?

ほとんどのFA会社ではコピー(画像データ・PDF)で問題ありません。 オンライン完結型の業者であれば、スマホで撮影した画像やスキャンしたPDFをアップロードする形式が標準です。

ただし、印鑑証明書(対面契約の場合)や商業登記簿謄本(1,000万円以上の高額取引の場合)は原本を求められることがあります。オンライン完結型の業者を選べば、書類の原本を郵送する手間が省けます。

Q5. 通帳コピーは必ず3ヶ月分必要ですか?

業者によって異なります。 3ヶ月分を求める業者が最も多いですが、1ヶ月分で対応してくれる業者もあります。

迷ったら3ヶ月分を用意しておけば、ほぼすべてのFA会社に対応できます。ネットバンキングなら5分で準備できるため、多めに準備しておいて損はありません。

Q6. 請求書に押印がない場合は?

押印がなくても対応できる業者が増えています。 2020年以降のデジタル化推進により、電子請求書(PDF発行・メール送付)が一般的になり、印影のない請求書を受け付けるFA会社は増加しました。

FA会社の審査実務では、押印の有無で審査結果が変わったケースはほぼありませんでした。重要なのは押印の有無ではなく、請求書の内容(金額・日付・取引先名)が正確であることです。

心配な場合は、申込前にFA会社に事前確認してください。

Q7. 複数社に同時申込してもいいですか?

見積もり(相見積もり)を取ること自体は問題ありません。 複数のFA会社に条件を問い合わせて比較検討するのは、むしろ推奨される行動です。

ただし、同一の売掛債権を複数社と「契約」することは二重譲渡に該当し、詐欺罪の可能性があります。条件を比較して最も有利な1社に絞って契約してください。

異なる売掛債権を別々の業者に売ること(それぞれ別の債権)は問題ありません。

Q8. 審査に落ちた場合、書類をどうすればいいですか?

別のFA会社に再申込することをおすすめします。 ファクタリングには業者ごとに審査基準が異なり、A社で落ちてもB社で通るケースは珍しくありません。

審査落ちの主な理由は「売掛先の信用力不足」「通帳の入出金実績の薄さ」「書類の不備」の3つです。書類の不備が原因の場合はその場で修正して再提出できますが、売掛先や自社の信用力の問題の場合は、少額(50万円以下)の売掛金から始めて実績を積むアプローチが有効です。

FA会社の審査実務では、同じ申込者が1ヶ月後に小口取引でリトライし、その後継続利用に至るケースが多くあります。

Q9. 売掛先に知られずにファクタリングを利用できますか?

2社間ファクタリングであれば、売掛先に通知せずに利用できます。 2社間ファクタリングは、利用企業とFA会社の2者間で完結する仕組みのため、売掛先への通知・承諾は必要ありません。

一方、3社間ファクタリングは売掛先の同意が必要です。ただし、2社間は3社間より手数料が高くなる傾向があります(2社間:8〜18%、3社間:2〜9%が相場)。

売掛先との関係上「知られたくない」という場合は2社間を選ぶべきですが、取引先が了承してくれるなら3社間の方がコストを抑えられます。

Q10. 書類の提出方法はメール・FAX・郵送どれがいいですか?

オンライン(Webアップロード・メール)が最速です。 業者によって対応方法は異なりますが、現在はWebフォームへのアップロードかメール添付が主流で、FAXや郵送は対面契約型の業者に限られます。

即日入金を目指す場合は、オンライン完結型の業者を選んでWebアップロードで提出するのがベストです。PDFで提出すると画質が安定しやすく、差し戻しリスクが低くなります。

画像ファイル(JPG・PNG)でも対応している業者がほとんどですが、ファイルサイズは1枚あたり10MB以内を目安にしてください。

申込前チェックリスト(法人・個人事業主別)

申込前に以下のチェックリストで書類の準備状況を確認してください。

法人用チェックリスト

- ☐ 請求書(未回収・支払期日明記・取引先名記載あり)

- ☐ 通帳コピー(直近3〜6ヶ月分・連続したページ)

- ☐ 決算書(直近1〜2期分・最新の税務署提出済みのもの)

- ☐ 登記簿謄本(発行から3ヶ月以内・全部事項証明書)

- ☐ 印鑑証明書(発行から3ヶ月以内・印影鮮明)

- ☐ 代表者本人確認書類(有効期限内・両面コピー)

- ☐ ※業者によって:銀行融資残高証明書・税務申告書

個人事業主用チェックリスト

- ☐ 請求書(宛先・発行日・支払期日・金額・発行者情報の5点あり)

- ☐ 通帳コピー(直近3〜6ヶ月分・連続したページ)

- ☐ 本人確認書類(有効期限内・両面コピー)

- ☐ 確定申告書(直近1〜2年分・e-Taxダウンロードまたは写真撮影した控え)

- ☐ 開業届(求められる場合のみ)

チェックが全て入った状態で申込に進むことで、書類不備による審査遅延を防げます。

「書類が揃っているかどうか」よりも「書類の品質(鮮明度・期限・全ページ揃い)」を確認する方が手戻りリスクを下げる効果があります。書類の枚数が揃っていても、通帳の1ページ欠落や印鑑証明書の折れ・汚れで審査がストップするケースは日常的に起きていました。書類を準備したら、提出前に一度全点を並べて見直す習慣をつけることをお勧めします。

- 通帳と請求書の一致:取引先名・金額・入金サイクルが一致しているか確認

- 即日入金の条件:午前中の申込+書類不備ゼロ+即日対応業者の3点が必須

- 同一請求書の二重提出禁止:複数業者への同時提出は二重譲渡疑いで即否決

まとめ

ファクタリング必要書類のポイント

- 必須は3点:請求書・通帳コピー(直近3ヶ月)・本人確認書類

- 法人の初回:登記簿謄本・決算書が追加(5~7点)

- 個人事業主の初回:確定申告書・開業届が追加(3~5点)

- 2回目以降:請求書+通帳コピーの2点で済む(約70%削減)

- 即日入金の条件:午前10時までの申込+書類不備ゼロ+即日対応業者

2026年現在、2〜3点で申込できる業者が主流になりつつありますが、これはAI審査・オンラインバンキング連携・eKYCによる効率化が背景にあり、審査そのものを省略しているわけではありません。フリーランスや副業ワーカー向けの特化型サービスも充実し、個人でもファクタリングを活用しやすい環境が整っています。

診療報酬ファクタリングは売掛先が公的機関のため手数料が低く(0.5~3%)、注文書ファクタリングは納品前に資金化できる反面、手数料はやや高めです。赤字決算・税金滞納・決算書なしでも利用できる可能性はありますが、いずれも売掛先の信用力が審査の鍵を握ります。

同一の売掛債権を複数社と契約する二重譲渡は詐欺罪に問われる可能性があります。相見積もりは問題ありませんが、契約は必ず1社に絞ってください。

ファクタリングの書類準備は、初回さえ乗り越えれば2回目以降はぐっと楽になります。この記事のチェックリストを活用して不備のない書類を揃え、最短での入金を実現してください。

書類に不安がある場��は、申込前にFA会社の担当者に直接相談するのが最も確実です。多くのFA会社は契約前の相談に無料で対応しています。まずは必須3点(請求書・通帳コピー・本人確認書類)を手元に揃えて、見積もりを取るところから始めてみてください。

FA会社での8年間・3,000件超の審査経験を通じて確認された傾向として、書類の準備を後回しにした結果、入金が1週間遅れたケースは数えきれません。逆に、この記事のチェックリストを事前に活用していただければ、差し戻しゼロで即日入金を勝ち取る確率は格段に上がります。資金繰りに困っているときこそ、書類の「質」にこだわってください。

コメント