※本記事にはアフィリエイト広告が含まれます。

売掛金の支払期日が60日・90日先だと、売上があっても手元資金が不足する「資金ギャップ」が常態化します。支払期日前に現金化する方法は、ファクタリング・ABL・手形割引・直接交渉・銀行融資の5つです。この記事では5つの手段を比較し、売掛金額・サイト別のコスト計算まで解説します。

- 売掛金を現金化する5つの方法と向き不向き

- ファクタリングの手数料・審査・即日入金の仕組み

- ABL(動産担保融資)・手形割引との違い

- 売掛金額・手数料率別の現金化コスト計算

- 現金化業者を選ぶときの注意点

売掛金を現金化する5つの方法

現金化の方法は、使える状況・かかるコスト・スピードで大きく異なります。まず全体像を把握してから、自分の状況に合った手段を選びます。

5つの方法を比較する早見表

主な現金化手段を一覧で比較します。

| 方法 | 入金スピード | コスト | 取引先への影響 | 向いているケース |

|---|---|---|---|---|

| ①ファクタリング | 最短即日 | 8〜20%(1回ごと) | 2社間なら不要 | 急ぎ・担保なし・赤字でも可 |

| ②ABL(動産担保融資) | 1〜2週間 | 年率2〜6% | 基本不要 | 大口・継続的な担保設定 |

| ③手形割引 | 1〜3営業日 | 年率1〜5% | 基本不要 | 手形・でんさいを保有している場合 |

| ④取引先への直接交渉 | 交渉次第 | 手数料ゼロ | 交渉が必要 | 長期信頼関係がある取引先 |

| ⑤銀行融資 | 2週間〜1ヶ月 | 年率1.5〜4% | 不要 | 時間に余裕がある・優良業績 |

2社間ファクタリング・初回利用(手数料10%)の場合

売掛金100万円 − 手数料10万円 = 手取り90万円

3社間ファクタリング(手数料3%)の場合

売掛金100万円 − 手数料3万円 = 手取り97万円

※事務手数料(数千円〜1万円程度)が別途かかるファクタリング会社もあります。見積もり時に「振込金額」を必ず確認してください。

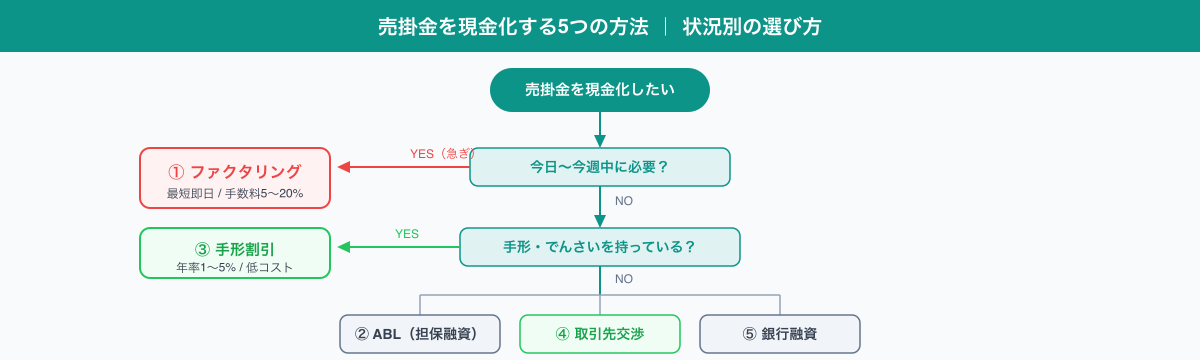

自分に合う方法の選び方

状況別に最適な手段を絞り込む基準を示します。

- 今週・今日中に現金が必要 → ①ファクタリング(2社間)

- 手形・でんさいを持っている → ③手形割引(コスト最安クラス)

- 大口の売掛金を担保に継続調達したい → ②ABL

- 手数料ゼロで交渉できる関係がある → ④直接交渉

- 2週間以上余裕があり業績が良い → ⑤銀行融資

焦って1社だけで即決しないでください。同じ売掛金でも会社によって手数料が5%以上異なることがあります。また、同じ売掛金を複数のファクタリング会社に売却する「二重譲渡」は詐欺罪に問われます。

ファクタリングで即日現金化する

ファクタリングは、売掛債権(請求書)をファクタリング会社に売却し、支払期日前に現金を受け取る仕組みです。法的には「売掛金の売買」であり、融資ではありません。これが他の現金化手段との最大の違いになります。

仕組みとメリット

ファクタリングの核心は「審査の主体が売掛先の信用力である」点です。利用者本人が赤字でも、税金を滞納していても、売掛先が健全な企業であれば審査に通ることが多いです。銀行融資が「借り手の信用力」を見るのと対照的です。

- 赤字・債務超過・税金滞納中でも利用可能(差し押さえ済み売掛金を除く)

- 取引先に知らせずに資金化できる(2社間ファクタリング)

- 貸借対照表に負債が載らない(売掛金の売買として処理)

- 売掛金の売買として処理されるため、ファクタリング手数料には消費税が課税されない扱いとなります(※税務上の処理は税理士に確認してください)

デメリット・注意点

- 手数料が高い(2社間は8〜20%。銀行融資の年率2〜4%と比べると割高です)

- 売掛金の全額は受け取れない(手数料分が差し引かれるため、資金計画に織り込みが必要です)

- 毎月利用すると手数料が利益を圧迫します(月商300万円・手数料10%なら毎月30万円のコスト。常用ではなく「つなぎ」として使うのが原則です)

- 悪質業者が存在します(実質的な貸付を「売買」と偽る業者があります。後述の「違法業者を見分けるポイント」を必ず確認してください)

手数料の仕組みと相場

ファクタリングの手数料は1回の取引ごとに発生します。売掛先の信用力・金額・支払期日の長さで変わります。

2社間ファクタリング:8〜20%(初回利用は10〜15%前後が多い)

3社間ファクタリング:1〜9%(取引先の承認が得られれば低率)

売掛先が上場企業・公共機関の場合は手数料が下がりやすいです。逆に設立間もない小規模な法人を売掛先とする場合は上限付近になりやすいです。

ファクタリング手数料を年率換算すると、支払サイト60日・手数料10%の場合は年率約60%相当になります。銀行融資(年率2〜4%)と比べると明らかに高コストです。

ただし、ファクタリングは「融資の代替」ではなく「緊急のつなぎ資金」として使うものです。たとえば来週の給与支払い200万円に対して手持ち現金が50万円しかない場合、ファクタリング手数料20万円(10%)を払っても支払い遅延による信用毀損・取引先離れを防げるなら、コストに見合う判断といえます。

手数料を抑える3つの方法:

- 3社間ファクタリングを選ぶ(取引先の承認が得られれば手数料2〜9%に下がります)

- 同じファクタリング会社を繰り返し利用する(2回目以降は手数料が2〜5%下がるケースがあります)

- 複数社に見積もりを取る(相見積もりで交渉余地が生まれます)

2社間ファクタリング:利用者とファクタリング会社の2者で完結します。取引先には通知しません。支払期日に取引先から利用者に入金された後、利用者がファクタリング会社に送金します。手数料は8〜20%です。

3社間ファクタリング:利用者・ファクタリング会社・取引先の3者で契約します。取引先が直接ファクタリング会社に支払うため、リスクが下がり、手数料は2〜9%に抑えられます。ただし取引先の承認が必要です。

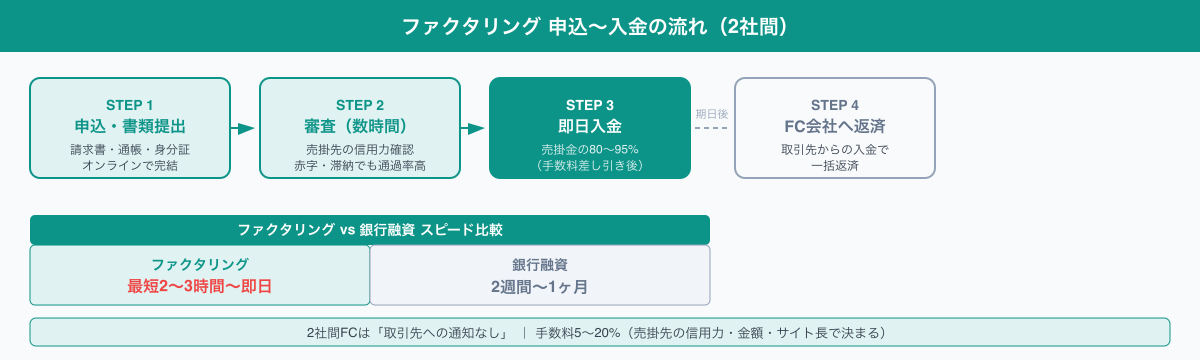

申込から入金までの流れ

オンラインファクタリング会社であれば、申込から入金まで最短2〜3時間で完了します。

- オンラインフォームから申込(請求書・通帳2〜3ヶ月・身分証をアップロード)

- ファクタリング会社が売掛先の信用力を審査(審査結果は数時間〜翌日)

- 審査通過後、手数料・振込金額の確認・契約締結

- 指定口座に振込(最短即日)

- 支払期日に取引先から入金後、その回収金をファクタリング会社に送金(2社間の場合)

ファクタリング業者25社を独自7軸(手数料・審査通過率・入金スピード・個人事業主可否・確定申告不要・買取金額・おすすめ用途)で比較。元FA会社社員が「本当に使える業者」を選んだ基準を公開。

ファクタリング会社を選ぶ7つの基準と目的別の選び方を元FA専門会社社員が解説。手数料・入金速度・審査の柔軟性など比較ポイントを整理します。

ABL(動産担保融資)との違い

ABL(Asset-Based Lending)は、売掛金・在庫・機械設備などの「動産」を担保にして銀行から融資を受ける手段です。

ABLの仕組みと特徴

売掛金を「担保」として銀行に設定し、その評価額に対して融資を受けます。ファクタリングが「売掛金を売る」のとは異なり、ABLは「売掛金を担保に借りる」仕組みです。したがって返済義務が発生し、貸借対照表には負債が計上されます。

| 比較項目 | ファクタリング | ABL |

|---|---|---|

| 法的性質 | 売買(負債なし) | 融資(負債が生じる) |

| コスト | 手数料8〜20%(1回) | 年率2〜6% |

| 入金スピード | 最短即日 | 1〜2週間 |

| 審査の主体 | 売掛先の信用力 | 利用者の信用力+担保評価 |

| 対象 | 請求書(売掛債権) | 売掛金・在庫・機械設備 |

ファクタリングとABLの選び方

ABLが向いているケースは、月間の売掛金が1,000万円以上で継続的に発生しており、銀行との良好な関係がある中規模以上の企業です。コストは年率2〜6%とファクタリングより格段に安いですが、審査・設定に時間がかかります。

ファクタリングが向いているケースは、すぐに現金が必要・担保を設定したくない・借入残高を増やしたくない、という場合です。業歴が短い・赤字・無担保でも使える点がABLにはない強みになります。

手形割引・でんさい割引との違い

手形割引は、約束手形または電子記録債権(でんさい)を銀行や業者に買い取ってもらい、支払期日前に現金を受け取る手段です。

手形割引の仕組みと特徴

手形の額面から割引料(利息相当額)を差し引いた金額が振り込まれます。割引料は年率2〜5%程度(銀行窓口の場合)と低コストで、ファクタリング手数料と比べると大幅に安いです。ただし前提として手形(または電子記録債権)が必要です。

たとえば額面500万円・支払期日まで60日の手形を銀行で割引した場合、割引料は約1.6万円〜4.1万円です(年率2〜5%で計算)。同じ500万円をファクタリング(手数料10%)で現金化すると50万円ですから、コスト差は10倍以上になります。

2026年現在、多くの企業が紙の手形から電子記録債権(でんさい)に移行しています。でんさいの場合も同様に割引(でんさい割引)が可能です。

電子記録債権(でんさい)との関係

手形割引・でんさい割引とファクタリングの最大の違いは「手形が必要かどうか」です。手形・でんさいを持っている会社は割引を使うのがコスト効率が良いです。一方、取引先から通常の請求書払いしかしてもらえない会社には、ファクタリングが即日現金化の現実的な手段になります。

ファクタリング手数料の上限と計算方法を解説。2社間・3社間の相場、手数料が高すぎる業者の見分け方、最高裁判例による法的上限の考え方を元FA社員が詳しく説明します。

ファクタリング手数料の相場は2社間が8〜18%、3社間が2〜9%。手数料を左右する要因と下げる方法を元FA専門会社社員が実例付きで解説します。

現金化コストをシミュレーションする

「どの手段がいくらかかるか」を感覚ではなく数字で把握しておくと、判断が速くなります。

月商・支払いサイト別の資金ギャップ

まず「現金化しなければならない金額(資金ギャップ)」を計算します。月商300万円・支払いサイト90日の会社は、常時900万円(3ヶ月分)の売掛金が回収待ちになります。このギャップがファクタリングコストの判断基準になります。

資金ギャップ = 月商 × 支払いサイト(月換算)

月商300万・サイト90日 → 300万 × 3 = 常時900万円

月商500万・サイト60日 → 500万 × 2 = 常時1,000万円

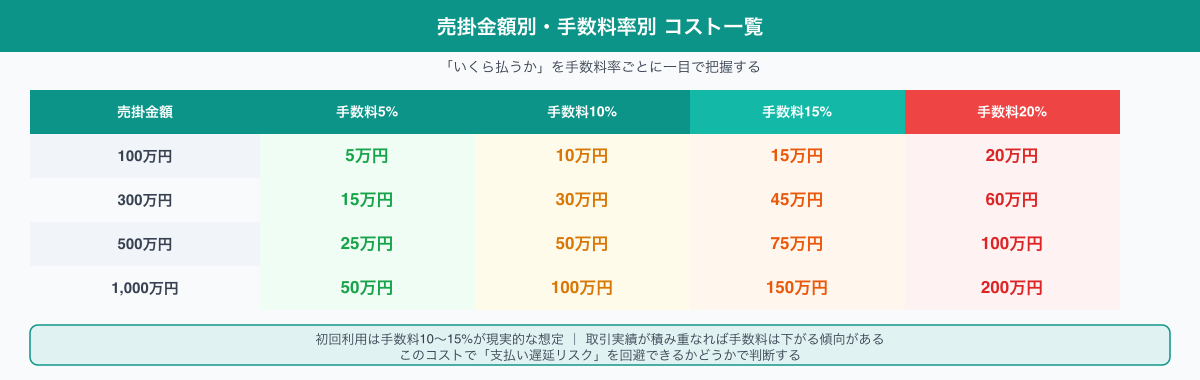

売掛金額別・手数料率別のコスト一覧

ファクタリング手数料の実額を確認しておいてください。

| 売掛金額 | 手数料5% | 手数料10% | 手数料15% | 手数料20% |

|---|---|---|---|---|

| 100万円 | 5万円 | 10万円 | 15万円 | 20万円 |

| 300万円 | 15万円 | 30万円 | 45万円 | 60万円 |

| 500万円 | 25万円 | 50万円 | 75万円 | 100万円 |

| 1,000万円 | 50万円 | 100万円 | 150万円 | 200万円 |

ファクタリング・ABL・手形割引の実額比較(500万円・60日サイトのケース)

同じ売掛金500万円・支払いサイト60日を3手段で調達した場合のコストを比較します。

| 手段 | コスト条件 | 60日分のコスト | 入金スピード |

|---|---|---|---|

| ファクタリング | 手数料10%(1回) | 50万円 | 最短即日 |

| ABL | 年率4% × 60日 | 約3.3万円 | 1〜2週間 |

| 手形割引 | 年率2% × 60日 | 約1.6万円 | 1〜3営業日 |

コストだけ見ればABL・手形割引が圧倒的に安いです。ただしABLは銀行審査と担保設定に1〜2週間かかり、手形割引は手形・でんさいの保有が前提です。「今すぐ・手元に請求書しかない」という状況ではファクタリングの50万円が唯一の選択肢になります。このコストで「今週の支払いを乗り越えられるか」の価値があるかどうかで判断します。

売掛金の現金化業者を選ぶ注意点

ファクタリング会社を選ぶとき、手数料の安さだけで判断するのは危険です。

違法業者を見分けるポイント

以下の特徴を持つ業者は違法の可能性があります。

- 給与ファクタリング:個人の給与を対象にしたファクタリング。最高裁令和5年2月20日判決で貸金業法上の貸付に該当すると確定しており、違法です

- 手数料が30〜50%超:「売買」形式を装った実質的な貸付(ヤミ金相当)の可能性があります

- 二重売却を促す業者:同一売掛金を複数業者に売ることを勧める業者は問題があります

- 貸付形式の契約書:「売買」ではなく「貸付」形式の契約はファクタリング会社ではありません

正規のファクタリング会社かどうか不安な場合は、金融庁「ファクタリングの利用に関する注意喚起」で違法業者の特徴を確認してください。

優良ファクタリング会社の選び方

以下の基準で絞り込むと安全な会社を選びやすいです。

- 手数料の明示:「審査後に教える」ではなく、上限・下限をサイト上に明記しています

- 入金スピードの実績:「最短即日」を具体的な時間(例: 最短2時間)で示しています

- 法人化・実績の確認:業界団体への加盟有無・設立経緯をサイト上で確認してください

- 契約書の確認:「売買契約書」「債権譲渡契約書」の形式で書かれているか確認してください

売掛金現金化に関するよくある質問

よく寄せられる質問と回答をまとめました。

売掛金の一部だけ現金化できますか?

できます。ファクタリング会社によって最低買取金額(10万円〜100万円程度)が異なりますが、1枚の請求書の一部を買い取る「一部買取」に対応している会社もあります。

赤字でも売掛金を現金化できますか?

ファクタリングは可能です。審査の主体が売掛先の信用力のため、利用者が赤字・債務超過でも審査に通るケースがほとんどです。ただし差し押さえ済みの売掛金は対象外です。ABL・銀行融資は赤字だと審査が通りにくくなります。

個人事業主でもファクタリングを利用できますか?

利用できます。法人だけでなく個人事業主も対象としているファクタリング会社は多くあります。請求書(売掛金)があれば申し込める点はファクタリングの大きな特徴です。ただし取引先が個人の場合は審査が厳しくなるため、法人・官公庁向けの売掛金が対象として適しています。

審査に落ちた場合、費用はかかりますか?

正規のファクタリング会社であれば、審査落ちの場合に費用は発生しません。「審査料」「書類審査費」等の名目で費用を請求する業者は違法または悪質業者の可能性があります。複数社に審査を申し込んでも費用ゼロが原則です。

現金化と融資の会計処理はどう違いますか?

ファクタリングは「売掛金の売買」として処理するため、貸借対照表に負債が計上されません。ABL・銀行融資は「借入金」として計上されます。財務比率(負債比率・D/Eレシオ)を改善したい場合はファクタリングが有利です。

取引先に知られずに現金化できますか?

2社間ファクタリングであれば、取引先に通知せずに現金化できます。利用者がファクタリング会社から先払いを受け、支払期日後に取引先からの入金でファクタリング会社に送金する仕組みです。3社間ファクタリングは取引先の承認が必要です。

月商×支払いサイト月数で、常時手元にない売掛金の総額を把握します

緊急度・手持ち資産の種類・コスト許容度で最適な手段を絞り込みます

ファクタリングなら2〜3社、銀行融資なら取引銀行に相談します

手数料・振込金額・入金日を比較し、最も条件の良い方法で現金化します

業界で8年間の実務を経験した立場から申し上げると、売掛金の現金化で最も多い失敗パターンは「銀行に相談せずにいきなりファクタリングを使う」ケースです。銀行融資の金利は年率2〜4%、ファクタリングの手数料は1回8〜18%。コスト差は歴然です。まだ銀行に相談していないなら、まずメインバンクの窓口に行ってください。「融資は無理だった」という結論が出てからファクタリングを検討しても遅くありません。

まとめ

売掛金の現金化で最もスピードが速いのは、ファクタリング(2社間)です。担保不要・赤字でも利用でき、最短即日で入金されます。手数料は8〜20%と高めですが、「今週の支払いを乗り越えられるかどうか」という局面では、コストに見合う価値があるケースが多いです。

コストを最小限に抑えたい場合は、手形割引・ABL・銀行融資を優先してください。手形・でんさいを保有していれば割引料は年率2〜5%程度で済みます。ABLも年率2〜6%と低コストですが、銀行審査と担保設定に1〜2週間かかります。時間に余裕があり業績が安定している場合は、銀行融資が最も有利です。

どの手段を選ぶかは「緊急度」と「手元にある資産の種類」で決まります。請求書しか持っていなければファクタリング、手形があれば手形割引、時間があれば銀行融資です。まずは自社の資金ギャップを月商×サイト月数で計算し、そのうえで複数のファクタリング会社に見積もりを取ることが判断の出発点になります。

即日入金対応のファクタリング会社を今すぐ比較する→ファクタリング会社おすすめ比較ランキング

手数料が安いファクタリング会社を比較する→手数料比較ランキングで5%以下の会社を確認してください。

コメント