「手数料が20%って、高すぎないか?」

初めてファクタリングの見積もりを受け取った経営者の多くが、そう感じます。

手数料の幅は業者によって2%〜30%と開きがあり、「どの数字が適正なのか」判断基準がつかみにくいのが実情です。

この幅の大きさには理由があります。

ファクタリングの手数料は銀行融資の「利息」とは性格が異なります。

売掛先の信用力・売掛金の金額・支払期日までの日数・契約形態など、複数の要因が組み合わさって決まります。

同じ経営者でも、申し込む条件が違えば提示される手数料率は変わります。

また、2026年1月には下請法が「取適法(中小受託取引適正化法)」に改正され、ファクタリング手数料の取り扱いにも新しいルールが加わりました。

この点も含めて、最新の情報をまとめています。

手数料相場と計算方法を先に押さえると、見積もりの数字が高いのか、緊急時のつなぎとして許容できるのかを判断できます。

業界で8年間審査に携わった経験をもとに、2社間・3社間の目安、手数料を動かす要因、コストを下げる実務手順まで整理します。

- 2社間・3社間・AI審査オンライン型の手数料相場(2026年最新)

- 競合が書けない手数料の内訳(何にいくらかかっているか)

- 手数料を左右する5つの要因

- 見落としがちな隠れコスト(登記費用・印紙税)

- 手数料を実際に下げる4つの方法

- 2026年1月施行の取適法とファクタリング手数料の関係

- 悪徳業者の見分け方チェックリスト

2026年6月、日本銀行は無担保コールレートを1.0%程度で推移するよう促す方針を決めました。

融資の金利負担が気になる局面でも、ファクタリング手数料は銀行融資の金利と同じ物差しでは比べられません。

融資は返済期間に応じて利息が積み上がります。

一方で、ファクタリングは売掛金を早く現金化するための費用で、手取り額を直接減らします。

利上げで資金繰りが重くなっている経営者の方は、まず手取り額を試算し、支払い期限や売掛金の入金日と照らしてください。

資金繰り全体の整理は日銀1.0%利上げの記事、支払い期限が迫っているときは入金待ちで支払いに間に合わないときの対策、運転資金そのものが詰まっているときは資金繰りが厳しい会社の対処法もあわせて確認してください。

ファクタリング手数料の相場(2026年最新)

高橋廉

高橋廉見積もりの数字だけ受け取ると、10%でも20%でも高く感じます。大事なのは、売掛金がいくら手元に残り、その手取りで支払い期限を越えられるかです。

ファクタリングの手数料に法的な上限はなく、業者・条件によって大きく異なります。

ただし、市場には一定の相場感があります。

まずは契約形態別の目安を確認してください。

2026年時点で市場に出回っているファクタリングの形態は大きく3つです。

2社間(売掛先への通知なし)・3社間(売掛先も関与)・AI審査オンライン完結型(2社間の一種)に分類されます。

それぞれ手数料の水準が異なります。

2社間は8〜18%が目安

2社間ファクタリングは、利用企業とファクタリング会社の2者間で完結する契約形態です。

売掛先(取引先)には通知せずに資金化できる反面、ファクタリング会社は売掛先の支払いを直接確認できません。

ファクタリング会社は売掛先の支払いを直接コントロールできないため、リスクが高く、その分手数料も高めに設定されます。

| 区分 | 手数料の目安 |

|---|---|

| 相場の中心 | 10〜15% |

| 一般的な範囲 | 8〜18% |

| 条件が厳しい場合 | 20〜30% |

「条件が厳しい場合」とは、売掛先の信用力が低い・支払期日まで日数が多い・初回利用・売掛金額が少額、といったケースです。

これらが重なるほど手数料は上振れします。

FA会社の審査部門に在籍していた頃、初回利用で売掛先が中小企業の案件では20%を超える手数料を提示することが珍しくありませんでした。

一方で同じ利用者でも、大手メーカーへの売掛金を持ち込んだ案件では一気に10%を切ることもありました。

売掛先の属性が手数料を大きく動かします。

3社間は2〜9%が目安

3社間ファクタリングは、利用企業・ファクタリング会社・売掛先の3者が関与します。

売掛先も契約に同意するため、ファクタリング会社は売掛先から直接支払いを受けられます。

貸し倒れリスクが低い分、手数料も大幅に下がります。

| 区分 | 手数料の目安(3社間) |

|---|---|

| 相場の中心 | 3〜7% |

| 一般的な範囲 | 2〜9% |

| 売掛先が上場企業・官公庁(3社間) | 1〜3% |

売掛先が官公庁や大手上場企業の場合、3社間では1〜3%台での契約も可能です。

なお、この数値は3社間を前提とした目安です。

同じ売掛先でも2社間で申し込めば手数料は大きく上がります。

3社間を選ぶ際の注意点として、売掛先への通知が必要です。

「ファクタリングを使っている」と知られることに抵抗がある場合は2社間を選ぶ経営者も多くいます。

状況に応じて判断してください。

AI審査オンライン完結型は1〜12%が目安

近年急増しているAI審査を活用したオンライン完結型ファクタリングは、2社間の一種ですが、審査から契約まですべてWeb上で完結します。

AI審査の普及と競争激化により、2026年時点では従来の対面型2社間より手数料が下がっています。

| 区分 | 手数料の目安(AI審査オンライン型) |

|---|---|

| 最安値クラス | 1〜3%(条件が良い場合) |

| 一般的な範囲 | 2〜12% |

| 相場の中心 | 5〜10% |

AI審査型は対面不要で全国から申し込めるため、地方の事業者にも利用しやすい選択肢です。

個人事業主・フリーランスでも審査対象となる業者が多く、2026年時点では即日入金も珍しくありません。

ただし、提出書類の正確さが審査結果に直結します。

広告・比較サイトに「手数料0.5%〜」という表記を見かけますが、これは下限値です。

実際の適用手数料は売掛先の信用力・支払サイト・金額・取引実績によって異なり、同一業者でも案件によって大きな幅が出ます。

必ず見積もりを取って「自分の案件ではいくらになるか」を確認してください。

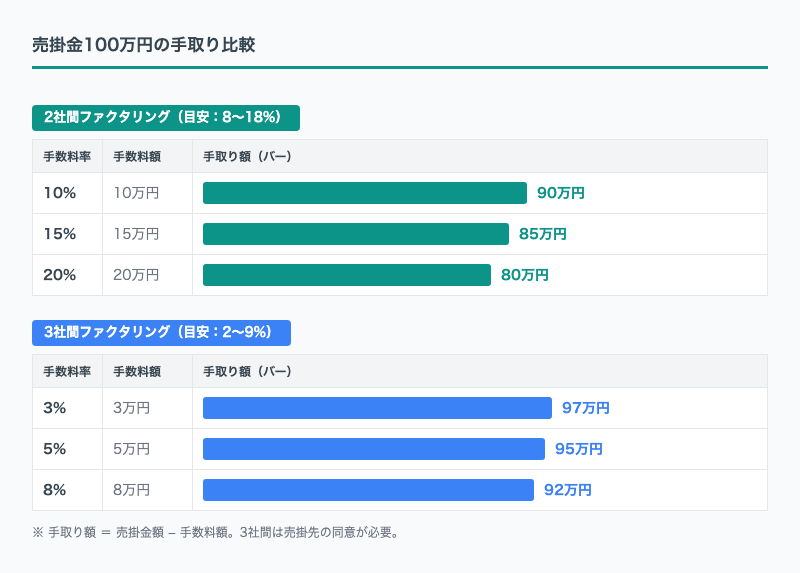

100万円で比較する計算例

具体的な数字で確認します。

売掛金100万円をファクタリングした場合の手取り額です。

| 契約形態 | 手数料率 | 手数料額 | 手取り額 |

|---|---|---|---|

| 2社間 | 10% | 10万円 | 90万円 |

| 2社間 | 15% | 15万円 | 85万円 |

| 2社間 | 20% | 20万円 | 80万円 |

| 3社間 | 3% | 3万円 | 97万円 |

| 3社間 | 5% | 5万円 | 95万円 |

| 3社間 | 8% | 8万円 | 92万円 |

計算式はシンプルです。

手数料額は「売掛金額 × 手数料率」で算出します。

手取り額は「売掛金額 − 手数料額」です。

手数料10%は一見高く見えますが、銀行融資の「年利2〜3%」とは計算の軸が異なります。

支払期日が30日後の売掛金に10%の手数料を支払う場合、年換算すると実質年率は約120%になります。

これは銀行融資より大幅に高いコストです。

ただし、ファクタリングは審査の速さ・担保不要という即時性が価値です。

銀行融資が使えない状況でのつなぎ資金として使うか、コストを抑えたい場合は利用頻度を絞って使うか、目的に合った判断が必要です。

500万円で比較する計算例

中規模の売掛金でも確認します。

売掛金500万円をファクタリングした場合の手取り額です。

| 手数料率 | 手数料額 | 手取り額 |

|---|---|---|

| 3% | 15万円 | 485万円 |

| 8% | 40万円 | 460万円 |

| 15% | 75万円 | 425万円 |

| 18% | 90万円 | 410万円 |

500万円の売掛金では、手数料率が3%と18%で手取り差は75万円になります。

金額が大きくなるほど手数料率の差がダイレクトに響くため、相見積もりの重要性はさらに増します。

手数料の内訳──何にいくらかかっているのか

「手数料10%」と聞くと高く感じますが、その内訳を知ると見え方が変わります。

ファクタリング会社が受け取る手数料は、以下の要素で構成されています。

| 内訳項目 | 手数料全体に占める割合 | 内容 |

|---|---|---|

| 貸倒リスクプレミアム | 30〜50% | 売掛先が支払わなかった場合の損失引当。売掛先の信用力で大きく変動します |

| 利益分 | 30〜40% | ファクタリング会社の営業利益 |

| 事務コスト | 10〜20% | 審査・契約書作成・登記手続き等の人件費 |

| 営業コスト | 5〜10% | 広告費・営業人件費・システム維持費 |

たとえば手数料が10%の場合、ファクタリング会社の利益は実質3〜4%程度です。

残りの6〜7%は貸倒リスクへの備え・事務処理・営業コストに充てられています。

手数料の半分近くは「売掛先が支払わなかった場合のリスク引当」です。

売掛先の信用力が高ければこのリスクプレミアムが下がり、手数料全体も低くなります。

手数料が高いと感じたら、まず売掛先を変えて申し込めないか検討してください。

手数料を左右する5つの要因

高橋廉FA会社に勤めていた頃、手数料が大きく下がった案件の多くは、売掛先を選び直しただけでした。交渉より先に、どの請求書を出すかを整理してください。

手数料がなぜ業者によって・申し込むたびに変わるのか。

理由は、手数料が「リスクの対価」だからです。

ファクタリング会社は「本当にこの売掛金が回収できるか」を審査し、リスクが高いほど手数料を高く設定します。

手数料を動かす主な5つの要因を整理します。

- 売掛先の信用力:最も影響が大きい。上場企業か中小企業かで数%〜10%以上変わる

- 売掛金額:大口案件は優遇されやすい

- 支払期日までの日数:長いほど高くなる

- 契約形態:2社間 > オンライン型 > 3社間の順で高い

- 利用実績:継続利用で交渉余地が生まれる

売掛先の信用力が最重要

手数料に最も大きく影響するのは、売掛先(取引先)の信用力です。

ファクタリング会社が恐れるのは「売掛先が倒産して支払われない」リスクです。

売掛先が大企業・上場企業・官公庁であれば倒産リスクはほぼゼロに近く、手数料は下がります。

逆に、取引実績が浅い中小企業や支払い遅延の履歴がある先は、リスクが高いと判断されます。

| 売掛先の属性 | 手数料への影響 |

|---|---|

| 上場企業・大手企業 | 大幅に下がる |

| 中堅企業(安定している) | 標準的 |

| 中小企業・個人 | 上がりやすい |

| 過去に支払い遅延あり | 大幅に上がる |

たとえば、売掛金400万円のうち、大手出版社への売掛金300万円と、取引開始から3か月の中小企業への売掛金100万円を合わせて申し込むケースを考えます。

FA会社の審査部門にいた頃、この状況に近い案件を何度も担当しました。

大手出版社分は3〜5%前後、中小企業分は15〜20%前後と審査結果に大きな差がつきます。

売掛先の違いが、これほどまでに手数料に反映されます。

金額・期日・契約形態の影響

売掛先の属性以外にも、以下の4つの要因が手数料を動かします。

| 要因 | 手数料への影響 | 理由 |

|---|---|---|

| 売掛金額が大きい | 下がりやすい | 大口案件は優遇される傾向がある |

| 支払期日まで短い | 下がりやすい | リスクを負う期間が短い |

| 支払期日まで長い | 上がりやすい | 長期間の貸し倒れリスクを負う |

| 2社間契約 | 高め(8〜18%) | 売掛先から直接回収できない |

| 3社間契約 | 低め(2〜9%) | 売掛先から直接回収できる |

支払期日まで60日の売掛金と、支払期日まで10日の売掛金では、同じ条件でも手数料率が数%変わります。

複数の売掛金がある場合は、申し込む前に期日を確認しておくと有利に働きます。

継続利用で交渉できる余地

初回の手数料は高めに設定されることがほとんどです。

ファクタリング会社にとって「初めての取引先はリスクが読みにくい」からです。

継続して利用すると、過去の入金実績が蓄積され、審査担当者も安心して低い手数料を提示しやすくなります。

FA会社に勤めていた頃、同じ利用者が3回目・5回目の利用で手数料を2〜3%下げてもらうケースを何度も見てきました。

2〜3回目の利用で「手数料を見直せないか」と打診するのは自然な流れです。

明示的に交渉しないと下がらないケースが多いため、続けて使うつもりがあるなら一度確認してみてください。

手数料以外にかかる費用

手数料だけを比較して業者を選ぶと、思わぬコストが後から発生します。

特に3社間ファクタリングを利用する場合は、付随費用まで含めた総コストで業者を比較してください。

手数料以外に発生しやすい付随費用は主に3種類です。

①債権譲渡登記費用(3社間で必要な場合)・②印紙税(紙の契約書のみ)・③事務手数料(業者により異なる)。

見積書を受け取ったら、これらが含まれているか必ず確認してください。

債権譲渡登記費用の実額

3社間ファクタリングでは、ファクタリング会社が「この売掛金を自分たちが買い取った」と公的に記録するために、債権譲渡登記を求められる場合があります。

債権譲渡登記とは、「この売掛金はすでにファクタリング会社に譲渡済み」と法務局に登録する手続きです。

同じ売掛金を複数の業者に二重に譲渡する不正を防ぐための措置です。

| 費用項目 | 金額の目安 |

|---|---|

| 登録免許税(5,000件以下) | 7,500円 |

| 司法書士報酬(目安) | 5〜10万円 |

| 合計 | 約6〜11万円 |

司法書士報酬は事務所や案件の複雑さによって変わります。

実際の費用は契約前に書面で確認してください。

売掛金100万円に3%(3万円)の手数料で利用しようとしても、登記費用が7万円かかれば総コストは10万円(実質10%相当)になります。

契約前に「債権譲渡登記は必要か、費用はいくらか」を必ず確認してください。

印紙税・事務手数料の目安

紙で契約書を締結する場合、印紙税が発生します。

ファクタリング契約書(債権譲渡契約書)は印紙税法上「第15号文書(債権譲渡または債務引受けに関する契約書)」に分類されます。

| 条件 | 印紙税額 |

|---|---|

| 取引金額1万円以上(紙の契約書) | 200円 |

| 電子契約(オンライン締結) | 不要 |

電子契約を選ぶと印紙税を節約できます。

印紙税法は「紙の文書」を対象としているため、電子データで交わした契約書は課税対象外です。

総コストで業者を選ぶ視点

たとえば、2つの業者から以下の見積もりが届いたとします。

| 業者A | 業者B | |

|---|---|---|

| 手数料率 | 5% | 3% |

| 債権譲渡登記 | 不要 | 必須(目安7万円) |

売掛金100万円で試算した場合のコスト比較です。

| 業者A | 業者B | |

|---|---|---|

| 手数料額 | 5万円 | 3万円 |

| 登記費用 | 0円 | 7万円 |

| 合計コスト | 5万円 | 10万円 |

| 手取り額 | 95万円 | 90万円 |

手数料率の低い業者Bの方が、実質的な負担は2倍になっています。

諸費用込みの合計額で比較する。

手数料率だけを見ると足元をすくわれます。

2社間ファクタリングと3社間の違いを手数料・速度・通知要否・向いているケースで比較。どちらを選ぶか迷っている経営者向けに元FA社員が解説します。

ファクタリング手数料0.5%〜の業者13社を独自6軸(手数料幅・入金スピード・審査通過率・個人事業主対応・買取金額・おすすめ用途)で比較。元FA会社審査担当が手数料が実際に決まる仕組みと、最安値に近づける方法を解説。

2026年施行・取適法とファクタリング手数料の関係

2026年1月1日、下請法が「中小受託取引適正化法(取適法、トリテキ法)」に改正されました。

この改正は、ファクタリングを利用する下請け事業者(中小受託事業者)に直接関わる内容を含んでいます。

2026年1月1日から下請法は「取適法」に変わりました。

取適法では、発注側(親事業者)がファクタリング手数料を受注側(中小受託事業者)に負担させることが禁止されています。

下請け仕事でファクタリングを使うと手数料分だけ受取額が減る場合、その負担を受注者に押しつけることは違法になります。

取適法がファクタリングに関わる2つのポイント

取適法がファクタリング利用に関わるポイントは主に2つです。

手数料込みの満額支払いが原則

取適法では、支払期日(受領日から最長60日以内)までに「手数料等を含む満額」を受け取れることが条件とされました。

ファクタリングを支払い手段として使う場合、手数料差し引き後の金額しか受け取れない構造は違反となります。

ファクタリング手数料の中小受託事業者への転嫁禁止

振込手数料と同様に、ファクタリングの手数料を下請け事業者(受注者)に負担させることが禁止されました。

発注側が「ファクタリングで払うから手数料分差し引く」という支払い方は、取適法に違反する可能性があります。

なお、取適法は「親事業者から中小受託事業者への委託取引」が対象です。

事業者が自社の資金繰りのためにファクタリングを自発的に利用することには直接の制限はありません。

取適法の対象外:自発的なファクタリング利用

取適法が問題にするのは、発注側が「支払い手段として」ファクタリングを受注者に押し付けるケースです。

自社の売掛金を自分で資金化するために使うファクタリングは、引き続き自由に利用できます。

「取適法が施行されてファクタリングが使えなくなった」という誤解が見られますが、これは正しくありません。

製造業・建設業など下請け取引が多い業種の経営者は、取引先からの支払い方法と、自社からの支払い方法の両方を確認しておくとよいでしょう。

手数料を下げる4つの方法

手数料は「提示された固定の数字」ではありません。

相見積もり・売掛先の選定・業者選びの工夫で、コストを抑えることは可能です。

2026年時点では、AI審査を使ったオンライン型ファクタリングが普及し、個人事業主・フリーランスでも審査対象となる業者が増えています。

銀行融資が難しい状況でも利用できる選択肢が広がっています。

創業1年目・赤字でも、売掛金と取引実態を示せれば審査対象になります(業者・条件によって審査可否は異なります)。

複数社から相見積もりを取る

最も手数料を引き下げやすいのは、複数のファクタリング会社に同時に見積もりを依頼することです。

1社だけに申し込むと、提示された手数料が「適正か高いか」の判断基準がありません。

3〜5社から相見積もりを取れば相場感がわかり、低い見積もりを交渉材料にして他社に価格を下げてもらうこともできます。

ただし、契約は必ず1社に絞ってください。

同一の売掛金を複数のファクタリング会社に重複して譲渡すると、民事上のトラブルに発展し、損害賠償請求を受けるリスクがあります。

見積もりの段階にとどめ、契約は1社のみで進めてください。

信用力の高い売掛先を選ぶ

申し込む際に「どの売掛金を使うか」を選べる状況なら、信用力の高い取引先の売掛金を対象にすることで手数料を引き下げられます。

地元の中小企業との売掛金と、大手メーカーとの売掛金が両方ある場合、大手メーカーの売掛金でファクタリングを申し込む方が有利です。

支払期日まで残り日数が少ない売掛金を選ぶのも同様の効果があります。

AI審査オンライン型で申し込む

2026年時点でAI審査を活用したオンライン完結型のファクタリングは、対面型より手数料が2〜5%ほど低くなるケースが多くなっています。

対面型は営業担当者の訪問・書類の郵送・手作業の審査工程が発生しますが、AI審査型では審査から契約までがすべてシステム上で完結します。

コスト構造の違いが手数料に反映されています。

特にPayToday(1〜9.5%)やペイトナー(一律10%)など、特定条件の案件では従来型よりかなり低い手数料を提示する業者も出てきました。

継続利用で実績を積み交渉する

利用実績を積んだ上で担当者に直接交渉することが有効です。

3回目・5回目の利用時に「前回より手数料を下げてほしい」と伝えるだけで動く余地があります。

実績を示した上で打診すれば、担当者も社内で動きやすくなります。

正規のファクタリングは「債権譲渡契約」です。

契約書に「金銭消費貸借契約」「準消費貸借」と書かれていた場合、それはファクタリングではなく貸付です。

署名前に必ず契約書の表題を確認してください。

金融庁もこの点を明示して注意喚起しています。

悪徳業者を見分ける3つのサイン

高橋廉手数料が高いだけで違法とは限りません。ただし、契約書を出さない、保証金を求める、回収不能時の支払いを求める業者は別です。そこで止まれるかが、資金繰りを守る分かれ目です。

ファクタリングは法的な手数料上限がないため、悪質な業者が紛れ込んでいるのも事実です。

特に資金繰りが逼迫しているとき、判断が鈍くなります。

以下のサインが出たら、契約を即座に止めてください。

署名前に不安が残るときは、手数料だけで決めず、契約書の危険条項と違法ファクタリングの境界線を先に照合してください。

- 契約書を提示しない、または確認を急がせる

- 手数料が30%を超えている

- 売掛先への通知なしに「保証金」「担保」を求める

① 契約書を提示しない、または内容の確認を急がせる

正規の業者は書面で契約内容を提示します。

「急ぎだから口頭で」「後で送る」という業者は危険です。

必ず契約前に書面を受け取り、内容を確認してください。

② 手数料が著しく高い(30%超)

市場相場を大幅に超える手数料は、公序良俗違反(民法第90条)として無効と判断される可能性があります。

手数料30%を超える提示が出た場合は、他社への相見積もりを取ってください。

③ 売掛先への通知なしに「保証契約」を求める

「ファクタリング」と称して実際には貸付に近い仕組みを提示してくる業者がいます。

売掛金の売買ではなく「保証金」「担保」を求めてくる場合は、貸金業法上の違法業者である可能性があります。

不審な点があれば、契約前に金融庁の相談窓口や弁護士に確認することをお勧めします。

判例から見る手数料の妥当性

2023年2月の最高裁判決(令和5年2月20日第三小法廷)が重要な判例です。

この判決では、給与ファクタリングが貸金業法2条1項及び出資法5条3項にいう「貸付け」に当たると判断されました。

この判決で重視されたのは、給与債権は労働基準法24条の直接払い原則により、結局利用者が自ら回収して業者に支払う構造にならざるを得ないという点です。

形式上「売買」であっても、経済的実質が貸付けと同じであれば貸金業法の規制対象になります。

この判決は企業間ファクタリングに直接適用されるものではありません。

しかし「償還請求権がある」「利用者自身が回収して支払う」といった構造を持つ契約は、裁判所から貸付けと認定されるリスクがあります。

契約書の内容は必ず確認してください。

「高すぎる」手数料の判断基準

法的な上限がない以上、「何%を超えたら警戒すべきか」を知っておく必要があります。

- 2社間ファクタリング:20%を超えたら警戒。25%以上は悪質業者の可能性が高いです

- 3社間ファクタリング:10%を超えたら高すぎます。再見積もりを依頼してください

- 診療報酬・介護報酬ファクタリング:月3%を超えたら異常です。相場は月0.2〜2%です

ファクタリングの手数料を実質年率で換算すると高い水準になります。

毎月1回・手数料率5%で利用した場合、単純計算で年60%相当です。

銀行の手形割引は年1.5〜3.5%、でんさい割引は年1.0〜3.0%が一般的です。

銀行融資が利用可能であれば圧倒的にコストが低いため、ファクタリングは緊急時の短期利用に留め、資金繰りが安定したら切り替えを検討してください。

見積書を受け取ったら確認すべき5項目

振込額(手取り額)は明示されているか

手数料率だけでなく、最終的に口座に振り込まれる金額が明記されているか確認します。

手数料率と手取り額の両方が記載されていない見積書は、追加費用が後から請求される可能性があります。

隠れコスト(登記費用・事務手数料・出張費等)はすべて記載されているか

「別途費用が発生する場合があります」という文言は要注意です。

すべての費用を事前に明示するよう求めてください。

償還請求権の有無を確認する

「買戻し義務」「保証」「担保提供」という文言があれば、リコース型です。

貸金業登録のない業者が提供している場合は違法(偽装ファクタリング)の可能性があります。

会社の所在地・代表者名が記載されているか

所在地が不明確、代表者名が記載されていない業者との契約は避けてください。

法人登記の確認も有効です。

手数料率が業界相場の範囲内か

2社間8〜18%、3社間2〜9%の範囲を大幅に超えている場合は再考が必要です。

複数社の見積もりを比較した上で判断してください。

計算シミュレーション表

売掛金額面と手数料率の組み合わせごとの手取り額を一覧で確認できます。

自社の条件に近いパターンを当てはめて目安にしてください。

※以下の表は手数料のみの概算です。

実際の手取り額は事務手数料・登記費用等を差し引いた金額になります。

| 額面 \ 手数料率 | 3% | 5% | 8% | 10% | 15% | 18% | 20% |

|---|---|---|---|---|---|---|---|

| 100万円 | 97万 | 95万 | 92万 | 90万 | 85万 | 82万 | 80万 |

| 300万円 | 291万 | 285万 | 276万 | 270万 | 255万 | 246万 | 240万 |

| 500万円 | 485万 | 475万 | 460万 | 450万 | 425万 | 410万 | 400万 |

| 700万円 | 679万 | 665万 | 644万 | 630万 | 595万 | 574万 | 560万 |

| 1,000万円 | 970万 | 950万 | 920万 | 900万 | 850万 | 820万 | 800万 |

この表は「手数料のみ」の概算です。

実際には債権譲渡登記費用・事務手数料が加わる場合があります。

見積もりを受け取ったら、この表の数字と見積もりの「手取り額」を照合して、追加費用が含まれているか確認してください。

- 何日分の資金ショートをつなぐのかを先に決めているか

- 手数料を引いた手取り額で支払いを本当に完了できるか

- 契約書・償還請求権・違法業者リスクを署名前に点検したか

手数料が許容範囲でも、契約書に不利な条項があれば危険です。

署名前にはファクタリング契約書のチェックポイントと違法ファクタリングの見分け方まで進んでください。

ファクタリング手数料に関するよくある質問

よく寄せられる質問と回答をまとめました。

ファクタリングの手数料に消費税はかかりますか?

ファクタリングの買取手数料は消費税が非課税です。

ファクタリングは金銭債権の譲渡に該当し、消費税法別表第一および消費税法施行令第10条第3項第8号(金銭債権の譲渡)により非課税取引とされています。

ただし、事務手数料・振込手数料・司法書士報酬など、サービス対価として発生する付随費用には消費税がかかります。

見積書を受け取った際は、非課税項目と課税項目を分けて確認してください。

手数料に法的な上限はありますか?

事業者向けファクタリングには法的な上限はありません。

ファクタリングは「債権の売買契約」であり金銭消費貸借契約(借入)ではないため、利息制限法や貸金業法の規制対象外です。

ただし、金融庁は「形式ではなく経済的実態で判断される」と明示しています。

過度に高い手数料は公序良俗違反(民法第90条)として無効と判断される可能性もあります。

なお、給与ファクタリング(個人の給与を対象にしたもの)は「実質的な貸付け」と判断され、貸金業法が適用されます(2023年最高裁判決)。

事業者向けファクタリングとはまったく異なる扱いになるため、混同しないようにしてください。

手数料の仕訳・勘定科目はどう処理しますか?

買取型ファクタリングの手数料は「売上債権売却損」(営業外費用)として処理するのが一般的です。

売掛金100万円・手数料15%(15万円)・入金額85万円の場合の仕訳は以下になります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 850,000円 | 売掛金 | 1,000,000円 |

| 売上債権売却損 | 150,000円 |

手数料は消費税非課税取引のため、課税仕入れには計上しません。

税務処理に不安がある場合は税理士に確認することをお勧めします。

手数料は交渉で下げられますか?

可能です。

継続利用の実績をもとに担当者へ直接打診することが有効です。

複数社の見積もりを取得した上で「他社からこの金額の提示がある」と伝えることも有効な交渉材料になります。

初回利用では交渉の材料が少ないため、まず申し込んで実績を積んでから交渉に移るのが現実的な順序です。

手数料が「1%〜」と書いてある業者は信頼できますか?

「1%〜」という表記は下限値のみを示したものです。

実際の適用手数料は売掛先の信用力・支払サイト・金額・取引実績によって異なります。

同一業者でも案件によって大きな幅が出ます。

見積もりを取って「自分の案件ではいくらになるか」を必ず確認してください。

表示の下限値だけで業者を選ばないようにしてください。

手数料と年利換算で比較すると、銀行融資よりはるかに高いのでは?

年利換算すると確かに高くなります。

2社間の手数料15%を30日のファクタリングで年利換算すると約180%になります。

ただし、ファクタリングは「融資」ではなく「売掛金の売却」であり、返済義務がありません。

短期の資金繰り改善という用途では、銀行融資の年利と単純比較できない面もあります。

コスト高であることは事実ですが、「銀行融資が通らない状況での現実的な選択肢」として判断してください。

手数料の見積もりは無料でもらえますか?

正規のファクタリング業者では見積もりは無料です。

見積もりに費用がかかる業者は論外です。

見積もりを取ることで申込・契約の義務は生じません。

最低でも2〜3社に問い合わせて手数料を比較することが、コスト最小化の最も確実な方法です。

同じ売掛金で何度も手数料を払う状況は問題ですか?

問題というより、毎月同一パターンでの利用は資金繰り悪化のサインです。

ファクタリングは将来の売掛金を前倒しで現金化する仕組みのため、毎月使い続けると翌月の入金が常に減り続けます。

緊急時の一時的な利用として位置付け、根本的な資金調達(銀行融資の条件改善・売掛サイトの短縮交渉など)を並行して進めることをお勧めします。

取適法施行後もファクタリングは使えますか?

自社の売掛金を資金化するための利用は、引き続き問題なく使えます。

取適法が禁止しているのは、発注側が「支払い方法としてファクタリングを使い、その手数料を受注側に負担させること」です。

資金繰りのために自発的にファクタリングを使う場合には直接の制限はありません。

下請け取引が多い製造業・建設業などの経営者は、「自社がファクタリングを使う場合」と「取引先からファクタリング払いをされる場合」を区別して理解しておくとよいでしょう。

まとめ

高橋廉手数料を下げる近道は、安い会社名を探すことだけではありません。売掛先、支払期日、契約形態、見積もりの総額を並べると、断るべき条件もはっきりします。

ファクタリング手数料の相場は、2社間が8〜18%、3社間が2〜9%、AI審査オンライン完結型が1〜12%です。

売掛先が官公庁や大手上場企業であれば、3社間で1〜3%台も可能です。

手数料を大きく動かすのは「売掛先の信用力」です。

申し込む前に、手元にある売掛金のうち信用力の高い取引先のものを選ぶだけで、提示される手数料が数%変わります。

FA会社の審査部門にいた経験から言えば、この一点を知っているかどうかが最も大きなコスト差を生みます。

2026年1月に施行された取適法(中小受託取引適正化法)では、発注側がファクタリング手数料を受注側に負担させることが禁止されました。

下請け取引に関わる経営者は、自社の取引構造を確認しておくことをお勧めします。

隠れコストの代表は債権譲渡登記費用です。

手数料率3%の業者でも、登記費用を含めると総コスト10%まで上がる例があります。

見積もりを受け取ったら、手数料率だけでなく手取り額で比較する習慣をつけてください。

次のステップとして、まずは複数のファクタリング会社に無料見積もりを依頼してください。

実際の見積もりを3社以上並べて比較することが、コストを抑えるための最も確実な方法です。

ファクタリングの基本的な仕組みや種類については、ファクタリングとは?仕組み・手数料・選び方を解説もあわせてご覧ください。

おすすめ会社の比較・選び方については、ファクタリングおすすめ会社の選び方と比較ポイント7つを解説も参考にしてください。

コメント