※本記事にはアフィリエイト広告が含まれます。

結論:ファクタリングは売掛金を売って即日現金化する合法的な資金調達

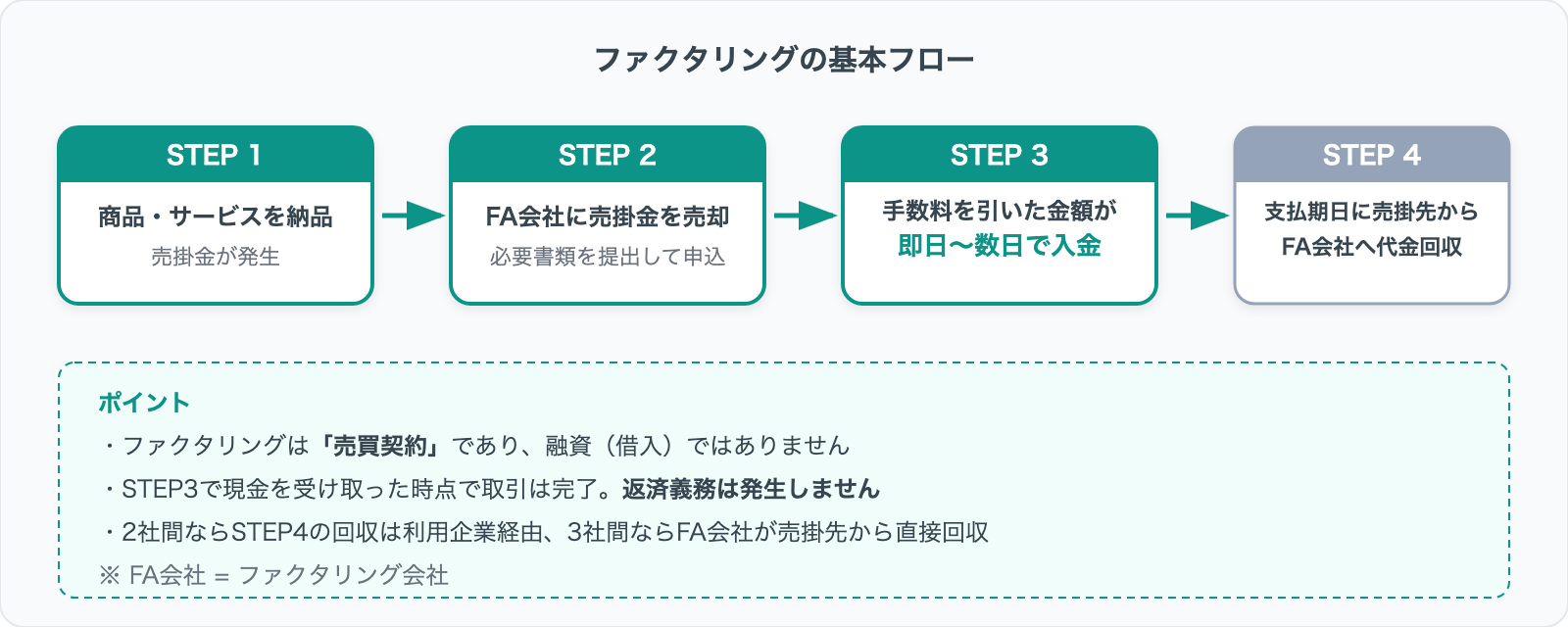

ファクタリングとは、売掛金(請求書)をファクタリング会社に売却して支払期日前に現金化する方法です。融資ではないので負債が増えず、信用情報にも影響しません。手数料相場は2社間で8〜18%、3社間で2〜9%。民法466条・555条に基づく合法取引です。

元FA会社社員が、仕組み・手数料・選び方・悪質業者の見分け方まで図解で解説します。

ファクタリングとは、売掛金をファクタリング会社に売却して即日現金化する資金調達の方法です。融資とは異なり負債が増えず、売掛先の信用で審査が通るため、赤字企業や個人事業主でも利用できます。本記事では、元FA会社社員が仕組み・手数料相場・選び方まで図解で解説します。

- ファクタリングの基本的な仕組みと銀行融資との違い

- 2社間・3社間ファクタリングそれぞれの特徴と使い分け

- 種類別の手数料相場と手数料を抑えるコツ

- 自社に合うファクタリングの選び方(判断フロー付き)

- 悪徳業者を見分けるチェックリスト

- 個人事業主・フリーランスが利用できる条件

ファクタリングとは?売掛金を即日現金化する仕組み

ファクタリングの仕組みはシンプルです。基本的な流れと、融資との違い、国の見解を押さえておきましょう。

ファクタリング会社で審査・契約の実務を担当してきた立場から、「この仕組みを正しく理解しているかどうか」で手数料に5〜10%の差がつく場面を何度も経験してきました。ファクタリングは融資ではなく「売掛債権の売買」です。この一点を理解しているだけで、悪質業者を見抜けるようになり、交渉で有利に立てます。この記事では、教科書的な解説にとどまらず、実務の現場で本当に役立つ情報を盛り込んでいます。

売掛金を売って現金を得る仕組み

ファクタリングとは、企業が保有する売掛金(請求書に記載された代金)をファクタリング会社に売却し、支払期日を待たずに現金化する資金調達方法です。

金融庁も「事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス」と公式に定義しています。

中小企業の取引では、商品やサービスを納品してから代金を受け取るまでに30日〜120日かかるのが一般的です。

この「入金待ち期間」に資金が不足する問題を、売掛金の売却で解決するのがファクタリングの役割です。

実務の現場では、「月商3,000万あるのに、支払いサイトが90日で手元に500万しかない」という相談が数多く寄せられていました。

売掛金は十分あるのに現金がありません。

この典型的な「黒字なのに資金ショート」を解消するのが、ファクタリングの本来の使い道です。

法的には、民法第466条(債権譲渡の自由)および第555条(売買契約)に基づく合法的な取引です。

2020年4月施行の改正民法では、譲渡制限特約付きの債権でも譲渡の効力は妨げられないと明文化され(改正民法第466条第2項)、利用の幅がさらに広がりました。

融資との決定的な違い3つ

ファクタリングと銀行融資は「資金を得る」という点では同じですが、契約の性質がまったく異なります。

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 契約の種類 | 売買契約(売掛金の売却) | 借入契約(金銭の貸付) |

| 信用情報への影響 | なし(CIC・JICC・全銀協に記録されない) | あり(借入として記録される) |

| 貸借対照表 | 負債が増えない(資産の形態が変わるだけ) | 負債として計上される |

| 審査対象 | 売掛先の信用力 | 利用企業自身の信用力・財務状況 |

| 担保・保証人 | 不要 | 必要になることが多い |

| 資金用途の制限 | なし | あり(使途申告が必要) |

融資を受けると貸借対照表の負債が膨らみ、次の融資審査でマイナス評価を受ける可能性があります。ファクタリングなら負債が増えないため、将来の資金調達に影響しません。

実際のファクタリング会社への問い合わせでは、「融資が通らなかった」「銀行の審査に2ヶ月かかると言われた」という理由での相談が大半を占めていました。

ファクタリングは融資の代替手段として、特に「時間がない」局面で検討する価値があります。

金融庁・経産省の公式見解

ファクタリングに対する国の姿勢は明確です。中小企業庁は「不動産担保に過度に依存しない資金調達」として売掛債権の活用を推進しています。

流動資産担保融資保証制度など、売掛債権を活かした資金繰り改善策も整備されています。

ただし、金融庁はファクタリングを装った違法な貸付業者にも注意喚起を行っています。

正規のファクタリングは「債権譲渡契約」です。

契約書の名目が「金銭消費貸借契約」になっていたら、それはファクタリングではなく貸付です。

署名する前に必ず契約書の表題を確認してください。

2026年1月1日に「中小受託取引適正化法(取適法)」が施行されました。旧下請法の改正版に相当し、ファクタリング利用者に直接影響する変更があります。

- 紙の手形払い全面禁止:手形に代わって現金・電子記録債権での支払いが原則

- 支払期日の短縮:納品・役務完了から60日以内に全額支払いが義務化

- ファクタリング利用への影響:支払期日までに手数料込みの満額が得られないスキームは禁止対象

この法改正で「支払いサイト120日」が実質的に廃止されたため、受注企業側の資金繰りは改善される一方、ファクタリングを利用する際は契約条件の確認がより重要になっています。

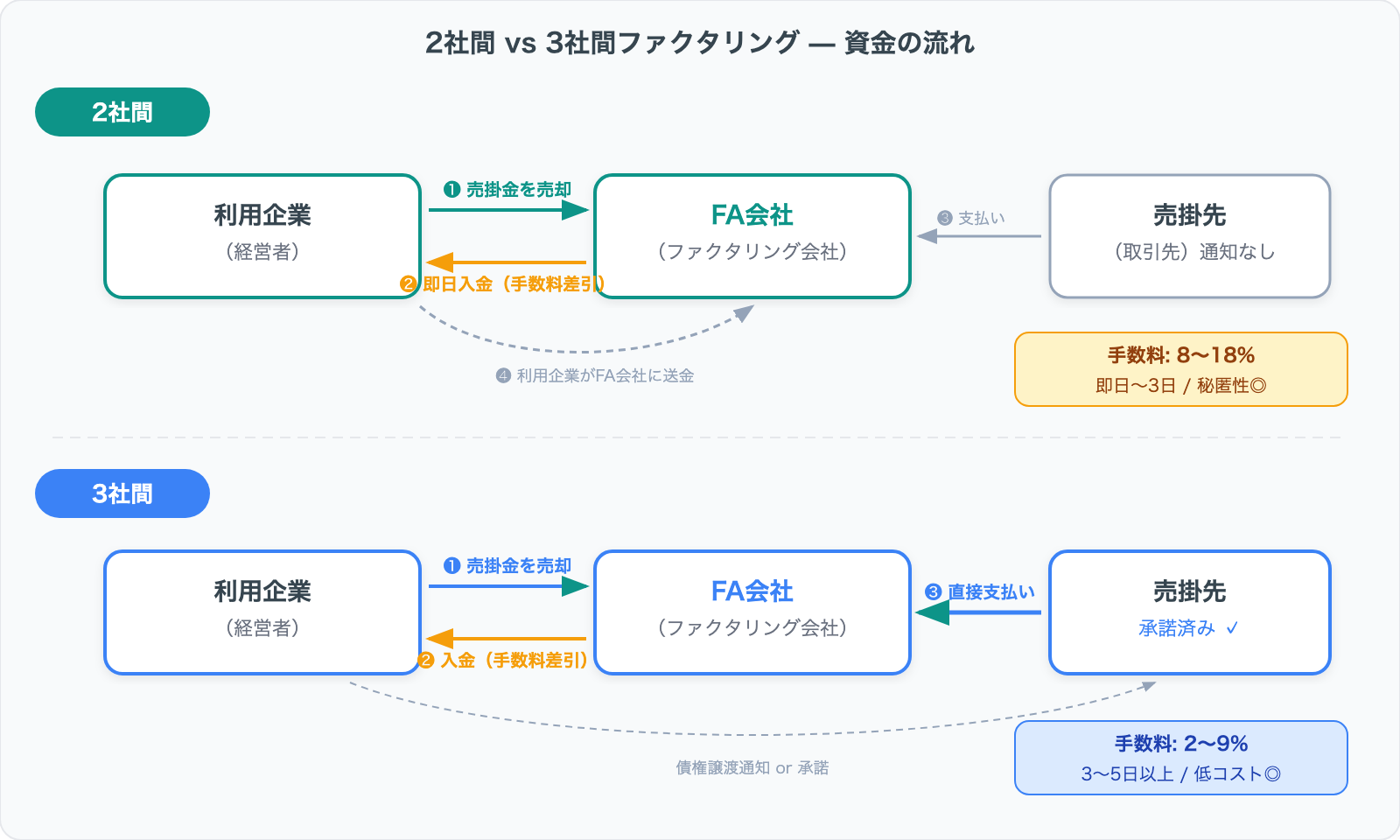

2社間と3社間ファクタリングの違い(詳細比較はこちら)

ファクタリングには「2社間」と「3社間」の2つの契約形態があります。手数料と入金スピードに大きな違いが出るため、仕組みの違いを正しく理解しておくことが重要です。

2社間は秘密厳守で即日入金

2社間ファクタリングは、利用企業とファクタリング会社の2者だけで契約を完結させる形態です。売掛先(取引先)にはファクタリングの利用を一切通知しません。

| 項目 | 内容 |

|---|---|

| 手数料相場 | 8〜18% |

| 入金スピード | 最短即日〜3営業日 |

| 売掛先への通知 | なし |

| 対抗要件 | 債権譲渡登記が求められる場合あり |

売掛先に知られたくないケースでは、2社間が唯一の選択肢になります。取引先との関係を維持したまま資金を確保できる点は、中小企業にとって大きなメリットです。

売掛先からの入金があった後は、利用企業が一度受け取り、ファクタリング会社に振り込む流れになります。

この「利用企業を経由する」仕組みが、次に説明する手数料差の理由につながります。

3社間は低手数料で安定運用

3社間ファクタリングは、利用企業・ファクタリング会社・売掛先の3者が関与する形態です。売掛先の承諾(または債権譲渡通知)が必要になります。

| 項目 | 内容 |

|---|---|

| 手数料相場 | 2〜9% |

| 入金スピード | 申込から3〜5日以上 |

| 売掛先への通知 | 必要(承諾を得る) |

| 対抗要件 | 売掛先への通知・承諾(民法第467条) |

手数料が2社間の半分以下になるケースも少なくありません。入金まで数日かかる余裕があるなら、コスト面では3社間が圧倒的に有利です。

実務では売掛先の承諾を得るのが一般的ですが、法的には通知のみでも有効です。大手企業との取引がある場合は、3社間の方が審査にも通りやすい傾向があります。

回収フローの違いが手数料差の正体

2社間と3社間で手数料に5〜15%もの差がつく理由は、資金の回収フローにあります。

2社間では、売掛先からの入金を利用企業が一度受け取ります。

この間に利用企業が資金を流用してしまうリスクがあるため、ファクタリング会社はリスクプレミアムとして手数料を高く設定します。

3社間では売掛先がファクタリング会社に直接支払うため、このリスクがなく、手数料が抑えられるわけです。

注意点として、2社間では債権譲渡登記(「この売掛金を売りました」と公的に記録する手続き)を求められることがあります。

登記費用として7,500〜15,000円が別途かかります。

- 急いでいる・取引先に知られたくない→ 2社間(即日〜3日、手数料8〜18%)

- 数日の余裕がある・手数料を抑えたい→ 3社間(3〜5日以上、手数料2〜9%)

- 登記不要で秘匿性を高めたい→ 登記不要のオンライン型2社間

ファクタリングの7つのメリット(メリット・デメリット詳細はこちら)

ファクタリングが中小企業の資金調達として注目される理由を、7つに分けて解説します。

1. 最短即日〜数時間で資金化できる

ファクタリング最大の強みはスピードです。2社間なら最短即日〜数時間で入金されます。

銀行融資は審査だけで2週間〜1ヶ月かかるのが一般的で、日本政策金融公庫の融資も申込みから着金まで3〜4週間が必要です。

オンライン完結型のサービス(QuQuMo、PAYTODAY等)を使えば、AI審査で最短30分・入金まで最短2〜4時間というケースもあります。

AIを活用した審査システムの普及により、書類アップロードから入金完了まで全工程を非対面で完結させるサービスが2025年以降急速に広がっています。

2. 信用情報・負債に影響しない

ファクタリングは融資ではなく売買取引であるため、個人信用情報機関(CIC、JICC、全国銀行協会)に一切記録が残りません。

また、貸借対照表上の負債が増えず、資産の形態が変わるだけです。将来の融資審査を見据えている事業者には大きなメリットです。

3. 赤字・税金滞納でも利用可能

ファクタリングの審査対象は、利用企業ではなく売掛先の信用力です。

自社が赤字決算や税金滞納の状態でも、売掛先の支払い能力に問題がなければ利用できます。

ただし、売掛先が中小企業のみの場合は審査が厳しくなる傾向があるため、その場合は複数社に申込むのが有効です。

4. 担保・保証人が不要

銀行融資では不動産担保や連帯保証人を求められるのが一般的です。

ファクタリングは売掛金そのものを売却する取引のため、担保の設定も保証人も一切不要です。

5. 返済負担が発生しない

融資のように毎月の返済スケジュールに追われることがありません。

売掛金の売却であり、借りたお金を返す必要がないため、キャッシュフローへの圧迫がありません。

6. 資金用途に制限がない

銀行融資は資金使途の申告が必要ですが、ファクタリングで得た現金は何に使っても自由です。人件費、仕入れ、設備投資、税金の支払いなど用途を問いません。

7. ノンリコースなら売掛先倒産リスクも回避

ノンリコース(償還請求権なし)の契約であれば、売掛先が万が一倒産しても、受け取った資金を返金する必要はありません。黒字でも倒産するケースについては黒字倒産はなぜ起きる?で詳しく解説しています。

売掛先の信用リスクをファクタリング会社に移転できるという意味で、保険的な効果もあります。

- 最短即日〜数時間で現金化(AI審査で2〜4時間も可能)

- 信用情報に記録されず、負債も増えない

- 赤字・税滞納でも売掛先の信用があれば利用可能

- 担保・保証人が一切不要

- 返済義務なし・キャッシュフローを圧迫しない

- 資金用途の制限なし

- ノンリコース契約なら売掛先倒産リスクも回避

見落としがちな4つのデメリット

メリットの裏には必ずデメリットがあります。以下の4点は利用前に必ず理解しておいてください。

1. 手数料コストの正しい捉え方

ファクタリングの手数料は「1回の取引あたり」の率で提示されます。銀行融資の「年利」とは計算の仕組みがまったく異なるため、単純比較はできません。

融資の金利は「借りている期間に応じて日割りで発生する」コストです。

一方、ファクタリングの手数料は売掛金を売却する1回の取引にかかる売買手数料であり、利用日数に関係なく定額で発生します。

100万円の売掛金を手数料10%でファクタリングした場合、実質コストは10万円です。

仮にこれを毎月繰り返した場合、年間の手数料総額は120万円(年利換算で約120%相当)になります。

銀行融資の金利は年率2〜8%、ビジネスローンでも年率5〜18%です。

つまり、1回きりの利用なら実質負担は10万円です。

この10万円で翌月の仕入れ資金500万円を確保できるなら、投資対効果としては十分成立します。

一方、毎月の常用はコストが膨れるため避けるべきです。

ファクタリングは「安さ」ではなく「スピードと確実性」に価値がある手段です。コストだけで判断するのではなく、「今すぐ資金が必要か」「融資の審査を待てるか」という状況で判断してください。

2. 売掛先バレのリスクと対策

2社間ファクタリングは売掛先に通知しない仕組みですが、完全にバレないわけではありません。

通帳の振込元名義が変わったり、債権譲渡登記の内容が発覚するケースがあります。

有効な対策:

- 主要取引先ではなく、スポット取引の売掛金を活用する

- 登記不要のファクタリング会社を選ぶ

- 3社間を使える取引先では、堂々と3社間を選ぶ(手数料も安い)

現場の実態として、売掛先バレが問題になるのは「長期間・同じ取引先の売掛金を毎月ファクタリングし続けた」ケースです。

数回の利用であれば発覚するリスクは低い傾向にあります。

3. 売掛金の範囲内でしか調達できない

ファクタリングは売掛金の範囲内でしか資金調達できません。毎回新しい売掛金が必要で、継続的な資金確保の手段としては向いていません。

売掛金を上回る資金が必要な場合は、銀行融資やビジネスローンなど別の方法を検討してください。ファクタリングはあくまで「つなぎ資金」として位置づけるのが適切です。

4. 悪徳業者の存在と見分け方

残念ながら、ファクタリング業界には悪質な業者も存在します。契約前に以下のチェックリストで必ず確認してください。

| チェック項目 | 正常 | 危険サイン |

|---|---|---|

| 契約書の名称 | 「債権譲渡契約」 | 「金銭消費貸借契約」(実質は貸付) |

| 手数料率 | 2社間: 8〜18% / 3社間: 2〜9% | 2社間30%以上 / 3社間10%以上 |

| 消費税 | 非課税(消費税の記載なし) | 消費税が上乗せされている |

| 会社の所在地 | 明確で検索可能 | 不明確・検索しても情報が出てこない |

| 対面・電話対応 | 質問に丁寧に回答 | 強引に契約を急がせる |

ファクタリング手数料は消費税法第6条・別表第一第2号(金銭債権の譲渡)に基づく非課税取引です。

見積もりに消費税が上乗せされていたら、その業者との契約は避けてください。

- 契約書の表題が「債権譲渡契約」であることを確認する

- 手数料の見積もりに消費税が含まれていないか確認する

- 会社所在地・法人番号をインターネットで検索して実在を確認する

ファクタリングの手数料相場一覧(手数料の詳細解説)

手数料はファクタリングの種類によって大きく異なります。正確な相場を把握しておけば、適正価格かどうかの判断ができます。

種類別の手数料レンジ早見表

| ファクタリングの種類 | 手数料相場 | 入金目安 |

|---|---|---|

| 2社間(買取型) | 8〜18% | 即日〜3日 |

| 3社間(買取型) | 2〜9% | 3〜5日以上 |

| オンライン完結型(AI審査) | 1〜10% | 最短30分〜即日 |

| 診療報酬ファクタリング | 月0.25〜1% | 数日 |

| でんさい一括ファクタリング | 1〜3% | 数日 |

| 保証型 | 1〜8%(保証料) | 未回収発生時のみ |

手数料以外の諸費用にも注意が必要です。

| 諸費用の項目 | 目安金額 |

|---|---|

| 債権譲渡登記費用(2社間の場合) | 7,500〜15,000円 |

| 印紙代 | 200〜20万円(債権額に応じて) |

| 振込手数料 | 数百円 |

| 事務手数料 | 無料〜数千円(会社による) |

見積もりを取る際は、手数料率だけでなく諸費用の総額を確認しましょう。

手数料が決まる4つの要因

手数料は一律ではなく、以下の4つの要素で個別に算出されます。

| 要因 | 影響 |

|---|---|

| 売掛先の信用力 | 上場企業や大手なら低く、中小企業なら高くなる |

| 売掛債権の金額 | 100万円以下は高め、500万円超は率が下がる傾向 |

| 契約方式 | 2社間は8〜18%、3社間は2〜9% |

| 支払期日までの日数 | 支払期日が近いほどリスクが低く手数料も低い |

具体例を挙げると、売掛先が大手上場企業で、売掛金額が500万円、支払期日が30日以内であれば、2社間でも10%前後の手数料を引き出せる可能性があります。

逆に、売掛先が小規模企業で少額・支払期日90日超なら15〜20%になることもあります。

手数料を抑える6つの実践テク

実務で使える手数料の引き下げ方法を整理します。

複数社に相見積もりを取る

同じ売掛金でもA社15%、B社12%と差が出ることは少なくありません。3社間を選択する

売掛先に知られても問題ない取引なら、手数料を5〜15%抑えられます。支払期日が近い売掛金を選ぶ

期日が近いほどファクタリング会社のリスクが低く、手数料も下がります。利用金額を増やす

大口利用に対して手数料を割引く業者が多い傾向です。同じ会社をリピート利用する

初回10%だった手数料が、3回目以降7〜8%に下がった事例もあります。複数の売掛債権をまとめて売却する

まとめ売りで手数料率が下がるケースがあります。

手数料の相場感がつかめたら、次は実際に見積もりを取って自社の条件でいくらになるか確認するのが最も確実です。

オンライン完結型(AI審査対応)なら、必要書類をアップロードするだけで最短30分〜数時間で見積もり結果が届きます。

- 相見積もり必須:同じ売掛金でも5〜10%の差がつく

- 3社間を検討:取引先に話してみると承諾を得られるケースが多い

- 期日の近い売掛金を優先:90日後より30日後の方が手数料は安い

- リピート利用で値下げ交渉:実績を積むと率が下がりやすい

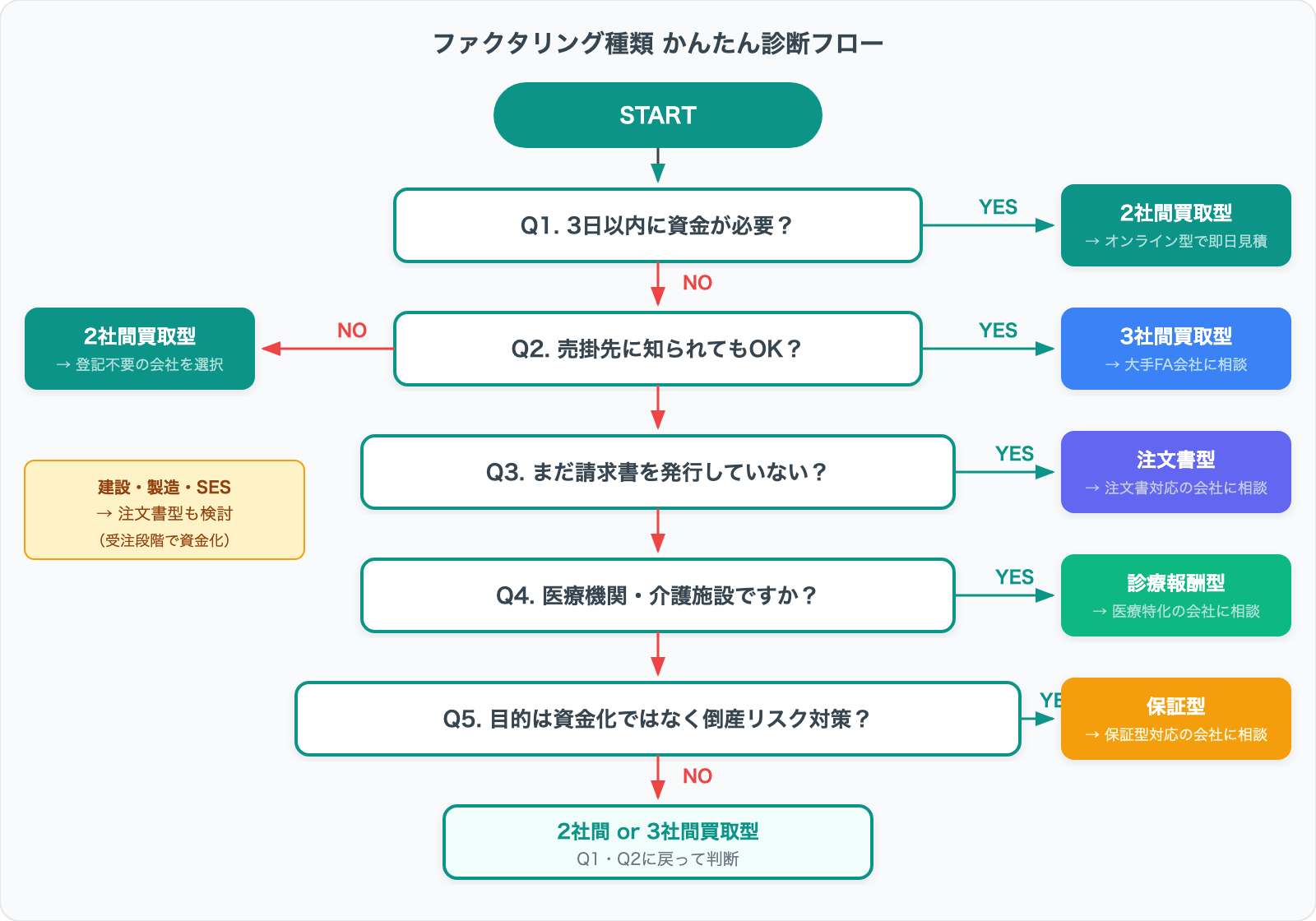

自社に合うファクタリングの選び方

ファクタリングには6つの種類があります。「どれを選べばいいのか」を状況別に整理します。

6種類の特徴を30秒で把握

| 種類 | 目的 | 対象 | 手数料 |

|---|---|---|---|

| 2社間買取型 | 即日資金化 | BtoB売掛金全般 | 8〜18% |

| 3社間買取型 | 低コスト資金化 | BtoB売掛金全般 | 2〜9% |

| 保証型 | 倒産リスクヘッジ | 取引先の信用不安時 | 1〜8% |

| 注文書型 | 受注段階で先行資金化 | 発注書・注文書 | 3〜12% |

| 診療報酬型 | 医療機関の資金繰り改善 | 診療報酬・介護報酬 | 月0.25〜2% |

| でんさい一括型 | 電子記録債権の一括現金化 | でんさい | 1〜3% |

注文書ファクタリングは改正民法第466条の6で将来債権の譲渡が明文化されたことで広がったサービスです。詳しくは注文書ファクタリングの仕組みと手数料で解説しています。

まだ納品していない段階で資金が手に入るため、建設業・製造業・システム開発企業で活用されています。

状況別おすすめ判断フロー

5つの質問に答えるだけで、最適な種類が絞り込めます。

実務では、「2社間しかない」と思い込んで手数料15%で契約する方も少なくありません。

取引先に話してみたらあっさり承諾を得られ、3社間で手数料4%に下がったケースは多く報告されています。

選択肢を知っているかどうかで、手取り額が大きく変わります。

自社に最適な種類がわかったら、2〜3社に相見積もりを取って手数料を比較するのが鉄則です。同じ売掛金でも会社によって5〜10%の差がつくことがあります。

個人事業主が使える種類と条件

個人事業主やフリーランスでも、BtoB(事業者間取引)の売掛債権があればファクタリングを利用できます。

| 条件 | 詳細 |

|---|---|

| 対象となる売掛金 | BtoB取引の売掛金(請求書が発行されているもの) |

| 対象外 | 個人間取引、BtoC(消費者向け取引)の売掛金 |

| 開業年数の制限 | 1年未満は利用不可の会社が多い(ただしOLTA・PAYTODAYなどオンライン型は開業間もなくても対応可能な場合あり) |

| 利用可能な種類 | ほぼ全種類(診療報酬型は医療機関限定) |

| 必要書類の例 | 確定申告書、請求書、通帳コピー、本人確認書類 |

フリーランスのシステム開発やデザイン業務の報酬も、請求書があればファクタリングの対象になります。

注文書ファクタリングも利用可能ですが、法人よりも審査基準が厳しい傾向です。

審査通過率を上げるコツ:

- 売掛先が法人(特に規模の大きい企業)であること

- 取引実績が半年以上あること

- 複数社に同時申込すること(1社で落ちても別の会社で通るケースは多い)

- BtoB取引の売掛金がある

- 請求書を発行している(または発行できる)

- 売掛先が法人である

- 通帳・確定申告書が用意できる

- 開業から半年以上(最低でも3ヶ月以上)経過している

ファクタリング以外の資金調達方法との比較

ファクタリングだけが資金調達の手段ではありません。他の方法と比較して、自社の状況に合った選択肢を見極めましょう。

| 項目 | ファクタリング | 銀行融資 | ビジネスローン | 補助金・助成金 |

|---|---|---|---|---|

| 調達速度 | 即日〜3日 | 2週間〜2ヶ月 | 即日〜1週間 | 数ヶ月 |

| 審査基準 | 売掛先の信用 | 自社の信用 | 自社の信用 | 事業計画 |

| コスト | 手数料2〜18% | 年利1〜3% | 年利5〜18% | 実質無料 |

| 負債計上 | なし | あり | あり | なし |

| 返済義務 | なし | あり | あり | なし |

| 必要書類 | 少ない | 多い | 中程度 | 多い |

急ぎの資金調達なら2社間ファクタリングが最も現実的な選択肢です。

一方で、時間に余裕がある場合は銀行融資のほうがコストを大幅に抑えられます。

条件が合うなら、返済不要の補助金・助成金を優先的に検討してください。

- 今すぐ(数時間〜3日)→ ファクタリング(2社間)

- 1〜2週間の余裕あり→ ビジネスローン

- 1〜2ヶ月の余裕あり→ 銀行融資(コスト最小)

- 事業計画が明確→ 補助金・助成金(返済不要)

業種別の活用事例

ファクタリングは業種ごとに抱える資金繰りの課題が異なります。具体的な活用シーンを5つの業種で紹介します。

建設業:工事完了から入金までの資金ギャップ解消

建設業では工事完了から入金まで60〜90日かかるのが一般的です。500万円の工事代金を即日現金化することで、次の現場の着工資金や外注費の支払いに充てられます。元請けが大手ゼネコンであれば売掛先の信用力が高く、手数料も抑えやすい傾向にあります。

運送業:大口荷主の支払いサイト60日問題

運送業は燃料費・人件費が毎月発生する一方、大口荷主の支払いサイトが60日に設定されるケースが多くあります。月商300万円のうち200万円をファクタリングに回すことで、ドライバーの給与や車両維持費を滞りなく支払えます。

IT・SES業:エンジニア派遣の給与先払い

SES企業はエンジニアへの給与を毎月支払う必要がありますが、クライアントからの入金は翌月末〜翌々月末になりがちです。売掛金300万円をファクタリングすることで、優秀な人材を確保し続けられます。

医療・介護:診療報酬・介護報酬の入金2ヶ月待ちを解消

診療報酬や介護報酬は請求から入金まで約2ヶ月かかります。診療報酬ファクタリング(手数料月0.25〜1%)を活用すれば、スタッフの給与や医療材料の仕入れ資金を安定して確保できます。売掛先が国保連・社保なので審査通過率も高い傾向です。

製造業:原材料仕入れと製品納入の時期ずれによる資金繰り改善

製造業は原材料の仕入れが先行し、製品納入後の入金まで2〜3ヶ月のタイムラグが発生します。注文書ファクタリングを使えば、受注段階で資金を確保できるため、大口案件の受注機会を逃さずに済みます。

- 建設業:2社間または3社間(元請けが大手なら3社間が有利)

- 運送業:2社間(荷主に知られたくない場合)

- IT・SES:2社間(月末の給与支払い前に現金化)

- 医療・介護:診療報酬・介護報酬専用型(最低手数料)

- 製造業:注文書型(受注段階から資金確保)

ファクタリングに関するよくある質問

よく寄せられる質問と回答をまとめました。

ファクタリングは違法ですか?

違法ではありません。民法第466条(債権譲渡の自由)と第555条(売買契約)に基づく合法的な取引です。2020年の民法改正で譲渡制限付き債権の譲渡も有効と明文化され、法的根拠はより明確になりました。ただし、ファクタリングを装った実質的な貸付は違法です。契約書が「金銭消費貸借契約」になっていたら貸付ですので契約しないでください。

個人事業主でも利用できますか?

利用できます。BtoB(事業者間取引)の売掛債権があれば、個人事業主やフリーランスでもほぼ全種類のファクタリングが対象です。ただし開業1年未満だと申込できない会社もあります。必要書類は確定申告書、請求書、通帳コピー、本人確認書類が基本です(必要書類の詳細)。

売掛先にバレませんか?

2社間ファクタリングなら、売掛先への通知は不要です。ただし、債権譲渡登記が行われた場合は登記簿から判明する可能性があります。完全な秘匿を保証するものではないため、万が一に備えて登記不要の会社を選ぶのも一つの方法です。

審査に落ちることはありますか?

あります。主な原因は、売掛先の信用力不足、売掛金の存在が確認できない場合、二重譲渡の疑いがある場合です。ただし審査基準は会社ごとに異なり、1社で落ちても別の会社で通るケースは多いです(審査の詳細)。複数社への同時申込が有効です。

手数料の消費税はかかりますか?

かかりません。ファクタリング手数料は消費税法第6条・別表第一第2号(金銭債権の譲渡)に基づく非課税取引です。見積もりに消費税が上乗せされている業者がいたら、知識不足または悪徳業者の可能性があるため注意してください。

最低いくらから利用できますか?

多くのファクタリング会社で30万円〜が目安です。オンライン型では10万円以下の少額に対応する会社もあります。ただし少額になるほど手数料率が上昇しやすいため、可能であれば複数の売掛金をまとめて申込む方がコスト効率が上がります。

申込みから入金まで何日かかりますか?

2社間なら最短即日〜3営業日、3社間なら3〜5日以上が目安です。AI審査を採用するオンライン完結型(QuQuMo、PAYTODAYなど)では、書類アップロードから2〜4時間で入金されるケースもあります。急ぎの場合はオンライン型に複数申込むのが最速の方法です。

ファクタリングを使うと銀行融資に影響しますか?

基本的に影響しません。ファクタリングは信用情報機関に記録が残らず、貸借対照表の負債も増えません。ただし、売掛金(資産)が減少するため、直近の決算時期に多用すると貸借対照表上の流動資産が薄く見える可能性があります。銀行審査前後の利用は担当者に確認しておくと安心です。

取適法(中小受託取引適正化法)施行後、ファクタリングは使えますか?

引き続き利用できます。2026年1月施行の取適法では、手数料込みの満額が支払期日までに得られるスキームであれば問題ありません。ただし、支払期日を超過する手形払いの代替としてファクタリングを強制させる行為は禁止されています。利用時は契約内容が法令に適合しているか確認してください。

二重譲渡になるとどうなりますか?

詐欺罪に問われる可能性があります。同一の売掛債権を複数のファクタリング会社に売却する行為(二重譲渡)は違法です。ファクタリング会社は審査時に債権譲渡登記の有無を確認しており、発覚した場合は契約解除・損害賠償・刑事責任の対象となります。絶対に行わないでください。

ファクタリングの利用回数に制限はありますか?

法律上の制限はありません。ただし、同一の売掛先の売掛金を繰り返し利用すると、売掛先に発覚するリスクが高まります。また、毎月常用するとコスト負担が大きくなるため、「急場のつなぎ資金」として位置づけ、銀行融資やビジネスローンと組み合わせて活用するのがおすすめです。

まとめ

ファクタリングは売掛金の売却(売買契約)であり、融資ではありません。

負債が増えず、信用情報にも影響しないため、銀行融資を待てない局面での資金調達として有効な手段です。

2社間(手数料8〜18%・即日入金・売掛先への通知不要)と3社間(手数料2〜9%・数日・売掛先の承諾が必要)では、コストとスピードのトレードオフがあります。「秘匿性が必要か」「数日の余裕があるか」を基準に選んでください。

手数料は「売掛先の信用力」「売掛金額」「支払期日までの日数」「契約方式」の4要素で決まります。同じ売掛金でも会社によって5〜10%の差がつくことがあるため、相見積もりは必須です。

2026年1月施行の取適法(中小受託取引適正化法)により、紙の手形払いが廃止され、支払期日は納品から60日以内に統一されました。これにより「120日サイト」の慣行が終わり、受注側の資金繰り改善が期待されます。ファクタリングを利用する際は、手数料込みで支払期日内に満額回収できるスキームかどうかを確認してください。

そして、ファクタリングには6つの種類があります。「2社間しかない」と思い込んでいると、3社間で手数料を半分以下にできる機会を逃します。選択肢を知っているかどうかが、実際の手取り額に直結します。

資金繰りの改善を検討している方は、まず手元の売掛金リストを確認し、2〜3社に相見積もりを取るところから始めてみてください。契約前には必ず、契約書の表題が「債権譲渡契約」であること、消費税が上乗せされていないことを確認してください。

コメント