※本記事にはアフィリエイト広告が含まれます。

元請けから90日の約束手形を受け取るたびに、銀行に持ち込んで現金化している——そういう経営者の方にとって、手形割引は長年の資金繰りの相棒でした。

しかし2027年3月末の手形廃止が迫っています。紙の約束手形がなくなれば、手形割引も事実上使えなくなります。代替手段に移行するためにも、まず「手形割引とはどういう仕組みか」を整理しておくことが重要です。

この記事では、手形割引の仕組み・手数料の計算方法・ファクタリングとの本質的な違いを、実務目線で解説します。

- 手形割引の仕組みと資金化までの流れ

- 割引率・割引料の計算方法と金融機関別の相場

- ファクタリングとの主要な違いと、手形廃止後の代替戦略

手形割引の仕組み

手形割引とは何か

手形割引とは、受け取った約束手形を銀行や割引業者に譲渡し、満期日より前に資金化する方法です。

「割引」という言葉は、額面より少ない金額で売却することを意味します。たとえば500万円の手形なら、割引料(手数料)を差し引いた495万円前後が手元に入ります。差額の5万円が銀行の収益になります。

仕組みはシンプルです。手形を持っている側が「満期日まで待てない」ので、その権利を銀行に売却します。銀行は満期日に振出人(元請け)から直接回収します。受取人は早く資金化できる代わりに割引料を支払う、という構造です。

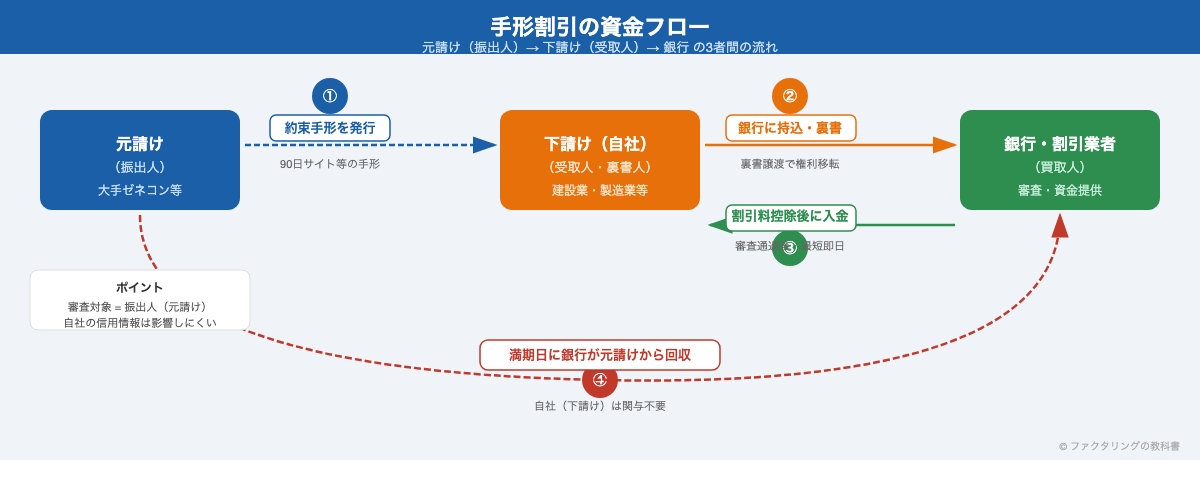

手形割引の全体的な流れ

具体的な流れは次のとおりです。

元請けから約束手形を受け取る

工事完了・納品後に、元請けが「90日後に支払う」という約束手形を発行します。建設業では60〜120日サイトの手形が多く、この手形が資金調達の原資になります。

銀行・割引業者に持ち込む(裏書譲渡)

手形の裏面に自社の名前と印鑑を押す(裏書き)ことで、手形の権利を銀行に譲渡します。これが「裏書譲渡」と呼ばれる手続きです。

審査 → 割引料控除後の現金が入金

銀行が振出人(元請け)の信用を審査します。通過後、割引料と取立料を差し引いた金額が指定口座に入金されます。最短即日〜翌営業日が一般的です。

満期日に銀行が元請けから回収

満期日が来ると、銀行が振出人(元請け)の口座から自動的に手形代金を回収します。自社が関与する必要はありません。

利用できる機関の種類

手形割引を扱う機関は3種類あります。

| 種別 | 割引率の目安 | 審査難易度 | 向いているケース |

|---|---|---|---|

| 都市銀行・地方銀行 | 年率1〜3.5% ※1%台は優良振出人(上場企業等)の場合 | 高い | 振出人が大企業・取引実績あり |

| 信用金庫・信用組合 | 年率2.5〜4.5% | 中程度 | 地域の中小企業・長期取引先 |

| 手形割引専門業者 | 年率2.5〜15% | 低い | 銀行審査に通らない・急ぎの場合 |

銀行の審査が通らないケースでは、手形割引専門業者が選択肢になります。ただし専門業者は審査が通りやすい反面、割引率が高くなる傾向があります。できれば取引銀行との関係を維持し、銀行での割引を優先するのが望ましいです。

手数料の計算方法

割引率の相場

手形割引のコストは「割引率(年率)」で表されます。割引率を左右する主な要素は3つです。

- 振出人の信用力:大手ゼネコン・上場企業 → 割引率が低い。中小企業・個人 → 割引率が高い

- 手形の残存日数:満期まで短いほど銀行のリスクが低く、割引率が低くなります

- 手形金額:高額の手形ほど有利な条件が出やすい傾向があります

自社の取引実績が長い銀行を使えば、その分条件がよくなる傾向があります。新規で持ち込む場合は条件が厳しくなることが多いです。

割引料の計算式

割引料は次の計算式で算出されます。

割引料 = 額面金額 × 残存日数 × 割引率(年率)÷ 365

手取り額 = 額面金額 − 割引料 − 取立料(220〜1,320円/枚)

具体例で見ていきましょう。

| 額面 | 残存日数 | 割引率(年率) | 割引料 | 手取り額(概算) |

|---|---|---|---|---|

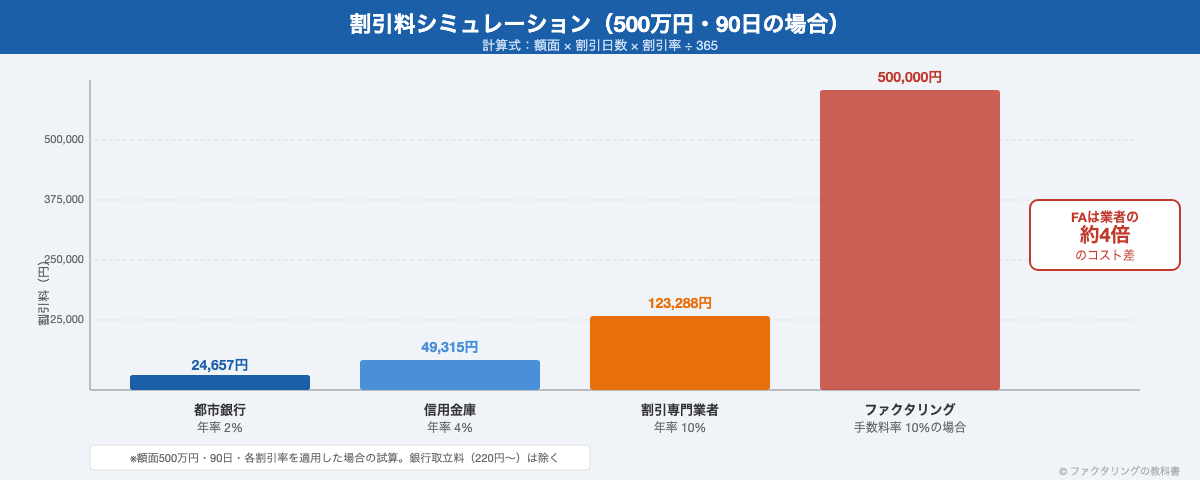

| 500万円 | 90日 | 2%(銀行) | 約24,657円 | 約4,975,000円 |

| 500万円 | 90日 | 4%(信金) | 約49,315円 | 約4,950,000円 |

| 500万円 | 90日 | 10%(業者) | 約123,288円 | 約4,877,000円 |

| 1,000万円 | 60日 | 3%(銀行) | 約49,315円 | 約9,950,000円 |

銀行経由なら500万円・90日の手形でも割引料は2〜5万円程度に収まります。これがファクタリングと比較したときの手形割引の最大の強みです。

実質コストをファクタリングと比べると

以下の比較は、手形割引の最優良条件(銀行・年率2%・優良振出人)とファクタリングの一般的な2社間手数料(10%)を組み合わせた例です。ファクタリングの3社間なら手数料1〜5%前後、手形割引の専門業者なら年率10〜15%になる場合もあります。条件が変われば差は小さくなります。

同じ500万円・90日の手形を資金化した場合、ファクタリング(2社間・手数料10%)なら50万円のコストがかかります。手形割引(銀行・年率2%・優良振出人)なら約2.5万円です。この条件の組み合わせではコスト差が約20倍になる計算です。

ただし、コストの差を正確に理解するには「リスクの負担者」まで含めて考える必要があります。手形割引には「償還請求権」があり、振出人が倒産した場合に自社への遡及請求が来ます。ファクタリングは一般的にノンリコース(遡及なし)です。コストだけでなく、倒産リスクを誰が負うかで比較するのが正しい見方です。

ファクタリングとの違い

現金化の対象が違う

最も根本的な違いは、現金化する対象です。

- 手形割引:「受取手形」を現金化する → 手形がなければ使えない

- ファクタリング:「売掛金(売掛債権)」を現金化する → 請求書があれば使える

2027年3月末以降は紙の約束手形が廃止される予定です(約束手形廃止2026について詳しくはこちら)。受取手形がなくなれば、手形割引も実質的に使えなくなります。今後は売掛金を現金化するファクタリングまたはでんさい割引が主流になっていくでしょう。

償還請求権の有無

手形割引とファクタリングの最大の違いは「償還請求権」の有無です。

手形割引では、銀行が満期日に元請け(振出人)から回収できなかった場合、裏書人(自社)に対して支払いを請求できます。この権利を償還請求権(遡及権)と言います。

つまり、元請けが倒産して手形が不渡りになると、自社がその手形代金を銀行に支払わなければならない状況が発生します。元請けが倒産した上に、自分も資金難に陥るという「連鎖倒産リスク」がある点に注意が必要です。

一方、ノンリコース型ファクタリングでは売掛先が倒産しても自社への遡及はありません。売掛先のリスクをファクタリング会社が引き受ける構造です。これがコスト差の主な理由でもあります。

審査基準・スピードの違い

両者の審査基準には共通点が多くあります。どちらも「取引先(振出人・売掛先)の信用力」を見るため、自社の財務状況や赤字決算は直接の審査対象になりにくい傾向があります。

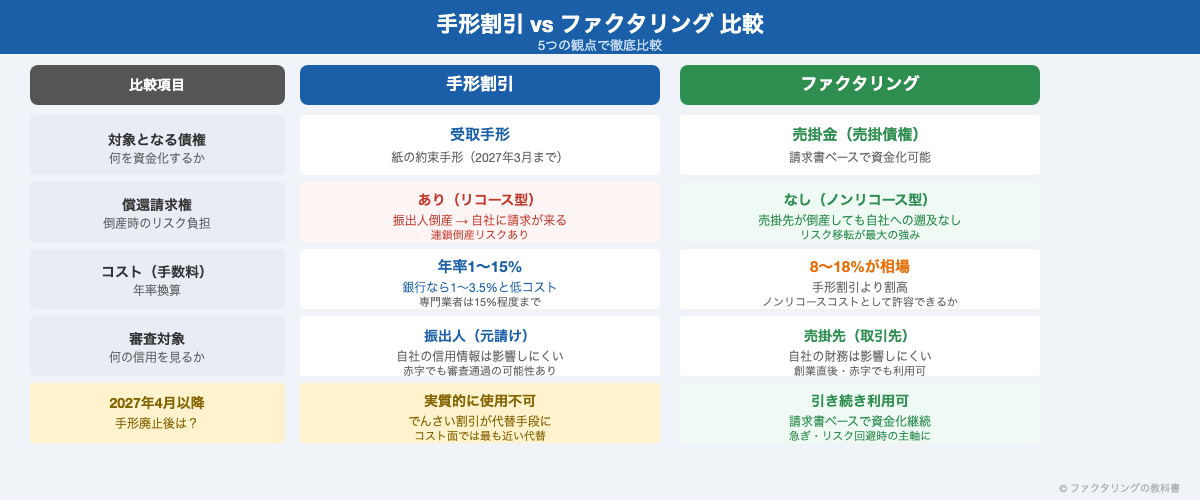

| 手形割引 | ファクタリング | |

|---|---|---|

| 現金化対象 | 受取手形 | 売掛金(請求書) |

| 審査基準 | 振出人の信用力 | 売掛先の信用力 |

| コスト | 年率1〜15% | 手数料2〜18%(ファクタリング会社により異なる) |

| 償還請求権 | あり(リコース) | なし(ノンリコース) |

| 資金化スピード | 即日〜翌営業日 | 最短即日 |

| 借入への影響 | 負債に計上されない | 負債に計上されない |

| 手形廃止後 | 実質使用不可 | 引き続き利用可能 |

手形割引のメリット・デメリット

手形割引のメリット

手形割引が長く使われてきた理由は、コストの安さと財務への影響の小ささにあります。

- コストが安い:銀行経由なら年率1〜3.5%程度(振出人が優良企業の場合はさらに低くなることも)。ファクタリングより大幅に安くなります

- 負債にならない:売却処理のため、借入金として貸借対照表に計上されません

- 自社の信用情報に影響しにくい:審査対象は振出人の信用のため、自社の財務状況が悪くても通りやすいケースがあります

- 手続きがシンプル:手形を銀行に持参するだけ。契約書類が少なく使いやすい点もメリットです

手形割引のデメリット

デメリットを正確に把握しておかないと、思わぬ損失につながります。

- 償還請求権がある:元請けが倒産すれば自社に請求が来ます。これが最大のリスクです

- 手形がなければ使えない:2027年3月末以降は実質終了します

- 銀行審査に通らないと使えない:振出人の信用が低いと断られることがあります

- 専門業者は割引率が高い:銀行NGの場合に専門業者を使うと年率10〜15%になることもあります

振出人が約束手形の決済ができない(不渡り)になると、銀行は裏書人(自社)に対して手形代金の全額を請求します。これを「遡及請求」と言います。元請けに不安を感じている場合は、手形割引ではなくノンリコース型ファクタリングを検討することも重要な選択肢です。

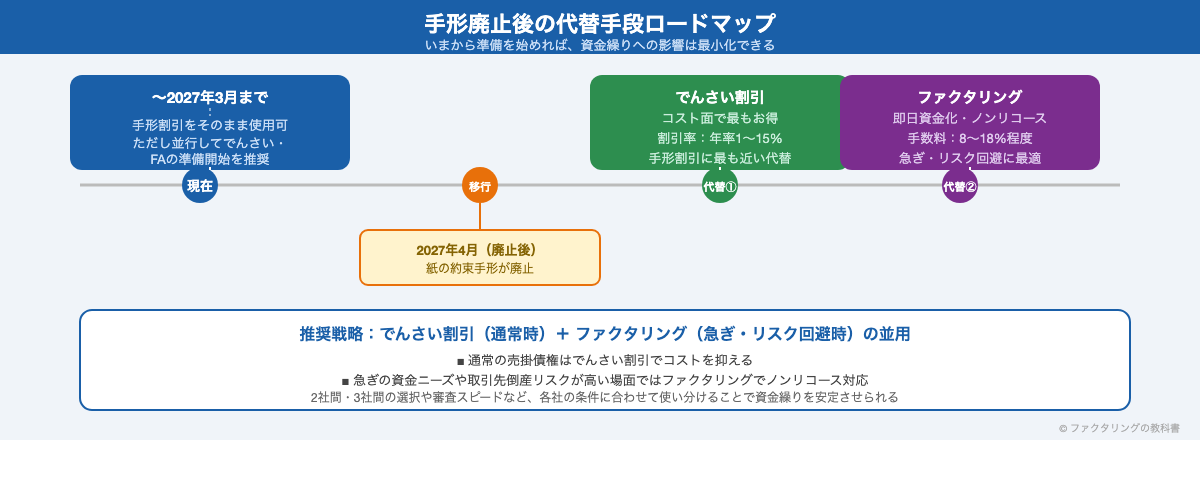

廃止後の代替手段

2027年3月末に手形廃止が実施された後、手形割引の代わりになる手段は主に2つです。

まず「でんさい割引」です。でんさい(電子記録債権)を銀行で割引することで、手形割引に近い仕組みで低コストの資金化が可能になります。銀行経由のでんさい割引なら割引率は年率1〜3%台が目安で、手形割引とほぼ同等のコスト感で使えます。ただし取引先がでんさいネットに登録している必要があります。でんさいの仕組みについてはでんさいとはの記事も参照してください。

次に「ファクタリング」です。売掛金があれば取引先がでんさいに未対応でも使えます。コストは高めですが、ノンリコースという大きなメリットがあります。でんさいへの移行が完了するまでの間のつなぎとしても機能します。

手形割引を使う際の実務手順

必要な条件と書類

手形割引を銀行に依頼する際の基本的な条件は以下のとおりです。

- 取引銀行に当座預金または普通預金口座があること

- 振出人(元請け)が一定の信用力を持つ企業であること

- 手形が真正品であること(偽造・変造でないこと)

必要な書類は金融機関によって異なりますが、一般的には手形原本・印鑑・取引口座の情報を求められます。初めて利用する場合は取引銀行に事前相談しておくのが確実です。

審査から入金までの流れ

銀行での手形割引は概ね以下の流れで進みます。

| ステップ | 内容 | 所要時間 |

|---|---|---|

| ①持込 | 手形に裏書して銀行窓口に持参 | 当日 |

| ②審査 | 振出人の信用確認・手形の真正性確認 | 数時間〜翌営業日 |

| ③入金 | 割引料・取立料を控除した金額が入金 | 審査後即時〜翌日 |

| ④回収 | 満期日に銀行が振出人から自動回収 | 手形の満期日 |

審査が通りやすい手形の特徴

手形割引の審査で最も重視されるのは「振出人の信用力」です。以下の条件がそろうと審査が通りやすく、割引率も低くなる傾向があります。

- 振出人が上場企業・大手ゼネコン・公的機関(地方自治体等)

- 手形の残存日数が短い(満期まで30日以内)

- 手形の額面が大きい(1,000万円以上)

- 同じ銀行で長期間取引している

逆に、振出人が中小企業で財務内容が不透明な場合、銀行審査が通らないこともあります。そのような場合には、審査基準が緩い手形割引専門業者か、ファクタリングへの切り替えを検討することになります。

よくある疑問に答える

自社が赤字決算でも手形割引を使えるか?

使える場合が多いです。手形割引の審査は主に振出人(元請け)の信用力を見るため、自社の業績は直接の審査対象になりにくい傾向があります。ただし銀行との取引状況・過去の不渡り歴などは影響することがあります。

振出人(元請け)が倒産したらどうなるか?

銀行は裏書人(自社)に対して手形代金の全額を請求できます(償還請求権)。これが手形割引最大のリスクです。元請けの経営状態に不安がある場合は、ノンリコース型ファクタリングの利用を検討することが重要です。

銀行と手形割引専門業者はどちらを選ぶべきか?

コストを最優先するなら銀行(年率1〜3.5%)を選ぶべきです。ただし審査が厳しく、振出人の信用力が低い場合は断られることがあります。急ぎで審査を通したい場合や銀行がNGだった場合に、専門業者(年率2.5〜15%)を使うという使い分けが現実的です。

手形割引は仕訳でどう処理するか?

受取手形を売却するため「受取手形」の減少として処理します。標準的な仕訳例(500万円・割引料+取立料合計25,000円の場合)は次のとおりです。(借)現金預金 4,975,000 (借)手形売却損 25,000 / (貸)受取手形 5,000,000。割引料は「手形売却損」として費用計上します。実際の入力時は割引料と取立料の合計額を正確な数値に置き換えてください。

手形廃止後も手形割引は使えるか?

2027年3月末以降は、手形交換所による手形決済が終了するため、手形割引は実質的に使えなくなります。今から代替手段(でんさい割引・ファクタリング)への移行を準備しておくことが重要です。詳しくは約束手形廃止2026の解説記事をご参照ください。

手形割引に関するよくある質問

よく寄せられる質問と回答をまとめました。

手形割引とファクタリングではどちらが手数料は安いですか?

一般的に手形割引の方が低コストで、銀行の場合は年率1〜3.5%程度です。ただしファクタリングにはノンリコース(償還請求権なし)という大きなメリットがあり、振出人の倒産リスクを回避できる点を考慮するとコストだけで比較できません。

個人事業主でも手形割引を利用できますか?

個人事業主でも利用できる場合があります。手形割引の審査は主に手形の振出人(支払い元)の信用力を重視するため、自社の規模や業績よりも振出人の信用度が審査通過の鍵になります。

手形割引の審査ではどのような点が見られますか?

最も重視されるのは振出人(手形の支払い元)の信用力で、上場企業や公的機関の手形ほど審査は通りやすくなります。加えて手形の額面金額・満期日までの残日数・過去の取引実績なども総合的に評価されます。

手形廃止後の資金調達に使える建設業向けファクタリング会社10選

手形割引が使えなくなった後の代替手段として、建設業に強いファクタリング会社を10社紹介します。注文書ファクタリング対応・一人親方対応など、建設業の商慣習を理解した業者を厳選しました。

建設業者がファクタリング会社を選ぶ際は、大口対応・注文書ファクタリング・一人親方対応の3点が重要です。以下の10社は、いずれも建設業者の利用実績があり、元FA会社社員の視点で厳選しています。

| 会社名 | 手数料 | 入金スピード | 買取金額 | 個人事業主 | 建設業との相性 |

|---|---|---|---|---|---|

| No.1 | 1〜15% | 最短30分 | 50万〜5,000万円 | ◯ | 建設業特化プランあり |

| PMG | 2%〜 | 最短2時間 | 50万〜2億円 | ◯ | 大口2億円まで対応 |

| QuQuMo | 1〜14.8% | 最短2時間 | 上限・下限なし | ◯ | 完全オンライン完結 |

| ベストファクター | 2〜20% | 最短1時間 | 10万〜1,000万円 | ◯ | 審査通過率92.25% |

| アクセルファクター | 0.5〜8% | 最短2時間 | 30万〜1億円 | ◯(売掛先が法人) | 手数料上限8% |

| ファクタープラン | 1.8〜8% | 最短1時間 | 300万円〜上限なし | ✗ | 中〜大口の法人向け |

| 買速 | 2〜10% | 最短30分 | 10万〜1億円 | ◯ | 即日入金に強い |

| ペイトナー | 一律10% | 最短10分 | 1万円〜 | ◯ | 一人親方の小口に最適 |

| えんナビ | 5%〜 | 最短即日 | 50万〜5,000万円 | ◯ | 24時間365日対応 |

| メンターキャピタル | 2%〜 | 最短30分 | 30万円〜1億円 | ◯ | 通過率92%で柔軟対応 |

No.1|建設業特化プランで大口5,000万円まで対応

出典:No.1公式サイト

建設業向けの専用プランを用意しており、業界の商慣習を理解したスタッフが審査を担当します。買取上限5,000万円は大型工事の資金調達にも対応でき、初回利用は手数料50%割引が適用されます。最短30分で入金されるため、急ぎの資金需要にも使いやすいです。

| 項目 | 内容 |

|---|---|

| 手数料 | 1〜15% |

| 入金スピード | 最短30分 |

| 買取金額 | 50万〜5,000万円 |

| 審査通過率 | 90%以上 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 建設業特化プランあり |

- 大型工事の元請け・一次下請け

- 建設業許可を持つ中堅業者

- 初回50%割引を使いたい方

PMG|最大2億円の大口対応で大規模工事に強い

出典:PMG公式サイト

年間8,600件の取引実績を持ち、買取上限2億円は他社と比較して突出した上限額です。数千万円〜億単位の大型公共工事で発生する売掛金を一括で現金化したい元請け業者に向いています。最短2時間で入金されるスピード感も、現場の資金需要に合っています。

| 項目 | 内容 |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短2時間 |

| 買取金額 | 50万〜2億円 |

| 審査通過率 | 非公開 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 大規模工事の一括資金化に強い |

- 数千万〜億単位の大型工事を手がける元請け

- 公共工事の長い回収サイトを短縮したい業者

- 大口の売掛金を一括で現金化したい方

QuQuMo|完全オンライン完結で手数料下限1%

出典:QuQuMo公式サイト

請求書と入出金明細の2点だけで申込が完了し、来店は一切不要です。地方の建設業者でも自宅や現場事務所から手続きを進められます。手数料の下限1%は低水準の手数料で、コストを抑えたい建設業者に向いています。買取金額に上限・下限がないため、案件規模を問わず利用しやすいです。

| 項目 | 内容 |

|---|---|

| 手数料 | 1〜14.8% |

| 入金スピード | 最短2時間 |

| 買取金額 | 下限・上限なし |

| 審査通過率 | 非公開 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 地方の業者・初回利用に最適 |

- 来店不要で手続きを済ませたい地方の業者

- 手数料を最小限に抑えたい方

- 初めてファクタリングを使う方

ベストファクター|審査通過率92.25%で10万円の小口から対応

審査通過率92.25%は業界でも高い水準で、他社で審査に落ちた経験がある方の受け皿になっています。買取下限10万円は一人親方の小口売掛金にも対応しており、個人事業主でも利用しやすいです。最短1時間で入金されるため、急な支払いにも間に合います。

| 項目 | 内容 |

|---|---|

| 手数料 | 2〜20% |

| 入金スピード | 最短1時間 |

| 買取金額 | 10万〜1,000万円 |

| 審査通過率 | 92.25% |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 一人親方・小口に強い |

- 他社で審査落ちした経験がある方

- 一人親方で小口の売掛金を現金化したい方

- 初回利用でスムーズに審査を通したい方

アクセルファクター|手数料上限8%で建設業のコスト削減に強い

手数料の上限が8%に設定されており、2社間ファクタリングの相場(8〜18%)と比べてコストを大幅に抑えられます。審査通過率93.3%と高く、中小建設会社の利用に向いています。個人事業主も売掛先が法人であれば利用可能です。

| 項目 | 内容 |

|---|---|

| 手数料 | 0.5〜8% |

| 入金スピード | 最短2時間 |

| 買取金額 | 30万〜1億円 |

| 審査通過率 | 93.3% |

| 個人事業主 | 対応(売掛先が法人であること) |

| オンライン完結 | 対応 |

| 建設業との相性 | コスト重視の建設業者に最適 |

- 手数料を徹底的に抑えたい法人

- 審査に不安がある中小建設会社

- 定期的にファクタリングを利用する法人

- 個人事業主で売掛先が法人の方

ファクタープラン|300万円以上の中〜大口に特化した法人専門

買取下限300万円・上限なしで、数千万円規模の売掛金にも対応しています。手数料の上限が8%に抑えられており、大口案件ほどコストメリットが出やすい料金体系です。法人専門のため、建設業許可を持つ中堅以上の建設会社に向いています。

| 項目 | 内容 |

|---|---|

| 手数料 | 1.8〜8% |

| 入金スピード | 最短1時間 |

| 買取金額 | 300万円〜上限なし |

| 審査通過率 | 非公開 |

| 個人事業主 | 非対応(法人のみ) |

| オンライン完結 | 対応 |

| 建設業との相性 | 大口案件の法人向け |

- 300万円以上の大口案件が中心の法人

- 元請け・一次下請けの中堅建設会社

- 法人格で安定した取引実績がある会社

買速|最短30分の即日入金で緊急対応に強い

出典:買速公式サイト

最短30分で入金が完了するスピードは、急な支払い遅延や月末の資金ショートに対応しやすいです。審査通過率92%以上、買取下限10万円と間口が広く、一人親方から法人まで幅広く利用されています。とにかく早く現金が必要な場面で頼りになります。

| 項目 | 内容 |

|---|---|

| 手数料 | 2〜10% |

| 入金スピード | 最短30分 |

| 買取金額 | 10万〜1億円 |

| 審査通過率 | 92%以上 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | スピード重視の緊急対応向け |

- 今すぐ資金が必要で1分でも早く入金してほしい方

- 急な支払い遅延で緊急対応が必要な下請け

- スピードと通過率の両方を重視する方

ペイトナー|最短10分・1万円から一人親方の小口に最適

出典:ペイトナー公式サイト

最短10分で入金、買取下限1万円からという手軽さは、小口工事が中心の一人親方に最適です。手数料は一律10%で、申込前にコストが確定するため資金計画が立てやすいです。必要書類も最小限で、面倒な手続きを省きたい個人事業主に向いています。

| 項目 | 内容 |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短10分 |

| 買取金額 | 1万円〜 |

| 審査通過率 | --- |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 一人親方の小口に最適 |

- 50万円以下の小口工事が中心の一人親方

- 面倒な書類手続きを最小限にしたい方

- 手数料率を事前に確定させたい方

えんナビ|24時間365日対応で手数料5%〜

出典:えんナビ公式サイト

24時間365日の受付体制があり、深夜・休日に発生した緊急の資金需要にも対応しています。買取金額は50万〜5,000万円で、手数料5%〜で利用できます。

| 項目 | 内容 |

|---|---|

| 手数料 | 5%〜 |

| 入金スピード | 最短即日 |

| 買取金額 | 50万〜5,000万円 |

| 審査通過率 | 非公開 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 夜間・休日の緊急対応に強い |

- 夜間・休日に急な資金需要が発生した方

- 手数料5%〜で利用したい方

- 50万〜5,000万円の売掛金がある方

メンターキャピタル|審査通過率92%で法人・個人の両方に対応

審査通過率92%と高く、買取下限30万円から対応しています。法人・個人事業主のどちらも利用可能で、対面での相談にも応じてくれるため、初回利用で不安がある方にも向いています。最短30分で入金されるスピード感も実用的です。

| 項目 | 内容 |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短30分 |

| 買取金額 | 30万円〜1億円 |

| 審査通過率 | 92% |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 法人・個人の両対応で柔軟 |

- 審査に不安がある個人事業主・一人親方

- 30万円以上の売掛金がある方

- 対面相談もしたい方

まとめ

- 手形割引とは受取手形を銀行等に売却し、満期日前に現金化する方法。割引料(コスト)を差し引いた金額が即日〜翌日に入金されます

- 割引率の目安:都市銀行 年率1〜3.5%(1%台は優良振出人限定)、信用金庫 年率2.5〜4.5%、専門業者 年率2.5〜15%

- ファクタリングとの最大の違いは償還請求権(リコース)の有無。手形割引は振出人倒産時に遡及請求が来るリスクがあります

- 2027年3月末の手形廃止により手形割引は実質終了。でんさい割引またはファクタリングへの移行準備が必要です

- 廃止後の代替戦略:通常取引 → でんさい割引(低コスト)、急ぎ・取引先未対応 → ファクタリング

手形割引は長年にわたって中小企業の資金繰りを支えてきた制度です。しかし2027年3月末を境に、受取手形そのものが使えなくなります。今から代替手段の準備を始めておくことが、移行期の資金繰りリスクを最小化する最善策です。

急な資金調達が必要な場面、あるいは取引先のでんさい移行が完了していない期間は、ファクタリングが有効な選択肢になります。

コメント