※本記事にはアフィリエイト広告が含まれます。

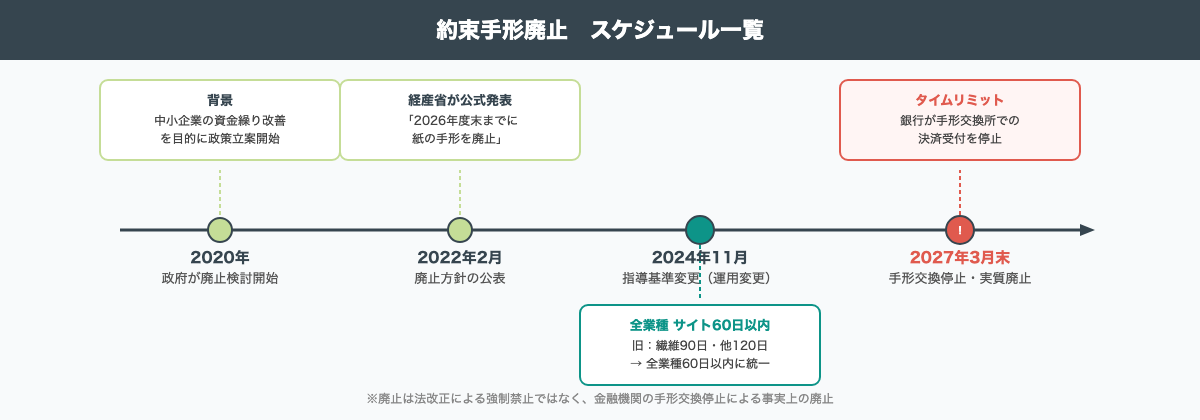

2027年3月末(2026年度末)に事実上廃止されます。全国銀行協会は2025年3月、「2027年度初から電子交換所での手形・小切手の交換を廃止する」と正式決定しました。三菱UFJ銀行・三井住友銀行などの主要行は2025年9月末で手形帳の新規発行を停止済み。三井住友銀行は2026年9月30日が振出期限で、10月以降に振り出した手形は決済できません。法律で禁止されるわけではなく、銀行インフラの停止による事実上の廃止です。

2027年3月末で紙の約束手形が事実上使えなくなります。主要銀行は手形帳の新規発行をすでに終了し、決済期限も次々と到来しています。一方で代替手段のでんさい(電子記録債権)は登録利用者55万社・取扱額49兆円と過去最高を更新中(2025年12月時点)。支払いサイトが長く手形決済が根強い建設業は、移行が遅れると資金繰りに直結します。本記事では廃止スケジュール・建設業への影響・今月から動ける移行ステップを、元ファクタリング会社社員の視点で整理します。

- 2027年3月末までの廃止スケジュールと主要銀行の期限

- 建設業が特に大きな影響を受ける3つの構造的理由

- でんさい・銀行振込・ファクタリングの使い分けと今月できる移行ステップ

約束手形は2027年3月末に事実上廃止される

「廃止」と聞くと法律で禁止されるイメージを持つかもしれませんが、実態は金融インフラの停止です。銀行が手形交換所での決済受付をやめるため、振り出しても決済されない状態になります。受取側が断るのが現実的になり、結果として使えなくなるという仕組みです。

廃止スケジュールと主要銀行の期限

政府の方針発表から銀行の決済停止まで、移行は段階的に進んでいます。2026年4月時点で残り約11か月、すでに「最終段階」と言える状況です。

- 三菱UFJ銀行:2025年9月末で手形帳の新規発行受付を終了。2026年3月31日で他行支払地の手形・小切手の預金入金受付を終了済み

- 三井住友銀行:2025年9月末で手形・小切手の発行を終了。2026年9月30日が手形の振出期限(10月1日以降の手形は決済不可)

- でんさいネット:参加金融機関489機関(2026年1月時点)。口座開設費用は無料が大半

2025年の手形交換枚数は年間1,416万枚まで減少しましたが、月間78万枚が残る試算もあり(東京商工リサーチ「2025年手形・でんさい動向調査」)、移行が追いついていない企業は少なくありません。三菱UFJ銀行の入金受付終了(2026年3月)と三井住友銀行の振出期限(2026年9月)が次々と到来し、移行圧力は急速に高まっています。

2024年11月の指導基準変更で60日ルールが全業種に

2024年10月、公正取引委員会が下請代金法の運用基準を改正し、手形サイト60日超を全業種で「割引困難な手形」として指導対象としました(2024年11月1日施行)。従来の繊維業90日・その他120日という長期サイトが、全業種一律60日以内に短縮されています。法律改正ではなく「運用変更」ですが、実務上のインパクトは大きく、元請けが「60日ルールに対応できないので手形を出せない」と切り出すケースが各業界で出始めています。

建設業法では、特定建設業者(元請けの立場で大規模工事を請け負う業者)には、下請負人による引渡しの申出の日から50日以内に下請代金を支払う義務があります。下請法の60日よりも厳しい基準です。元請けとして発注する場合は、この50日ルールも遵守が必要です。

「事実上の廃止」とはどういうことか

経済産業省は2022年2月、約束手形・小切手を2026年度末までに廃止する方針を公表しました。これは法律による強制禁止ではなく、業界団体の自主行動計画と金融機関の協力による移行推進という形です。決定打となったのが2025年3月26日、全銀協が「2027年度初から電子交換所における手形・小切手の交換を廃止する」と正式決定したことです(全国銀行協会 2025年3月26日公表)。これで「目標」が「確定」になりました。

2027年3月末以降、技術的には手形を発行できますが、銀行が決済を受け付けないため振り出しても現金化できません。受取側にとっても無価値になるため、断られるのが現実的な対応になります。

建設業が特に大きな影響を受ける3つの理由

手形廃止はすべての業種に影響しますが、建設業ほど構造的にダメージを受ける業種は多くありません。FA会社に勤めていた頃も、資金繰りの相談で「手形の回収が遅いから厳しい」と話す建設業の経営者が常に一定数いました。手形がなくなれば、その「遅さ」が今度はキャッシュフローに直接乗ってきます。

理由1:支払いサイト90日と先払いコストの直撃

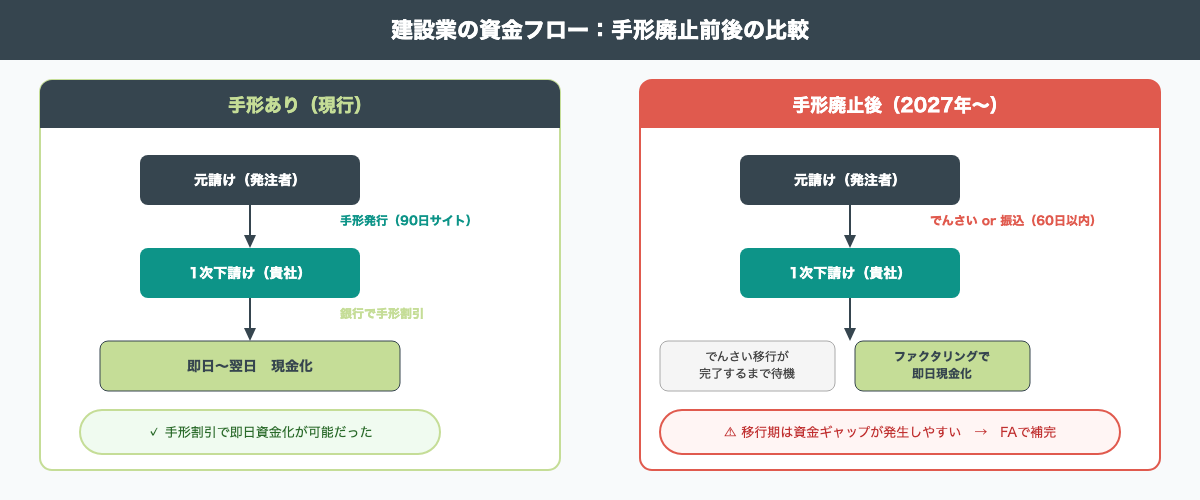

建設業の支払いサイトは60〜120日が標準で、平均は約90日とされます(国土交通省・中小企業庁「下請取引等実態調査」等より)。一般的な商取引の30〜60日と比べて圧倒的に長く、その間、建設会社は材料費・人件費を先払いで支出し続けます。受注額の60〜70%程度を入金前に支出するのが建設業のキャッシュフロー構造です。

2026年は資材価格の高止まりで先払い負担そのものが重くなっています(参考:建築資材 値上げ一覧【2026年4月最新】)。手形があった時代は「銀行で手形割引すれば即日現金化できる」という出口がありましたが、その出口がなくなると、入金待ちの売掛金が積み上がり、資金ショートのリスクが高まります。

理由2:重層下請け構造による連鎖ダメージ

建設業は元請→1次下請→2次下請と支払いが連鎖する重層下請け構造が特徴です。2次下請けでは元請から120〜150日後の入金、3次に至っては150日を超えるケースも珍しくありません。元請けが現金振込に切り替えると、支払日前に現金を確保する必要が生じ、元請けの短期運転資金需要が増加します。その余波が下請けへの支払い遅延として現れるリスクがあります。

2024年の建設業倒産件数はすでに1,924件と高い水準にあります(東京商工リサーチ、2025年1月)。手形廃止を契機とした移行期の混乱が、さらに倒産を押し上げないとも限りません。

「元請けが現金払いに切り替えてくれれば安心」と思いがちですが、元請けの資金繰りが苦しくなれば支払日の後ろ倒しが起きる可能性もあります。移行期は自社のキャッシュフローを注意深く管理してください。

理由3:受注型ゆえに入金日をコントロールできない

建設業には「完成工事未収入金」という特有の勘定科目があります。工事が完了しているのに入金がまだ済んでいない金額が、貸借対照表に残るケースです。工期延長や追加工事が発生すると入金タイミングがさらに後ろにずれ、自社では入金日をコントロールできません。

2025年5月には国土交通省が民間発注者に支払い改善を要請する方針を発表しましたが、業界全体が変わるには時間がかかります。現時点では、自社で対策を打つほかありません。

約束手形の見直しは、制度ニュースとして読むだけでは自社の支払いに結びつきません。建設業では、工事代金の入金が早まるかだけでなく、外注費や材料費をいつ払うかまで並べて見る必要があります。

| 確認する日付 | 見る内容 | 次に読む記事 |

|---|---|---|

| 請求日 | 請求書を出せる日と検収条件 | 支払いサイトの考え方 |

| 入金予定日 | 手形・でんさい・振込で実際に現金化できる日 | 資金繰り表の作り方 |

| 支払日 | 外注費、材料費、税金・社会保険料の期限 | 建設業ファクタリング |

2026年1月施行の取引適正化の流れでは、受注側の資金繰り負担を減らす方向が強まっています。ただし、ファクタリングを手形の当然の代替にするのではなく、まず入金日と支払日のズレを資金繰り表で確認してください。

代替手段の選び方|でんさい・銀行振込・ファクタリング

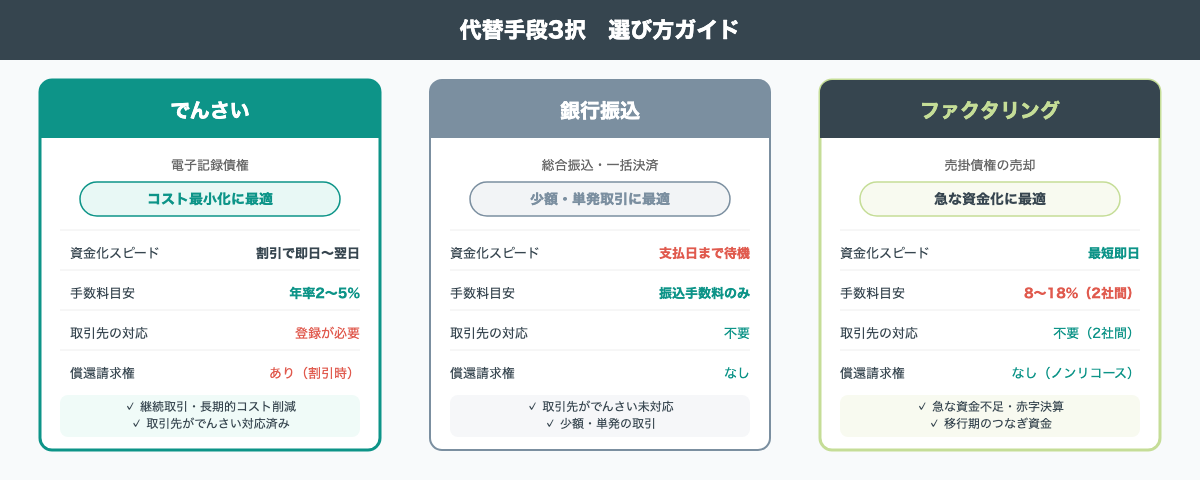

手形の代替手段は3つに整理できます。「取引先がでんさい対応できるか」と「資金化の急ぎ度」の2軸で使い分けるのが基本です。

| でんさい | 銀行振込 | ファクタリング | |

|---|---|---|---|

| 資金化スピード | 割引で即日〜翌日 | 支払日まで待機 | 最短即日 |

| 取引先の対応 | 登録が必要 | 不要 | 不要(2社間) |

| コスト目安 | 割引で年率2〜5% | 振込手数料のみ | 手数料8〜18% |

| 向いているシーン | 継続取引・コスト優先 | 少額・単発 | 急な資金不足・移行期のつなぎ |

でんさい:継続取引の本命(55万社が利用)

手形の代替として最も政策的に推進されているのが、全国銀行協会が100%出資するでんさいネットのでんさい(電子記録債権)です。印紙税が不要・紛失リスクなし・分割譲渡が可能という利点があります。2025年12月時点の登録利用者数は55万6,977社(前年比+8.4%)、取扱額は49兆4,025億円(同+13.1%)で、いずれも過去最高を更新中です。手形廃止を見据えた移行が確実に加速しています。

取引銀行が参加機関489機関のいずれかであれば手続き可能ですが、取引先もでんさいネットに登録している必要があるため、単発・少額の取引には向きません。継続的な取引先との利用が前提です。詳細はでんさいネットとは?手数料・登録方法・割引サービスを参照してください。

銀行振込・一括決済:少額・単発向け

取引先がでんさいに対応していない場合の選択肢が銀行振込(総合振込)か一括決済方式です。振込はシンプルですが、支払日に元請けの口座に資金がなければなりません。手形を振り出すだけでよかった時代と比べ、支払日前に現金を確保しておく必要があります。一括決済方式は金融機関が立替払いして満期日に決済する仕組みで機能的には手形に近いものの、こちらも60日以内のサイトへの移行が方針化されています。

ファクタリング:移行期のつなぎ資金として補完

でんさいも銀行振込も「受け取るまでの時間」は変わりません。サイトが60日に短縮されても、その60日間は資金が動かない点は変わらないのです。この「待つ時間」を短縮する手段がファクタリングで、売掛債権を売却することで最短即日の資金化が可能です。借入と異なり負債が増えません。

FA会社時代の体感では、2024年以降、手形廃止対応の相談が建設業の経営者から急増しました。多くは「でんさいへの移行を進めながら、移行が完了するまでのつなぎ資金にファクタリングを併用する」という組み合わせです。建設業の手数料相場は2社間で8〜18%、3社間で2〜9%。急ぎ度・金額・取引先規模に応じて使い分けます。

工事完了前の注文書段階で資金化できる「注文書ファクタリング」も建設業で活用されている選択肢で、材料費の先払いが必要なタイミングで威力を発揮します。

取引先がでんさいを断る場合の対処法

でんさいへの移行を進めようとしても、取引先(特に下請業者)から断られるケースがあります。理由は主に3つに集約されます。

| 断る理由 | 背景 | 対処法 |

|---|---|---|

| 口座開設が面倒 | 取引銀行での開設手続きが必要 | 主要銀行のオンライン開設手順を案内 |

| 即日現金化できない | でんさい割引非対応の銀行がある | でんさい割引対応銀行の紹介、またはファクタリングを案内 |

| ITリテラシーの不安 | 一人親方や高齢の事業主はPC操作に不慣れ | 銀行窓口サポートを活用。当面は振込に切替 |

でんさいを断られたら、まず銀行振込への切替が最もスムーズです。それも難しければ、自社側でファクタリングを併用すれば取引先の対応を待たずに資金繰りを維持できます。

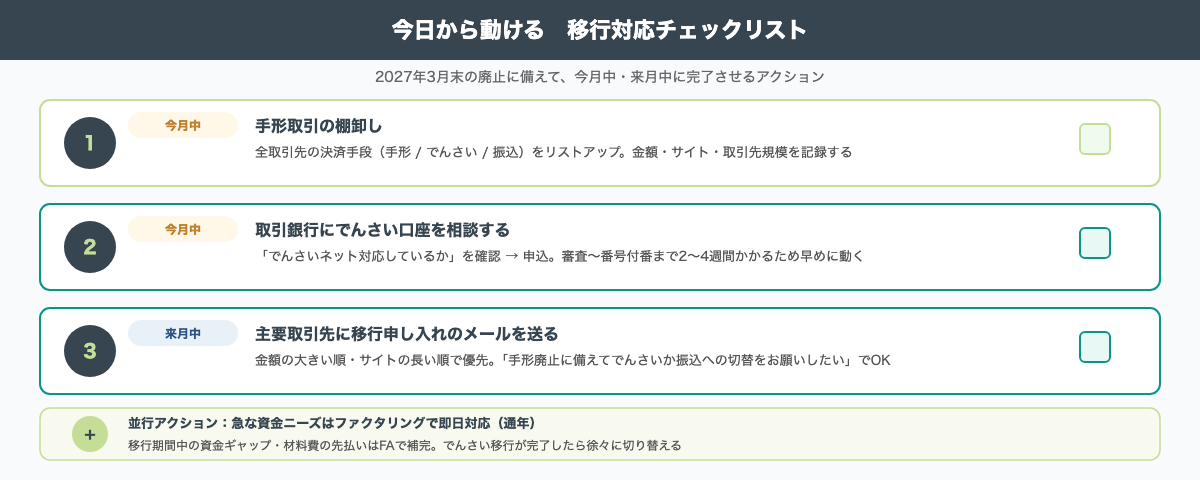

今月から動ける移行ステップ

手形廃止まで残り約11か月。でんさい口座の開設には2〜4週間、取引先との調整には予想以上の時間がかかります。今月中に動ける範囲から始めるのが現実的です。資材値上がりで受注後のコスト増に直面しているケースは、ナフサショック対応ガイドもあわせて確認し、手形移行と並行で資金繰り全体を見直してください。

手形取引の棚卸し(1〜2日)

全取引先の決済手段(手形・でんさい・振込)をリストアップします。手形の場合は金額・支払いサイト・取引先規模も記録し、「何日以内に移行が必要か」「でんさい対応が難しい取引先はどこか」を整理すると、移行の優先順位が見えてきます。

取引銀行にでんさい口座を相談(2〜4週間)

でんさいは取引銀行を通じて申し込みます。審査から利用者番号の付番まで2〜4週間かかるため、早めに動く必要があります。「でんさいネットに対応しているか」を確認するだけでも前進します。まず一本電話を入れることが移行の第一歩です。個人事業主でも申し込み可能です。

主要取引先に移行の意向を伝える

取引先が多い場合は金額の大きい順・サイトの長い順で優先順位をつけます。「2026年度末の手形廃止に備えて、でんさいか振込への切替をお願いしたい」というシンプルな文面で十分です。元請けへの申し入れは支払いサイト短縮交渉の機会としても活用できます。交渉が長引く場合は、全国建設業協会の相談窓口の活用も選択肢です。

でんさい口座開設の具体的な流れ

口座開設は取引銀行を通じて行います。参加金融機関489機関のうち、主要な都市銀行・地方銀行・信用金庫・信用組合はほぼ対応しています。自社の取引銀行が対応しているかは、でんさいネット公式サイト(densai.net)の「参加金融機関一覧」で確認できます。

| ステップ | 内容 | 所要日数 |

|---|---|---|

| ①相談 | 取引銀行窓口で申込みを伝える | 即日 |

| ②申込 | 所定の申込書類を提出 | 1〜3営業日 |

| ③審査 | 金融機関による審査 | 1〜2週間 |

| ④番号付番 | でんさいネットの利用者番号が発行される | 3〜5営業日 |

| ⑤利用開始 | インターネットバンキングから利用可能に | 番号付番後即時 |

合計で2〜4週間。今月中に相談を始めれば来月には使える計算です。取引銀行が未対応であれば、別の金融機関への相談も選択肢に入ります。

建設業向けの助成制度を併用する

建設業の下請け企業が使える支援制度として、国土交通省の「下請債権保全支援事業」があります。保証型ファクタリングの保証料の33%が助成され、年率1.5%相当が上限です。この制度は令和9年3月末(2027年3月末)まで延長されており、手形廃止のタイムラインとほぼ重なります。申請は各地域の建設業保証会社を通じて行います。

- 対象:建設業の下請け企業

- 内容:保証型ファクタリングの保証料の33%を助成

- 上限:年率1.5%相当の保証料が対象

- 有効期限:令和9年3月末(2027年3月末)

- 申請先:各地域の建設業保証会社

知名度が低い制度ですが、活用できれば実質的なコスト削減になります。

よくある質問

手形廃止後も約束手形を発行できますか?

技術的には発行できますが、2027年3月末以降は銀行が手形交換所での決済受付を終了するため、振り出した手形を受取側が呈示しても決済されません。受取側が断るのが現実的な対応となり、事実上の廃止になります。

2024年11月の指導基準変更は法律改正ですか?罰則はありますか?

法律改正ではなく、公正取引委員会による下請代金法の運用基準変更です。即座に刑事罰が生じるわけではありませんが、60日超の手形を振り出した場合は「割引困難な手形」として指導・勧告の対象になります。繰り返し改善しない場合は公表措置に至ることもあります。

でんさいの手数料はいくらかかりますか?

発生記録・譲渡記録の手数料は金融機関によって異なりますが220〜880円が一般的です。割引(資金化)する場合は年率2〜15%の割引料がかかります。印紙税が不要な分、手形割引より実質コストが低くなるケースが多いです。

でんさいは個人事業主でも利用できますか?

個人事業主でも利用できます。取引銀行の窓口から申し込む手順は法人と同様で、審査から利用開始まで2〜4週間程度かかります。ただし金融機関によっては法人口座が前提になる場合もあるため、事前に確認することをおすすめします。

取引先が手形廃止に対応してくれない場合はどうすればよいですか?

取引先がでんさいに未対応・振込への切替を渋る場合、自社側でファクタリングを併用するのが現実的です。継続的な対応にはコストがかかるため、取引先との交渉を並行して進めてください。元請けが応じない場合は全国建設業協会の相談窓口も活用できます。

工事完了前(請求書発行前)に資金調達できますか?

注文書ファクタリングを利用すれば可能です。工事の注文書を担保に資金化する仕組みで、請求書発行前でも対応できます。手数料は10〜20%と通常のファクタリングより高めですが、材料費確保が急務の場面で活用されています。

移行完了まで時間がかかる場合、当面の資金繰りはどう管理すればよいですか?

資金繰り表(3〜6か月先まで)を毎月更新し、手形入金予定とでんさい・振込への切替スケジュールを並べて管理するのが有効です。空白が生じる期間はファクタリング(2社間)でつなぎ、元請けとの交渉期間も織り込んだ余裕のあるスケジュールを立ててください。

まとめ

- 約束手形は2026年度末(2027年3月末)に実質廃止。法改正ではなく、銀行の手形交換停止による事実上の廃止

- 2024年11月の運用基準変更で、全業種の手形サイトが60日以内に短縮された

- 建設業は支払いサイト90日・重層下請け・受注型キャッシュフローの三重構造で特に影響が大きい

- 代替手段:継続取引→でんさい、少額単発→銀行振込、急な資金化→ファクタリング

- 今月できる行動:手形取引の棚卸し→取引銀行へのでんさい相談→主要取引先への移行申し入れ

手形廃止に「備える」のと「乗り遅れる」のでは、1〜2年後の資金繰りに大きな差がつきます。でんさい口座の開設は今すぐ動けば来月には完了します。まず取引銀行に一本電話を入れることが、移行の第一歩です。移行期間中のつなぎ資金については、ファクタリングの活用も選択肢に入れてください。

コメント