※本記事にはアフィリエイト広告が含まれます。

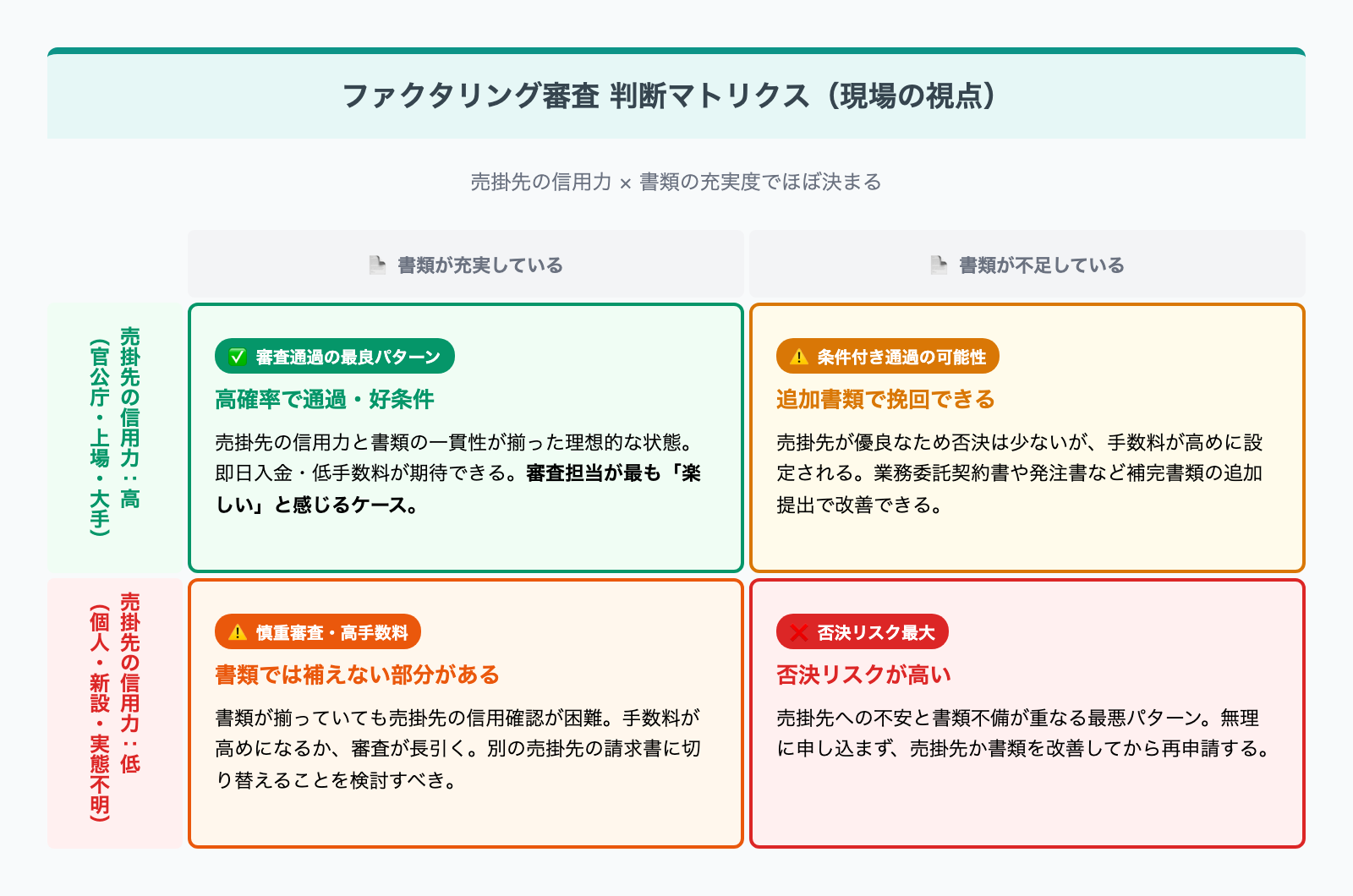

ファクタリングの審査は、銀行融資のように申込者の信用情報を中心に判断するわけではありません。審査の軸は「売掛先がきちんと支払えるか」という点に集中しています。

この仕組みを知らないまま申し込むと、黒字経営でも審査に落ちることがあります。逆に言えば、審査基準を正確に把握していれば、通過率を大きく改善できます。

この記事では、ファクタリング審査で重視される6つの基準、審査に落ちる典型的な原因、通過率を上げる具体的なコツ、審査落ち後の対処フローを整理して解説します。2社間・3社間の審査難易度の違い、AI審査の最新動向、2026年1月施行の取適法がファクタリングに与える影響についても触れています。

- ファクタリング審査で重視される6つの基準と優先順位

- 審査担当者が実際に確認しているポイント

- 審査に落ちる5つの典型的な原因と回避方法

- 通過率を上げる実践コツ(業者選びの重要性を含む)

- 審査落ち後にすぐできる具体的な対処フロー

- 2社間・3社間の審査難易度の違いとその理由

- 2026年施行の取適法がファクタリング審査に与える影響

ファクタリング審査は銀行融資と「何が違うか」

ファクタリング審査を理解する出発点は、銀行融資との本質的な違いを把握することです。「審査の主役が誰か」という点で根本的に異なります。

| 比較項目 | 銀行融資 | ファクタリング |

|---|---|---|

| 審査の主役 | 申込者(借り手)の信用力 | 売掛先(クライアント)の支払い能力 |

| 信用情報の影響 | 中心的な審査要素 | 原則として審査対象外 |

| 赤字・税滞納 | ほぼ否決 | 売掛先が優良なら通過可能 |

| 担保・保証人 | 必要なことが多い | 不要(売掛債権が担保の機能) |

| 審査期間 | 数週間〜数か月 | 最短即日(2社間)〜数日(3社間) |

| 審査の核心 | 申込者が返済できるか | 売掛先が売掛金を払えるか |

ファクタリングの仕組みは「資産(売掛債権)の売却」です。FA会社が買い取った売掛債権の代金は売掛先から支払われます。FA会社が最も重視するのは「売掛先が確実に支払える会社かどうか」という点です。

赤字・税滞納・債務超過でも、売掛先が法人で支払い能力があれば審査を通過できます。銀行融資とはまったく異なるロジックで審査されることを理解しておきましょう。

審査で重視される6つの基準

ファクタリング審査の判断は、以下の6つの軸で行われています。優先順位が高い順に説明します。

①売掛先の信用力(最重要)

ファクタリング審査の核心は、売掛先がしっかり支払える企業かどうかにあります。FA会社は売掛先から支払いを受けることで収益を得るため、申込者ではなく売掛先が審査の主役です。

売掛先の業歴・規模・財務状況・上場の有無が確認されます。官公庁や上場企業を売掛先とする債権は支払い能力への信頼性が高く、審査が通りやすい傾向があります。一方、設立間もない企業や事業実態が確認しにくい企業への売掛金は、審査ハードルが上がります。

実務の現場では、官公庁や大手上場企業を売掛先とする案件は、申込者の財務状況が多少悪くても審査が通るケースが多いとされています。逆に売掛先が個人や設立直後の法人の場合は、書類がどれだけ揃っていても審査が難航する傾向があります。

②支払期日と取引継続期間

支払期日は審査の可否に直結する要素です。支払期日60日以内の売掛金が望ましく、60日を超えると審査ハードルが上がり始めます。90日超になると審査に落ちるリスクが大幅に高まります。

取引継続期間も判断材料になります。一定期間の継続取引がある売掛先への債権は「実在する取引」としての信頼性が高まります。初回取引で発生した売掛金は取引の実態確認が難しいため、審査が厳しくなる場合があります。複数の書類(受注書・業務委託契約書・見積書など)で取引の実在を証明できれば、初回取引でも審査を進めてもらえるケースがあります。

③売掛金の健全性(不良債権でないか)

FA会社は「買い取った売掛金が確実に回収できるか」を確認します。支払期日を過ぎた延滞債権や、売掛先の経営悪化が明らかな不良債権は審査の対象になりません。

すでに期日を過ぎている売掛金や、売掛先が事実上の経営破綻状態にある場合は、どれだけ書類が整っていても審査を通過しません。申し込む売掛金が通常の取引から発生した健全な債権であることが前提です。

④利用者の信用情報は審査外

ファクタリングは融資ではなく売掛金の売買です。そのため、申込者本人がいわゆる「ブラックリスト」に登録されていても、申し込みは可能です。消費者金融や銀行の与信審査とは仕組みが根本的に異なります。

ただし、過去に同じFA会社で支払いトラブルを起こしている場合や、申告内容に重大な虚偽があった場合は、信用情報とは別の形で審査に影響します。「融資の信用情報は参照されない」という意味であり、申込者の行動や申告の誠実さが審査に完全に無関係なわけではありません。

⑤売掛金の実在性確認

FA会社は、提出された売掛金が実際に存在することを書類で確認します。請求書・契約書・発注書・業務委託契約書などが実在性を証明する書類として機能します。

手書きの請求書のみ、または証明書類が極端に乏しい場合は「架空の売掛金ではないか」という疑念を生じさせます。書類の量よりも「一貫性」が重要です。この点については次のセクションで詳しく説明します。

⑥申込金額と売上規模のバランス

希望する調達金額が、申込者の事業規模・年間売上と著しくかけ離れている場合、FA会社は書類の偽造や架空債権の可能性を疑います。たとえば、年商500万円の個人事業主が1,000万円超の売掛金を申し込むケースは、整合性の確認が必要と判断されます。

申し込む金額は、自社の事業規模と一致した範囲に収めることが重要です。複数の売掛金をまとめて申し込む場合も、総額が事業規模に見合っているかを事前に確認してください。

| 審査項目 | 重要度 | 望ましい条件 | 注意が必要な条件 |

|---|---|---|---|

| ①売掛先の信用力 | ★★★★★ | 官公庁・上場企業・業歴10年以上の法人 | 設立間もない企業・個人・休眠企業 |

| ②支払期日 | ★★★★☆ | 60日以内 | 60日超でリスク増・90日超は特に高リスク |

| ③売掛金の健全性 | ★★★★☆ | 期日内の通常取引から発生した債権 | 延滞債権・不良債権・架空の可能性 |

| ④売掛金の実在性 | ★★★★☆ | 請求書・契約書・発注書で証明可能 | 手書き請求書のみ・証明書類が乏しい |

| ⑤取引継続期間 | ★★★☆☆ | 継続的な取引実績あり | 初回取引・スポット取引 |

| ⑥申込金額の妥当性 | ★★☆☆☆ | 年間売上と整合する金額範囲 | 事業規模と著しくかけ離れた高額申請 |

審査担当者が実際に確認しているポイント

ここでは、FA会社の審査実務で重視されている具体的な確認ポイントを解説します。

売掛先の会社名を最初に検索する

FA会社の審査では、申込書が届いた段階でまず売掛先の会社名をインターネット検索で確認するのが一般的です。上場企業のIRページや公式コーポレートサイトが表示されれば、信用力の初期判断として問題ないと判断されます。情報が乏しい会社名や検索結果に何も出てこない場合は、慎重な審査に切り替わります。

申込者側でできる最も有効な準備のひとつは、「自分の売掛先をGoogleで検索してみる」ことです。検索して情報が豊富に出てくる会社(上場企業、業歴が長い法人、公的機関)への売掛金は、審査が通りやすい傾向があります。

書類の「量」より「一貫性」が審査を左右する

審査を通過する申込みと落ちる申込みは、書類の量ではなく「一貫性」によって分かれることが多いとされています。

書類が2枚しかなくても、請求書の金額・通帳の入金履歴・申込書の記載が完全に一致していれば、審査担当者は安心して判断できます。逆に書類が10枚あっても、請求書の金額と通帳の入金額が微妙に違ったり、申込書に書かれた会社名と契約書の表記が異なったりすると、確認の連絡が必要になります。その時点から審査が数時間〜数日遅延します。

「書類を揃える」とは「量を増やす」ことではなく、「すべての書類が同じストーリーを語っている状態を作る」ことです。申し込む前に書類を並べて、金額・会社名・日付・取引内容に矛盾がないかを自分で確認する——この作業だけで、審査の速度と通過率が変わります。

提示された手数料率はFA会社が判断した「リスクの数値化」

提示された手数料率は単なる「費用」ではなく、FA会社がその案件に対して判断したリスクの数値化として捉えることができます。

たとえば「手数料15%」という提示は、相場(2社間8〜18%)の中でやや高めの水準です。これはFA会社が何らかのリスク要因を認識していることを示唆しています。逆に「8%」と提示された場合は、案件の安全性が高いと判断されたことを意味します。

複数社に申し込んで手数料率を比較することで、自分の案件の「客観的な審査難易度」が把握できます。1社だけに申し込んで「この手数料率が相場」と判断するのではなく、複数社の提示を比較することが、適正な条件を見極めるコツです。

AI審査の普及で審査スピードが大きく変わっている

近年、AIを活用した審査システムを標準採用するFA会社が急増しています。2026年時点では、フリーランス・個人事業主向けのオンラインファクタリングサービスを中心にAI審査が主流となっており、最短10分での審査完了・即時入金に対応するサービスが複数登場しています。

ただし、AI審査はデータに基づく判断のため、取引実績が少ない初回申込者や、売掛先の情報が公開データベースに乏しい場合は逆に審査が慎重になることがあります。AI審査を活用するうえでは、以下の条件を揃えておくと通過しやすくなります。

- 売掛先が法人(検索で情報が確認できる企業)

- 継続取引の実績がある(通帳に入金履歴がある)

- 請求書・契約書などの書類がデジタルで揃っている

主要オンラインサービスではAI審査が標準化され、最短10〜30分で審査から入金まで完了するケースが増えています。ただしAI審査は実績データを重視するため、初回利用・取引実績が少ない場合は人的審査より慎重になる傾向があります。

審査に落ちる5つの典型的な原因

審査で否決となるケースの原因は、そのほとんどが以下の5つのいずれかに当てはまります。事前に把握することで、多くの否決は回避できます。

原因①:売掛先が個人または実態不明の企業

売掛先が個人の場合、FA会社は審査を通しにくい判断をします。個人への売掛金は支払い能力の確認が難しく、万が一の際に回収手段も限られます。

フリーランスの方が個人クライアントへの売掛金でファクタリングを利用しようとするケースで、審査が通らない場合の多くはこれが原因です。零細企業や事業実態が不明瞭な企業も同様で、登記情報や信用情報が乏しい場合、FA会社は審査を進める根拠を確認できません。

対策:複数の取引先がある場合は法人売掛先の請求書で申し込みます。法人クライアントへの売掛金に切り替えることが根本的な解決策です。

原因②:支払期日が3か月を超える

支払期日が90日超の売掛金は審査に落ちるリスクが高まります。FA会社はその間に売掛先の経営状況が悪化するリスクを抱えるため、長期の債権を好みません。

建設業や製造業では支払サイトが長くなることが多く、この点がボトルネックになりやすいです。FA会社によっては取り扱い可能なケースもありますが、その場合は手数料が高めに設定される傾向があります。

対策:複数の売掛金がある場合は支払期日が短いものを優先して申し込みます。期日が短い売掛金を意識的に選ぶことが有効です。

原因③:書類の不備・申告内容との矛盾

審査は書類をもとに行われます。申込書に記載した取引金額と請求書の金額が一致しない、通帳に入金の痕跡がないといった状況は「架空の売掛金ではないか」という疑念につながります。

書類の不整合が見つかるたびに確認連絡が発生し、それだけで審査が数日遅延することがあります。書類の整合性を事前に確認してから申し込むことは、時間節約の意味でも非常に重要です。

対策:申し込む前に書類を並べて、全書類の金額・会社名・日付が一致しているかを確認します。

原因④:申込金額が事業規模と不釣り合い

年間売上と申し込み金額が著しくかけ離れていると、FA会社は書類の偽造や架空債権の可能性を疑います。これはFA会社のコンプライアンス対応上も重要な確認ポイントです。

急に高額な案件を申し込む場合は、自社の財務状況や取引先との関係を説明できる書類を追加で用意することで、審査の判断材料を補強できます。

対策:希望調達金額は直近の売上・入金実績と整合するよう設定します。高額案件の場合は申込前に担当者へ相談することも有効です。

原因⑤:二重譲渡・複数社への同一債権申請

同一の売掛金を複数のFA会社に申請する二重譲渡は、意図に関わらず審査は通りません。売掛債権の二重譲渡は詐欺罪に問われる可能性があります。複数社への見積もり依頼は問題ありませんが、同一の請求書を複数社に「売却」することは厳禁です。複数社に相談する際は、申し込み前の段階であることを明示してください。

- 売掛先が個人または実態不明の零細企業 → 法人への売掛金に切り替える

- 支払期日が90日超 → 期日が短い別の売掛金で申し込む

- 書類の金額や内容が申込と一致しない → 提出前に全書類を照合する

- 申込金額が事業規模と不釣り合い → 直近の売上実績と整合した金額にする

- 同一売掛金を複数社に申請 → 絶対に避ける(法的リスクあり)

審査通過率を上げる実践コツ

審査基準を理解したうえで、実際に通過率を上げるための具体的なコツを解説します。どのFA会社に、どの売掛金で申し込むかで結果は大きく変わります。

コツ①:法人売掛先の債権を優先する

複数の売掛金がある場合、まず法人を売掛先とする債権で申し込むことが有効です。審査の主軸は売掛先の信用力にあります。法人、特に業歴の長い企業や公的機関への売掛金は、それだけで審査の通りやすさが変わります。可能であれば官公庁や大手企業への売掛金を選んでください。

コツ②:支払期日60日以内を選ぶ

複数の請求書の中から支払期日が短いものを選んで申し込むことで、審査通過率が上がります。目安として60日以内、できれば30〜45日以内の債権が審査に適しています。建設業など支払サイトが長い業種では、月次の請求書の中で期日が短いものを意識的に選ぶ工夫が有効です。

コツ③:書類を事前に一式揃えてから申し込む

売掛金の請求書(申込金額分・原本またはPDF)

申し込む売掛金に対応する請求書を準備します。金額・宛先・発行日が明確に記載されているものが必要です。

売掛先との基本契約書

取引の実在を証明する書類です。業務委託契約書・発注書・見積書なども補完書類として機能します。初回取引の場合はこれらを多く揃えると審査通過率が上がります。

直近3か月分の通帳コピー

過去の入金実績が確認できるものです。売掛先からの入金が通帳に記録されていると審査の信頼性が高まります。

確定申告書または決算書(直近1〜2期分)

法人は決算書、個人事業主は確定申告書が対象です。赤字・税滞納があっても審査は可能なため、正確なものを準備してください。

本人確認書類

運転免許証・マイナンバーカード等が対象です。法人の場合は代表者の本人確認書類と登記事項証明書が求められることもあります。

コツ④:自分の売掛先を得意とする業者に申し込む

どのFA会社に申し込むかで、審査の可否と手数料が大きく変わります。

FA会社には「得意とする申込者のタイプ」があります。フリーランス・個人事業主の少額案件を専門とする業者は、同じ条件でもフリーランスへの審査が緩やかです。建設業専門の業者は支払サイトが長い案件でも対応可能なことがあります。医療機関専門の業者は診療報酬・介護報酬の買取に特化しています。

「どこに申し込んでも同じ」というのは誤解です。自分の売掛先の業種・規模・金額に合った業者を選ぶことが、審査通過率を上げる実践的なコツです。1社だけに申し込んで否決された後に「ファクタリングは使えない」と結論を出すのは早計です。

- 売掛先が個人・少額(〜100万円)→ フリーランス特化業者(ペイトナーファクタリング・ラボルなど)

- 建設業・製造業(長期サイト)→ 建設業対応の業者を選ぶ

- 医療・介護(診療報酬・介護報酬)→ 医療ファクタリング専門業者

- 高額(500万円以上)→ 大型案件対応の総合型業者

審査に落ちた後の具体的な対処フロー

一度否決されても、次の手順を踏むことで審査通過の可能性は十分あります。否決後に何もしないまま「ファクタリングは使えない」と判断するのは早計です。

ステップ1:否決理由を確認する

FA会社に否決理由を問い合わせてください。「売掛先の信用力が低い」「支払期日が長すぎる」「書類に不整合がある」など、理由を具体的に教えてもらえる場合は、次の申し込みに直接活かせます。理由を教えてもらえない場合でも、自分の申し込み内容を振り返り、上記5つの原因に当てはまるポイントを洗い出してください。

ステップ2:売掛金・書類を見直して別業者へ申し込む

否決理由に応じて、別の売掛金(売掛先の信用力が高いもの・支払期日が短いもの)を選び直します。書類の不整合が原因の場合は、全書類の金額・会社名・日付を照合してから再申し込みします。

FA会社によって審査基準の厳しさと得意とする業種が異なります。同じ書類でも1社目に落ちて2社目に通るケースは少なくありません。最低でも2〜3社に申し込んでから判断することを推奨します。

ステップ3:2社間から3社間に切り替える

2社間で否決になった場合、同じ売掛金で3社間に切り替えると審査が通るケースがあります。3社間では売掛先がFA会社への直接支払いに同意するため、FA会社の未回収リスクが大幅に低下します。審査ハードルが下がるため、2社間で通らなかった案件でも対応可能になることがあります。

3社間は売掛先への通知が必要なため、利用を検討する際は事前に売掛先の理解を得る準備をしてください。

- ①否決理由を問い合わせる(5つの原因のどれに当たるか確認)

- ②売掛金・書類を見直して別のFA会社へ再申し込み

- ③2社間で通らない場合は3社間に切り替える

審査にかかる時間と短縮する方法

「いつ入金されるか」は資金繰りの計画に直結します。審査時間は2社間と3社間で大きく異なり、書類の準備状況と業者の審査方式(AI審査か人的審査か)によっても変わります。

2社間は最短即日の理由

2社間ファクタリングでは、FA会社・申込者の2者間で取引が完結します。売掛先への連絡や承諾確認が不要なため、審査から入金まで最短即日・早ければ数時間で完了するケースがあります。即日着金の条件と手順を事前に確認しておくと、審査をスムーズに進められます。急ぎの資金調達が必要な場面では、2社間ファクタリングのスピードが大きなメリットになります。

AI審査で最短10分が現実になった

2026年時点では、AI審査を採用したオンラインファクタリングサービスで最短10分での審査完了・即時入金に対応するケースが出てきています。書類が電子データで揃っていて、売掛先が法人であれば、AI審査の恩恵を最大限に受けられます。

一方で、AI審査は「データが少ない案件」に対しては慎重に判断する傾向があります。初回申込者・個人売掛先・取引実績がない場合は、AI審査でも即時通過にならないことを理解しておきましょう。

書類完備で審査が数時間に短縮される

書類不備は審査時間の最大の障害です。追加書類の提出を求められると、それだけで数時間〜数日の遅延が生じます。審査が長引くケースの多くは書類に関する確認作業が原因です。書類を一式準備してから申し込むことが、時間短縮の最も確実な方法です。

「審査なし」は違法業者のサイン

「審査なし・必ず利用できる」と謳う業者には注意が必要です。正規のFA会社は規模の大小にかかわらず何らかの審査を必ず行います。審査なしを明示している場合、給与ファクタリングを取り扱う業者か、法外な手数料を設定する悪質業者の可能性があります。

給与ファクタリングについては金融庁が「貸金業法上の貸付けに該当する可能性がある」と公式に注意喚起しており、2024年以降も悪質業者への行政処分が継続しています。悪質業者の詳しい見分け方は「悪質業者の見分け方チェックリスト」で確認できます。

「審査なし」「誰でも必ず利用できる」と謳う業者への申し込みは避けてください。正規のFA会社は必ず審査を実施します。金融庁は給与ファクタリングに対して繰り返し注意喚起を出しており、2024年以降も複数の悪質業者が行政処分を受けています。

2社間と3社間で審査難易度が違う理由

2社間と3社間では、FA会社が負うリスクの構造が異なるため、審査ハードルも変わります。

2社間:審査ハードルが高め・スピードは最速

2社間ファクタリングでは、売掛先に知らせずに取引が完結します。FA会社は書類だけで売掛先の実在と支払い確実性を判断する必要があるため、審査は慎重になります。一方で売掛先への通知・承諾プロセスがないため、審査が通れば最速で入金されます。

3社間:審査ハードルが低め・時間はかかる

3社間ファクタリングでは、売掛先がFA会社への直接支払いに同意します。FA会社の未回収リスクが大幅に低下するため、申込者の財務状況が厳しい場合でも審査が通りやすくなります。ただし、売掛先への通知・承諾取得のプロセスが入るため、入金まで数日〜1週間以上かかることが一般的です。審査に不安がある場合、3社間ファクタリングを検討する価値があります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先への通知 | 不要 | 必要(承諾取得) |

| 審査ハードル | やや高い | 比較的低い |

| 審査時間 | 最短即日〜数時間 | 数日〜1〜2週間 |

| FA会社の回収方法 | 申込者経由で受領 | 売掛先から直接受領 |

| 手数料の目安 | 8〜18%程度 | 2〜9%程度 |

| 向いているケース | 急ぎ・売掛先に知られたくない | 審査通過を優先したい・コスト重視 |

2社間・3社間の詳しい違いは「2社間・3社間ファクタリングの違い」で解説しています。

2026年施行の取適法がファクタリング審査に与える影響

2026年1月1日、下請法が「中小受託取引適正化法(取適法・トリテキ法)」として全面改正されました。ファクタリングを検討している中小企業・個人事業主は、この法改正の内容を理解しておく必要があります。

取適法とファクタリングの関係

取適法では、元請企業が支払い方法として手形を交付することが原則禁止されました。また、電子記録債権(でんさい)やファクタリングについても、「支払期日までに代金相当額の金銭を受け取ることが困難なもの」は認められないと明記されています。

具体的には、元請企業が受注者(下請け)に対してファクタリングの利用を事実上強制する場合、「受注者が手数料を負担して資金化しなければならない」という状況は不当な不利益とみなされる可能性があります。適切なファクタリング取引(申込者が自らの意思で利用する場合)は引き続き合法です。

審査への実務的な影響

取適法施行後のファクタリング審査では、以下の点に変化が生じています。

- 支払期日60日以内への意識がより高まり、長期サイトの案件は審査が厳しくなる傾向

- 取引の背景・目的(申込者の自発的な利用か、元請からの強制利用かの確認)

- 正規のファクタリング取引として適法であることの確認が審査の一環に

- 元請による手形払いが原則禁止

- 支払期日は受領から60日以内が義務化(取適法対象取引)

- ファクタリングは申込者の自発的利用なら引き続き合法

- 元請が受注者にファクタリングを強制する行為は違法の可能性

ファクタリング審査に関するよくある質問

よく寄せられる質問と回答をまとめました。

通ります。ただし実質的な条件として「売掛先が法人であること」が求められるケースが多いです。売掛先が法人であれば、申込者が個人事業主でも審査は進みます。売掛先が個人クライアントの場合は審査が通りにくいため、法人の売掛先がある場合はそちらを選んでください。

ファクタリングの審査は主に「売掛先の信用力」を見るため、申込者が赤字・税滞納・債務超過であっても審査を通過した事例は多数あります。銀行融資とは根本的に異なる仕組みです。ただし申告内容に虚偽があったり書類に矛盾があると審査に影響します。申告内容は正確に記載してください。

通る可能性はあります。FA会社が重視するのは申込者の業歴よりも「売掛先の信用力」です。創業1年未満でも、売掛先が上場企業や官公庁であれば審査が進むケースがあります。ただし取引実績が浅い分、書類(契約書・発注書・受注書など)を多く揃えて取引の実在を証明することが重要です。フリーランス特化のFA会社を選ぶと審査が通りやすくなります。

銀行融資は申込者の信用力・財務状況・担保・事業計画を中心に審査されます。赤字や税滞納があると否決されることがほとんどです。ファクタリングは売掛先の信用力が主軸のため、申込者の財務状況が悪くても売掛先が優良であれば審査が通る可能性があります。審査期間も銀行が数週間〜数か月かかるのに対し、ファクタリングは最短即日です。

まず否決理由を確認することが重要です。別の売掛金(売掛先の信用力が高いもの・支払期日が短いもの)で再申し込みする、2社間から3社間に切り替えて申し込むなどの方法があります。書類を整備し直して別のFA会社に申し込むのも有効です。一度落ちても別の業者では通るケースがあります。

取引実績として審査に好影響を与えることがあります。FA会社は過去の入金実績をもとに「この申込者は問題なく支払う」という判断ができるため、初回より2回目以降の方が審査がスムーズになるケースがあります。手数料率が改善されることもあります。ただし売掛先の信用力という本質的な審査基準は変わりません。

信頼できません。正規のFA会社は必ず何らかの審査を行います。「審査なし・必ず利用できる」を謳う業者は給与ファクタリングを取り扱う業者か悪質業者の可能性が高いです。給与ファクタリングは金融庁が「貸金業法上の貸付けに該当する可能性がある」と注意喚起しており、2024年以降も複数の悪質業者が行政処分を受けています。

一部のFA会社では対応可能なケースもありますが、手数料が高めに設定されることが多く審査が通りにくくなります。可能であれば支払期日が60日以内の売掛金を選ぶことを推奨します。建設業など支払サイトが長い業種では、複数の売掛金の中から期日が短いものを選ぶ工夫が有効です。

申し込みは可能ですが、審査の信頼性が下がることがあります。取引を証明できる補完書類(契約書・発注書・メールのやり取りなど)を一緒に提出することで審査の判断材料を補強できます。全書類間で金額・会社名・取引内容の一貫性を確認してから提出することが重要です。

不利にはなりません。ファクタリングは貸金業ではないため、信用情報機関への記録が残りません。複数業者への同時申し込みは問題ありません。ただし、同一の売掛金を複数業者に申し込む「二重譲渡」は詐欺行為に当たるため絶対に避けてください。

まとめ

ファクタリング審査の本質は「申込者の信用」ではなく「売掛先の支払い能力」を見る仕組みです。この一点を正確に理解することが、審査通過率を上げる最大の近道です。

- 審査の主役は申込者でなく売掛先の信用力

- 赤字・税滞納・創業間もなくても審査通過の可能性あり

- 支払期日は60日以内を選ぶと通過率が高まる

- 書類は「量」より「一貫性」——金額・会社名・日付の整合が最重要

- 審査落ちの5大原因:売掛先が個人・支払期日超過・書類不整合・金額不釣合い・二重譲渡

- どのFA会社に申し込むかで審査の可否と手数料が大きく変わる

- 1社落ちても諦めず、別業者または3社間に切り替える

- AI審査を採用した業者では最短10〜30分で審査完了するケースがある

- 2026年施行の取適法により、適法なファクタリング利用への注目が高まっている

- 「審査なし」を謳う業者は悪質業者の可能性が高く、要注意

コメント