結論:個人事業主でもファクタリングは利用できます。

ただし「売掛先が法人であること」「請求書・契約書で取引を証明できること」「継続取引の実績があること」の3条件を満たす必要があります。手数料相場は2社間で8〜18%、3社間で2〜9%。「個人事業主OK」と明示している業者を選び、最低3社に相見積もりを取ることが基本です。契約時は「償還請求権なし(ノンリコース)」を必ず確認してください。

最新情報(最終調査日:2026年4月2日)

| 項目 | 内容 |

|---|---|

| 個人事業主対応業者 | 増加傾向。2026年時点でオンライン完結型業者の約6割が個人事業主に対応 |

| 2社間手数料相場 | 8〜18%(個人事業主は上限側になりやすい) |

| 3社間手数料相場 | 2〜9% |

| 最低買取金額 | 業者により1万円〜50万円。少額対応業者も増加 |

| 給与ファクタリング | 2023年2月最高裁判決で「貸付にあたる」と確定。違法 |

| 公的融資の代替 | 日本政策金融公庫「新規開業・スタートアップ支援資金」が開業直後の有力な選択肢 |

個人事業主がファクタリングを使おうとすると「利用できない」と断られるケースがあります。この記事では、個人事業主が利用できる条件・審査の実態・業者選びの見極め方を解説します。

- 個人事業主がファクタリング審査を通過するための条件

- 手数料の相場と必要書類の準備方法

- 業者選びで確認すべき3つのチェックポイント

個人事業主でもファクタリングは使えるか

結論から言います。使えます。ただし、条件があります。

ファクタリングは「売掛債権(請求書)を業者に売却して、入金前に現金化する」という仕組みです。制度上、利用者が個人事業主であることを禁じる規定はありません。法律の問題ではなく、業者側のリスク判断の問題として、利用条件が法人より絞られます。

最も重要な条件は「売掛先が法人であること」です。これは後の章で詳しく説明しますが、ファクタリングの審査では申込者(個人事業主本人)よりも売掛先の信用力を重視します。売掛先が法人であれば、業者は「この請求書は回収できるか」という判断がしやすくなります。売掛先が個人やフリーランスの場合は、まず通りません。

法人と個人事業主の主な違いを整理すると、以下のようになります。

| 確認項目 | 法人 | 個人事業主 |

|---|---|---|

| 対応業者数 | 多い | 法人より少ない(個人事業主対応と明示した業者を選ぶ必要がある) |

| 審査の厳しさ | 標準 | やや厳しい傾向(実績・書類の証明力が重視される) |

| 必要書類 | 決算書・請求書・通帳 | 確定申告書・請求書・通帳・身分証 |

| 手数料相場 | 2社間:8〜18% / 3社間:2〜9% | 同様だが上限側になりやすい傾向 |

現場にいた感覚で言うと、個人事業主の申込みが増えたのはここ数年で加速しています。2024年10月に施行されたフリーランス保護新法(特定受託事業者に係る取引の適正化等に関する法律)の影響もあり、フリーランスの取引環境が整備されつつあります。それに伴って個人事業主対応を打ち出す業者も増えていますが、2026年4月時点でもオンライン完結型業者の約6割程度にとどまるのが実態です。「個人事業主OK」と明示している業者を選ぶことが第一歩になります。

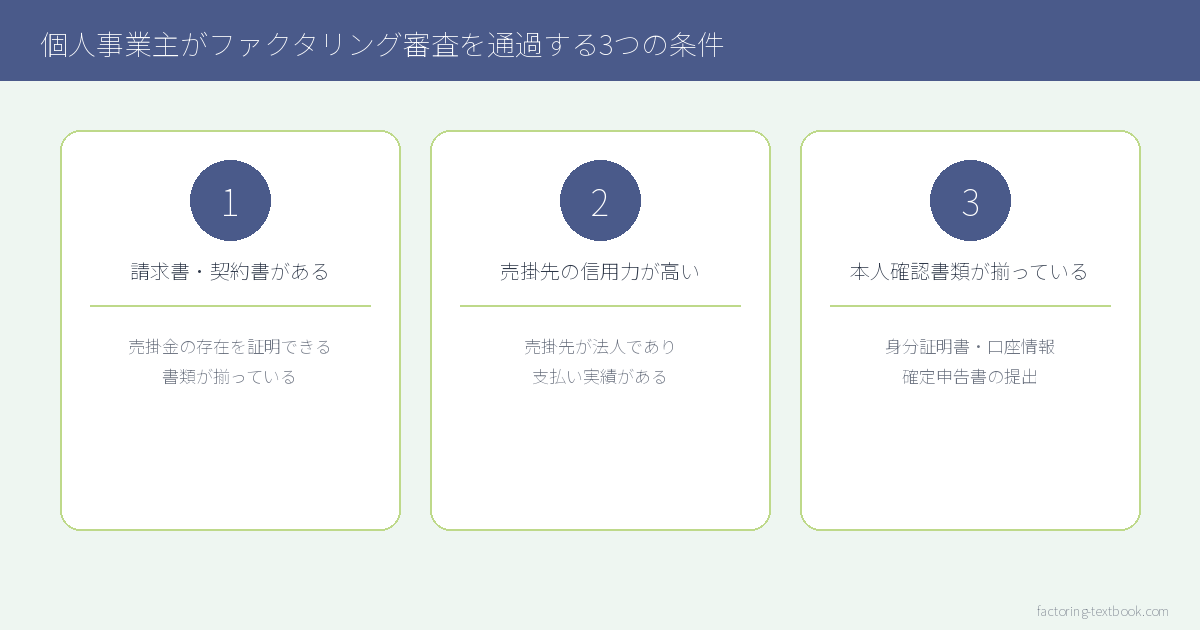

審査を通過するための3つの条件

個人事業主がファクタリングを申し込む際、法人より厳しく見られるポイントがあります。以下の3点を押さえておくと、審査通過の確率が大きく変わります。

① 売掛先が法人であること

これが最大の条件です。

ファクタリングのビジネスモデルは「売掛先から債権を回収する」ことで成り立っています。つまり業者が審査で見るのは申込者よりも売掛先です。売掛先が法人であれば、法人登記・財務情報・信用情報の裏付けが取れます。相手が個人やフリーランスだとそれができません。

「友人のデザイン事務所から仕事を受けていて、相手は法人登記していない」というケースは実際に多いです。こういった場合、ファクタリングの申込みはまず通りません。売掛先の法人格の有無は申込み前に自分で確認しておく必要があります。

② 請求書・契約書で取引内容を証明できること

口頭発注や、LINEでのやり取りだけが証拠では審査に通りません。

業者は「この請求書の取引が本当に存在するか」を確認します。業務委託契約書・発注書・請求書の3点セットが揃っていると最も強いです。請求書だけの場合でも通ることはありますが、金額が大きくなるほど契約書の提示を求められる傾向があります。

私がいた会社でも、「請求書はあるが契約書がない」という案件は何度も差し戻しになりました。クライアントとの関係が良好であれば、取引開始後でも書面化できる場合があります。ただし、契約日の遡及や税務上の影響が生じることもあるため、書面整備の方法は税理士に確認することをお勧めします。

③ 継続取引の実績があること

初回・単発の案件は審査が難しいです。

業者が気にするのは「この取引相手は本当に支払うか」という一点です。継続取引の実績があれば、過去の入金履歴が通帳に残り、回収の蓋然性を示す材料になります。新規クライアントとの初回案件だけを持ち込んでも、審査が通らないケースが多いです。

| ケース | 審査の可能性 | 理由 |

|---|---|---|

| 売掛先が上場企業・大手法人 | 高い | 売掛先の信用力が高く、回収リスクが低い |

| 売掛先が中小法人(継続取引3ヶ月以上) | 普通〜高い ※ | 取引実績がFA会社の判断材料になる |

| 売掛先が個人・フリーランス | ほぼ不可 | 信用力の担保ができない |

| 売掛先が新規・初回取引 | 低い | 回収の見通しが立てにくい |

| 開業直後・売掛実績なし | 低い | 審査の判断材料がない |

※「普通〜高い」は審査通過の可能性を示します。リスクが高いと判断された場合、手数料が上限側(15%以上)に設定されることがあります。「審査は通るが手数料が高かった」というケースは個人事業主では珍しくありません。

使えないケースと代替手段

「自分の状況はファクタリングに向いていない」と判断したなら、代替手段を早めに検討した方がいいです。時間を無駄にしないために、使えないケースをはっきり示しておきます。

| 状況 | ファクタリングの可否 | 代替手段 |

|---|---|---|

| 売掛先が個人(BtoC) | 不可 | マイクロ法人化の検討・クレジットカード払いへの変更 |

| 請求書がない(口頭発注) | 不可 | 書面化を依頼・業務委託契約書の整備 |

| 売掛金3万円未満 | 対応業者が限られる | ペイトナーなど少額対応業者のみ検討 |

| 開業直後(実績なし) | 難しい | 日本政策金融公庫の新規開業・スタートアップ支援資金・補助金 |

| 信用情報に問題がある | 利用できる場合あり | まずファクタリング業者に相談 |

「信用情報に問題がある」というケースは意外と見落とされがちな点です。ファクタリングは融資ではなく債権の売買なので、業者は申込者の信用情報機関(CIC・JICC)の会員ではなく、信用情報を照会できない構造になっています。過去に債務整理をしていても、売掛先が法人であれば利用できる可能性があります。

逆に確実に使えないのは「売掛先が個人(BtoC)」のケースです。個人向けのサービス業・小売業などで、消費者から代金を受け取るような業態は対象外と思っておいた方がいいです。どうしても資金調達が必要なら、マイクロ法人を設立して取引構造を変える方法があります。個人事業主が別途法人を設立し、法人間取引として売掛金を発生させるやり方です。もう一つは、顧客にクレジットカード払いを導入してカード会社経由での早期入金を使う方向です。

開業直後の方は、日本政策金融公庫の「新規開業・スタートアップ支援資金(旧:新創業融資制度)」が現実的な選択肢です。無担保・無保証人で利用できる制度で、利率も市場水準より低いです。ファクタリングと違って返済義務が生じますが、実績のない段階で使える数少ない正規の資金調達手段です。

手数料と必要書類

ファクタリングのコストを正確に把握しておくことは、利用判断の上で欠かせません。

手数料の相場

2社間ファクタリングの手数料相場は8〜18%、3社間は2〜9%です。

2社間は「申込者と業者の2者間で完結する方式」で、売掛先への通知が不要です。個人事業主の場合、「取引先に資金繰りが苦しいと思われたくない」という理由で2社間を選ぶケースが多いです。ただし業者にとってリスクが高い分、手数料は3社間より高くなります。

3社間は売掛先にも通知・同意が必要な方式で、手数料は低いです。だが「取引先に知られる」というハードルから、個人事業主が選ぶケースは少ないです。メインクライアントとの信頼関係が安定していて、手数料を下げることが優先事項であれば検討に値します。

売掛金の上限は業者によって異なります。数百万円規模の案件まで対応できる業者は多く、フリーランスのシステム開発・コンサルティングなどで高額な請求書がある場合でも対応できるケースがあります。申込み前に業者の対応金額の上限を確認しておくことをお勧めします。

年利換算で考える

手数料率だけを見ると安く感じることがありますが、年利換算してみると話は変わります。

売掛サイトが30日の請求書に対して手数料10%を払う場合を考えます。30日サイクルで年12回転すると仮定すると、年利換算で約120%です(あくまで他の資金調達手段との比較用の参考値)。これは消費者金融に適用される出資法の上限金利(年20%)の6倍です。ファクタリングは融資ではないためこの規制の対象外ですが、コスト水準は高いです。

「当面の資金繰りを乗り切るための緊急手段」として位置づけるべきで、常態化させると事業の収益を大きく圧迫します。現場でも「毎月ファクタリングを回している」という事業者の相談を受けたことがあります。毎月の売掛金の10%以上を手数料として払い続けるのは、長期的に見て事業の体力を削ります。スポット利用を原則とし、できるだけ早く銀行融資や信用保証協会の保証付き融資に切り替えるラインを自分で設けておくことをお勧めします。

必要書類

個人事業主が通常求められる書類は以下の4点です。

- 請求書(現金化したい売掛金の請求書。複数枚でも可)

- 通帳コピー(直近3ヶ月分)(売掛先からの入金実績・収支の確認。業者によっては6ヶ月〜1年分を求めるケースもあります)

- 身分証(運転免許証・マイナンバーカードなど)

- 確定申告書(直近1〜2期分)(事業の継続性・売上規模の確認)

法人の場合は確定申告書の代わりに決算書を求められますが、個人事業主には確定申告書で代替します。白色申告でも受け付ける業者は多いですが、青色申告(特に複式簿記による65万円控除)の方が書類の信頼性が高いと見られる傾向があります。

少額対応について補足しておきます。業者によっては最低買取金額を設定していて、30万円未満は対応しないというところも多いです。ペイトナーファクタリングのように1万円から対応する業者も存在しますが、対応できる業者が限られるため、少額の場合は選択肢が絞られることを前提に探す必要があります。

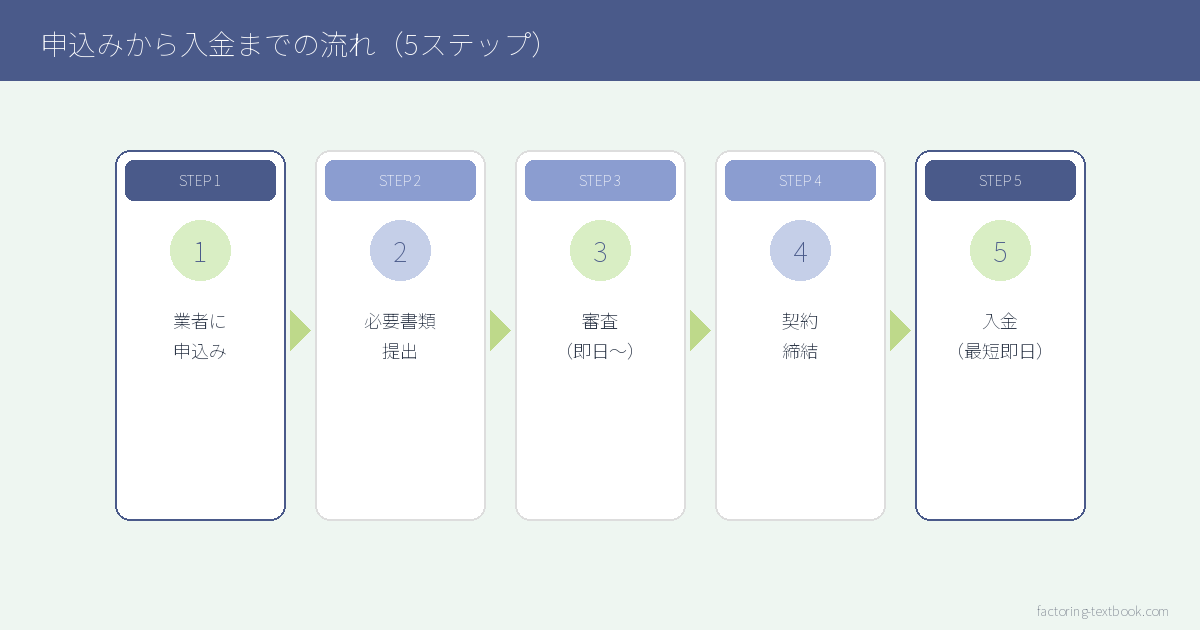

申込みから入金までの流れ

ファクタリングの申込みから入金までは、早ければ当日中に完了します。だが「早ければいい」という判断で進めると、不利な条件を見落とすことがあります。

STEP 1: 複数業者に見積り依頼(最低3社推奨)

業者によって手数料は大きく異なります。同じ売掛金・同じ金額でも、業者間で5%以上の差が出ることは珍しくありません。1社だけに申し込むのは得策ではありません。最低でも3社に同時並行で見積りを依頼し、条件を比較してから契約先を決めます。

見積り段階では審査が完了していないため、正式な手数料は出ない業者も多いです。それでも「概算でどのくらいか」を聞いておくだけで判断材料になります。

STEP 2: 書類提出・審査(早ければ数時間〜1日)

書類を提出すると審査が始まります。審査期間は業者によって数時間〜数日とばらつきがあります。「即日入金」を謳っている業者は多いですが、書類に不備があったり、売掛先への確認が必要な3社間の場合は即日にならないことも多いです。

書類の不備で審査が止まるケースが現場では多かったです。通帳コピーのページが抜けている・確定申告書の一部しか提出していない・請求書の宛名と売掛先名が一致しないといったミスが多いです。書類を提出する前に、自分でリストと照合してから送る習慣をつけておくといいでしょう。

STEP 3: 契約・同意・入金(最短即日)

審査が通れば契約書が届きます。ここで最も重要な確認ポイントがあります。「償還請求権なし(ノンリコース)」になっているかどうかです。

償還請求権とは、売掛先が支払い不能になった場合に業者が申込者に買い戻しを請求できる権利のことです。ノンリコース(償還請求権なし)であれば、売掛先が倒産しても申込者には請求が来ません。リコースありの契約だと、売掛先が払えなければ自分が払い戻す義務を負います。これは事実上の融資と同じ性質を持ちます。

正規のファクタリングはノンリコースが原則です。契約書に「償還請求権あり」と記載されている場合は、サインする前に内容を徹底的に確認するか、契約自体を見直した方がいいでしょう。

| 確認ポイント | 内容 |

|---|---|

| 個人事業主への対応 | 申込み前に「個人事業主可」かどうか確認する |

| 最低買取金額 | 業者によって1万円〜・10万円〜・30万円〜と異なる |

| 審査期間 | 最短数時間〜数日。即日入金を謳う業者は多い |

| 手数料 | 相見積もり必須。同じ売掛金でも業者間で5%以上差が出ることがある |

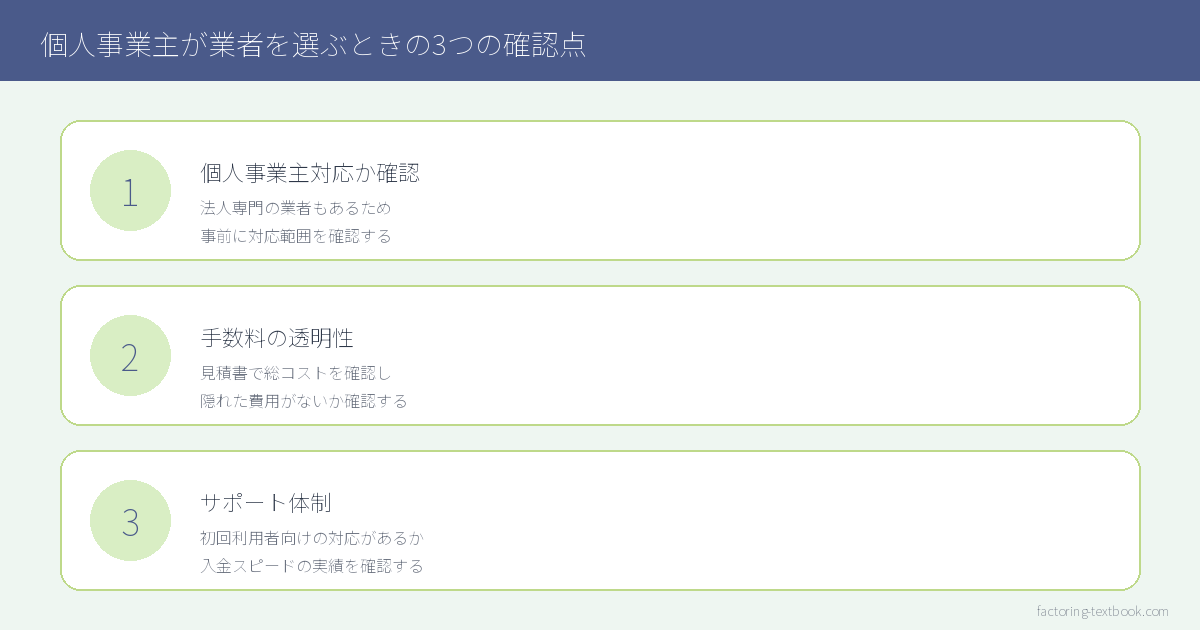

業者を選ぶときの3つの確認点

ファクタリング業界は参入規制が緩く、悪質な業者が一定数存在します。特に個人事業主は情報が少ない状態で申し込むことが多く、不利な条件を押し付けられやすいです。以下の3点を軸に業者を選ぶといいでしょう。

① 「個人事業主対応」と明示しているか

業者のウェブサイトや案内に「個人事業主OK」「フリーランス対応」と明示されているかを確認します。これを明示していない業者は、個人事業主の申込みを実質的に受け付けていない可能性があります。申込み後に「法人のみ対応」と断られるのは時間の無駄です。問い合わせ段階で確認するか、サイトの対応条件を事前にチェックします。

② 手数料の総額が書面で明示されるか

口頭やメールで「手数料8%」と言っていたのに、契約書には別途手数料・事務手数料・登記費用が加算されていたというトラブルは現実に起きています。最終的に支払う手数料の総額が書面で明示されているかを確認します。「見積書」の段階で全費用が記載されていれば信頼できる業者だと判断してよいでしょう。

③ 償還請求権なし(ノンリコース)かどうか

前の章でも触れましたが、これは絶対に確認すべき点です。正規のファクタリング会社はノンリコースを前提としています。「万が一売掛先が払えなかった場合はどうなるか」という質問を業者にぶつけてみるといいでしょう。明確に「弊社への返金義務はない」と答えられない業者は避けた方がいいです。

悪質業者への注意:給与ファクタリングへの誘導

「売掛金ではなく給与を現金化しましょう」という提案をしてくる業者には注意が必要です。いわゆる「給与ファクタリング」と呼ばれるもので、2023年2月の最高裁判決で「貸付にあたる」と明示され、違法と確定しています。給与ファクタリングを勧めてくる業者は、貸金業法に違反した違法業者と考えていいです。絶対に利用しないでください。

個人事業主のファクタリングに関するよくある質問

よく寄せられる質問と回答をまとめました。

Q1. フリーランス(業務委託)でも使えますか?

使えます。フリーランスも個人事業主の一形態であり、業務委託契約に基づく売掛債権であれば対象になります。条件は同じで「売掛先が法人であること」「請求書・契約書があること」が前提です。IT系・クリエイティブ系のフリーランスで、企業との継続取引がある場合は審査が通りやすいです。

Q2. 開業直後でも使えますか?

難しいです。ファクタリング業者が審査で見るのは「過去の取引実績」「通帳への入金履歴」です。開業直後はこれらがほぼゼロの状態になります。確定申告書もまだありません。業者によっては「売掛金が発生している状態」を最低条件として設けているところもあります。条件を満たしていれば申込める可能性はゼロではありませんが、審査通過は厳しいと思っておく方がいいです。開業直後の資金調達は日本政策金融公庫の「新規開業・スタートアップ支援資金」を先に検討することをお勧めします。

Q3. 売掛先に利用が知られますか?

2社間ファクタリングを選べば、原則として売掛先への通知は不要です。売掛先には関知させずに手続きが完了します。3社間の場合は売掛先への通知と同意が必要なため、利用の事実が相手に伝わります。「取引先に資金繰りの状況を知られたくない」という場合は2社間一択になりますが、その分手数料は高くなります。

Q4. 確定申告ではどう処理しますか?

ファクタリングで売掛債権を売却した場合、売掛金の売却として処理します。手数料として差し引かれた金額は「売上債権売却損」として経費に計上するのが一般的な処理です。消費税については、売掛債権の譲渡は非課税取引となるため手数料部分に消費税は課税されませんが、詳細は担当の税理士に確認することをお勧めします。基本的な考え方は「売掛金を現金化する取引」であり、借入金にはなりません。

Q5. 確定申告をしていない場合でも申し込めますか?

確定申告書は多くの業者が必要書類として求めます。未申告の場合は、事業の実態・売上規模を示す書類がないとみなされ、審査落ちになるケースがほとんどです。白色申告でも申込可能な業者は存在しますが、まず確定申告を済ませることが先決です。当年分がまだの場合は、前年分の申告書で審査を受け付けてもらえるか業者に確認してください。

Q6. 個人事業主の場合、法人より手数料が高くなりますか?

個人事業主の手数料は法人より2〜5%ほど高くなる傾向があります。理由は取引規模が小さく、審査に使える財務情報が少ないためです。ただし、売掛先が大手法人(上場企業・官公庁など)であれば、個人事業主でも法人並みの手数料水準で審査されることがあります。売掛先の信用力が最も大きく手数料に影響します。

Q7. 個人の銀行口座で振込を受け取れますか?

個人口座でも受け取れる業者は多くあります。ただし、事業用口座(屋号付き口座)の方が審査で事業の実態が確認しやすく、通過率が高い傾向があります。個人口座での審査が難しい場合は、事業用口座を開設した上で申し込むことをお勧めします。

Q8. 売掛金が少額(50万円以下)でも使えますか?

少額対応している業者を選べば利用できます。業者によっては「最低買取金額50万円以上」などの制約がありますが、フリーランス・個人事業主に特化した業者の中には10万円〜の小口に対応しているところもあります。申込前に「最低買取金額はいくらですか」と事前確認することで、対応可能な業者を絞り込めます。

Q9. 副業の売掛金でもファクタリングは使えますか?

副業であっても、個人事業主として開業届を出しており、売掛先が法人で請求書が発行されている取引であれば対象になり得ます。ただし副業の場合、取引規模が小さく継続性の証明が難しいため、審査通過のハードルは本業のみの個人事業主よりも高くなります。業者によっては「本業としての事業実績がない場合は対象外」としているケースもあるため、申込み前に確認が必要です。

Q10. 複数の売掛金をまとめてファクタリングに出せますか?

複数の請求書をまとめて申し込むことは可能です。むしろ合計金額が大きくなるため、業者にとっても効率がよく、手数料率が下がる交渉材料になることがあります。ただし、売掛先ごとに審査が行われるため、すべての売掛先が審査を通過するとは限りません。売掛先が異なる場合は、それぞれの信用力が個別に評価されます。

まとめ|個人事業主がファクタリングを使う条件

個人事業主がファクタリングを使う上で押さえておくべきポイントを整理します。

使えるケース

- 売掛先が法人(法人登記あり)で、継続取引の実績がある

- 請求書・業務委託契約書など取引を証明できる書類が揃っている

- 過去に信用情報の問題があっても利用できる可能性がある(信用情報機関への照会は業者には行えない構造)

使えないケース

- 売掛先が個人・フリーランス(法人格なし)

- 請求書がない、または口頭発注のみ

- 開業直後で売掛実績・通帳入金履歴がない

- 売掛金が少額(3万円未満は対応業者が限られる)

次のアクション3ステップ

① 「自分の売掛先が法人かどうか」を確認します。国税庁の法人番号公表サイト(houjin-bangou.nta.go.jp)で法人名を検索すれば無料で確認できます。

② 「個人事業主対応」と明示している業者に最低3社、同時並行で見積りを依頼します。1社に絞る前に手数料を比較します。

③ 契約書が届いたら、「償還請求権なし(ノンリコース)」になっているかを必ず確認してからサインします。

ファクタリングは使い方を間違えなければ、資金繰りの緊急手段として有効です。ただし高コストであることを忘れず、あくまでもつなぎの手段として位置づけることが、個人事業主として長く事業を続けるための基本的な姿勢だと私は考えています。業者選びの詳細については、当サイトのおすすめ業者比較記事もあわせて参考にしてください。

コメント