- ファクタリング会社を選ぶ7つの評価基準(具体的な数字つき)

- 目的別の選び方(急ぎ・個人事業主・コスト重視)

- 悪徳業者を見分ける3つのサインと回避策

- 業者比較でやりがちな失敗パターン

ファクタリングを検討し始めると、業者の多さに戸惑うことが少なくありません。 手数料・入金スピード・審査基準と、業者によって条件が大きく異なるため、「どこでも同じ」という判断は資金繰りのリスクになります。

実際の取引現場で共通して言えるのは、「目的が明確であれば、選ぶべき業者は自ずと絞られる」ということです。

この記事では、業者選びの7つの評価基準を整理したうえで、目的別の選び方・悪徳業者の見分け方まで網羅します。 比較検討の軸を持つことが、最短・最適な資金調達への近道です。

ファクタリング会社を選ぶ7つの基準

業者選びを失敗するケースの多くは、「手数料が安いから」という一点だけで判断してしまうことにあります。 手数料以外にも、入金スピード・審査の柔軟性・必要書類数・オンライン対応・個人事業主への対応・信頼性と、評価すべき基準は7項目あります。

手数料率と追加費用の確認

ファクタリングの手数料は、契約形態によって大きく異なります。

2社間ファクタリング(自社と業者の2者で契約)は手数料が8〜18%と幅広く、スピードと引き換えにコストが高くなる傾向があります。

3社間ファクタリング(売掛先も含めた3者で契約)は手数料が2〜9%と低めですが、売掛先への通知が必要になります。

手数料の「下限」だけを見て判断しないことが重要です。「1%〜」と表示されていても、実際の適用は売掛金の質・金額・取引実績によって変わります。

また、審査手数料・振込手数料・事務手数料といった追加費用が別途発生する業者も存在します。

契約前に「総額でいくらかかるか」を確認することが、コスト管理の第一歩です。

入金スピードの実態

ファクタリングの入金スピードは、最短10分から翌日以降まで業者によって大きな差があります。

ただし「最短〇〇分」という表記には注意が必要です。 多くの業者は「受付から審査完了まで」の時間を指しており、実際の振込完了まで含めると時間がさらにかかることがあります。

| 業者名 | 最短入金 | 受付時間 |

|---|---|---|

| ペイトナーファクタリング | 10分 | 平日日中 |

| PAYTODAY | 30分 | 平日 |

| labol(ラボル) | 30分 | 24時間365日 |

| QuQuMo | 2時間 | 24時間365日 |

| ビートレーディング | 2時間 | 平日 |

| OLTA | 即日〜3時間 | 平日 |

| 日本中小企業金融サポート機構 | 3時間 | 平日 |

「今日中に入金が必要」という状況では、受付時間・申込時刻・銀行振込の締め切り時間の3点を確認してから申し込むことが重要です。 午後3時以降の申込では「即日」対応が翌営業日になるケースもあります。

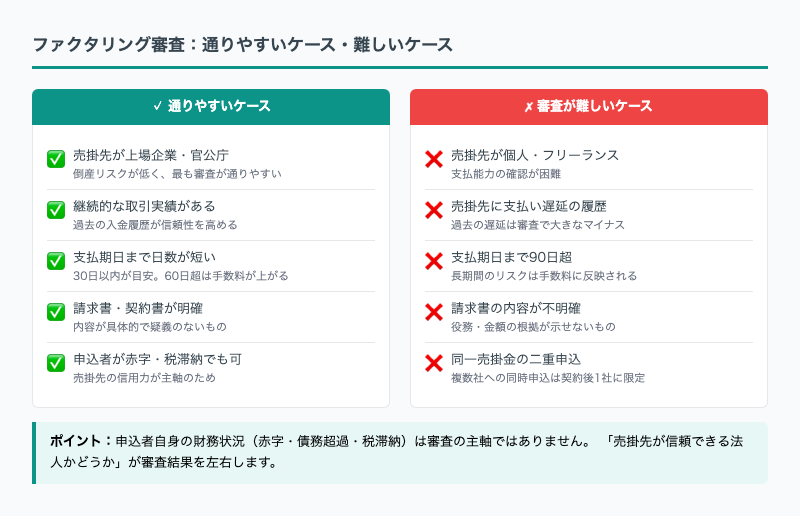

審査基準と通過のしやすさ

ファクタリングの審査で主に評価されるのは、売掛先(請求先)の信用力です。 銀行融資と異なり、申込者自身の財務状況よりも「売掛先がきちんと支払うか」が判断の軸になります。

そのため、以下のような状況でも審査を通過できることがあります。

- 自社が赤字決算である

- 税金・社会保険料の滞納がある

- 創業間もない法人・個人事業主である

- 債務超過の状態にある

審査に必要な書類が少ない業者ほど、申込から審査完了までの時間が短縮されます。 書類の詳細は次の「必要書類の少なさ」で解説します。

「審査に通るか不安」という場合でも、売掛先が信頼性の高い法人であれば申し込む価値があります。 複数業者へ同時に相談を入れ、審査結果を比較する方法も現実的な選択肢です。

必要書類の少なさ

申込に必要な書類の数は、業者によって3点から10点以上まで大きく異なります。 書類が多いほど審査の精度は上がりますが、準備の手間と時間がかかります。

最小構成で対応できる業者では、請求書・入出金明細(通帳コピー)・本人確認書類の3点のみで申込が完了します。 初めてファクタリングを利用する場合や、急ぎの場合は書類の少ない業者を優先すると手続きがスムーズです。

オンライン完結の可否

来店・面談が必要な業者と、申込から契約・入金まですべてオンラインで完結する業者があります。 オンライン完結型は地方の事業者でも利用しやすく、移動時間や交通費が不要です。

近年はAI審査を導入し、書類のアップロードだけで審査が完了する業者も増えています。 PAYTODAY・OLTA・ペイトナーファクタリングなどがオンライン完結型の代表例です。

個人事業主への対応

すべてのファクタリング業者が個人事業主に対応しているわけではありません。 対応していても、最低取引金額・利用可能な業種・初回利用の上限額に制限が設けられています。

個人事業主・フリーランスに特化した業者(ペイトナーファクタリング・labol等)は、1万円という少額から利用できる点が特徴です。 法人向け業者に比べて決算書や登記書類が不要な場合が多く、手続きの負担が軽減されます。

業者の信頼性

信頼できる業者かどうかを判断するための指標は複数あります。

- 累計取引件数・取引社数:実績が多いほど審査ノウハウが蓄積されています

- 経営革新等支援機関の認定:国から認定を受けた支援機関は一定の信頼性があります

- 契約条件の透明性:手数料・追加費用・償還請求権の有無を明確に開示しているかどうかが重要です

- 運営会社の情報公開:会社概要・代表者名・所在地・設立年が公開されている業者を選んでください

目的別の選び方

「ファクタリングを使う目的」によって、重視すべき基準は変わります。 以下の3パターンに整理して、それぞれの選び方を解説します。

今日中に入金が必要な場合

急いでいる状況では、入金スピードと受付時間の組み合わせが最優先の評価基準になります。

| 業者名 | 最短入金 | 24時間対応 | 面談の要否 |

|---|---|---|---|

| ペイトナーファクタリング | 10分 | 非対応(平日) | 不要(AI審査) |

| PAYTODAY | 30分 | 非対応(平日) | 不要(AI審査) |

| labol(ラボル) | 30分 | 対応 | 不要 |

| QuQuMo | 2時間 | 対応 | 不要 |

| ビートレーディング | 2時間 | 非対応(平日) | 要確認 |

平日日中の申込であれば、PAYTODAY・ペイトナーファクタリングが最短クラスの入金を実現しています。 両者ともAI審査を採用しており、面談・来店不要でオンライン完結できます。

土日・深夜・早朝の急な資金ニーズには、24時間365日対応のQuQuMoまたはlabolが候補になります。 ただし振込処理は銀行営業時間に依存するため、平日に入金を確定させる計画が現実的です。

急ぐほど、申込前に「今から申し込んで本日中に振込が完了するか」を電話やチャットで確認することをお勧めします。 時間的なプレッシャーがあるときこそ、担当者との事前確認が損失を防ぎます。

個人事業主・フリーランスの場合

個人事業主・フリーランスへのファクタリングは、すべての業者が対応しているわけではありません。 また、対応していても最低取引金額・利用可能な業種・請求書の形式などに制限が設けられています。

| 業者名 | 個人事業主対応 | 最低金額 | 手数料 | 特徴 |

|---|---|---|---|---|

| ペイトナーファクタリング | 対応 | 1万円 | 10%(一律) | フリーランス特化。初回上限30万円 |

| labol(ラボル) | 対応 | 1万円 | 10%(一律) | 24時間365日。少額から利用可 |

| QuQuMo | 対応 | 非公表 | 1%〜 | 書類3点のみ。低コストを重視する場合 |

| OLTA | 対応 | 非公表 | 2〜9% | AI審査。スタートアップにも対応 |

| ビートレーディング | 対応 | 非公表 | 2〜12% | 実績豊富。少額にも対応 |

ペイトナーファクタリングとlabolは個人事業主・フリーランスに特化した設計になっており、1万円という低額から利用できる点が特徴です。

ただし手数料が10%固定のため、売掛金の金額が大きいほどコスト負担は増えます。

コストを抑えたい個人事業主には、QuQuMoやOLTAが選択肢になります。

手数料率が変動制のため、信用力の高い売掛先を持っている場合はコストを抑えられる可能性があります。

なお、確定申告書・請求書・通帳のコピーがそろっていれば、多くの業者で申込が可能です。 法人のような決算書・登記書類が不要な点は、個人事業主にとって手続きの負担が少ない点です。

手数料コストを最小にしたい場合

手数料を最小化したい場合は、売掛先の信用力を活かして低レートの業者と交渉することが有効です。

業者選びのポイントは3点あります。

第一に、3社間ファクタリングを選ぶ。

売掛先への通知が必要になる代わりに、手数料が2〜9%と低くなります。 継続的な取引がある売掛先であれば、通知によるリスクは限定的です。

第二に、変動手数料制の業者を使う。

10%固定の業者より、実績や売掛先の信用力に応じてレートが下がる業者を選ぶことが重要です。 複数社から審査結果と手数料率を取得し、比較してから契約する方法が最も効果的です。

第三に、実績のある業者を選ぶ。

累計取引件数・取引社数が多い業者ほど、審査基準が洗練されており、適正なレート算出ができる傾向があります。

| 業者名 | 手数料(2社間) | コスト重視の観点での特徴 |

|---|---|---|

| QuQuMo | 1%〜 | 業界最安級。書類3点で申込可能 |

| 日本中小企業金融サポート機構 | 1.5%〜 | 非営利法人。経営革新等支援機関認定 |

| PAYTODAY | 1〜9.5% | AI審査で面談不要。バランス型 |

| OLTA | 2〜9% | AI審査。追加費用の透明性が高い |

| ビートレーディング | 2〜12% | 実績・柔軟性でレート交渉の余地あり |

同じ売掛金でも業者によって手数料が3〜5%異なるケースは珍しくありません。

1回の利用だけでなく、継続利用を前提に複数社を試してみることが長期的なコスト管理につながります。

担保・保証人・手付金を要求する業者は貸金業法上の問題がある可能性があります。不審な点があれば、契約前に金融庁の相談窓口または弁護士に確認してください。

悪徳業者を避ける3つのサイン

ファクタリング市場には、正規の買取型とは似て非なる悪質な業者が一定数存在します。 被害を防ぐために、以下の3つのサインを把握しておくことが重要です。

契約書を見せない業者の手口

正規のファクタリング業者は、必ず書面による契約を交わします。 「急いでいるから口頭で」「契約書は後で送る」という対応は、悪徳業者の典型的な手口です。

確認すべき契約書の内容は以下の通りです。

- 償還請求権(リコース)の有無:売掛先が支払えない場合に申込者が弁済義務を負う「償還請求権あり」の契約は、実質的な貸付になる可能性があります。正規の買取型ファクタリングは「償還請求権なし」が原則です

- 手数料の明記:口頭での説明と契約書の数字が一致しているか確認してください

- 業者の正式名称・住所・連絡先:これらが明記されていない業者は警戒が必要です

「契約内容を確認する時間を欲しい」という要求に対して圧力をかける業者は、それだけで避ける理由になります。

手数料30%超は要注意

ファクタリングの手数料に法律上の上限は設定されていませんが、業界標準として2社間で20%を超える手数料は異常値と判断できます。

30%超の手数料を提示する業者は、実態として高利貸しに近い構造になっている可能性が高いです。

「審査結果が出てから手数料を決める」という業者の場合、事前に「手数料の上限はいくらか」を明確に確認することが必要です。

また、手数料以外の名目(事務費・審査費・保証料など)で追加請求を行う業者も存在します。

| 確認項目 | 注意レベル |

|---|---|

| 手数料20%超 | 要注意 |

| 手数料30%超 | 高リスク・再考を推奨 |

| 事前に総額を教えない | 要注意 |

| 追加費用を契約後に請求 | 悪質業者の特徴 |

契約前に「総コストはいくらか」を書面で確認する習慣が、トラブル防止の基本です。

担保・保証人要求は違法の疑い

正規の買取型ファクタリングに担保・保証人は不要です。

売掛債権を売買する取引である以上、担保を求める合理的な理由がありません。 担保・保証人・手付金を要求する業者は、ファクタリングを装った貸金業の可能性があります。

| 要求の種類 | 正規業者 | 悪徳業者 |

|---|---|---|

| 担保 | 不要 | 要求することがある |

| 保証人 | 不要 | 要求することがある |

| 手付金・保証金 | 不要 | 要求することがある |

| 契約書の交付 | 必ず交付 | 見せない・後送りを主張 |

| 償還請求権 | なし(買取型) | あり(実質貸付) |

ファクタリング会社選びに関するよくある質問

よく寄せられる質問と回答をまとめました。

Q1. ファクタリングは違法ではないのですか?

合法です。ファクタリングは売掛債権の売買取引であり、正規の業者も数多く存在します。ただし、担保・保証人を要求する業者や償還請求権つきの契約は、実質的に貸金業に該当する可能性があります。金融庁も正規のファクタリングと問題ある取引の区別を明示して注意喚起しています。

Q2. 個人事業主・フリーランスでも利用できますか?

対応している業者であれば利用できます。個人事業主対応を明示している業者では、請求書・通帳コピー・本人確認書類の3点で申込可能です。法人向けに比べて利用可能金額の上限が低いケースがある点は把握しておいてください。

Q3. 審査に落ちることはありますか?

審査落ちはあります。主な理由は①売掛先の信用力が低い(個人・フリーランスなど)、②売掛先に支払い遅延の履歴がある、③請求書の内容が不明確で売掛債権と認められない、の3つです。申込者自身の財務状況(赤字・税滞納・債務超過)は多くの業者で審査の主軸ではありません。1社で審査落ちしても、別の業者で通過するケースもあります。

Q4. 売掛先にファクタリング利用がバレることはありますか?

2社間ファクタリングの場合、売掛先への通知は不要なため、通常の取引と変わらない形で入金を受け取れます。3社間ファクタリングは売掛先の同意が必要になるため、利用を知られます。秘密にしたい場合は2社間を選んでください。

Q5. 担保・保証人は必要ですか?

正規の買取型ファクタリングでは不要です。担保・保証人を求める業者は貸金業に近い仕組みである可能性があるため、契約内容を慎重に確認してください。

Q6. 手数料はどのように決まりますか?

手数料は主に①売掛先の信用力、②支払サイト(請求書から入金までの日数)、③売掛金の金額、④取引実績の4要素で決まります。売掛先が上場企業・官公庁であるほど、支払サイトが短いほど手数料は低くなる傾向があります。同一の売掛金でも業者によって手数料が5〜10ポイント差になることは珍しくないため、複数社で比較することが重要です。

Q7. 赤字決算でもファクタリングを使えますか?

利用できます。ファクタリングは申込者(利用者)の財務状態ではなく、売掛先の信用力を審査の軸とします。銀行融資が通らない状況でも、売掛先が信頼できる法人であれば審査が通るケースは多くあります。決算書は事業の実態確認のために求められますが、赤字だから自動的に否決されるわけではありません。

Q8. 初めて利用する場合はどの業者を選べばよいですか?

初回は①オンライン完結型(書類をスマホで撮影して送れる)、②無料見積もり対応(断っても費用がかからない)の2点をまず確認してください。

加えて③実績5年以上の業者を選ぶと安心です。1社だけで決めず、2〜3社に同時問い合わせして手数料と対応速度を比較してから決めましょう。

まとめ|業者選びのポイント

ファクタリング会社を選ぶ際の評価基準を7項目に整理し、目的別の選び方と悪徳業者の見分け方を解説しました。

| 確認項目 | チェックポイント |

|---|---|

| 手数料 | 下限だけでなく総コストを確認。追加費用の有無も必ず確認 |

| 入金スピード | 「最短」の定義と受付時間・振込締め切りを確認 |

| 審査基準 | 売掛先の信用力が主軸。自社の財務状況は主要因ではない |

| 書類の少なさ | 最小3点(請求書・入出金明細・本人確認)で対応できる業者を優先 |

| オンライン完結 | 来店不要で対応可能かを確認 |

| 個人事業主対応 | 対応業者を事前に確認。最低金額も確認する |

| 信頼性 | 取引実績・認定機関・償還請求権なしかどうかを確認 |

業者選びで最も避けるべきミスは、「手数料の下限だけで判断すること」と「担保・保証人を求める業者を見過ごすこと」の2点です。

急いでいる状況でも、契約書の内容確認と総コストの把握は省略しないでください。 目的を明確にしたうえで複数の業者を比較し、条件に合う1社に絞るという手順が、ファクタリングを有効な資金調達手段として使いこなすための基本です。

手数料相場・2社間と3社間の詳しい違いについては、ファクタリング手数料の相場と計算方法と2社間・3社間ファクタリングの違いもあわせてご覧ください。

コメント