決算書では利益が出ているのに、来月の給与が払えない。利益と現金が入るタイミングのズレが、黒字倒産を引き起こします。帝国データバンクの調査では、2024年に休廃業・解散した企業の51.1%が直近期で黒字でした。倒産に限った統計ではありませんが、黒字であっても経営が行き詰まるケースは珍しくありません。

FA会社で8年間、まさにこの状態で駆け込んでくる経営者を見てきました。この記事では、黒字倒産が起きる仕組みと予兆の見抜き方、業種別のリスク、防ぐための具体策を解説します。

- 黒字倒産が起きる仕組みと「利益≠現金」の構造

- 自社の危険度がわかる予兆チェックリスト(数値基準付き)

- 業種別のリスクと黒字倒産を防ぐ6つの方法

黒字倒産の怖さは、利益が出ている間に資金ショートが近づくことです。決算書だけでは見えにくいので、入金予定と支払い予定を30日、60日、90日に分けて見ます。

- 30日以内:給与、外注費、仕入れ、税金・社会保険料の支払いが先に来ないか

- 60日以内:売掛金の入金日と借入返済日が同じ月に重ならないか

- 90日以内:受注増で仕入れ・人件費だけが先に増えていないか

表で確認したい場合は資金繰り表の作り方、売掛金の入金待ちが原因ならファクタリングの仕組みも合わせて確認してください。

黒字倒産はなぜ起きるのか?利益と現金のズレが原因

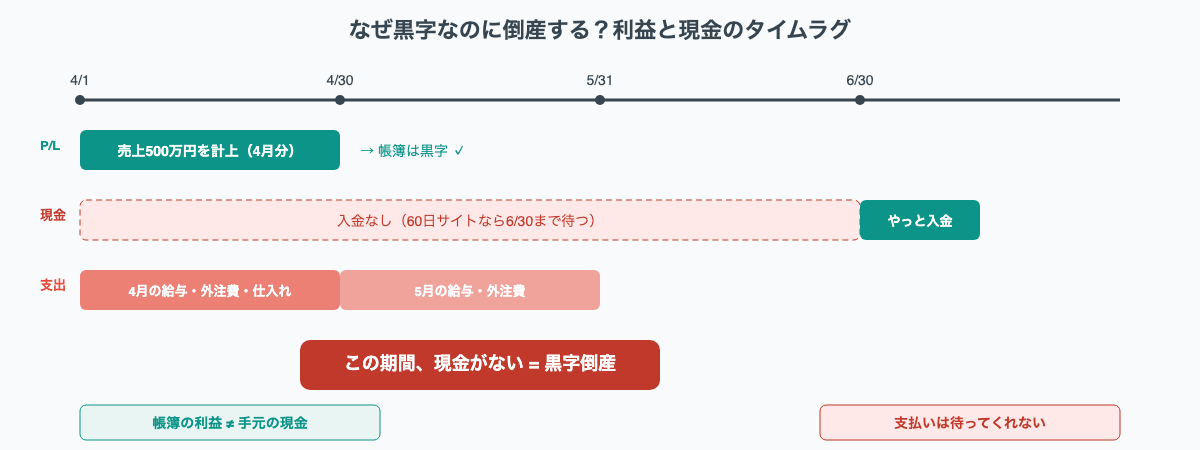

黒字倒産が起きる理由は1つです。利益が計上されるタイミングと、現金が入るタイミングがずれるからです。売上を計上しても入金は1〜4か月後。その間に給与・外注費・仕入れの支払い期日が来ます。この時間差を埋める現金がなくなった瞬間、黒字でも倒産します。

帳簿の利益と手元の現金は別物

損益計算書(P/L)に表示される「利益」は、売上から費用を差し引いた数字です。しかしこの利益には「まだ入金されていない売掛金」も含まれています。

たとえば4月に500万円の売上が立っても、入金が6月末なら、4月時点の手元現金は1円も増えていません。一方で4月の給与・外注費は4月中に支払わなければなりません。帳簿は黒字、でも金庫は空。これが黒字倒産の正体です。

入金と支払いの時間差が命取りになる

商取引では「月末締め翌月末払い」や「月末締め翌々月末払い」が一般的です。この支払いサイトが長いほど、利益と現金のズレは大きくなります。

| 支払いサイト | 月商500万の滞留売掛金 | 黒字倒産リスク |

|---|---|---|

| 30日 | 約500万円 | 低い |

| 60日 | 約1,000万円 | 要注意 |

| 90〜120日 | 約1,500〜2,000万円 | 危険 |

成長企業ほど危ない理由

売上が伸びている会社ほど、黒字倒産のリスクは高まります。売上が増えれば売掛金も増えますが、入金は数か月先です。一方、仕入れ・人件費・外注費は即座に増加します。

審査の現場では、「受注が好調で人を増やした直後に資金ショートした」という相談が毎月のようにありました。成長は資金を食います。売上が前年比150%に伸びた会社は、運転資金も150%必要になるという単純な事実を見落としがちです。

黒字倒産を引き起こす5つの原因

「利益と現金のズレ」を引き起こす具体的な要因をまとめます。

| 原因 | 仕組み | 危険な業種 |

|---|---|---|

| 売掛金の回収遅延 | 支払いサイトが長いほど入金が遅れ、運転資金が膨張 | 建設・運送 |

| 過剰在庫 | 在庫は帳簿上「資産」だが、売れるまで現金にならない | 製造・小売 |

| 売上の急増 | 売上増で仕入・人件費が先に増え、入金が追いつかない | IT・ベンチャー |

| 過度な設備投資 | 投資額はP/Lに一括計上されず、現金だけが先に出ていく | 製造・物流 |

| 取引先の倒産(連鎖倒産) | 大口取引先が倒産すると売掛金が一気に回収不能に | 全業種 |

実際に起きた黒字倒産の事例

黒字倒産は教科書の中の話ではありません。上場企業でも実際に起きています。有名な2社の事例と、FA会社で私が実際に見た中小企業の前兆パターンを紹介します。

アーバンコーポレイション:過剰在庫が現金を食い潰した

2008年8月、不動産開発の株式会社アーバンコーポレイションが民事再生法の適用を申請しました。負債総額は約2,558億円です。

同社は2008年3月期に売上高約2,436億円・経常利益約616億円と過去最高の業績を記録していました。過去最高益のわずか5か月後に倒産したのです。

原因は不動産の過剰在庫です。サブプライムローン問題で不動産市況が急激に悪化し、仕入れた物件が売れなくなりました。帳簿上は資産として計上されていても、現金には変わりません。金融機関からの融資引き上げも重なり、資金繰りが行き詰まりました。

江守グループHD:取引先の資金難が連鎖した

2015年4月、化学品商社の江守グループホールディングスが民事再生法の適用を申請しました。負債総額は約711億円です。

同社は5期連続で経常利益が黒字、増収増益を続けていました。倒産の引き金は、中国子会社の売掛金が回収不能になったことです。中国の取引先から代金が回収できなくなり、2010年3月期から5年連続で営業キャッシュフローがマイナスでした。

帳簿上は利益が出ていても、現金が入ってこない状態が5年も続いていた。決算書の「利益」だけを見ていては、この危険信号を見逃します。

月商800万円の建設会社が陥った前兆パターン

FA会社に勤めていた頃、ある建設会社の社長から相談を受けました。月商800万円、利益率も8%で黒字経営。しかし元請の支払いサイトが120日で、常時3,200万円の売掛金が滞留していました。

社長は「利益が出ているから大丈夫」と思い込んでいました。しかし大型案件を2件同時に受注した結果、外注費の先払いが一気に膨らみ、翌月の給与が払えなくなりました。

このケースでは売掛金をファクタリングで早期現金化して急場をしのぎ、その後、元請との支払い条件の見直しを進めました。「利益が出ているから安心」は黒字倒産に至る最も危険な思い込みです。

自社は大丈夫か?予兆チェックリスト

黒字倒産には必ず予兆があります。以下の3つの指標を月次で確認してください。1つでも危険ラインを超えていれば、早急に資金繰りの見直しが必要です。

売上債権回転期間の危険ライン

売上債権回転期間とは、売掛金が入金されるまでの平均日数です。計算式は「売上債権 ÷ 売上高 × 365日」で求めます。

| 回転期間 | 判定 | 対応 |

|---|---|---|

| 30日以内 | 良好 | 現状維持 |

| 31〜60日 | 標準 | 短縮交渉を検討 |

| 61〜90日 | 要注意 | サイト短縮交渉 or ファクタリング検討 |

| 91日以上 | 危険 | 即座に資金繰り改善策を実行 |

全業種の目安は約60日前後です(財務省「法人企業統計調査」のデータに基づく)。自社の数値がこの目安より大幅に長い場合、黒字倒産リスクは高まっています。

手元流動性比率で判断する

手元流動性比率は、「(現金+預金+短期有価証券)÷ 月商」で計算します。中小企業の目安は1.7か月分。2か月分あれば合格、3か月分あれば安心です。

1か月分を切っている場合は、1回の入金遅延で資金ショートする可能性があります。手元流動性が月商の1か月分未満なら、黒字倒産の予兆と考えてください。

月次で確認すべき3つの数値

- 売上債権回転期間:前月より長くなっていないか。61日超は要注意

- 手元流動性比率:月商1.7か月分を下回っていないか

- 営業キャッシュフロー:3か月連続でマイナスなら危険信号。江守GHDは5年連続マイナスだった

業種別の黒字倒産リスク

黒字倒産のリスクは業種によって大きく異なります。支払いサイト・在庫構造・先行投資の大きさが業種ごとの危険度を決めます。

| 業種 | リスク | 主な要因 | 典型的な危険パターン |

|---|---|---|---|

| 建設業 | 最も高い | 支払いサイト90〜120日 + 材料費・外注費の先払い | 大型案件の受注直後に資金ショート |

| 製造業 | 高い | 在庫+設備投資の二重負担 | 設備更新後に受注が減少 |

| 運送業 | 高い | 燃料費・人件費が先払い + サイト30〜60日 | 燃料高騰時に資金が追いつかない |

| IT・サービス業 | 中(急成長時に高い) | 人件費の急増 + 大手クライアントの60日サイト | 大型受注で人員拡大した直後 |

| 小売・飲食 | 低い(通常時) | 現金売上中心で回収リスクが小さい | 多店舗展開の投資回収に失敗 |

※中小企業庁「取引条件改善に関する調査」・帝国データバンク「倒産集計」および業界慣行に基づく評価

建設業は支払いサイトと先行投資で最もリスクが高い

建設業は黒字倒産の最多発業種です。元請→1次下請→2次下請と階層が深くなるほど、末端の業者は入金まで長く待たされます。材料費と外注費は工事着手と同時に発生するのに、入金は完了後90〜120日後です。

相談窓口で対応していた頃、建設業の社長から「受注は増えているのに現金がない」という相談が最も多かったです。受注が増えるほど先払いの外注費も増え、資金繰りが悪化する。成長が倒産リスクに直結する構造的な問題です。

製造業は在庫と設備投資の二重負担

製造業は原材料の在庫と設備投資という2つの資金負担を同時に抱えます。原材料を仕入れてから製品が売れるまでの期間が長く、その間の資金を手当てする必要があります。

さらに設備投資は損益計算書上では減価償却費として数年に分散されますが、実際の支出は投資時に一括です。P/Lの利益と現金の動きが最も乖離しやすい業種です。

IT・サービス業は急成長時の落とし穴

IT業界は在庫を持たないため、通常時の黒字倒産リスクは比較的低いです。しかし急成長フェーズでは人件費の先払いが急増し、大手クライアントからの入金は60日サイトで遅れてきます。

特にフリーランスから法人化して人を雇い始めた直後は危険です。毎月の固定費が一気に増えるのに、売上の入金サイクルは変わりません。

黒字倒産を防ぐ6つの方法

黒字倒産を防ぐ方法は、すべて「手元の現金を確保する」ことに帰着します。利益を出すことよりも、現金を手元に残すことが優先です。

資金繰り表を毎月作る

最も基本的で効果的な対策です。資金繰り表とは、今後3〜6か月の入金予定と支出予定を時系列で並べた表です。

これを作るだけで「何月に資金が不足するか」が事前に見えます。問題が見える時期が早ければ早いほど、打てる手は多くなります。毎月の月末に翌月〜3か月先の資金繰りを更新する習慣をつけてください。

支払いサイトを短縮する

売掛金の入金を早めることで、利益と現金のズレを小さくできます。取引先への短縮交渉、新規契約での条件設定、取適法(旧・下請法)の基準変更を交渉材料に使うなど、具体的な方法は「支払いサイトとは?計算方法・業種別の相場・短縮する方法を解説」で詳しく解説しています。

ファクタリングで売掛金を早期現金化する

支払いサイト自体を変えられない場合、ファクタリングで売掛金を支払い期日前に現金化する方法があります。60日サイトの売掛金でも最短即日で資金化可能です。

手数料(2社間で8〜18%が相場)はかかりますが、黒字倒産を防ぐための緊急手段としては有効です。手数料の詳細は「ファクタリング手数料の相場」を参照してください。

在庫を適正水準に管理する

在庫回転率(売上原価÷平均在庫高)を月次で把握し、前月比で悪化していないか確認します。在庫が増えていれば、仕入れの抑制や値引き販売による在庫圧縮を検討してください。

取引先を分散する

売上の30%以上を1社に依存している場合、その取引先が倒産すれば連鎖倒産のリスクがあります。新規取引先の開拓で依存度を下げることが、最も確実なリスク分散策です。

銀行融資の枠を平時に確保しておく

資金繰りが苦しくなってから融資を申し込んでも、審査に通りにくくなります。業績が好調なうちに銀行との関係を構築し、融資枠を確保しておくことが重要です。正直なところ、これが最も見落とされがちな対策です。

黒字倒産に関するよくある質問

よく寄せられる質問と回答をまとめました。

黒字倒産とは何ですか?

決算上は利益が出ているにもかかわらず、手元の現金が不足して支払いができなくなり倒産することです。利益が計上されるタイミングと現金が入るタイミングのズレが原因です。

黒字倒産と赤字倒産の違いは何ですか?

赤字倒産は損益計算書が赤字(売上より費用が多い)で倒産するケースです。黒字倒産は損益計算書は黒字なのに、キャッシュフロー(現金の流れ)が詰まって倒産するケースです。原因がP/Lにあるか、キャッシュフローにあるかの違いです。

黒字倒産はどのくらいの割合で起きていますか?

帝国データバンクの調査によると、2024年に休廃業・解散した企業の51.1%が直近期で黒字でした。倒産企業に限定した統計は公表されていませんが、黒字企業の経営破綻は珍しくない現象です。

黒字倒産したら社長個人も借金を背負いますか?

法人の倒産で社長個人が直接負債を負うことは原則ありません。ただし銀行融資の連帯保証人になっている場合は、個人として返済義務が残ります。経営者保証ガイドラインを活用すれば、一定の条件下で保証債務の減免を受けられる可能性があります。

税理士に相談すれば黒字倒産を防げますか?

税理士は決算書の作成が本業であり、資金繰りの専門家ではないケースが多いです。月次の資金繰り表作成や資金調達の相談は、税理士に加えて銀行の担当者や中小企業診断士にも相談することをおすすめします。

キャッシュフロー計算書はどう読めばいいですか?

営業キャッシュフローがプラスかどうかが最重要です。営業CFがマイナスなら、本業で現金を生み出せていません。3か月以上連続でマイナスが続いていれば、黒字であっても資金繰りの改善が急務です。

ファクタリングで黒字倒産を防げますか?

一時的な資金繰りの改善手段として有効です。支払い期日前の売掛金を現金化できるため、支払いサイトが長い取引先の売掛金を即日資金化できます。ただし手数料がかかるため、恒常的な利用ではなく緊急対策として位置づけてください。

資金繰り表は誰が作るべきですか?

経営者自身が作るか、最低でも確認すべきです。税理士や経理担当者に任せきりにすると、資金ショートの予兆を見逃します。月末に30分かけて翌3か月の入出金予定を確認するだけでも効果があります。

銀行融資とファクタリング、どちらを先に検討すべきですか?

まず銀行融資を検討してください。金利が圧倒的に低い(年2〜3%)ためです。ただし銀行融資は審査に時間がかかるため、緊急の資金需要にはファクタリング(最短即日)が現実的な選択肢です。

連鎖倒産を防ぐにはどうすればいいですか?

売上の30%以上を1社に依存しない取引先分散が基本です。大口取引先の与信管理(帝国データバンクの信用調査等)も有効です。取引信用保険に加入して売掛金の回収リスクをヘッジする方法もあります。

まとめ

黒字倒産は「利益が出ているのに現金が尽きる」ことで起きます。原因は売掛金の回収遅れ・過剰在庫・売上急増・設備投資・連鎖倒産の5つ。いずれも「利益が計上されるタイミングと現金が入るタイミングのズレ」が根本にあります。

予兆は数値で見抜けます。売上債権回転期間が60日を大幅に超えている、手元流動性比率が月商1か月分を下回っている、営業キャッシュフローが3か月連続マイナス。この3つのうち1つでも該当すれば、資金繰りの見直しが必要です。

建設業・製造業・運送業は構造的にリスクが高い業種です。支払いサイトの長さと先行投資の大きさが、利益と現金のズレを拡大させます。成長企業も同様で、売上が前年比150%に伸びれば運転資金も150%必要になります。

今日中にやること:手元流動性比率を計算してください。「(現金+預金)÷ 月商」が1か月分を下回っていれば、黒字倒産の予兆です。資金繰り表の作成と支払いサイトの見直しから始めてください。

コメント