カード売上が予定日に入らないまま、仕入れ代や人件費、家賃の支払日だけが近づく。全東信の端末を使っていた店舗では、何から手を付けるべきか分からず、眠れない時間を過ごしている経営者もいるはずです。

全東信の破産が引き起こした問題は、過去のカード売上が未入金になったことだけではありません。端末停止によって今後の売上機会も失われます。この2つを同じ金額として扱うと、今日必要な運転資金を読み違えます。

この記事では、全東信破産の事実、加盟店への影響、今日やること、公的支援、ファクタリングの可否を順番に整理します。情報は2026年7月13日時点の管財人、行政機関、カード会社などの公表内容に基づいています。

- 全東信が破産した日時と、未確定の被害数字の読み分け

- 未入金、端末停止、支払い先行が資金繰りへ与える影響

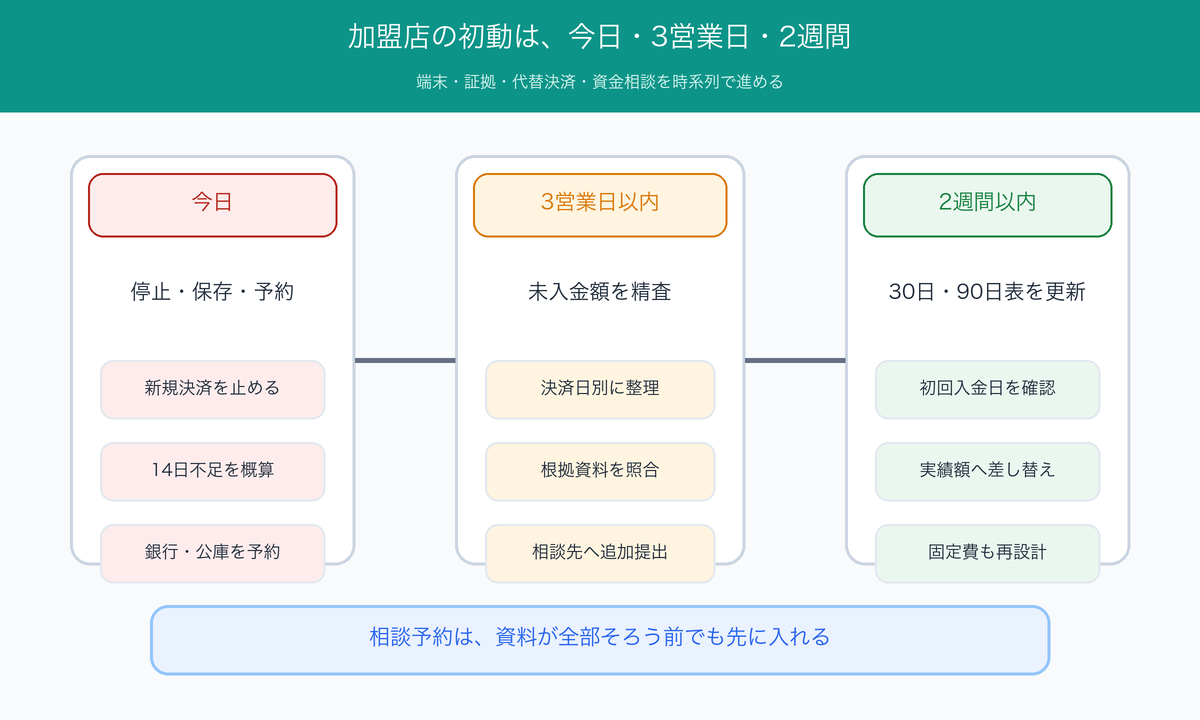

- 加盟店が今日、3営業日以内、2週間以内に進める対応

- 銀行、日本公庫、信用保証協会へ相談できる支援策

- 全東信の未入金と、ファクタリングできる売掛金の境界

- 全東信経由の新規決済を直ちに止める

- 管理画面に入れるうちに、明細をCSV・PDFで保存する

- 現預金と確実な入金から、今日から14日以内の支払額を引く

- 概算がマイナスなら、資料の完成を待たず今日中に取引銀行と日本公庫へ予約を入れる

- 債権回収や届出代行を名乗る連絡に、その場で送金しない

相談時の伝え方:「全東信の未入金見込み額は○円、現在の現預金は○円、次の支払日は○月○日で○円、14日以内に○円不足する見込みです。代替決済は○日に申請済みです」と数字を伝えます。

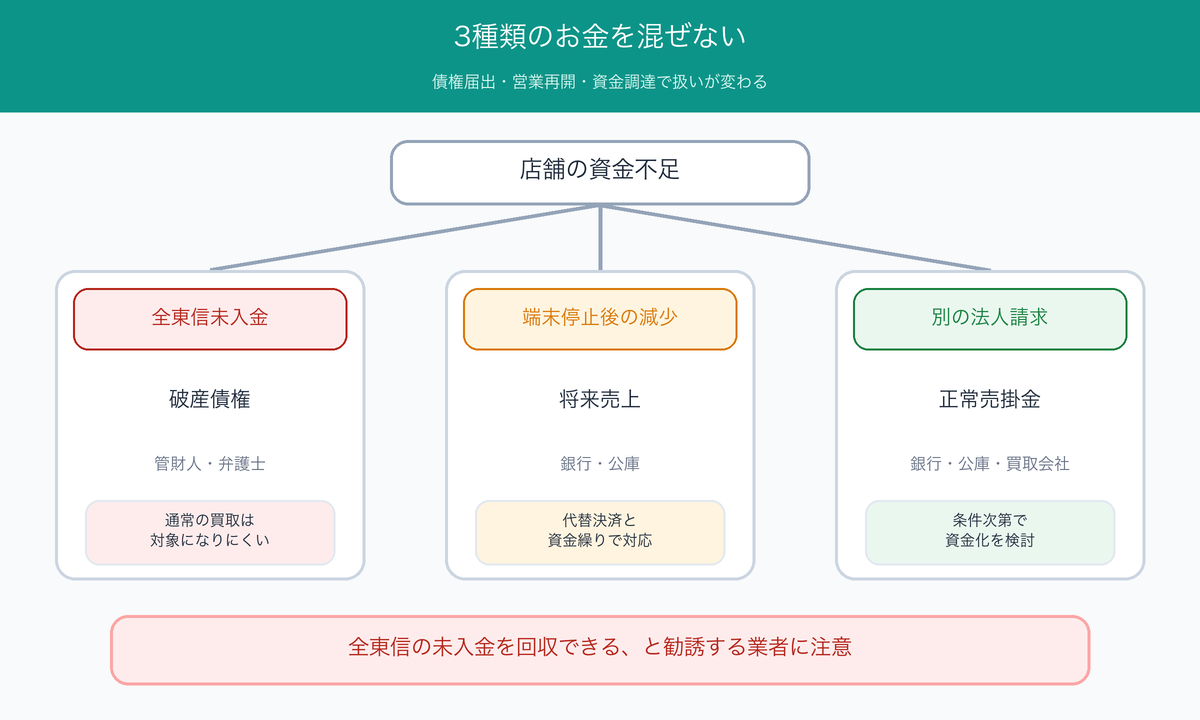

全東信に対する未収売上金は破産債権であり、通常のファクタリングで回収する売掛金とは扱いが異なります。

全東信破産の要点は?

株式会社全東信は、2026年7月6日正午に大阪地方裁判所から破産手続開始決定を受けました。同社のカード決済代行と付帯サービスは停止し、破産開始前の未収売上金は破産債権として扱われます。

7月6日に破産開始

破産管財人の公式告知によると、事件番号は大阪地方裁判所「令和8年(フ)第3500号」で、印藤弘二弁護士が破産管財人に選任されました。破産開始後の全東信の財産は管財人が管理します。

東京商工リサーチは、2025年3月期決算時点の負債総額を約1,259億2,900万円と報じています。この数字は会社全体の負債であり、加盟店の未入金額そのものではありません。

決済サービスは停止

管財人は、全東信とのクレジットカード決済代行と付帯サービスを中止したと告知しています。端末が作動しても、全東信のサービスを使った新規決済は行わないでください。

JCBも7月6日付でサービスの即日中止を案内しました。別のカード会社や決済事業者と新たに契約しない限り、従来の端末だけでカード決済を再開できるとは限りません。

被害数字は確定前

全東信をめぐっては、20万店、約2万店、50億円超、約217億円、約1,259億円という数字が報じられています。それぞれの意味と基準日が違うため、ひとまとめにできません。

| 数字 | 意味 | 扱い |

|---|---|---|

| 20万店超 | 2018年9月時点の累計加盟店数 | 現在の被害店舗数には使わない |

| 約2万店 | 未入金が生じた店舗数の報道値 | 確定値と断定しない |

| 50億円超 | 今回の被害総額の可能性を示す報道値 | 今後変わる可能性がある |

| 約217億円 | 未計上だったとされる未払立替精算金 | 最終被害額と同一視しない |

| 約1,259億円 | 2025年3月期決算時点の全社負債 | 加盟店被害額と分ける |

約2万店と50億円超は、TBSが7月11日に報じた規模です。約217億円は東京商工リサーチが報じた未計上の未払立替精算金で、個別加盟店へ戻る金額を示すものではありません。

2026年7月13日時点では、全加盟店の被害件数と最終被害額は確定していません。「20万店すべてが被害を受けた」「50億円の被害で確定した」とは書けない段階です。

全東信の加盟店への影響は?

加盟店は、過去売上の未入金と、端末停止による今後の売上機会減少を同時に受ける可能性があります。さらに、仕入れ、人件費、家賃、税金などは予定どおり支払日を迎えます。

過去売上が未入金

破産開始前に全東信のサービスで決済し、同社から立替払いを受け取っていない売上は、管財人の公式告知で「未収売上金」とされています。従来の入金予定日に支払われる扱いは終わり、破産手続の中で処理されます。

ここで注意したいのは、売上が消えたと即断することです。配当の有無と配当率は未定ですが、債権額を裏付ける資料がなければ、後の手続で説明しにくくなります。回収見込みを決めつける前に、証拠をそろえます。

カード端末が停止

全東信の端末で新規カード決済を受けられない店舗は、現金、既存のQR決済、他社端末などへ切り替える必要があります。カード払いを希望する予約客へ事前連絡が必要になる店舗もあるでしょう。

代替サービスを契約できても、決済手数料、入金回数、振込条件は全東信と同じとは限りません。初回入金日と30日資金繰り表の入金欄を結び付け、口座残高がいつ回復するかを確認します。

予約を受けている店舗は、来店後の会計で初めてカード停止を伝えると、キャンセルや苦情につながります。予約確認メール、店頭掲示、SNSを使い、現金や利用可能な決済手段を事前に伝えてください。新しい端末が届くまでの期間も、日別の売上減少として記録します。

支払いが先に来る

飲食店なら食材と酒類、美容店なら商材と家賃、小売店なら仕入れ代が先に出ます。例えば、全東信の未入金100万円は破産債権一覧へ、端末停止後の売上減少50万円は期間と比較基準を明記した営業影響表へ記入します。この2金額は単純に加算せず、14日資金繰り表では確実な入金と支払いを日付別に計算します。

| 影響 | 起点 | 集計する金額 | 先に進める対応 |

|---|---|---|---|

| 過去売上の未入金 | 破産開始前の決済 | 未収売上金 | 証拠保存・管財人情報 |

| 将来売上の減少 | 端末停止後 | 前年・直近平均との差 | 代替決済・顧客案内 |

| 支払い先行 | 仕入れ・給与・家賃 | 14日以内の支払総額 | 銀行・公庫・支払相談 |

未入金だけを資金不足額に置くと、端末停止後の売上減少が抜けます。逆に、将来の売上減少まで破産債権として集計すると、管財人へ示す債権額が膨らみます。過去の未収売上金と将来の機会損失は別々に管理してください。

高橋廉

高橋廉未入金額だけを「必要資金」とすると、端末停止後の売上減少が抜けます。破産債権、営業影響、14日不足額の3つに分けると、管財人、金融機関、支払先へ同じ数字で説明しやすくなります。

今回の未入金を自社の倒産リスクへ置き換えて確認するなら、黒字でも現金が尽きる仕組みと、資金繰り悪化の早期サインも押さえてください。

加盟店が今日やることは?

今日中に、端末停止、証拠保存、代替決済の案内・申請、14日不足額の概算、銀行・日本公庫への予約まで着手します。従業員がいる店は顧客案内と資料保存を分担します。一人経営なら、支払方法の案内を先に出し、まず30分で現預金・確実な入金・14日以内の支払いを概算します。

今日:停止・保存・概算・予約

新規決済を止め、明細を保存し、代替決済を案内・申請します。14日不足額を概算し、マイナスなら銀行と公庫へ予約を入れます。

3営業日以内:未入金額を精査

決済日別の未入金表を作り、すでに予約した銀行・公庫の担当者へ根拠資料を追加提出します。

2週間以内:30日・90日表を更新

代替決済の初回入金日を確認し、実際の入金条件で30日後・90日後の口座残高を再計算します。

予約日までに未入金額を精査し、必要な追加資料を提出します。全資料がそろうまで電話を待つと、相談日と審査開始も後ろへずれます。

高橋廉FA会社で相談を受けていた頃も、資料の完璧さより、現預金、次の支払日、不足額を先に出せる経営者のほうが相談を進めやすい状態でした。概算で予約を入れ、根拠資料は後から補う順番で構いません。

全東信端末を止める

ここでは、端末番号と設置状況を記録します。管財人Q&Aは、端末を今後一切使用できないと案内しています。7月6日正午以降に端末で決済した取引の扱いは、2026年7月13日時点で「追って案内」とされています。

貸与端末の返却についても続報待ちです。処分したり他社へ渡したりせず、端末番号と設置状況を写真で残し、管財人やカード会社からの案内を待ちます。

売上証拠を保存する

- 全東信との契約書・加盟店規約

- 決済日別のカード売上明細

- WEB明細の画面・PDF・CSV

- 売上伝票・レシート・取消伝票

- 過去の入金履歴が分かる通帳

- 端末番号・加盟店番号・管理画面ID

- 全東信やカード会社への問い合わせ履歴

管理画面へアクセスできるうちに、未入金が疑われる期間だけでなく、照合用として過去3回分の入金対象期間も保存します。画面のスクリーンショットだけでなく、CSVやPDFをダウンロードできるなら元データも残します。ファイル名に決済期間と取得日を入れると、後で税理士や弁護士へ渡しやすくなります。

代替決済を確保する

現金だけで営業を続ける店舗は、店頭、予約サイト、SNSで支払方法の変更を案内します。すでに別のQR決済や端末があるなら、利用可能なブランドと入金口座を点検してください。

新しい決済サービスでは、申込審査の完了日と売上の初回入金日を分けて把握します。審査が終わっても、翌日に売上金が入るとは限りません。振込手数料、最低振込額、入金回数も資金繰りへ影響します。

通常の入金待ちと、今回のような破産による未入金では対応が変わります。支払日が迫っているときの基本動作は、次の記事でも整理しています。

未入金額はどう集計する?

最終入金日を基準に決済日別の売上を並べ、入金済み、全東信未入金、今後の売上減少へ分けます。さらに、全東信と無関係な法人売掛金は別枠で管理します。

最終入金日を置く

通帳で最後に全東信から入金された日と金額を特定します。その入金がどの決済期間に対応するか、過去の明細と照合してください。入金日だけで区切ると、締め日をまたぐ売上を重複集計するおそれがあります。

通常の入金サイクルを記憶だけで復元せず、過去3回分の入金と明細を並べます。どの決済がどの振込に含まれたかを特定できれば、未入金の開始日が絞れます。

決済日別に集計

| 決済日 | 売上額 | 入金予定日 | 入金 | 証拠 |

|---|---|---|---|---|

| 6月30日 | 80,000円 | 7月5日 | 未入金 | WEB明細・伝票 |

| 7月4日 | 120,000円 | 7月10日 | 未入金 | WEB明細・レシート |

上の金額は記入例です。実際の表では、取消、返品、チャージバックなども別行にして、売上総額から差し引いた根拠を残します。税理士や弁護士へ渡す表は、元資料と合計額が一致する状態に整えます。

3種類のお金に分ける

高橋廉証拠をまとめるときは、全東信への未収売上金と、端末停止後に失った売上を混ぜないでください。資金繰り表では両方を扱いますが、破産債権として示すのは契約と決済記録で裏付けられる金額です。

| 区分 | 内容 | 使う表 | 主な相談先 |

|---|---|---|---|

| 全東信未入金 | 決済済みで立替払い前の売上 | 債権一覧・資金繰り表 | 管財人・弁護士 |

| 将来売上の減少 | 端末停止後の機会損失 | 資金繰り表 | 銀行・公庫 |

| 別の正常売掛金 | 法人宴会・卸売・法人契約など | 売掛金台帳・資金繰り表 | 銀行・公庫・資金化会社 |

この3分類が、債権届出と資金調達を混同しないための土台です。破産手続で扱う金額と、営業再開までに必要な現金を別々に出せば、相談先へ状況を短く説明できます。

資金繰りをどう守る?

14日、30日、90日の不足額を出し、延滞する前に取引銀行と日本政策金融公庫へ同時に相談します。融資実行までの空白には、支払い条件の変更や納付猶予も組み合わせます。

14日不足額を出す

緊急時は、精密な年次計画より14日間の日繰り表が先です。今日の現預金へ、確実な入金だけを加え、給与、仕入れ、家賃、借入返済、税・社会保険料を日付順に引きます。

| 期間 | 把握すること | 主な行動 |

|---|---|---|

| 14日 | 給与・仕入れ・家賃までの不足額 | 銀行・公庫・支払先へ即相談 |

| 30日 | 代替決済の初回入金と固定費 | 返済条件・納付猶予を相談 |

| 90日 | 新しい入金サイクルで残る資金 | 借入返済と固定費を再設計 |

売上予定を満額で入れると不足額が小さく出ます。入金日と金額が確定していない売上は別欄に置き、確実な入金だけで最低残高を算出してください。

今日の現預金が180万円、14日以内の確実な入金が120万円なら、使える資金は300万円です。同じ期間の給与120万円、仕入れ100万円、家賃40万円、返済30万円、税・社会保険料50万円を合計すると、支払いは340万円になります。

300万円-340万円=40万円不足です。ここへ全東信の未入金100万円を「予定どおり入る」と足してはいけません。銀行や公庫へ伝える緊急必要額は、まず40万円を起点にします。30日表では代替決済の初回入金、90日表では新しい入金サイクルの平常残高まで加えます。

高橋廉資金調達の相談では、不足額を1つの金額にまとめないでください。14日は直近の支払い、30日は代替決済の初回入金、90日は固定費と返済条件を見る期間です。期限ごとに分けると、融資、支払猶予、ファクタリングのどれを急ぐか判断しやすくなります。

不足額が見えたら、資金繰りが厳しい会社の共通点と、運転資金が足りないときの対処法を組み合わせ、短期対応と固定費の見直しを分けます。

14日不足が出た場合は、融資相談と同時に、支払先の条件変更や税・保険料の猶予可否を確認します。銀行や公庫の実行日は確約されないため、一つの手段だけに資金を委ねません。90日後も不足が残るなら、固定費と返済条件まで再設計します。期限によって使える手段と相談先が変わるため、不足額は14日・30日・90日に分けます。

銀行と公庫へ相談

取引銀行には、全東信の未入金額、14日不足額、代替決済の導入予定を持参します。既存借入がある店舗は、追加融資だけに絞らず、返済条件の変更や借換えも相談します。

日本政策金融公庫は全東信向けの特別相談窓口を全国の支店に設置しました。審査と返済があるため即日・無利息とは限りませんが、支払遅延が起きる前に相談日を確保する意味があります。

支出猶予も相談する

融資の相談と同時に、仕入先や家主へ支払日の変更、分割払いを打診します。相手先へは「いつまで待ってほしいか」だけでなく、支払える日と金額を提示します。

税金、社会保険料、労働保険料には、要件を満たすと猶予が認められる制度があります。国税の納税・換価の猶予、地方税の徴収・換価の猶予、厚生年金保険料等の猶予、労働保険料等の猶予は、全東信専用の自動猶予ではありません。申請と個別の要件確認が必要です。現金が増える支援ではありませんが、認められれば短期の出金を後ろへ動かせます。無断で納付を止めず、納期限前に税務署、自治体の納税担当、年金事務所、労働局へ相談します。

税・社会保険料の納付相談とファクタリングの順番、差押え時の入金口座の注意点は、次の記事で詳しく解説しています。

資金繰り表の作り方は、次の記事で入力項目と計算式を解説しています。

全東信向け支援は何がある?

特別相談窓口、日本公庫のセーフティネット貸付、セーフティネット保証1号の事前相談、既往債務の条件変更要請が公表されています。どの制度も自動承認ではありません。相談、認定、審査などの手続があります。

公庫の特別相談窓口

2026年7月10日、政府は全東信の影響を受ける事業者向けに資金繰り支援を公表しました。経産省・中小企業庁の発表では、日本公庫、沖縄振興開発金融公庫、商工中金、信用保証協会の特別相談窓口が案内されています。

日本公庫の特別相談ページが示す主な制度は、経営環境変化対応資金です。社会的・経済的な外部要因で一時的に業況が悪化した一方、中長期的に回復・発展が見込まれることなどが前提です。国民生活事業の融資限度額は7,200万円、中小企業事業は7億2,000万円。融資期間は設備資金20年以内、運転資金10年以内で、据置期間はいずれも3年以内です。

取引企業の倒産で経営が難しくなった事業者には、取引企業倒産対応資金もあります。国民生活事業は別枠3,000万円、中小企業事業は1億5,000万円で、要件と審査があります。どちらが合うかは公庫の窓口で相談してください。

保証1号は事前相談

2026年7月13日時点では、全東信はセーフティネット保証1号の事前相談段階です。この制度は、大型倒産事業者に売掛金債権などがあり、資金繰りに支障が出た中小企業を支えます。一般保証とは別枠で、対象融資額の100%を信用保証協会が金融機関に対して保証します。100%は金融機関に対する保証割合であり、借り手の返済義務はなくなりません。

政府発表は今後官報で告示する予定としています。正式指定後も、市区町村の認定と金融機関・信用保証協会の審査が必要です。保証割合が100%でも、融資の承認を約束する制度ではありません。

中小企業庁の制度ページは、対象の目安として指定事業者への売掛金債権など50万円以上、または取引依存度20%以上などを示しています。全東信向けの正式条件は告示後に再度確かめます。

返済条件変更を相談

金融庁は7月10日、金融関係団体などへ事業者に寄り添った支援を要請しました。政府の支援策には、返済猶予などの条件変更、貸出手続の迅速化、担保徴求の弾力化が含まれます。

要請が出たからといって、条件変更が必ず認められるわけではありません。それでも延滞前に相談すれば、既往債務の条件変更や追加支援を、未入金表と返済計画を基に協議できます。

- 全東信との契約書・加盟店番号

- 決済日別の未入金一覧と根拠資料

- 直近6か月の預金通帳

- 直近2期分の決算書または確定申告書

- 14日・30日・90日の資金繰り表

- 代替決済の申込状況と初回入金予定

- 既存借入の返済予定表

窓口へは「全東信のせいで困った」という説明だけで終わらせず、未入金額、次の支払日、不足額、営業継続策を数字で伝えます。資料が欠けていても相談予約は先に入れ、担当者へ追加提出物を聞いてからそろえれば時間を失いません。

| 支援 | 7月13日時点 | 主な注意点 |

|---|---|---|

| 特別相談窓口 | 相談受付中 | 相談と融資決定は別 |

| 経営環境変化対応資金 | 相談・申込可能 | 審査・金利・返済あり |

| 取引企業倒産対応資金 | 相談・申込可能 | 50万円以上の債権、取引依存度20%以上など複数の代替要件 |

| 保証1号 | 事前相談 | 告示・認定・審査が必要 |

| 既往債務の条件変更 | 柔軟対応を要請済み | 個別判断 |

制度名だけを並べても、支払日には間に合いません。相談先へ予約を入れ、未入金表と14日資金繰り表を持参するところまで進めます。

ファクタリングできる?

全東信に対する未入金債権は、通常のファクタリング対象になりにくい債権です。全東信以外の正常な法人売掛金がない店舗は、ファクタリング比較へ進まず、取引銀行、日本公庫、信用保証協会への相談を優先してください。支払期日どおりの入金が見込める別の法人売掛金がある場合に限り、条件次第で検討余地があります。

全東信債権は対象外

ファクタリング会社は、売掛先の信用力と支払見込みを審査します。全東信は破産手続中で、未収売上金の配当の有無も決まっていません。この状態では、通常の売掛金買取として扱うことが困難です。

「全東信の未入金を買い取る」「必ず回収できる」と勧誘する業者には注意してください。これは破産発生後の便乗勧誘として、管財人の公式情報へ照会します。それとは別に、金融庁の注意喚起は、売掛金に比べて著しく低額な買取代金や、売主への買戻し・自己資金による支払要求は、偽装貸付の可能性があると警告しています。

便乗業者を見分けるには、勧誘の手口と相談窓口に加え、売掛金買取と貸付の境界も確認してください。

別の正常債権は候補

飲食店でも、法人宴会、ケータリング、食品卸、企業向け弁当などの請求書がある店舗は、全東信と別の売掛金を持っています。美容・サービス業でも、法人契約の請求があれば同じです。

その売掛先が正常に営業し、支払期日を迎える前なら、資金化の審査対象になる可能性があります。利用前に、手数料後の入金額、直近の支払額、通常入金日に受け取れなくなる金額、翌月以降の最低残高を同じ資金繰り表で比べます。今回の支払いに間に合っても、通常入金日に残高が再びマイナスになるなら、別の手段を並行させます。

別の正常売掛金を使う前に、手数料の相場と必要書類を確認します。手数料後の手取りと、審査へ出せる根拠資料の両方がそろわなければ、次の支払いまでの見通しを立てられません。

将来カード売上は別物

新しい決済サービスには、将来発生するカード売上を早く入金するプランがあります。これは、過去の全東信未入金を回収する仕組みではありません。

新サービスの審査、早期入金の手数料、通常入金日を比べ、今後の売上に対する機能として検討します。破産債権の処理と代替決済の契約は、別の手続です。

高橋廉審査実務では、債権名より「誰が、いつ、何を根拠に支払うか」を見ます。全東信への未収売上金だけを持ち込んでも、通常の売掛金と同じ評価にはなりません。別の法人請求があるなら、請求書と入金履歴を分けて出してください。

| 債権 | 通常の買取 | 先に行く相談先 |

|---|---|---|

| 全東信の破産債権 | 対象になりにくい | 管財人・弁護士 |

| 大幅に遅延した売掛金 | 対象になりにくい | 回収・法的対応は弁護士、会計・貸倒処理は税理士 |

| 別の正常な法人売掛金 | 条件次第 | 銀行・公庫・買取会社 |

| 新しい将来カード売上 | 早期入金サービスの領域 | 新決済事業者 |

別の正常売掛金がある店舗だけ、売掛金の現金化条件を次の記事で押さえてください。全東信の未入金しかない店舗は、ファクタリング比較へ進まず、公的相談を優先します。

見積もりが取れた後は、手数料だけで決めず、償還請求権、買戻し、債権譲渡登記、違約金などを契約書で確かめます。

債権届出はどう進める?

2026年7月13日時点では、加盟店が今すぐ使う一律の債権届出フォームや期限は公表されていません。証拠を保存し、全東信の公式サイトに出る管財人の案内を待ちます。

証拠を先にそろえる

届出案内を待つ間も、決済明細と通帳の保存は進められます。加盟店番号、契約名義、店舗名、未入金額、決済期間、過去の入金口座を一枚の一覧へまとめてください。

法人と店舗の名義が違う、複数店舗を一つの口座で受け取っているなど、契約関係が複雑な店舗は、契約書と入金明細のつながりも整理します。

正式案内を確認する

管財人Q&Aは、配当が見込める可能性が生じた段階で、破産債権届などの手続を案内するとしています。配当の有無と配当率も現時点では回答できない状態です。

全東信の公式ホームページは、今後の情報提供先とされています。SNSの転載や古い記事だけで提出先・期限を決めず、公式ページの日付と内容を点検してください。

個別判断は専門家へ

破産手続の問い合わせ先は、全東信破産管財人室です。公式告知では電話06-4704-4681、受付は土日祝日を除く10時から17時。電話がつながりにくいときは、FAXや郵送も案内されています。

契約名義、売上の帰属、貸倒処理などに個別事情がある店舗は、弁護士と税理士へ資料を見せます。飲食店については、日本飲食団体連合会が弁護士の臨時相談窓口を案内しています。

管財人への連絡、融資相談、税務処理は役割が異なります。管財人は破産手続と債権の案内、金融機関と公庫は事業継続資金、税理士は帳簿と貸倒処理、弁護士は契約と債権の法的整理を担います。一つの窓口だけですべて解決しようとすると、必要な手続が遅れます。

食団連は、決済切替、債権回収、支援手続を装った便乗詐欺に注意を呼びかけています。手数料を払えば優先回収できるという連絡を受けても、その場で送金せず、管財人と公式団体へ照会してください。

全東信の破産に関するよくある質問

入金、端末、問い合わせ、債権届出、税務、資金調達について残りやすい疑問をまとめます。制度や管財人案内は更新されるため、回答の基準日は2026年7月13日です。

6月分の売上は入金されますか

破産開始までに全東信から立替払いを受け取っていない売上は、従来の予定日に入金されません。未収売上金として破産手続で扱われ、配当の有無と配当率は未定です。

全東信端末は返却が必要ですか

返却方法は、管財人Q&Aで「追って案内」とされています。端末を処分せず、端末番号と設置状況を記録して続報を待ってください。

全東信への問い合わせ先はどこですか

破産手続の問い合わせ先は全東信破産管財人室です。公式告知は電話06-4704-4681、受付時間を土日祝日を除く10時から17時としています。

債権届出はもう始まっていますか

2026年7月13日時点で、加盟店向けの一律の届出フォームや期限は公表されていません。管財人は、配当が見込める可能性が生じた段階で必要な手続を案内するとしています。

未入金額を今日中に確定できなくても相談できますか

相談予約は先に入れます。概算の未入金額、現預金、次の支払日と14日不足額を伝え、予約日までに決済日別の一覧と根拠資料を追加してください。

未入金分は貸倒処理できますか

破産しただけで全額を直ちに貸倒損失へ計上できるとは限りません。国税庁は回収不能が明らかになった時期などの基準を示しているため、契約内容と証拠を税理士へ提示してください。

7月6日正午以降に端末で決済した売上はどうなりますか

2026年7月13日時点で、管財人Q&Aは「追って案内」としています。該当取引を他の未入金と分けて一覧化し、管財人の公式ホームページで続報を確認してください。

全東信の未入金はファクタリングできますか

全東信に対する未収売上金は破産債権で、通常のファクタリング対象になりにくい状態です。全東信と無関係な正常な法人売掛金があれば、その別債権は条件次第で審査対象になります。

連鎖倒産は起きていますか

2026年7月13日時点で、全東信の破産を直接原因とする全国の連鎖倒産件数を示す公的な集計は確認できません。広い資金繰り懸念はありますが、続出と断定できる段階ではありません。

代替決済は何を比べればよいですか

対応ブランド、審査期間、初回入金日、通常の入金回数、決済・振込手数料、最低振込額を比べます。端末が届く日だけで決めず、売上金が口座へ入る日まで資金繰りへ反映してください。

法人税における貸倒損失の一般的な基準は、国税庁「No.5320 貸倒損失として処理できる場合」でも示されています。個人事業主と法人では参照する税務基準が異なるため、個別の契約と会計処理は税理士へ相談してください。

まとめ:全東信破産では順番を守る

全東信の破産で未入金が生じた店舗は、回収見込みを決めつける前に証拠を残します。同時に端末を止め、代替決済と14日資金繰り表を用意してください。

- 全東信端末で新規決済を受けない

- 契約書・明細・伝票・通帳を保存する

- 未収売上金と将来売上の減少を分ける

- 代替決済の初回入金日を押さえる

- 14日・30日・90日の不足額を出す

- 銀行・公庫・保証協会へ延滞前に相談する

- ファクタリングは別の正常売掛金があるときだけ検討する

全東信への未収売上金しかない店舗は、公的相談と破産手続を優先します。別の正常な法人売掛金がある店舗でも、手数料後の手取りを計算してから資金化を選びます。焦る場面ほど、順番が店舗を守ります。

関連記事

コメント