ファクタリングは、事業者の売掛債権を売買する取引として使われる限り、違法そのものではありません。

ただし、名前だけをファクタリングにして、実態は高金利の貸付けに近い取引へ誘導する業者があります。

金融庁も、ファクタリングを装ったヤミ金融業者や給与ファクタリングへの注意を呼びかけています。

利上げで借入返済や支払予定が重くなると、早く資金化できる会社へ急ぎたくなります。

その場面ほど、契約書の買戻し条項、自費弁済、売掛先への取立て、給与ファクタリングの混同を先に点検してください。

合法か違法かは、サービス名よりも取引の中身で決まります。

売掛債権ファクタリングが合法とされる根拠、違法に近づく条件、悪質業者を避けるための順番を押さえてから比較へ進んでください。

比較記事へ進む前に、手数料、契約書、金融庁の注意喚起を同じ流れで照合できる状態にしておきましょう。

- ファクタリングが合法である法的根拠(民法・金融庁見解)

- 違法になる3つの取引(給与ファクタリング・実質貸付・無登録業者)

- 給与ファクタリングが最高裁で違法と判断された経緯

- 悪質業者の具体的な手口と見分け方

- 被害に遭った場合の相談先と対処法

2026年6月16日に日本銀行は無担保コールレートを1.0%程度で推移するよう促す方針を決め、翌6月17日から適用しました。

資金繰りが重くなる局面では、早い入金だけで会社を選びがちです。

ただ、手数料が許容範囲でも、買戻し、自費弁済、過大な違約金、給与ファクタリングに近い仕組みがあれば止まる必要があります。

- 利上げの影響を資金繰り全体で見る: 日銀1.0%利上げと中小企業の資金繰り

- 費用を先に照合する: ファクタリング手数料の相場

- 署名前の条項を点検する: ファクタリング契約書のチェックポイント

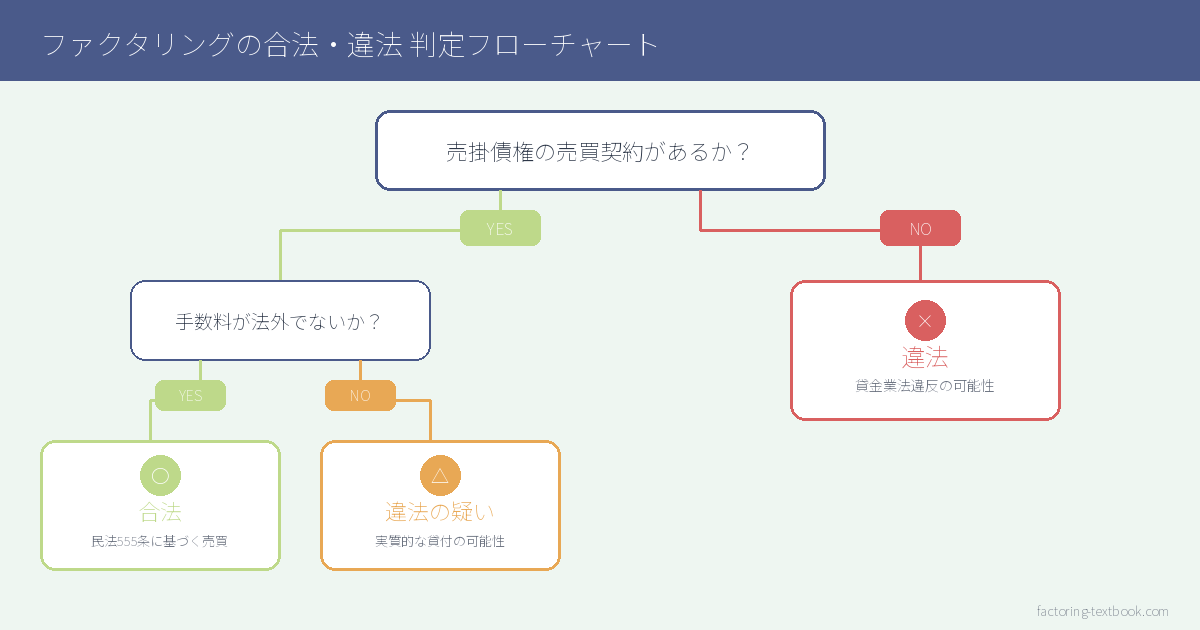

ファクタリングは原則合法

高橋廉

高橋廉FA会社に勤めていた頃も、最初に見るのは会社名ではなく契約の中身でした。売掛金を売る取引なのか、返済を求める貸付に近い取引なのかで、危険度は大きく変わります。

債権譲渡として成立する根拠

ファクタリングが合法である根拠は、民法の「債権譲渡」にあります。

民法第466条第1項は「債権は、譲り渡すことができる」と定めています。

売掛金も債権の一種であるため、事業者が取引先への売掛債権をファクタリング会社に売ること自体は、民法が認めた行為です。

2017年に民法が改正され、2020年4月に施行されました。

この改正で、譲渡制限の特約(「売掛金を他に売ってはいけない」という当事者間の取り決め)があっても、債権譲渡そのものの効力は妨げられないと明記されました。

ファクタリングの基本構造は「売掛債権の売買契約」です。

事業者がファクタリング会社に売掛金を売り、ファクタリング会社は期日に取引先から売掛金を回収します。

この流れは、民法が認める債権譲渡そのものに該当します。

| 法律・条文 | 内容 | ファクタリングとの関係 |

|---|---|---|

| 民法第466条第1項 | 債権は自由に譲渡できる | 売掛債権の売却を合法とする根拠 |

| 民法第466条第2項 | 譲渡制限特約があっても債権譲渡は有効 | 取引先が「譲渡禁止」と定めていても譲渡自体は成立する |

| 民法第466条の6 | 将来発生する債権も譲渡できる | 継続的な売掛先への将来売掛金も対象になる |

| 出資法 | 貸付に適用される金利上限規制 | 正規ファクタリングの手数料は対象外 |

貸金業に該当しない理由

貸金業法は「お金を貸す業者」に適用される法律です。

ファクタリングは売掛債権の「売買」であり、金銭の「貸し付け」ではありません。

このため、正規の売掛債権ファクタリングには貸金業法の規制が及びません。

両者の違いを整理すると、貸付は「お金を渡して後日返してもらう行為」ですが、ファクタリングは「売掛債権を買い取って期日に代金を回収する行為」です。

事業者からすれば現金を受け取るという点は同じに見えますが、法的な構造がまったく異なります。

貸付にはなく、ファクタリングにある重要な特徴が「償還請求権なし」です。

売掛先が倒産して売掛金が回収できなくなった場合、正規のファクタリング会社は事業者に返金を求めません。

損失をファクタリング会社が負担します。これが「売買」として成立している証拠でもあります。

金融庁が認めた合法取引の条件

金融庁は公式に、ファクタリングが貸金業に該当しない取引として認めています。

金融庁ウェブサイト「ファクタリングの利用に関する注意喚起」では、以下の見解を示しています。

正規の売掛債権ファクタリングは合法である一方、次の条件を外れる取引には問題があると明示されています。

- 取引が実質的に「貸付」と同様の機能を持つ場合は貸金業に該当しうる

- 給与ファクタリングは貸金業に該当する

- 無登録業者が貸金業に該当する取引を行うと違法になる

違法になる3つのケース

金融庁は、契約書に債権譲渡契約と書かれていても、経済的に貸付けと同じ機能を持つ取引は貸金業に該当するおそれがあると注意喚起しています。

特に、売掛先が支払わないときに利用者が買い戻す契約、自社資金で業者へ支払う契約、給与ファクタリングのような個人向け取引は、比較や申込の前に止めてください。

給与ファクタリングが違法な理由

給与ファクタリングとは、労働者が雇用主に対して持つ「給与を受け取る権利(賃金債権)」を業者に売る行為です。

これを貸金業法上の貸付と判断する根拠は、労働基準法にあります。

労働基準法第24条は「賃金は直接労働者に支払わなければならない」と定めています。賃金債権を誰かに譲渡しても、雇用主は元の労働者にしか給与を払えません。

業者が「賃金債権を買った」と主張しても、雇用主に請求できない以上、業者が回収できる相手は利用者本人だけです。

2023年2月の最高裁決定では、給与ファクタリング業者の上告が棄却され、「給与ファクタリングは貸付にあたる」とした高裁判断が確定しました。

業者は利用者から返済を受け取る前提で金銭を交付しており、それは債権の売買ではなく金銭の貸付であるという判断です。

給与ファクタリングを利用した場合でも、法律上は「返済義務のある貸付金」として扱われます。

実質貸付と判断される取引の特徴

表面上はファクタリング契約の形式をとりながら、実質的に貸付と同じ機能を持つ取引があります。

金融庁は、こうした取引も貸金業に該当するおそれがあると注意喚起しています。

実務の現場では、資金調達に困った経営者が「どこでもいいから早く資金を調達したい」と焦り、結果として償還請求権つきの契約へ進んでしまう相談もあります。

こうした契約は実質的に貸付と同じ構造であり、注意が必要です。

実質貸付と判断される主な特徴は以下の通りです。

| 特徴 | 内容 | 違法判断の根拠 |

|---|---|---|

| 償還請求権あり | 売掛先が回収不能でも事業者が弁済する義務 | 損失負担が事業者にある=貸付の構造 |

| 売掛債権が担保扱い | 実際には金銭を貸し付け、売掛金を担保として設定 | 大阪府警2017年摘発事例で確認 |

| 手数料が年利換算で数百〜数千% | 短期取引で異常に高い手数料を設定 | 出資法の上限金利(年20%)を超過 |

| 取引先への通知なし+回収は事業者経由 | 取引先には知らせず、事業者が集めて渡す | リスクが移転していない=売買の実態なし |

2017年1月に大阪府警が摘発した事例では、業者が売掛債権を買い取る形式を取っていました。

しかし、実態は支払いの繰り延べ(いわゆるジャンプ)を繰り返し、最終的に債権を利用者に戻していました。

これを裁判所は「担保付き貸付」と判断しました。

高橋廉契約書に「債権譲渡」と書かれていても、最後に事業者が返す前提なら危険です。名前よりも、お金を失うリスクを誰が負う契約なのかを見てください。

無登録業者が取り締まられる根拠

仮に売掛債権ファクタリングとして適切な取引を行っていても、業者が実質的に貸金業を営んでいれば、貸金業法上の登録が必要になります。

無登録で貸金業を営む行為は貸金業法第47条に違反し、10年以下の懲役または3,000万円以下の罰金の対象になります。

給与ファクタリング業者の多くは、貸金業の登録をせずに営業しています。取引の実態が貸付であると判断された場合、無登録貸金業として取り締まられます。

| 違法ケース | 根拠法令 | 具体的な問題 |

|---|---|---|

| 給与ファクタリング | 貸金業法・労働基準法第24条 | 賃金債権の性質上、買取後も利用者が弁済する構造 |

| 実質貸付(償還請求権あり) | 貸金業法・出資法 | 売買の形式でも経済実態が貸付なら貸金業に該当 |

| 無登録業者による貸金業 | 貸金業法第47条 | 無登録営業は10年以下の懲役・3,000万円以下の罰金 |

悪質業者の3つの手口

- 売掛先が払わないときに、自社が買い戻す条項がある

- 見積りより契約書の総費用が増えている

- 固定電話、所在地、担当者名を確認できない

- SNSや電話で即日契約を急かされる

悪質業者は、急いでいる経営者の不安を利用します。

利上げで返済や仕入れ支払いが重いときほど、手数料の総額、契約書の戻り負担、売掛先への連絡方法をひとつずつ照合してください。

費用の目安は手数料相場の記事、条項の読み方は契約書チェックの記事で先に確認できます。

異常に高い手数料と後出し請求

正規のファクタリングにおける手数料の相場は、2社間取引(事業者とファクタリング会社のみで行う取引)で8〜18%です。

3社間取引(取引先も含めた3者で行う取引)では2〜9%です。

悪質業者は最初に「手数料は5%です」と提示しておきながら、契約締結後に「事務手数料」「調査費用」「登記費用」など名目を変えた費用を上乗せしてきます。

最終的な負担率が年利換算で100%を超えるケースも報告されています。

また、悪質業者は「今すぐ現金が必要なら今日中に決めてください」という時間的プレッシャーをかけることも多いです。

急かされる状況では、契約書の細部を確認する余裕がなくなります。

契約書に紛れ込む不正条項

悪質業者は契約書の中に、一見わかりにくい形で不正な条項を忍ばせることがあります。

特に注意すべき条項は、買戻請求権、連帯保証条項、取立委任条項の3つです。

第一は「買戻請求権」です。売掛先が支払いを行わない場合、事業者が売掛金を買い戻す義務を負う条項で、これは「償還請求権あり」の取引に相当します。

正規のファクタリングには存在しません。

第二は「連帯保証条項」です。経営者個人が売掛金の回収について連帯保証する内容で、貸付と同様の構造になります。

第三は「取立委任条項」です。

売掛金の回収を事業者に委ねる条項ですが、ファクタリング会社がリスクを負わない証拠でもあり、実質貸付と判断される根拠になりえます。

売掛先への直接取り立て行為

正規のファクタリングでは、ファクタリング会社は取引先(売掛先)に対して礼節をもって対応します。

ところが悪質業者の中には、売掛先に対して執拗な取り立てを行ったり、事業者の取引関係を壊すような行動をとる業者があります。

また、2社間ファクタリングでは取引先にファクタリングの存在を知らせない形で取引を進めます。

しかし、悪質業者は「知らせない」という約束を破り、事業者の信用に傷をつけることもあります。

売掛先への直接的かつ強引な取り立ては、貸金業法第21条が定める取立行為の規制に違反する可能性があるほか、脅迫罪・強要罪に該当する行為に発展することもあります。

| 手口 | 具体的な行為 | チェック方法 |

|---|---|---|

| 手数料の後出し | 契約後に事務費・調査費を追加請求 | 見積りと契約書の総費用を必ず照合する |

| 不正条項の埋め込み | 買戻請求権・連帯保証・取立委任 | 契約書全文を弁護士に確認してもらう |

| 売掛先への強引な取り立て | 電話・訪問による執拗な回収行為 | 過去の利用者の口コミ・評判を事前に確認する |

合法業者を見分ける確認点

合法かどうかは、会社名や広告文だけでは判断できません。

会社の実在性、手数料の総額、ノンリコースの扱い、売掛先への通知、契約書の写しを出す姿勢を合わせて見ます。

登記・会社情報の調べ方

まず確認すべきは、会社の実在性です。

法人として登記されているかどうかは、法務局が提供する「登記情報提供サービス」(有料・1件334円〜)または最寄りの法務局窓口で確認できます。

次に確認すべきは、取引が実質的に貸金業に該当する場合に必要な「貸金業登録」です。これは各都道府県の財務局が管理しており、金融庁のウェブサイトから検索できます。

なお、正規の売掛債権ファクタリングは貸金業登録が不要ですが、登録業者でないことをもって「怪しい」とは言えません。

会社が実在し、事業実態があり、透明性の高い情報開示をしているかどうかを総合的に確認してください。

契約書で必ずチェックする項目

契約書の確認は最も重要な確認作業です。以下の項目を一つ一つ確認してください。

「償還請求権なし(ノンリコース)」の記載があるか。この一文があれば、売掛先が倒産しても事業者に返済義務は生じません。

「手数料の総額が明記されているか」を確認します。「別途費用が生じる場合がある」など曖昧な記載がある場合は要注意です。

契約当事者が「事業者とファクタリング会社」の2者、または「事業者・取引先・ファクタリング会社」の3者になっているか確認します。

見知らぬ第4者が登場する場合は構造を精査してください。

手数料相場との乖離で判断する

手数料率は業者の健全性を判断する有力な指標です。先述の通り、相場は2社間で8〜18%、3社間で2〜9%です。

この範囲を大きく外れた業者には注意が必要です。

手数料が極端に低い場合は後出し請求の布石になっている可能性があり、極端に高い場合は違法な貸付の構造になっている可能性があります。

| 確認項目 | 合法業者の特徴 | 要注意のサイン |

|---|---|---|

| 会社の登記情報 | 法務局に登記あり・住所が実在する | 住所が実在しない・登記が確認できない |

| 手数料の提示 | 契約前に総額を明示 | 「後で詳細をお伝えします」と曖昧にする |

| 償還請求権の有無 | 「ノンリコース」と明記 | 買戻条項・連帯保証条項が入っている |

| 審査のスピード | 適切な審査期間がある | 「今日中に決めないと」と急かしてくる |

| 連絡先・担当者 | 実名・固定電話が明示されている | 携帯電話のみ・担当者名が不明 |

| 売掛債権の確認 | 請求書・契約書の提示を求める | 書類の確認をほとんどしない |

電話勧誘・SNS経由の業者は即除外する

信頼できるファクタリング会社が、電話やSNSで不特定多数に勧誘することはほぼありません。利用者が自ら検索して問い合わせるのが通常の流れです。

特にSNS(X、Instagram、LINE等)経由で「ファクタリング」を勧誘してくる業者は、過去に多くのトラブル事例が報告されています。

個人情報や会社情報は絶対に伝えないでください。

「資金繰りに困っていませんか」「即日入金できます」という勧誘があった場合、断るのが安全です。

高橋廉本当に安全な会社ほど、契約を急がせません。書類を出す前に、会社情報、総費用、ノンリコースの扱いを落ち着いて見てください。

被害時の相談窓口と対処法

- 契約書、見積書、請求書、振込明細

- 業者名、担当者名、電話番号、メール、SNSアカウント

- 売掛先へ連絡された日時と内容

- 支払った手数料、違約金、追加費用の内訳

金融庁・財務局への申告方法

悪質業者による被害を受けた場合、まず相談すべき窓口が金融庁の「金融サービス利用者相談室」です。

- 電話:0570-016811(IP電話からは03-5251-6811)

- 受付時間:平日10時〜17時

申告の際には、契約書・振込明細・業者とのやりとりの記録(メール・SMS等)をできる限り保存しておくことが重要です。

証拠が多いほど、行政機関や法執行機関が動きやすくなります。

各地域の財務局(関東財務局など)でも金融取引に関する相談を受け付けています。

弁護士・法テラスの活用

悪質業者との交渉や、すでに被害が発生している場合は、早めに弁護士への相談を検討してください。

「法テラス(日本司法支援センター)」は、弁護士費用の立替制度を持つ国の機関です。

収入要件を満たす場合、弁護士費用を立て替えてもらいながら交渉や訴訟を進めることができます。

- 法テラス電話番号:0570-078374

また、違法な貸金業の疑いがある場合は警察への相談も有効な手段です。貸金業法違反は刑事事件として立件される可能性があり、告訴状の提出も弁護士が支援できます。

契約を無効にできる条件

悪質業者との契約を無効または取消しできる可能性がある条件は、主に以下の通りです。

民法第90条に基づく「公序良俗違反」として無効を主張できます。

違法な貸付を債権売買に偽装した契約は、公序良俗に反する契約として裁判所に無効と判断される可能性があります。

民法第95条の「錯誤」や第96条の「詐欺」による取消しが認められるケースもあります。

「合法なファクタリングと説明されたが実態は違法な貸付だった」という事実は、詐欺的な説明による取消しの根拠になりえます。

すでに支払ってしまった手数料については、不当利得返還請求(民法第703条)として返還を求めることも可能です。

契約の有効性や取消し可能性については、個別の事案によって判断が異なるため、必ず弁護士に相談することをお勧めします。

支払済み手数料の取り戻し

「すでに高額な手数料を支払ってしまった」という場合でも、返還を求められる可能性があります。

その契約が実質的な貸付けと認定されれば、出資法の上限を超えた部分は過払い金として返還請求できる可能性があります。これはヤミ金被害と同様の法的構造です。

実際に返還が認められるかどうかは事案によって異なりますが、支払いの記録を保管した上で、弁護士に相談することを検討してください。

ファクタリングの違法性に関するよくある質問

よく寄せられる質問と回答をまとめました。

Q1. ファクタリングで逮捕されることはありますか?

適法に利用した事業者は逮捕されません。ただし、利用者が架空の売掛金を偽装した場合(請求書の偽造・水増しなど)は詐欺罪の対象になります。

給与ファクタリングを無登録で営業する業者側は、貸金業法違反として逮捕・摘発の対象になります。

Q2. 登録業者かどうかはどこで調べられますか?

貸金業者の登録は、金融庁が提供する検索システムで確認できます。「金融庁 貸金業者 登録一覧」で検索すれば公式ページにたどり着けます。

ただし、正規の売掛債権ファクタリング会社は貸金業登録が不要なため、未登録でも必ずしも違法ではない点に注意が必要です。

Q3. 給与ファクタリングを使ってしまった場合はどうなりますか?

給与ファクタリングは実質的に「貸付」と認定されます。

業者が違法な無登録貸金業者で、出資法の上限金利(年20%)を超えた利息を取っていた場合、超過分の利息は返還を求められる可能性があります。

弁護士または法テラスに相談することをお勧めします。

Q4. 事業者向けファクタリングと給与ファクタリングはどう違いますか?

事業者向けファクタリングは企業・個人事業主の売掛債権(請求書)を買い取る取引です。

給与ファクタリングは会社員が受け取る「給料」を売る行為で、最高裁判所が実質的な貸付と認定しています。

事業者向けは合法で広く利用されていますが、給与ファクタリングは違法業者の手口として問題になっています。

Q5. ファクタリングを使ったことは信用情報に記録されますか?

正規の売掛債権ファクタリングは貸付ではないため、信用情報機関(CIC・JICC等)への登録はありません。

ブラックリスト入りする取引ではありませんので、過去に銀行融資の審査に落ちた方でも利用できます。

Q6. 「償還請求権なし」がない契約書はすべて違法ですか?

違法ではありませんが、実質的に「貸付」に当たるリスクが高くなります。

償還請求権(売掛先が支払わなかった場合に利用者に返済を求める権利)が契約書に含まれている場合、それは貸金業的な仕組みです。

無登録業者が行うと貸金業法違反になります。

Q7. ファクタリングにかかる手数料に消費税はかかりますか?

ファクタリング手数料は、売掛債権の売買(金銭債権の譲渡)に対するものなので消費税は非課税です。

ただし、業者によっては事務手数料や振込手数料を別途請求する場合があり、これらには消費税がかかります。契約前に「全費用項目」を確認してください。

Q8. 合法的なファクタリング会社を選ぶための最重要チェックポイントは何ですか?

最重要は3点です。

①契約書に「償還請求権なし(ノンリコース)」が明記されているか。②固定電話番号と実在する事務所住所が公開されているか。

③手数料が相場内(2社間8〜18%・3社間2〜9%)かどうか。

この3点に問題がある業者とは契約しないことが、被害を防ぐための最低ラインです。

まとめ|合法業者を選ぶための判断基準

この記事で確認した要点を整理します。

- ファクタリング(売掛債権の買取)は民法の債権譲渡に基づく合法的な取引であり、金融庁も認めています

- 違法になるのは「給与ファクタリング」「実質貸付と判断される取引」「無登録業者による貸金業」の3ケースです

- 悪質業者の主な手口は「手数料の後出し請求」「不正な契約条項」「売掛先への強引な取り立て」の3つです

- 合法業者を見分けるには、登記確認・契約書の精査・手数料相場との照合が有効です

- 被害を受けた場合は、金融庁相談室(0570-016811)・法テラス(0570-078374)・弁護士が主な相談先になります

正規の業者を選べれば、ファクタリングは事業の資金繰りを支える手段になります。

ただし、急ぎの資金化を理由に契約書や手数料を飛ばすと、次の支払いをさらに重くします。

急いでいる局面だからこそ、業者の確認に少し時間をかけることが、結果として損失を防ぐことにつながります。

高橋廉資金繰りが苦しいときは、数時間の遅れすら怖く感じます。それでも、契約書を飛ばして進むほうが後から取り返しにくくなります。

今日できるアクション3ステップ

- 金融庁の注意喚起と貸金業者検索で、調べる会社の説明を照合する

- 2〜3社に見積りを依頼して手数料・条件を比較する

- 契約書を受け取ったら、買戻し・自費弁済・償還請求権に近い条項を照合する

手数料と契約書を照合したうえで会社を比べるなら、条件別の比較記事へ進んでください。

- 利上げで資金繰り全体が不安

日銀1.0%利上げと中小企業の資金繰り - 費用が高すぎないか見たい

ファクタリング手数料の相場 - 契約書の条項が怖い

ファクタリング契約書のチェックポイント - 安全確認後に会社を比べたい

ファクタリングおすすめ業者比較

コメント