入金予定はあるのに、仕入れ代金や外注費、家賃、税金、給与の支払日が先に来ると、経営者の方は一気に判断しにくくなります。

売上がないわけではないのに、通帳の残高だけを見ると支払いに足りないため、取引先への連絡、入金確認、借入、請求書カード払い、ファクタリングの順番で迷いやすい場面です。

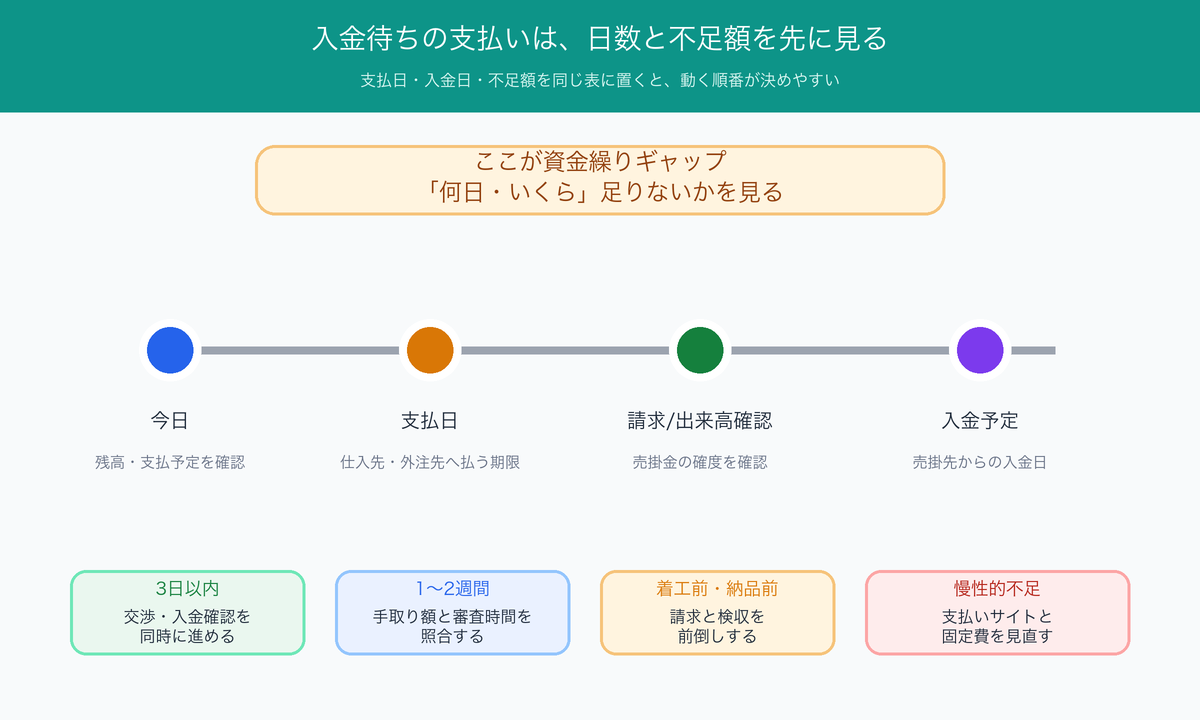

この状態で最初に見るべきなのは、支払日までの日数、入金予定日、不足額、手元にある請求書です。

支払いまで3日以内なら交渉と入金確認を同時に進め、1〜2週間あるなら銀行・公庫相談、請求書カード払い、ファクタリングを役割ごとに比べます。

焦って申し込むほど、手数料後の手取り額や契約条件を見落としやすくなるため、まずは支払日と入金日を同じ表に置いて整理しましょう。

- 日銀利上げ後に入金待ちと支払いが重なったときの確認順

- 支払日まで3日以内に動くべき相手

- 請求書カード払いとファクタリングの役割の違い

- ファクタリングに使える売掛金の見方

- 給与・税金・下請代金を遅らせる前の注意点

日本銀行は2026年6月16日、無担保コールレートを1.0%程度で推移するよう促す方針を決め、翌17日から適用しました。

借入返済や追加融資の見通しが重くなる月は、売掛金の入金待ちと支払日が重なる不安も大きくなります。

利上げの全体像は、日銀1.0%利上げで中小企業と個人事業主の資金繰りはどう変わるかで整理しています。

支払日・入金日・返済日を表へ落とす手順は、資金繰り表の作り方もあわせて確認してください。

売掛金の入金予定はあるのに支払いが先に来る場面に絞り、今日から動く順番を整理します。

入金待ちで支払いに間に合わないときは、まず日数と不足額を見る

入金待ちで支払いに間に合わないときは、資金調達の名前を調べる前に、支払日までの日数と不足額を確認します。

同じ「支払いに間に合わない」でも、今日明日の支払いと、2週間後の支払いでは動き方が変わります。

最初に、通帳残高、支払予定、入金予定、請求書、発注書、検収状況をひとつの表に置いてください。

この表を作ると、支払先へ相談する金額、入金元へ確認する内容、ファクタリングで必要な手取り額が見えます。

表をまだ作っていない経営者の方は、資金繰り表の作り方で、支払日と入金予定日を同じ日付軸へ並べてください。

高橋廉

高橋廉ファクタリング会社に勤めていた頃、相談がこじれる会社ほど「いくら足りないか」より先にサービス名を探していました。

先に不足額と支払日を出せる会社は、審査側から見ても状況を整理できていると判断しやすいです。

| 支払日まで | 最初に見ること | 主な動き |

|---|---|---|

| 3日以内 | 不足額と支払先の優先度 | 支払先への相談、入金予定の確認、即日資金化の照合 |

| 1〜2週間 | 手取り額と審査にかかる時間 | 銀行・公庫相談、請求書カード払い、ファクタリングの比較 |

| 2週間以上 | 同じズレが起きる原因 | 請求日、支払いサイト、資金繰り表の見直し |

- 今日の預金残高

- 支払日と支払先

- 入金予定日と入金元

- 不足額

- 請求書・発注書・検収の状態

支払日と入金日を別々に見ない

支払いに追われていると、通帳残高だけを見てしまいがちです。

ただし、資金繰りで本当に見るべきなのは、いつ出ていくお金と、いつ入るお金がずれているかです。

支払日と入金日を横に並べるだけで、足りない日数と金額が具体的になります。

不足額は手数料後の金額で見る

ファクタリングや請求書カード払いを使うなら、表面上の調達額ではなく、手数料や利用料を差し引いた後の金額で足りるかを見ます。

100万円の支払いに対して、手取りが90万円なら10万円はまだ不足します。

不足額を小さく見積もると、支払日当日にもう一度資金が足りなくなります。

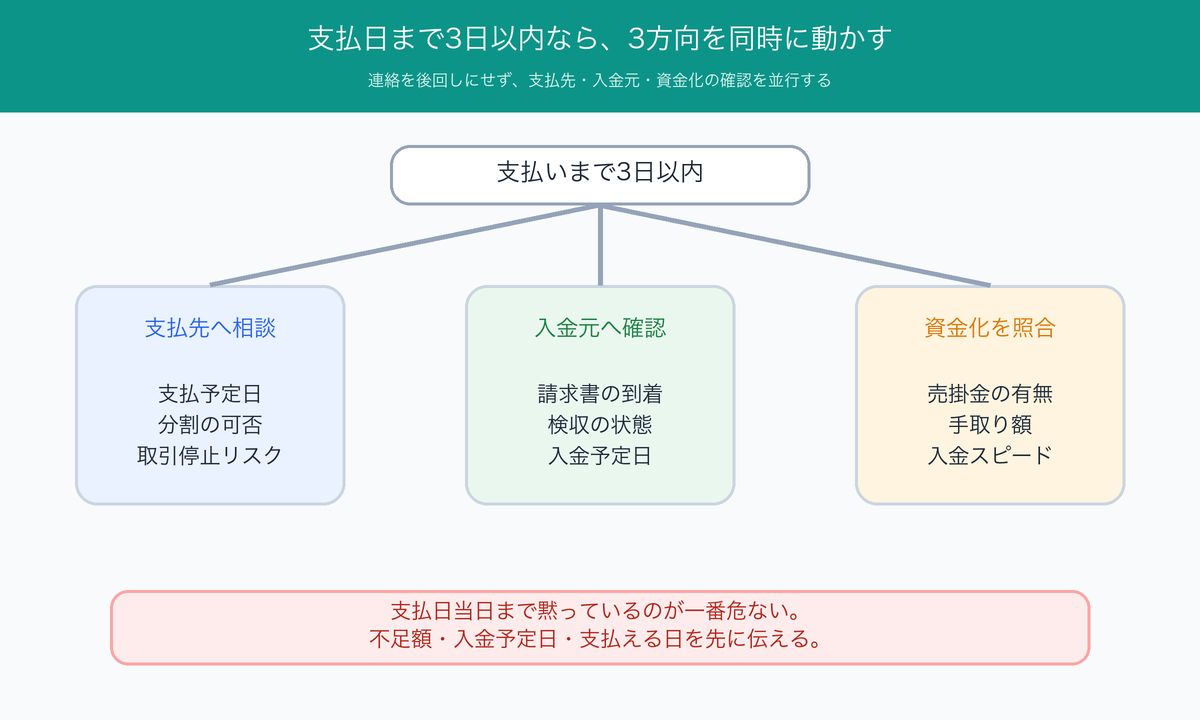

支払日まで3日以内なら、支払先と入金元へ同時に連絡する

支払日まで3日以内なら、資金調達だけで解決しようとせず、支払先への相談と入金元への確認を同時に進めます。

資金調達の審査や入金が間に合わない可能性もあるため、支払先へ何も伝えないまま当日を迎えるのは避けたい動きです。

高橋廉

高橋廉支払日が近い会社ほど、支払先への連絡を後回しにしがちです。

入金予定日と支払える日を先に言えるだけで、相手への説明も審査側への説明も組み立てやすくなります。

支払先を優先度で分ける

すべての支払いを同じ重さで見ると、どこから連絡すべきか決めにくくなります。

事業が止まる支払い、信用悪化が大きい支払い、分割や猶予の相談余地がある支払いに分けてください。

| 支払いの種類 | 先に見る理由 | 確認すること |

|---|---|---|

| 仕入れ・外注費 | 供給停止や取引停止につながりやすい | 分割、数日の猶予、入金予定日の共有 |

| 給与 | 労務リスクが大きい | 支払原資、専門家・相談先、再発防止 |

| 税金・社会保険料 | 放置すると延滞や処分リスクが出る | 納付相談、猶予制度、必要書類 |

| 家賃・リース料 | 事業継続に影響しやすい | 支払予定日、分割、契約上の扱い |

入金予定の前倒しを確認する

売掛先へ、請求書が届いているか、検収が終わっているか、入金予定日が変わっていないかを確認します。

請求書の記載ミスや検収漏れで入金が止まっているなら、資金調達の前に解消できる可能性があります。

入金前倒しを頼むときは、支払予定日と不足額を伝え、いつまでにいくら入ると支払いが回るのかを具体的に伝えます。

即日資金化は手取り額で照合する

請求済みの売掛金があり、入金予定日や売掛先が確認できるなら、ファクタリングで入金日前に資金化できる可能性があります。

ただし、支払いに間に合うかは、審査の時間、必要書類、手数料後の手取り額で決まります。

金融庁は、ファクタリングを装った貸付けや高額な手数料などへの注意を呼びかけています。

1〜2週間あるなら、請求書カード払い・銀行相談・ファクタリングを並べる

支払日まで1〜2週間あるなら、ひとつの手段だけを急いで決めるより、払うお金を後ろへずらす方法と、入るお金を前倒しする方法を分けて比べます。

請求書カード払いは支払いを後ろへずらす方法で、ファクタリングは売掛金を入金日前に資金化する方法です。

同じ資金繰り対策でも、お金の動きが逆なので、自社の不足原因に合わせて見ます。

高橋廉

高橋廉請求書カード払いとファクタリングは、同じ資金繰り対策でも見ているお金が逆です。

払うお金を延ばしたいのか、入るお金を早めたいのかを分けるだけで、選び間違いはかなり減ります。

請求書カード払いは支払いを後ろへずらす方法

請求書カード払いは、仕入れや外注費などの支払いをカード決済に置き換え、実際の引き落とし日まで支払いを延ばす方法です。

売掛金の入金を早めるわけではないため、カード引き落とし日までに入金される見込みがあるときに検討しやすくなります。

詳しい違いは、ファクタリングと請求書カード払いの違いで整理しています。

銀行や公庫へ相談できる時間があるか見る

支払日まで1〜2週間だと、融資の実行まで間に合わない可能性があります。

それでも、資金不足が一度きりではなく続きそうなら、銀行や日本政策金融公庫への相談は早く始めたほうが安心です。

短期の支払いだけを埋めても、翌月も同じ不足が出るなら、借入や条件変更を含めた資金繰りの見直しが必要になります。

慢性的に資金が足りない感覚があるなら、資金繰りが厳しい会社の特徴と対処法で、不足が固定化している原因も分けてください。

参考: 日本政策金融公庫「金利情報」

ファクタリングは売掛金と入金確度で見る

ファクタリングは、請求済みの売掛金を入金日前に資金化する方法です。

申し込みでは、自社の状況だけでなく、売掛先、請求金額、入金予定日、取引実態も確認されます。

審査で見られやすい点は、ファクタリングの審査で詳しく整理しています。

- 払うお金を後ろへずらすなら請求書カード払い

- 入るお金を前倒しするならファクタリング

- 慢性的な不足なら銀行・公庫相談

- 手数料後の手取り額で不足額を満たせるか確認

ファクタリングに使える売掛金か確認する

入金待ちの支払い対策としてファクタリングを見るなら、手元の売掛金が資金化しやすい状態かを確認します。

売掛金があっても、請求書が未発行、検収が未完了、売掛先が確認できない、入金予定日が曖昧だと、審査は進みにくくなります。

高橋廉審査側でまず見ていたのは、会社の焦りよりも売掛金の説明が揃っているかです。

請求書、入金予定、取引実態を落ち着いて出せるだけで、確認はかなり進めやすくなります。

請求書と入金予定が軸になる

一般的なファクタリングでは、請求済みの売掛金が中心になります。

請求書、取引先との契約、納品や検収の記録、過去の入金実績があると、売掛金の実在性を確認しやすくなります。

注文書や発注書の段階で資金化を検討するなら、請求書ファクタリングとは別に見たほうが整理しやすいです。

売掛先の信用力も見られる

ファクタリングでは、利用会社だけでなく、売掛先が期日に支払えるかも見られます。

売掛先が法人か、取引実績があるか、請求金額や入金日が明確かによって、審査の進み方は変わります。

自社の資金繰りだけを説明するのではなく、売掛金の内容を正確に出せるように準備してください。

入金遅れ中の債権は慎重に扱う

すでに売掛先からの入金が遅れている売掛金は、回収可能性を慎重に見られます。

入金遅れの理由を隠して申し込むと、審査で不利になるだけでなく、契約後のトラブルにもつながります。

二重譲渡、架空債権、回収不能リスクの隠し込みは絶対に避けてください。

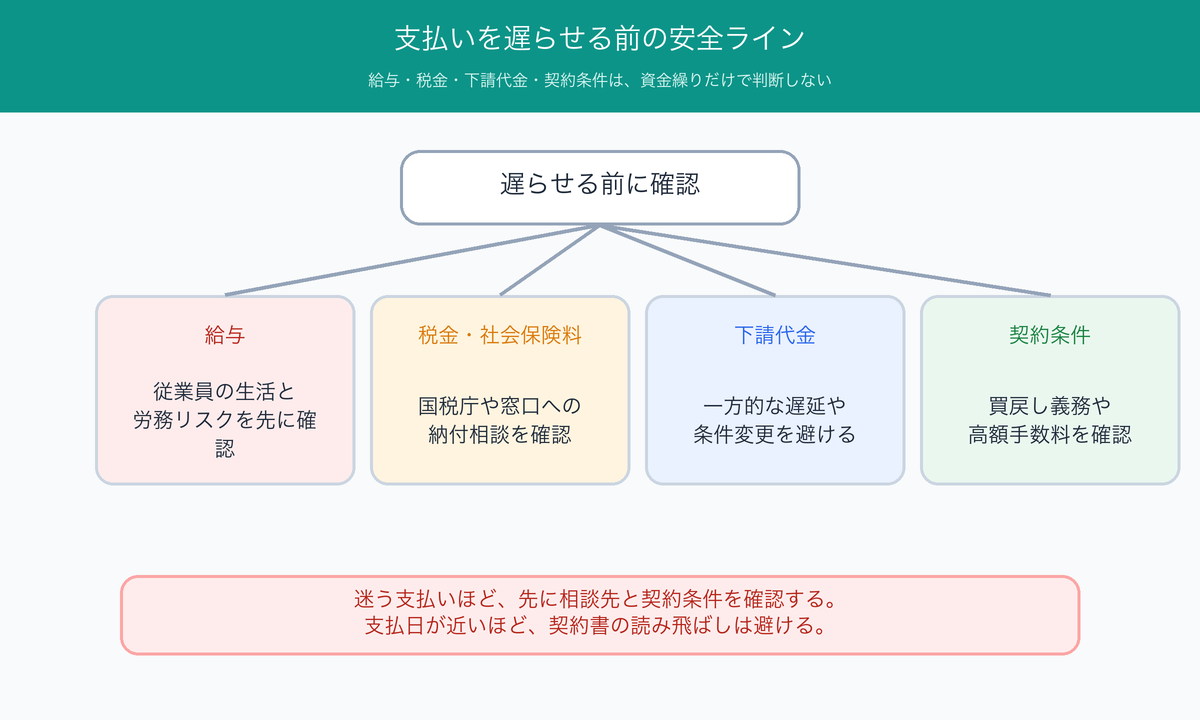

支払いを遅らせる前に確認したい安全ライン

入金待ちで支払いに間に合わないときでも、遅らせる前に特に慎重に見るべき支払いがあります。

給与、税金、社会保険料、下請代金、契約上の重要な支払いは、単なる支払順の問題では済みにくい領域です。

入金待ちが一度きりではなく、支払遅れや返済日の圧迫が続くなら、資金繰り悪化の早期サインもあわせて整理してください。

高橋廉

高橋廉急ぎの資金繰りでも、給与や税金、下請代金は軽く扱わないほうがいいです。

ここを曖昧にしたまま契約を急ぐと、資金不足より大きな問題に広がりやすくなります。

給与と税金は放置しない

給与の遅れは従業員の生活に直結し、労務上のリスクも大きくなります。

税金の納付が難しいときは、自己判断で放置せず、国税庁の案内や税務署への相談を確認してください。

参考: e-Gov法令検索「労働基準法」

下請代金や取引条件の変更は一方的に進めない

取引先への支払いを遅らせるときは、相手との合意なしに進めないことが大切です。

下請取引や支払条件の変更に関わる内容は、公正取引委員会の情報も確認してください。

参考: 公正取引委員会「取適法」

参考: 公正取引委員会「取適法・振興法」

著しく低い買取額や買戻し義務を疑う

ファクタリングを急いで探すと、手数料や契約条件の確認が後回しになりやすいです。

売掛金の買取額が著しく低い、買戻し義務や償還請求権がある、実質的な貸付けに近い条件があるときは、すぐに契約へ進まないでください。

支払日が近いときほど、契約書の条件を読み飛ばさないことが重要です。

費用面はファクタリング手数料の相場、契約条件はファクタリング契約書のチェックポイント、違法性の見分け方はファクタリングは違法かを先に読んでください。

入金待ちを繰り返さないための管理方法

今回の支払いを乗り切っても、入金日と支払日のズレが毎月起きるなら、資金繰りの見方を変える必要があります。

売上や請求書だけを見るのではなく、支払い予定と入金予定を同じ表で管理します。

入金日と支払日を同じ表に置く

資金繰り表では、売掛金の入金予定日、仕入れ・外注費の支払日、税金や給与の支払日を同じ日付軸に並べます。

不足しそうな日が早く見えれば、支払日前日の慌てた判断を減らせます。

請求日と検収確認を前倒しする

請求書の発行が遅れると、入金予定も後ろへずれます。

納品や作業完了の直後に検収確認を行い、締め日までに請求書を出せる状態にしておくと、入金待ちの期間を短くしやすくなります。

支払いサイトの見直しを交渉する

慢性的に入金より支払いが先に来るなら、売掛先との支払いサイト、仕入先への支払い条件、請求締め日を見直す余地があります。

支払いサイトの基本は、支払いサイトとは何かで整理しています。

- 入金予定日と支払日を同じ表に入れる

- 請求書の発行日を前倒しする

- 検収確認を締め日前に行う

- 支払いサイトを取引先別に整理する

- 毎月足りない固定額を把握する

入金待ちで支払いに間に合わないときのよくある質問

入金待ちでもファクタリングは使えますか?

請求済みの売掛金があり、金額、売掛先、入金予定日、取引実態を確認できるなら、審査対象になる可能性があります。

請求書だけで資金化できますか?

請求書だけで判断されるとは限らず、契約内容、納品や検収の状況、過去の取引実績、売掛先の確認も見られやすいです。

支払先へ何と伝えるべきですか?

支払いが遅れる理由、支払える日、分割の可否、入金予定、再発防止策を具体的に伝えます。

給与の支払いが遅れそうなときはどうすればいいですか?

労務リスクが大きいため、支払原資の確保を最優先にし、社労士や労働基準監督署などの相談先も早めに確認してください。

税金が払えないときはどうすればいいですか?

国税庁の案内を確認し、納付が難しい理由や資金繰りの状況を整理して税務署へ相談してください。

売掛先の入金が遅れているときも使えますか?

入金遅れの理由や回収可能性によって審査の見方が変わるため、遅れている理由を隠さず確認する必要があります。

請求書カード払いとファクタリングはどちらを先に見ればいいですか?

払うお金を後ろへずらしたいなら請求書カード払い、入るお金を前倒ししたいならファクタリングを先に見ます。

何日前なら銀行へ相談できますか?

資金が必要な日まで短いほど実行は難しくなるため、資金不足が見えた時点で早く相談を始めます。

まとめ:入金待ちの支払いは日数と手取り額で決める

入金待ちで支払いに間に合わないときは、支払日までの日数、入金予定日、不足額、請求書の状態を先に並べます。

3日以内なら、支払先への相談、入金元への確認、即日資金化の照合を同時に進める必要があります。

1〜2週間あるなら、請求書カード払い、銀行・公庫相談、ファクタリングを役割ごとに比べます。

ファクタリングを使うときは、売掛金の内容、手数料後の手取り額、契約条件を見てから進めてください。

- 通帳残高だけで判断しない

- 支払日と入金日を同じ表に置く

- 不足額は手数料後の手取りで見る

- 支払先と入金元へ早く連絡する

- 給与・税金・下請代金は安全側で確認する

- 高額手数料や買戻し義務を読み飛ばさない

- 慢性的な不足は支払いサイトと請求日を見直す

支払日が近いほど焦りやすくなりますが、最初に日付と金額を並べるだけで、取るべき順番はかなり見えやすくなります。

売掛金を入金日前に資金化する必要があるなら、複数社の手数料、入金スピード、契約条件を比べ、手取り額が本当に不足額に届くかを確認してから進めましょう。

安全ラインまで確認できた段階で比較へ進むなら、ファクタリングおすすめ業者比較で入金スピード、手数料、契約条件を見比べられます。

コメント