売上が伸びていても、運転資金が足りない、入金より支払いが先に来る、月末の給与や仕入れ代に現金が足りない状態なら、資金ショートの手前にいます。

来月の給与が払えるかわからない。

仕入れの支払いが先に来るのに、売掛金の入金はまだ先。

こういう局面で必要なのは、気合いや楽観ではなく、入金予定・支払い予定・残日数を同じ表に並べることです。

資金繰りが厳しい会社の特徴、今日からできる緊急対策、ファクタリング・銀行融資・公的制度・リスケの使い分けを整理します。

「まだ大丈夫」と先送りするほど、銀行・取引先・税務署に相談できる余地は狭くなります。

まずは何日に、いくら足りないのかを見える形にしてください。

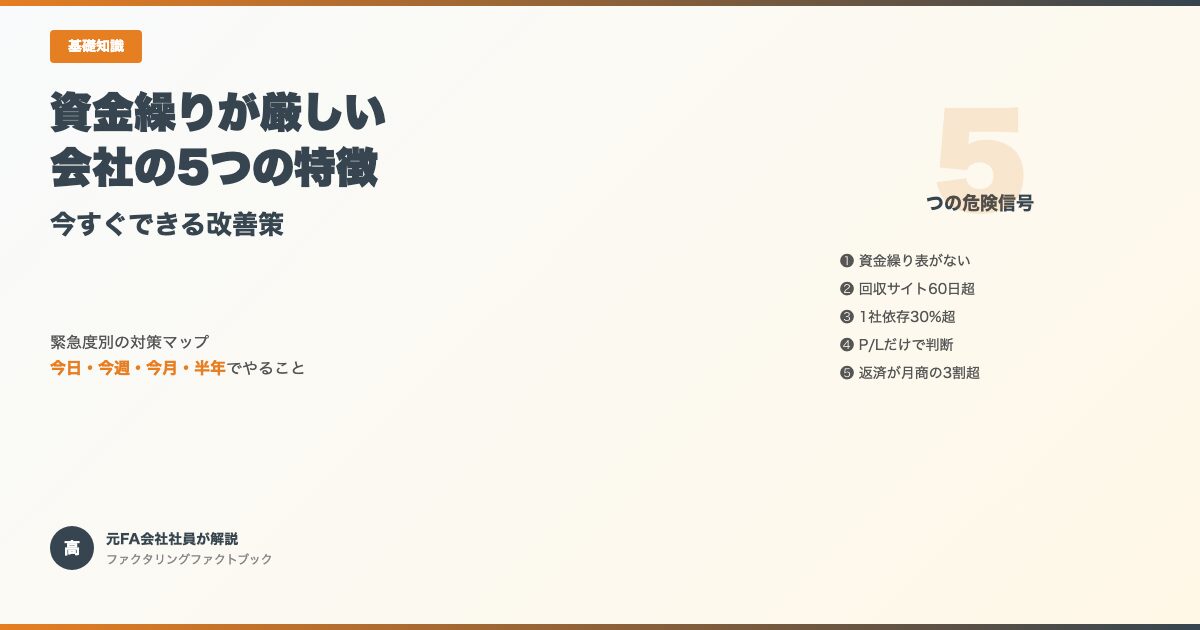

- 資金繰りが厳しい会社に共通する5つの特徴

- 運転資金が足りないときに最初に確認する数字

- 給与・税金・社会保険料・仕入れ代の支払い優先順位

- ファクタリング・銀行融資・公的制度・リスケの使い分け

- 資金ショート前に絶対避けたいNG行動

日銀は2026年6月16日、無担保コールレートを1.0%程度で推移させる方針を決めました。

借入返済や追加融資の不安が出てきたら、資金繰りが厳しい原因を「金利」「入金遅れ」「毎月の赤字」に分けます。

利上げの全体像は日銀1.0%利上げの記事で、数字を表に落とす手順は資金繰り表の作り方で整理しています。

倒産ニュースを見て不安が強い場合は、倒産増加と資金繰り悪化の早期サインを先に点検します。

資金繰りが厳しい会社の5つの特徴

高橋廉

高橋廉資金繰りが厳しいかどうかは、利益よりも手元資金が何日もつかで見ます。

まず残日数と不足額を数字にしてください。

| 状態 | 最初にやること | 使える手段 |

|---|---|---|

| 今日〜3日で支払い | 払う順番を決め、売掛金と入金予定を確認 | 入金前倒し交渉、ファクタリング、税務署・年金事務所への相談 |

| 1週間以内に不足 | 必要書類をそろえ、支払い猶予も同時に打診 | ファクタリング、取引先交渉、銀行への事前相談 |

| 2週間以上ある | 短期資金と長期資金を分ける | 公庫・銀行相談、リスケ、経費削減 |

| 毎月不足する | 資金繰り表を作り、構造的な赤字か入金ズレか切り分ける | 支払いサイト短縮、固定費削減、取引条件見直し |

資金繰り対策は、残り時間で選ぶ手段が変わります。

今日中に必要な資金を融資だけで解決しようとすると間に合わない一方、2週間以上あるなら高コストの手段へ飛びつく前に、銀行・公的制度・リスケも並べて考えてください。

資金繰りが厳しいときは、現預金だけを見ても判断できません。

何日にいくら出ていき、何日に売掛金が入るのかを並べると、ファクタリングで埋める短期ギャップと、融資・リスケで立て直す長期課題が分かれます。

資金繰りが厳しくなる会社には共通するパターンがあります。

以下の5つのうち2つ以上に当てはまる場合、資金ショートのリスクが高まっています。

| 特徴 | なぜ危険か | 対策の方向 |

|---|---|---|

| 資金繰り表を作っていない | 資金ショートの時期が予測できない | 今日から作り始める |

| 売掛金の回収サイトが60日超 | 入金前に支払いが来る構造 | サイト短縮交渉 or ファクタリング |

| 売上の30%以上を1社に依存 | その1社が遅延すれば即資金ショート | 取引先の分散 |

| 損益計算書だけで経営判断している | 黒字倒産のリスクを見逃す | キャッシュフロー計算書を確認 |

| 借入金の返済が月商の3割を超えている | 返済で現金が消え、事業に回らない | リスケジュール交渉 |

資金繰り表を作っていない

資金繰りが厳しい会社で最も多いのが、そもそも資金繰り表を作っていないケースです。

損益計算書は毎月確認していても、「来月の現金残高がいくらになるか」を把握していません。

月間200件超の審査を担当していた頃、資金繰りの相談で来社した経営者に「資金繰り表はありますか」と聞くと、7割以上が「ない」と答えていました。

問題の予測ができなければ、対策も打てません。

表の項目から整えるなら、資金繰り表の作り方で入金日、支払日、借入返済日を同じ日付軸に置きます。

入金より支払いが先に来る構造

売掛金の回収サイト(入金まで)よりも買掛金の支払いサイト(支払いまで)が短い場合、構造的に資金繰りが厳しくなります。

たとえば入金が60日後なのに外注費の支払いが30日後なら、常に1か月分の運転資金を自前で調達しなければなりません。

支払いサイトの差が大きいほど、必要な運転資金は膨らみます。

支払日が近く売掛金の入金だけが遅れている場合は、入金待ちで支払いに間に合わないときの対策で今日動く順番を分けます。

経営判断を損益計算書だけに頼っている

「売上は伸びている」「利益も出ている」のに現金がない。

この矛盾を理解するには、損益計算書(P/L)だけでなくキャッシュフロー計算書を見る必要があります。

P/Lの利益には「まだ入金されていない売掛金」も含まれています。

帳簿は黒字、でも金庫は空。

この状態を放置すると黒字倒産に至ります。

今日からできる緊急対策

資金繰りが逼迫している場合、資金繰り表の作成・ファクタリングによる即日現金化・銀行へのリスケ相談の3段階で対処します。

まず今日できることから始めてください。

高橋廉資金繰り相談で一番危ないのは、「足りない金額」だけを見て、支払いの種類を見ないことです。

給与・税金・社会保険料は遅れたときのダメージが大きいので、売掛金の前倒しや猶予相談を同時に動かしてください。

順番を間違えると、資金調達できても信用を失います。

今日:入金予定と支払い予定を一覧にする

まず手元の通帳・請求書・契約書をすべて並べて、向こう3か月の入金と支払いを時系列で書き出してください。

これが簡易版の資金繰り表です。

「何月何日にいくら足りなくなるか」が見えれば、対策を逆算して打てます。

以下のような項目を書き出すだけで簡易版の資金繰り表になります。

| 項目 | 4月 | 5月 | 6月 |

|---|---|---|---|

| 月初残高 | 200万円 | 50万円 | ▲100万円 |

| 入金(売掛金回収) | 300万円 | 250万円 | 400万円 |

| 支出(仕入れ・外注費) | 250万円 | 200万円 | 200万円 |

| 支出(給与・家賃・返済) | 200万円 | 200万円 | 200万円 |

| 月末残高 | 50万円 | ▲100万円 | 0万円 |

この例では5月末にマイナスになることが事前にわかります。

4月中にファクタリング・銀行相談・入金の前倒し交渉を打てるかどうかで結果が変わります。

今週:ファクタリングで売掛金を即日現金化する

売掛金の現金化手段は複数あります。

詳しくは売掛金を現金化する5つの方法を参照してください。

支払い期日前の売掛金がある場合、ファクタリングで早期に現金化できます。

2社間ファクタリングなら取引先に通知せず、最短即日で資金化可能です。

手数料は会社や売掛先、契約形態によって変わります。

コストはかかりますが、給与や仕入れの支払いが止まれば事業が継続できなくなります。

「まず生き残る」ための緊急手段として検討してください。

詳しくは「ファクタリング手数料の相場」を参照してください。

ファクタリングを使う前に、手数料後の手取り額、償還請求権、買戻し義務、担保や保証人の有無を分けます。

契約書の条項はファクタリング契約書のチェックポイントで見直します。

合法・違法の境界が不安なら、ファクタリングは違法かで金融庁の注意喚起に沿って整理します。

参考:金融庁「ファクタリングの利用に関する注意喚起」、金融庁「高額手数料ファクタリングへの注意喚起」

今月:銀行にリスケジュールを相談する

借入金の返済が資金繰りを圧迫している場合、銀行に返済条件の見直し(リスケジュール)を相談する方法があります。

月々の返済額を減らすか、一定期間の元本返済を猶予してもらうことで、手元現金を確保できます。

リスケを申し込むと新規融資が受けにくくなるリスクはありますが、返済不能で破綻するよりは遥かにましです。

相談窓口で「この会社は資金繰りに困っている」と知られることを恐れる経営者も多いですが、銀行にとっても貸し倒れは避けたいので、誠実に相談すれば応じてもらえるケースが大半です。

リスケジュールを検討する前に、必ず税理士や中小企業診断士に相談してください。

リスケの方法や交渉の進め方によって、その後の融資取引に影響が出ます。

中長期で資金繰りを改善する方法

緊急対策で当面の危機を乗り越えたら、支払いサイトの短縮・固定費の見直し・在庫の圧縮・取引先の分散の4つで根本改善に取り組みます。

支払いサイトを短縮する

売掛金の入金を早めることが、最もコストのかからない改善策です。

取引先への直接交渉、新規契約での条件設定、取適法(旧・下請法)の基準変更を交渉材料に使うなど、具体的な方法は「支払いサイトとは?」で解説しています。

固定費を見直す

毎月の固定支出を1つずつ精査します。

家賃・保険料・サブスクリプション・リース料など、「本当に必要か」を問い直してください。

月5万円の固定費削減でも、年間60万円の現金が手元に残ります。

売上を60万円増やすより、固定費を60万円減らすほうが資金繰りへの即効性は高いです。

在庫を圧縮する

在庫は「現金が商品に姿を変えたもの」です。

売れない在庫は現金を寝かせているのと同じです。

在庫回転率を月次で確認し、動きの遅い在庫は値引き販売してでも現金化してください。

取引先を分散する

売上の30%以上を1社に依存している場合、その取引先の入金遅延や倒産で一気に資金ショートします。

新規取引先の開拓は時間がかかりますが、リスク分散のために計画的に進めてください。

資金調達の選択肢を整理する

高橋廉資金調達は、安い順だけでなく間に合う順でも見ます。

銀行に時間が足りないときだけ、ファクタリングを短期の橋渡しとして検討します。

時間があれば銀行融資や公的制度を先に置き、緊急時はファクタリングを検討します。

自社の改善だけでは追いつかない場合の選択肢を比較します。

| 方法 | 調達スピード | コスト | 向いているケース |

|---|---|---|---|

| 銀行融資 | 2週間〜1か月 | 公式条件・審査結果により変動 | 計画的な資金調達。審査に時間の余裕がある |

| 日本政策金融公庫 | 2〜3週間 | 公式条件により変動 | 創業期・小規模事業者。民間より低金利 |

| ファクタリング | 最短即日 | 8〜18%(2社間) | 緊急の資金需要。融資審査を待てない |

| ビジネスローン | 最短即日〜数日 | 年5〜18% | 売掛金がない場合の短期つなぎ |

| 補助金・助成金 | 数か月 | 返済不要 | 設備投資・人材育成。採択に時間がかかる |

ファクタリング会社に勤務していた頃の経験から言えば、「まず銀行融資を検討し、間に合わない場合にファクタリング」という順序が最も合理的です。

ファクタリングは即日資金化できる代わりにコストが高いため、恒常的な利用は避けてください。

- よろず支援拠点(中小企業庁): 経営相談を無料で受けられる

- 日本政策金融公庫: 低金利の融資制度。創業期にも対応

- 信用保証協会: 銀行融資の保証で借入を後押し

資金繰りが厳しい時にやってはいけないこと

追い詰められると冷静な判断が難しくなります。

以下の3つは資金繰りをさらに悪化させる典型的な失敗です。

手形のジャンプ(書き換え)を繰り返す

手形の支払期日を先延ばしにする「ジャンプ」は、問題を先送りしているだけです。

ジャンプを繰り返すと取引先からの信用が急速に低下し、最終的には取引停止に至ります。

高金利の貸金業者に頼る

「審査なし」「即日融資」を謳う貸金業者には絶対に手を出さないでください。

年利20%を超える高金利は、返済で資金繰りがさらに悪化します。

闇金融に至っては刑事事件です。

税金や社会保険料を滞納する

一時しのぎで税金や社会保険料の支払いを止めるのは最悪の選択です。

税金の滞納は延滞税(最大で年14.6%)が加算され、最終的には差押えに至ります。

支払いが厳しい場合は、税務署に分割納付の相談をしてください。

税金の支払いが厳しいときは、税金滞納中でもファクタリングは使えるかもあわせて読み、納付相談と資金調達を分けて考えます。

資金繰りが厳しい時によくある質問

よく寄せられる質問と回答をまとめました。

資金繰りが厳しいとはどういう状態ですか?

手元の現金や預金で、今後数か月の支払い(仕入れ・給与・家賃・借入返済等)を賄えるか不安がある状態です。

手元流動性比率が月商1か月分を下回っていれば、資金繰りが厳しいと判断できます。

資金繰りが厳しくなる最大の原因は何ですか?

売掛金の回収サイトが長く、入金前に支払いが発生する構造が最大の原因です。

支払いサイトが60日を超えると、常時月商2か月分以上の運転資金が必要になります。

資金繰り表はどうやって作りますか?

今後3〜6か月の入金予定と支出予定を時系列で並べます。

月初の現金残高+入金合計−支出合計=月末の現金残高です。

Excelのテンプレートを使えば30分で作成できます。

ファクタリングと銀行融資、どちらを先に検討すべきですか?

まず銀行融資を検討してください。

金利が公式条件・審査結果により変動とコストが圧倒的に低いためです。

ただし審査に2週間〜1か月かかるため、緊急の場合はファクタリング(最短即日)が現実的な選択肢です。

資金繰りが苦しいことを銀行に相談しても大丈夫ですか?

問題ありません。

銀行にとっても貸し倒れは最も避けたい事態です。

早い段階で誠実に相談すれば、リスケジュールや追加融資の提案を受けられるケースが多いです。

相談せずに返済が止まるのが最悪のパターンです。

赤字でもファクタリングは利用できますか?

利用できます。

ファクタリングの審査は申込者の財務状況ではなく、売掛先の信用力を重視します。

赤字・債務超過・税金滞納があっても、売掛先が信用力の高い企業であれば審査に通る可能性があります。

補助金や助成金で資金繰りを改善できますか?

直接的な資金繰り改善には向きません。

補助金は申請から交付まで数か月かかり、原則として後払い(先に自己負担→後日交付)です。

ただし設備投資や人材育成の費用を補助金で賄えれば、その分の自己資金を運転資金に回せます。

いつまでに資金繰りを改善すべきですか?

手元流動性が月商1か月分を切った時点で、即座に対策を始めてください。

1か月分を切ると、1回の入金遅延で支払いが止まります。

理想は月商2か月分の手元資金を常に確保している状態です。

まとめ

資金繰りが厳しい会社には共通する特徴があります。

資金繰り表を作っていない、回収サイトが長い、1社依存が高い、損益計算書だけで経営判断している、借入返済が重い。

この5つのうち2つ以上に当てはまれば、早急に手を打つ必要があります。

対策は緊急度で切り分けてください。

今日やるべきは入出金の書き出し。

今週中に売掛金があれば即日現金化の検討。

今月中に銀行へのリスケ相談。

そして半年かけて支払いサイトの短縮・固定費の削減・取引先の分散に取り組む。

最も大切なのは「問題を放置しないこと」です。

資金ショートが起きてからでは打てる手が限られます。

今日中に手元の現金残高と向こう3か月の入出金予定を書き出してください。

それだけで、次にやるべきことが見えてきます。

資金繰りが厳しいときは、原因を整理するだけで終わらせず、支払日までの残り時間と使える売掛金の有無で次の読み先を変えると動きやすくなります。

- 利上げで返済や追加融資が不安:日銀1.0%利上げの記事

- 数字を表に落とす:資金繰り表の作り方

- 倒産ニュースが不安:倒産増加と資金繰り悪化の早期サイン

- 支払日が近く、売掛金がある:入金待ちで支払いに間に合わないときの対策

- 契約前の条項が不安:ファクタリング契約書のチェックポイント

- 条件を比べる段階:ファクタリングおすすめ業者比較

すぐに相談する前でも、条件と費用感をそろえておくと、焦って不利な契約を選ぶリスクを下げやすくなります。

コメント