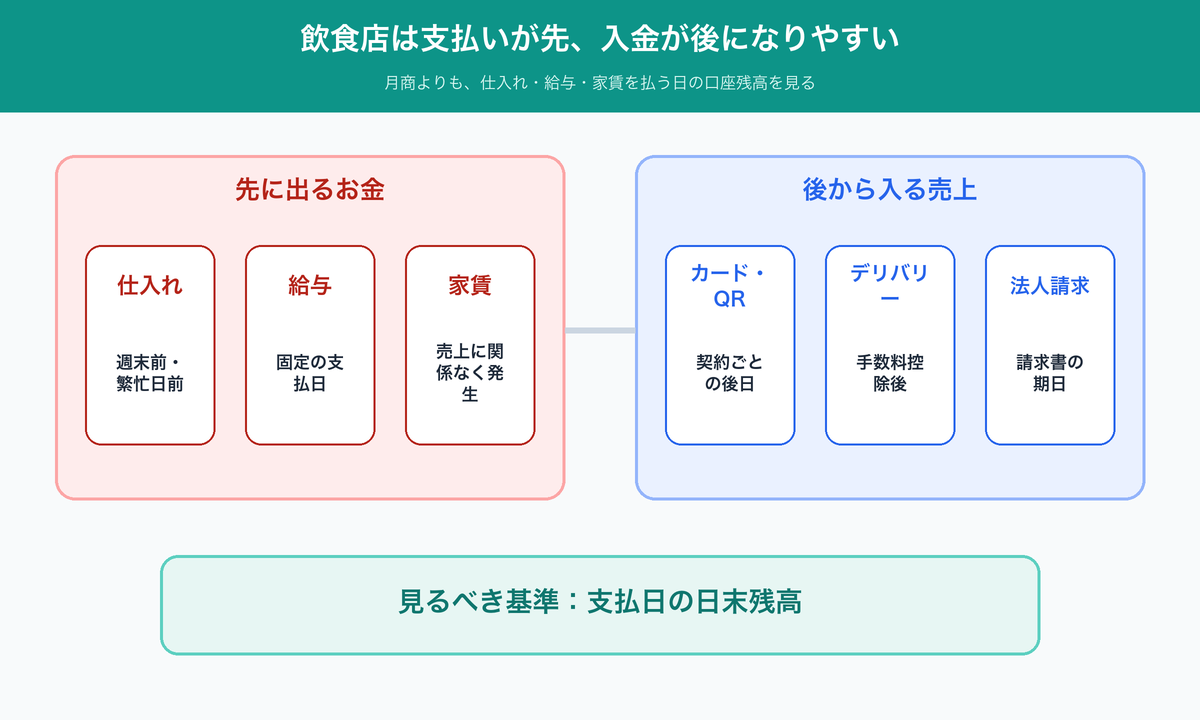

飲食店の資金繰りは、客数や売上があっても苦しくなります。週末前の仕入れ・月末の家賃・給与が先に出る一方、カードやQR決済の売上は後日入金になるからです。

現金・カード・QR決済・デリバリー・法人請求が混在する店舗では、月次損益が黒字でも日別の預金残高は尽きます。飲食店の資金繰りを立て直すには、売上総額の前に入金日と支払日を分ける必要があります。

この記事では、14日分の入出金を並べ、残高が最も低くなる日と不足額を出します。次に入金サイクルと店内コストを整えます。その後は、融資・公的相談・ファクタリングを使える条件ごとに分けます。

- 飲食店の資金繰りが売上不足以外で詰まる理由

- 14日資金繰り表で不足額を出す手順

- キャッシュレス決済を入金速度も含めて比べる方法

- 仕入れ、人件費、家賃の改善順

- 融資、支払条件の調整、ファクタリングの使い分け

飲食店の資金繰りは?

飲食店の資金繰りは、食材費・人件費・家賃の支払いが先に発生すると詰まります。決済方法ごとに入金日が分かれることも要因です。月間の利益がプラスでも、支払日の口座残高が足りなければ支払いには間に合いません。

経済産業省の公表によると、2025年のキャッシュレス決済比率は国全体で58.0%でした。これは飲食店の平均値ではありませんが、店舗側は現金以外の売上がいつ口座へ移るかを以前より細かく管理する必要があります。

| 支払日まで | すぐ確かめる数字 | 同時に進めること |

|---|---|---|

| 3日以内 | 口座残高・店内現金・次回着金・支払額 | 当日中に支払先と金融機関へ連絡 |

| 4〜14日 | 日別入金・支払い・最低口座残高 | 14日表で不足日と不足額を計算 |

| 15日以上 | 入金日・原価・人件費・固定費 | 入金サイクルと収益構造を改善 |

支払いまで3日以内なら、表の完成を待たないでください。確定した残高と不足額を押さえ、支払日前に相談を始めます。

仕入れが先に出る

食材や飲料は、提供前または販売後の短い期間に支払います。現金仕入れが多い店舗や週末前に発注を増やす店舗では、客からの売上入金と支払いの時点がずれやすいです。

冷蔵庫の在庫は資産でも、給与日の支払いにそのまま使える現金ではありません。過剰在庫や廃棄が増えると、利益と現金の差はさらに広がります。

給与と家賃が固定

給与と家賃は、雨天や客数減少で売上が下がっても支払日が来ます。シフトは来客に応じて調整できますが、労働条件を無視した急な削減はできません。

そのため、売上予測と支払予定を同じ表に入れます。支払いが大きい日の前に、現金売上と後日入金の比率まで把握するのが基本です。

入金日が分かれる

売上の発生日と、預金口座への入金日は同じとは限りません。決済手段ごとに入金日と控除項目を分けて、売上日報と預金明細を結びます。

| 売上種類 | 売上発生 | 口座への入金 | 主な控除・調整 | 確かめる画面・書類 |

|---|---|---|---|---|

| 現金 | 会計日 | 店内保管後に入金 | 釣銭・小口現金・銀行入金 | POS日報・現金出納 |

| カード決済 | 会計日 | 契約・設定ごとの後日 | 決済手数料・返金・取消 | 加盟店管理画面・振込明細 |

| QR決済 | 会計日 | 契約・設定ごとの後日 | 決済手数料・振込条件 | 売上履歴・入金カレンダー |

| デリバリー | 注文完了日 | プラットフォームごとの後日 | 利用料・調整額・返金 | 店舗管理画面・支払明細 |

| 法人請求 | 宴会・納品・役務完了日 | 請求書の支払期日 | 振込手数料・請求調整 | 請求書・入金予定表 |

レジ上の売上と銀行口座への入金は、別の列で持ちます。給与・家賃・主要仕入れの日までに着金する売上だけを、支払いに使える入金として数えます。

カード売上の入金日が予定と違うときは、資金繰りと並行して未入金の原因を切り分けてください。

現金不足はなぜ起きる?

カード比率の上昇・休日による入金日の移動・食材ロス・人件費の増加が重なると、月次黒字でも日別残高は不足します。原因は「入金のズレ」「原価の増加」「固定費の重さ」に分けると整理できます。

カード比率が上がる

店内売上が同じでも、現金比率が下がってカードやQR決済が増えると、営業日の手元現金は減ります。キャッシュレス売上は後日に受け取れます。その前に仕入れや給与の支払日が来ると、短期の資金繰りは苦しくなります。

自店の変化を把握するときは、現金・カード・QRの比率を週ごとに並べます。売上が減っていなくても、口座入金までの日数が伸びていれば、必要な運転資金は増えます。

休日で入金がずれる

入金予定日が土日祝日に重なると、前営業日または翌営業日へ動くサービスがあります。入金日の扱いは契約とサービスで違うため、自店の入金カレンダーを基準にします。

連休前は食材発注が増える一方、銀行営業日は減ります。そのため、カレンダー上の日付を入れるだけでは足りません。連休前最終営業日と連休後最初の営業日を、14日表に明記してください。

原価と人件費が増える

仕入れ価格が上がってもメニュー価格を据え置くと、一皿あたりの現金残高は減ります。そこに廃棄・盛り付け量のばらつき・過剰シフトが重なると、忙しいのに現金が残らない状態になります。

| 原因 | 口座残高への影響 | 調べる数字 | 先に取る対応 |

|---|---|---|---|

| キャッシュレス比率の上昇 | 売上から着金までの未入金が増える | 決済手段別の売上比率 | 入金日と振込条件を表に入れる |

| 土日祝日の入金ずれ | 支払日の後に入金される | 入金カレンダーと銀行営業日 | 休日を含む実着金日に直す |

| 原価上昇・食材ロス | 同じ売上でも仕入れ支払額が増える | 商品別原価・廃棄量・在庫日数 | 発注量とメニュー原価を直す |

| 人件費・固定費の増加 | 売上減少時も支払額が残る | 時間帯別売上・総労働時間・家賃日 | シフトと支払日を組み直す |

原因ごとに読み取る帳票が違います。口座残高だけを眺めても、入金日のズレと原価増加は分かりません。

高橋廉

高橋廉ファクタリング会社に勤めていた頃、飲食店の相談資料で最初に見たのは、売上高より「次の給与日までに入る金額」でした。資金繰りでは、月間売上の大きさだけでは足りません。

黒字でも資金が尽きる仕組みは、次の記事でも詳しく解説しています。

必要な運転資金はいくら?

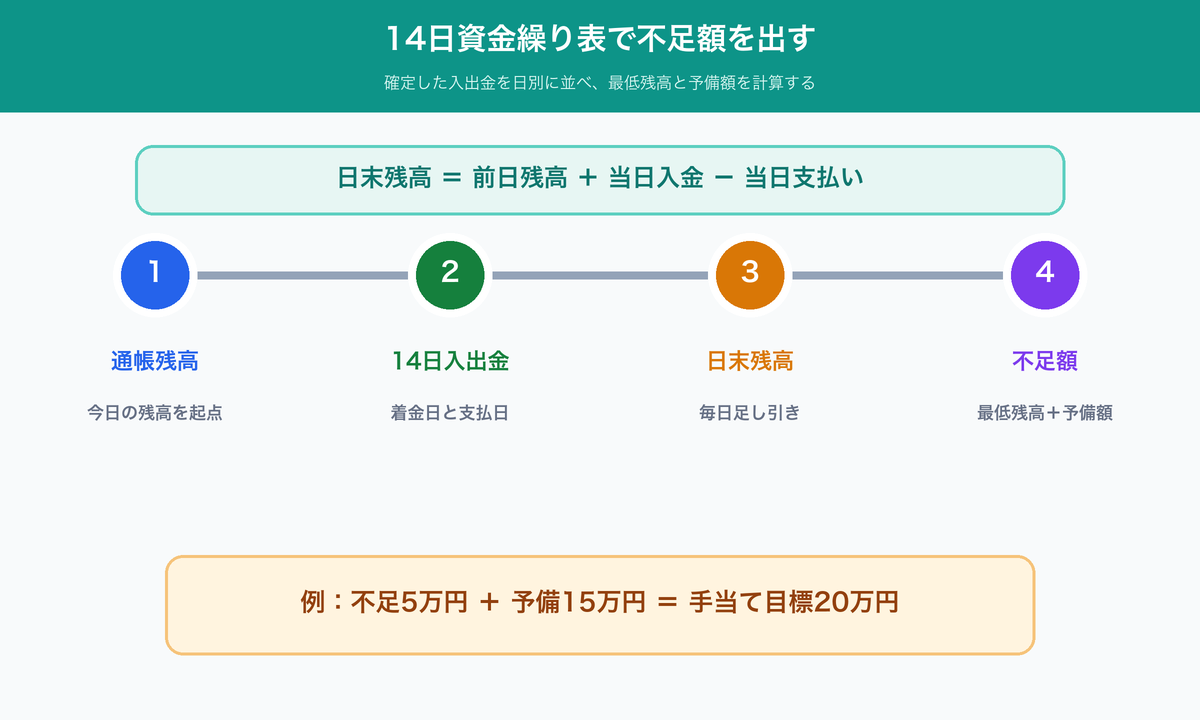

目前の必要額は、14日分の入金と支払いを日別に並べて出します。期間中の最低残高がゼロを下回るなら、そのマイナス額が少なくとも短期の不足額です。

日末口座残高=前日の口座残高+当日の口座入金-当日の口座支払い。

短期不足額=期間中の最低口座残高がマイナスになる額の大きさ。

店舗が用意する資金には、入金遅延や仕入れ増加への予備額も加えます。不足額だけを資金調達額にしないでください。

14日残高を作る

14日表は、銀行口座と店内現金を分けて作ります。給与や家賃を口座から支払う場合、現金売上は銀行へ預ける日に口座入金として計上してください。店内現金から払う仕入れや小口経費は、別の現金出納表で管理します。

表計算の実務とExcelテンプレートは、次の記事で使えます。自店用の表を作ってから、下の記入例と比べてください。

期首の口座残高を50万円と仮定し、小規模飲食店の基本シナリオを作りました。「現金の口座入金」は、売上日ではなく実際に銀行へ預ける日へ入れます。将来の売上は確定額ではないため、実際の金額と入金条件へ置き換えてください。

| 日付 | 現金の口座入金 | カード・QR入金 | 主な支払い | 支払額 | 日末口座残高 |

|---|---|---|---|---|---|

| 1日目 | 120,000 | 0 | 仕入れ | 180,000 | 440,000 |

| 2日目 | 140,000 | 0 | 仕入れ・経費 | 250,000 | 330,000 |

| 3日目 | 180,000 | 300,000 | 仕入れ | 100,000 | 710,000 |

| 4日目 | 200,000 | 0 | 仕入れ・水道光熱 | 160,000 | 750,000 |

| 5日目 | 90,000 | 0 | 大口仕入れ | 300,000 | 540,000 |

| 6日目 | 100,000 | 0 | 給与 | 600,000 | 40,000 |

| 7日目 | 170,000 | 260,000 | 仕入れ | 170,000 | 300,000 |

| 8日目 | 210,000 | 0 | 仕入れ | 150,000 | 360,000 |

| 9日目 | 150,000 | 0 | 仕入れ・経費 | 250,000 | 260,000 |

| 10日目 | 120,000 | 300,000 | 仕入れ | 100,000 | 580,000 |

| 11日目 | 100,000 | 0 | 家賃 | 500,000 | 180,000 |

| 12日目 | 90,000 | 0 | 税・社会保険 | 320,000 | -50,000 |

| 13日目 | 160,000 | 280,000 | 仕入れ | 140,000 | 250,000 |

| 14日目 | 180,000 | 0 | 仕入れ・経費 | 200,000 | 230,000 |

基本シナリオでは、12日目に最低口座残高のマイナス5万円を記録します。この例では、通常の売上見込みで進んでも少なくとも5万円が不足します。実務では、売上10%減少や入金3営業日遅延のシナリオも作り、追加仕入れへの予備額を加えます。

予備額は店舗ごとに異なります。たとえば5万円の不足に15万円の予備額を置くなら、当面の手当て目標は20万円です。店舗は借入額をむやみに増やさず、資金の用途と返済負担まで一緒に計算してください。

高橋廉私が資金繰り表を読むときは、月末残高より、月中で最も残高が沈む日を先に拾います。月末にプラスへ戻る表でも、給与日にマイナスならその店舗には不足額があります。

30日と90日へ伸ばす

店舗は14日表で目前の危機を把握した後、同じ列を30日、90日へ伸ばします。30日表には家賃・給与・社会保険・主要仕入れを入れます。90日表には税金・賞与・更新費・季節変動を加えます。

長期の表では、入金予定を「確定」「高い確度」「予測」に分けます。予約台帳や法人宴会の注文書がある売上と、前年実績だけで置いた売上を同じ確度で扱わないでください。

売上減少も試算する

基本表の完成後に、売上が見込みより10%下がるパターンや、キャッシュレス入金が3営業日後へ移るパターンを複製します。これは経営予測を断定する作業ではありません。資金不足がどこまで広がるかを試す作業です。

店舗は今日支払う金額に対し、未確定の予約売上を全額充てないでください。予約取消しや天候の影響がある店舗は、前年の振れ幅も使って低めのパターンを残します。

支払日まで3日以内で、不足額がすでに出ている店舗は、表の完成を待たずに支払先と金融機関へ連絡してください。

入金サイクルをどう選ぶ?

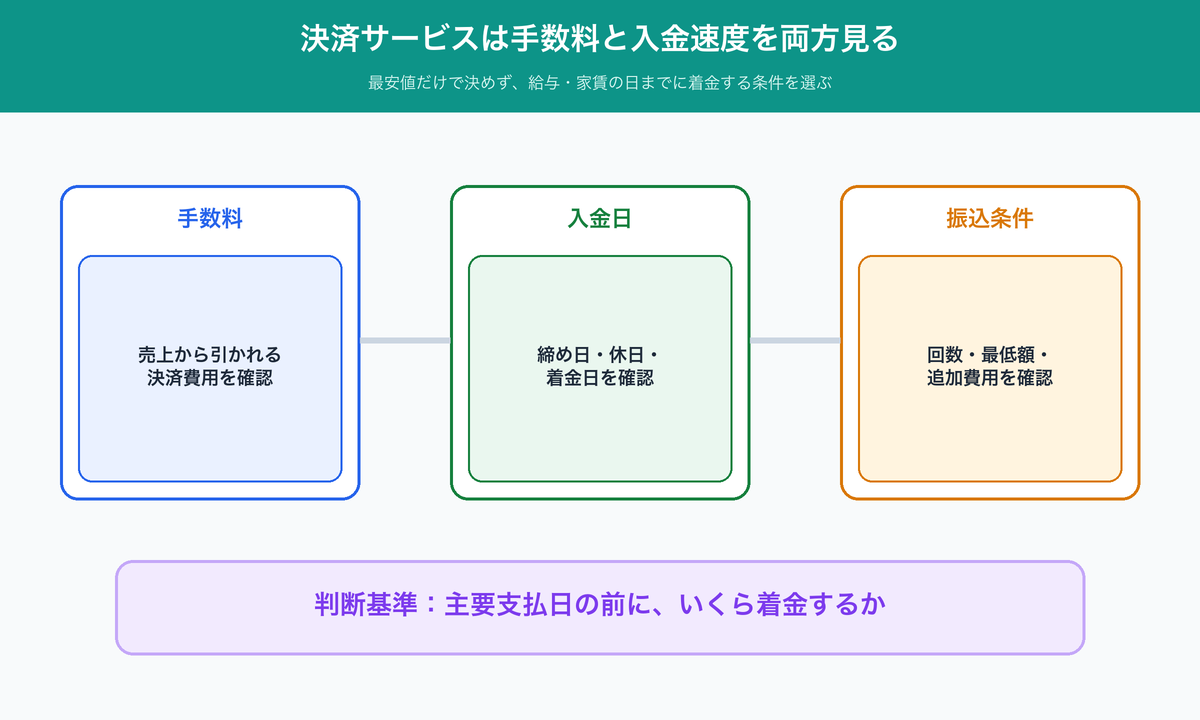

決済サービスは、手数料率だけで選べません。入金回数、振込条件、銀行営業日を比べます。さらに早期入金の費用と、障害時の代替手段を読みます。

入金回数で比べる

月間の入金回数が多いと、売上から口座着金までの日数は短くなる可能性があります。ただし、契約・登録銀行・決済手段・振込方式で条件が分かれます。

店舗は、次の式で平均入金待ち額を概算できます。

平均入金待ち額の目安=月間キャッシュレス売上×平均着金待ち日数÷30日。

月間300万円の売上が均等に発生すると仮定した場合、平均着金待ち7日なら約70万円です。3日へ短縮できれば約30万円となり、資金の滞留は約40万円小さくなる計算です。実際の不足額は、日別売上と契約上の着金日で計算してください。

サービスの広告画面にある「月○回入金」だけを拾わず、自店が使うプランの入金カレンダーを開いてください。最終的には、給与日と家賃日の前に着金するかで比べます。

振込条件で比べる

振込先の銀行・最低振込額・自動または手動入金・振込手数料も日別残高に影響します。少額売上が繰り越される契約では、管理画面に残高があっても口座には入りません。

早期入金機能があるときは、利用費用と通常入金日の差を比べます。毎回使う前提にすると、決済手数料に追加費用が重なり、翌月の手取りは減ります。

代替決済も残す

決済端末や決済会社の障害が起きると、会計自体を続けられないことがあります。現金・別系統のQR決済・予備端末のうち、店舗運営に合う代替手段を残してください。

代替手段は、未入金の回収手段ではありません。今後の売上を受け付けるための対策です。端末停止や入金遅延が同時に起きたときは、復旧確認と資金繰り確認の作業を分けます。一人経営の店舗では、確認時刻を決めて交互に進めてください。

| 比較軸 | 読む箇所 | 資金繰りへの影響 | 選定前の質問 |

|---|---|---|---|

| 入金回数 | 入金カレンダー | 売上から着金までの日数 | 給与日前に何回入りますか |

| 振込条件 | 登録銀行・最低振込額 | 実着金日と受取額 | 自店口座で同じ条件ですか |

| 早期入金 | 利用料・対象売上・申込時間 | 日数を短縮する代わりに受取額が減る | 通常入金まで待てない理由は何ですか |

| 明細出力 | CSV・振込内訳・取引ID | 未入金の原因調査速度 | 日次で会計データと結べますか |

| 障害対応 | ステータスページ・サポート | 決済停止時の売上減少 | 代替受付と復旧連絡をどう分けますか |

決済サービスを選ぶ際は、最低手数料の一点比較を避けます。手数料がわずかに安くても、入金が給与日の後では支払いに間に合いません。その差額は別の運転資金で埋めることになります。

現在利用中のカード売上が予定日に入らないときは、サービス比較の前に原因を切り分けます。

収支改善はどこから?

収支改善は、食材費・人件費・家賃を同じ期間で追うところから始めます。調達した資金で今月を埋めるだけでは、次月も同じ不足が起きます。

FLR比率を追う

食材費・人件費・家賃の合計を売上高で割った比率を、本記事ではFLR比率として整理します。業態・立地・価格帯・サービス方式でコスト構成が違うため、一律の合格ラインは設けません。

日本政策金融公庫の飲食業向け資料でも、業態別の原価率・人件費率に差があり、店のコンセプトにより平均値が参考にならないケースがあると注意しています。自店では、同じ定義で作った比率を月ごとに追います。

食材ロスを減らす

メニューごとに標準使用量と実際使用量を並べます。廃棄量と売価も同じ表へ入れてください。原価の高い商品を一律に減らすと、客数や満足度への影響が出ます。注文数が少ないのに発注ロットが大きい商品から手を入れます。次に廃棄率の高い商品を改善します。

発注頻度を増やすと配送条件や単価が変わるため、仕入先の最低ロットと発送条件も同時に計算します。金額に加え、発注日と支払日が14日残高をどう動かすかまで確かめてください。

シフトと支払日を調整

シフトは、時間帯別の売上と必要人数を並べて調整します。売上が少ない時間帯の重なりを減らします。ただし、労働契約・法定労働時間・休憩・有給休暇などは守らなければなりません。

家賃や大口仕入れの支払日は、相手方との合意があれば調整できる可能性があります。一方的に遅らせず、今回の不足額と支払える日を書面にします。翌月以降の支払計画も添えて相談します。

| 改善項目 | 読む数字 | 取る行動 | 効果が出る時期 | 注意点 |

|---|---|---|---|---|

| FLRの推移 | 食材費・人件費・家賃の対売上比 | 同じ定義で月次比較する | 翌月以降 | 業態別平均を合格ラインにしない |

| 食材ロス | 廃棄量・在庫日数・商品別原価 | 発注ロットと標準量を直す | 数日から数週間 | 欠品と仕入単価上昇を同時に避ける |

| シフト | 時間帯別売上・総労働時間 | 繁閑に合わせて人数を配置する | 次回シフト | 労働契約と法令を守る |

| 支払日 | 入金日と支払日の差 | 取引先・貸主へ事前相談する | 合意後 | 無断延滞をしない |

今月の現金残高へ直ちに効く施策と、翌月以降に効く施策を分けます。ロス削減の改善効果が出る前に支払日が来るなら、支払条件の調整や融資相談も並行します。

高橋廉資金調達の前に、次月も同じ額が足りなくなるかを確かめてください。私は「今月の穴」と「毎月の赤字」を別の問題として扱います。後者は調達額を増やすほど返済負担が重くなります。

飲食店の資金調達は?

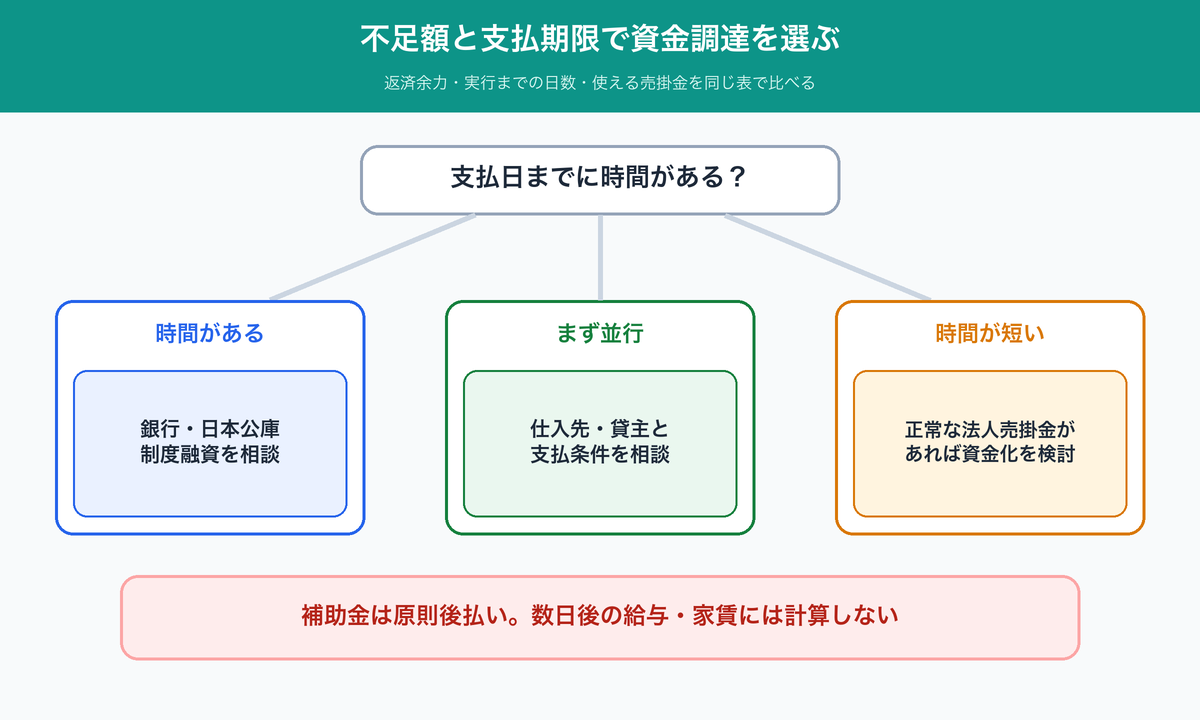

飲食店の資金調達は、支払日までの期間と返済余力を基準に選びます。銀行・日本政策金融公庫と、信用保証協会付き融資には審査があります。支払条件の調整と正常な売掛金の資金化にも、それぞれ利用条件があります。

銀行と公庫を相談

継続的な仕入れ・人件費・店舗運営費に必要な資金は、取引銀行と日本政策金融公庫へ早く相談します。支払いの数日前になってからでは、資料準備から実行まで間に合わない可能性があります。

日本政策金融公庫は、飲食店などの生活衛生関係営業を対象とする融資制度を案内しています。資金使途や事業規模の条件は制度ごとに違います。組合加入や経営指導が関係する制度もあるため、14日・30日・90日の資金繰り表を用意して窓口で相談してください。

制度融資は地域別

自治体の制度融資は、所在地・業種・売上減少率・資金使途などの条件が地域ごとに異なります。市区町村の認定に加え、金融機関と信用保証協会の審査が関係する制度もあります。

中小企業庁の令和8年4月時点版「資金繰り支援のご案内」では、日本政策金融公庫の融資と信用保証制度などが整理されています。最新の対象要件は、店舗所在地の自治体・金融機関・信用保証協会へ尋ねます。

支払条件も相談する

仕入先・家主・機器リース会社には、支払日前に相談します。相談時は、今回支払える額と残額の支払日を示します。入金遅延の資料と再発防止策も用意してください。支払先の合意を得ずに送金を止めると、仕入れ停止や契約解除のリスクが高まります。

国税と厚生年金保険料等には、要件を満たす場合に申請できる猶予制度があります。国税は所轄税務署、地方税は都道府県・市区町村の税務窓口、厚生年金保険料等は年金事務所へ相談してください。猶予は申請すれば自動的に認められる制度ではありません。

| 手段 | 着手から実行まで | 返済 | 向く状態 | 向かない状態 |

|---|---|---|---|---|

| 取引銀行・日本公庫 | 資料準備・審査・契約の期間が必要 | あり | 返済原資と経営改善計画を示せる | 直近の支払いまで時間がない |

| 制度融資・保証付き融資 | 地域の手続きと審査期間が必要 | あり | 地域・業種・売上の対象要件に合う | 認定や保証の条件に合わない |

| 支払条件の調整 | 相手方の合意次第 | 後日支払う | 一時的な入金ずれを説明できる | 無断延滞を繰り返している |

| 補助金 | 公募・審査・事業実施・精算が必要 | 原則なし | 対象投資と自己資金を用意できる | 目前の給与・家賃・仕入れに充てたい |

| 正常な売掛金の資金化 | 債権確認・審査・契約の期間が必要 | 借入返済はない(契約内容は要確認) | 支払期日前の正常な法人請求がある | 店頭売上だけで法人請求がない |

調達速度だけで手段を決めないでください。店舗が融資実行まで待てる場合は融資を相談します。支払日まで待てない場合は、支払条件の調整と適合する短期手段を並行します。

中小企業庁のミラサポplusは、補助金は原則として後払い(精算払い)と案内しています。数日後の給与、家賃、仕入れに間に合う資金としては計算しないでください。

ファクタリングは使える?

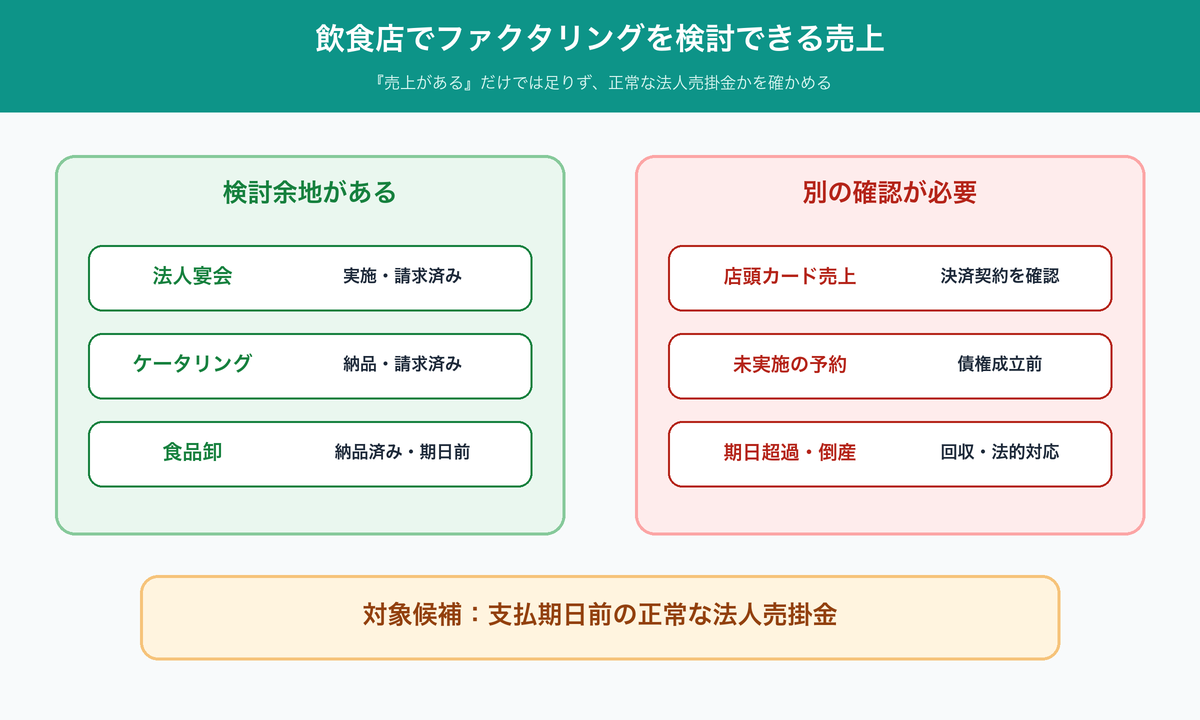

法人向けの請求書が1枚もない店舗は、この章を読み飛ばしてください。店頭の現金・カード・QR売上を、通常の請求書ファクタリングと同じ債権として扱いません。

法人宴会・ケータリング・食品卸などの法人売掛金がある飲食店なら、ファクタリングを検討できる場合があります。支払期日前の正常な債権であることも条件です。将来の来店売上や、すでに支払期日を過ぎた債権は同じ扱いにしません。

法人宴会の請求書

企業の懇親会や宴会を請求書払いで受注し、サービス提供が完了しているなら、法人に対する売掛金が成立している可能性があります。請求書と発注書を用意します。提供完了を示す書類と過去の入金履歴もそろえてください。

宴会がまだ実施されていない段階の予約金額は、通常の売掛金として扱えるとは限りません。取消条件とサービス完了の時点を分けてください。

卸売・配達の売掛金

法人への弁当納品・オフィス向けケータリング・小売店への食品卸などには、納品後に請求する取引があります。債務者を特定できる売掛金が、資金化の対象候補です。売上内容・金額・支払期日も書類で示します。

ファクタリング会社は、申込事業者の経営状況に加え、売掛先の信用状況・取引履歴・債権の成立を審査します。請求書があるだけで資金化が決まるわけではありません。

店頭カード売上は別

店頭のカード売上は、決済サービスの入金条件と契約を先に確かめます。決済サービス自身が早期入金機能を用意しているなら、対象売上・費用・入金日を通常サイクルと比べてください。

決済会社が経営破綻し、未入金額が破産債権になっているときは、正常な支払期日前の売掛金とは状態が違います。被害を受けた店舗は破産管財人の案内と債権届出を優先し、通常のファクタリングで回収できると考えないでください。

| 売上種類 | 売掛先・支払者 | 債権の状態 | 判断 | 先に確かめること |

|---|---|---|---|---|

| 実施済みの法人宴会 | 企業・団体 | 請求済み・期日前 | あり | 発注、実施、請求、過去入金 |

| 法人向けケータリング・弁当 | 企業・学校・団体 | 納品済み・期日前 | あり | 納品書、請求書、支払条件 |

| 食品卸 | 法人の小売店・飲食店 | 納品済み・期日前 | あり | 商取引の実態と二重譲渡の有無 |

| 店頭カード・QR売上 | 契約上の決済事業者 | 決済契約に従う | 決済会社の早期入金を先に確認 | 公式の入金日・早期入金・譲渡制限 |

| 未実施の宴会予約 | 予約者 | サービス提供前 | 原則困難 | 取消条件・債権成立時点 |

| 倒産・期日超過の未入金 | 支払不能または遅延中の相手 | 回収困難性が顧在化 | 原則困難 | 債権届出・催告・法律相談 |

「売上がある」と「ファクタリングの対象候補になる売掛金がある」は分けて考えます。倒産債権・期日超過債権・将来の来店売上を、正常な法人売掛金と混同しないでください。

高橋廉店頭売上が多い飲食店でも、ファクタリングに出せる法人請求がないことは普通にあります。私なら申込みの前に、支払う企業名と請求金額を書き出します。支払期日と納品完了も加えた4点セットでそろえます。

手数料の負担は小さくありません。仮に100万円の売掛金を手数料5%で資金化すると、受取額は95万円で、5万円が費用になります。支払日までの短期のつなぎとして検討する余地はありますが、毎月の営業赤字を埋めるために常用しないでください。

正常な売掛金の支払期日を待たずに現金化できる点が、ファクタリングの利点です。一方、手数料分だけ将来の受取額が減るため、翌月の資金繰りを苦しくする可能性があります。利用前に、翌月の売上・仕入れ・給与まで入れた30日表を作ってください。

金融庁は、契約書に債権譲渡契約と記載されていても、経済的に貸付けと同様の機能があれば貸金業に該当するおそれがあると注意喚起しています。売掛先が支払えないときに利用者へ償還を求めない契約を、ノンリコースと呼びます。ただし、表明保証や実質的な買戻し義務などの事情も判断対象です。買戻し義務・個人保証・担保の記載がある場合は、その場で契約せず、契約内容を確認してください。

法人売掛金がある店舗は、売掛金の現金化方法を先に比べてください。

資金難はどこへ相談する?

店舗は延滞前に取引銀行・日本政策金融公庫・信用保証協会へ相談します。収益改善なら税理士・よろず支援拠点・商工会議所などが候補です。借入返済や営業赤字が重いなら中小企業活性化協議会、支払不能が近いなら弁護士へつなぎます。

銀行・公庫へ相談

銀行と公庫には、直近の試算表と確定申告書・決算書を持参します。14日・30日・90日の資金繰り表に加え、借入一覧と不足額の使途も用意してください。「資金が足りない」と伝えるだけで終えません。不足する日と金額を示し、再発防止策まで整理します。

「○月○日に○万円不足します。原因はカード入金が○月○日になるためです。必要額は○万円です。○月○日の入金から返済できる見込みです」と、日付・不足額・原因・返済原資を順に伝えます。

すでに返済が重いときは、新規借入の希望だけでなく、返済条件の変更や経営改善の進め方も同じ窓口で相談してください。延滞後は信用上の問題が増えるため、支払日前に連絡します。

商工会議所へ相談

原価管理・値上げ・メニュー構成・集客・資金繰り表の整理は、商工会議所・商工会やよろず支援拠点へ相談できます。中小機構は、よろず支援拠点を47都道府県に設置された無料の経営相談窓口と案内しています。

相談前に、POSの時間帯別売上と商品別原価を1ヶ月分用意します。廃棄量と総労働時間も添えると、抽象的な節約論になりません。今月の支払いと、来月以降の収益改善は別のテーマとして話します。

再生支援へ相談

毎月の営業赤字が続き、新しい資金を入れても借入返済と支払いが追いつかないときは、資金化を繰り返す段階を過ぎています。中小企業活性化協議会は、すべての都道府県に設置され、収益力改善から事業再生・再チャレンジまで支援しています。

給与・税金・社会保険料・家賃・主要仕入れを支払えない可能性が高いなら、協議会と弁護士の両方を早めに検討してください。法的整理の申立て後は中小企業活性化協議会の対象にならないため、申立て前に相談を予約してください。

| 店舗の状態 | 主な相談先 | 持参する資料 | 相談のタイミング |

|---|---|---|---|

| 一時的な入金ずれで、返済余力がある | 取引銀行・日本公庫 | 14日表・試算表・使途・返済計画 | 延滞前 |

| 原価・人件費の改善方法が分からない | 税理士・よろず支援拠点・商工会議所等 | POS売上・原価・廃棄・シフト | 次月シフト・発注の確定前 |

| 借入返済と営業赤字が重い | 中小企業活性化協議会 | 決算書・借入一覧・資金繰り表・事業説明 | 支払不能の前 |

| 給与・家賃・税の支払不能が近い | 弁護士・再生支援機関 | 全債務一覧・資産一覧・資金繰り表 | 支払停止前に至急 |

店舗の状態が重くなるほど、資金の追加より事業再生と法律対応の優先度が上がります。新たな調達で返済負担を増やす前に、営業黒字へ戻る見込みを第三者と共有します。

給与・家賃・税金・社会保険料・主要仕入れは、それぞれ法的性質と延滞の影響が違います。経営者は優先順位を自己判断で決めず、税理士・社労士・金融機関・公的支援機関・弁護士などに相談してください。

中小企業の倒産増加と早期サインは、次の記事で整理しています。

飲食店の資金繰りに関するよくある質問

本章では、運転資金の金額・赤字時の融資・補助金・カード売上の早期入金など、飲食店の資金繰りで残りやすい疑問を条件別に整理します。

運転資金は何か月分必要ですか

店舗ごとに支払条件と売上変動が違うため、一律の月数では決められません。目前は14日表で最低残高と不足額を出します。次に30日・90日へ広げて、家賃・給与・税金・季節変動を反映します。

赤字でも融資を受けられますか

赤字だけで可否は決まりませんが、融資実行は保証されません。赤字の原因と一時的な要因の有無を整理します。改善後の返済原資も、資金繰り表と改善計画で説明します。

補助金は緊急支払いに使えますか

目前の支払いに間に合わない制度が多いです。補助金は原則、交付決定後に事業を実施します。実績報告と検査を経て後払いされるため、給与や家賃の緊急資金と分けてください。

カード売上を早く受け取れますか

決済サービスに早期入金や入金頻度変更の機能があるなら、対象売上・費用・着金日を公式画面で確かめます。店頭カード売上を、請求書ファクタリングの対象と自動的に考えないでください。

デリバリー売上も遅れますか

デリバリー売上は、プラットフォームの締め日・支払日・返金・調整の条件で受取額が決まります。店頭売上と別の入金欄を作り、店舗管理画面の支払明細と口座を照合します。

家賃や税金は猶予できますか

家賃の支払日は賃貸借契約で決まっているため、変更には貸主との合意が必要です。国税は税務署、地方税は自治体の税務窓口へ相談します。厚生年金保険料等は年金事務所へ、できるだけ期限前に相談してください。

個人店でもファクタリングできますか

個人事業主を対象とするサービスで、支払期日前の正常な法人売掛金を書類で示せるなら、検討余地はあります。店頭の現金・カード売上だけで、法人向けの請求書がないときは対象候補がありません。

毎月ファクタリングしても大丈夫ですか

毎月の手数料で翌月入金が減るため、常用は資金繰りを悪化させます。一時的な入金ずれに限り、30日表で翌月の資金が残ることを確かめ、慢性赤字なら中小企業活性化協議会等へ相談してください。

まとめ:飲食店の資金繰りは日別で見る

飲食店の資金繰りは、月間売上の大きさだけでは判断できません。キャッシュレス入金より仕入れ・給与・家賃が先に出るなら、黒字でも支払日の口座残高は足りなくなります。

- 現金売上は口座へ預ける日へ入れ、カード・QR入金、法人入金と分けます。

- 仕入れ、給与、家賃、税・社会保険、返済の支払日を入れます。

- 期間中の最低残高から不足額を出し、入金遅延の予備額を加えます。

- 入金サイクル、食材ロス、シフト、支払日を見直します。

- 支払期限と返済余力に合わせて、銀行・公庫、制度融資、支払条件調整、適合する資金化を分けます。

最初の行動は、今日の口座残高と店内現金を分け、次の14日間に発生する口座入出金を1枚に並べることです。支払いまで3日以内なら、不足額の計算と支払先・金融機関への相談を並行してください。

高橋廉資金繰り表は、経営者を責める表ではありません。次に支払えなくなる日を早めに見つけ、相談できる時間を増やす表です。今日の残高が少なくても、日付と不足額が分かれば次の行動は決められます。

全東信の決済停止・未入金の影響を受けた店舗は、破産手続きと支援情報を確認してください。

コメント