「ファクタリングは債権譲渡の一種ですよね」。そう言われると、確かにその通りです。ファクタリングも債権譲渡担保も、売掛債権を第三者に渡す仕組みという点では共通しています。

ただし「ファクタリング(売買型)」と「債権譲渡担保(担保型)」は、法的性質・費用構造・審査の仕組み・信用情報への影響がまったく異なります。

この違いを理解せずに選ぶと、資金調達コストが想定より高くなったり、借入のつもりがないのに貸付として記録されたりという問題が起きます。

私はファクタリング会社(以下、FA会社)に8年勤務し、ファクタリングの実務に携わる中で、銀行の債権譲渡担保との比較を求められる場面を多く経験してきました。混同されやすい二つの違いを、費用計算の具体例も交えながら整理します。

- ファクタリング(売買型)と債権譲渡担保(担保型)の本質的な法的差異

- 手数料と利息の違い・実際のコスト比較(100万円・60日・90日の計算例)

- どちらが信用情報に影響するか

- 財務状況・緊急度・継続利用の有無で選ぶ実務的な判断基準

- 状況別の選択フロー(チェックリスト形式)

ファクタリングと債権譲渡の違い

ファクタリングと債権譲渡担保はどちらも「売掛債権を使って資金を得る」手段ですが、その法的性質はまったく異なります。一言で言えば、ファクタリングは「売買」、債権譲渡担保は「担保付き融資」です。

売買型と担保型の本質的な差

ファクタリング(売買型)は、売掛債権そのものをFA会社に売却する取引です。民法の売買規定(民法555条)と債権譲渡規定(民法466条)を根拠とし、売掛金はFA会社の資産に移転します。

ノンリコース(償還請求権なし)型の契約であれば、売掛先が支払不能になっても利用者は買戻し義務を負いません。

一方、債権譲渡担保(担保型)は、金融機関からの融資に際して売掛債権を担保として提供する仕組みです。売掛金は非典型担保(譲渡担保)として差し入れられ、売掛先からの回収金は融資の返済に充てられます。実態は「売掛金を担保にした借入」です。

ファクタリングはノンリコース(償還請求権なし)型が一般的です。ただしウィズリコース(償還請求権あり)型の契約も存在します。後者は売掛先が支払えない場合に利用者が買い戻す義務を負います。実質的には保証付き融資に近い性格です。契約書で償還請求権の有無を必ず確認してください。

| 項目 | ファクタリング(売買型) | 債権譲渡担保(担保型) |

|---|---|---|

| 法的性質 | 債権の売買 | 担保付き融資(貸付) |

| 資金調達後の債権所有者 | FA会社 | 利用者(担保として提供) |

| 貸借対照表への影響 | 負債増加なし | 借入金として計上 |

| 信用情報への記録 | 原則なし※ | 融資として記録される |

| 売掛先不払い時の返済義務 | ノンリコース型はなし | あり(融資の返済は続く) |

| 提供者 | ノンバンク系FA会社 | 銀行・信用金庫等 |

※ウィズリコース型や実態が貸付と判断される場合は記録される可能性があります。

この違いが、費用・審査・財務への影響にそのまま連動します。

手数料と利息の違い

ファクタリングの費用は「手数料」と呼ばれ、売掛金額に対するパーセンテージで請求されます。2社間で8〜18%程度、3社間で2〜9%程度が相場です。

手数料は一括で差し引かれ、利息という概念はありません。また、ファクタリングの手数料(売買差額)は消費税法上の非課税取引に該当します。

債権譲渡担保(担保型)の費用は「利息」です。融資なので年利で設定され、銀行の通常の事業融資と同程度(年1〜4%程度)が目安ですが、売掛債権担保融資(ABL)では条件によって前後します。利息は融資期間に応じて日割りで発生します。

コスト感覚の違いを把握するために年利換算を示します。ただしファクタリングは単発の売買取引であり、融資のように借り続ける前提ではありません。年利換算はあくまで参考値です。実際の取引ごとのコストで判断してください。

| 調達条件(参考値) | 1回あたりの費用 | 年利換算(参考) |

|---|---|---|

| ファクタリング(2社間・手数料10%・60日) | 10万円 | 約60%相当 |

| ファクタリング(3社間・手数料5%・60日) | 5万円 | 約30%相当 |

| 銀行の事業融資(年利2%・60日) | 約3,300円 | 2% |

ファクタリングの手数料率は「早さと審査の緩さ」に対する対価です。銀行融資が使えるなら、コストだけ見れば担保型が有利なのは明らかです。

売掛先・債務者への影響の差

2社間ファクタリングは売掛先への通知なしに実行できます。ただし、FA会社が対抗要件を確保するために債権譲渡登記を行う場合があります。登記は法務局で閲覧可能なため、「通知不要イコール完全非公開」とはなりません。

債権譲渡担保では、対抗要件(第三者への対抗力)を得るために債権譲渡登記が原則として必要です(法人が譲渡人の場合)。登記により担保設定の事実が公示されます。

債権譲渡登記は法人のみが利用できる制度です。個人事業主は利用できないため、対抗要件の取得方法が異なります。売掛先への内容証明通知などが必要です。この記事は主に法人を前提として解説しています。

債権譲渡担保の仕組みと実務

債権譲渡担保は、銀行や信用金庫が中心となって提供する「売掛債権担保融資」として実務に登場します。ABL(Asset Based Lending)の一種です。

担保型が融資扱いになる理由

売掛債権を担保に入れながら資金を受け取る仕組みは、法的には「担保付き消費貸借(金銭消費貸借)」に該当します。

非典型担保(譲渡担保)として債権を差し入れ、融資契約が一体となった取引であり、資金を受け取った側(借主)は元本返済義務を負います。

ノンリコース型ファクタリングで売掛金が回収不能になった場合、損失はFA会社が負担します。しかし債権譲渡担保では、売掛先が支払えなくても借主は融資の返済を続ける必要があります。リスクの所在がまったく異なります。

貸借対照表上、債権譲渡担保は「短期借入金」または「長期借入金」として計上されます。借入比率(D/Eレシオ)が上昇するため、財務指標を意識している経営者には注意が必要です。

債権譲渡登記が必要な場面

債権譲渡担保を金融機関から受ける場合、債権譲渡登記(法人の場合)が対抗要件として原則必要です。

債権譲渡登記とは、「この売掛金に担保を設定した」という事実を法務局に公示する手続きです。登記することで、同じ売掛金を二重に担保に入れる(二重譲渡)を防ぐ効果があります。

| 項目 | 内容 |

|---|---|

| 登記機関 | 法務局(登記所) |

| 登録免許税 | 7,500円(債権個数5,000個以下)/15,000円(5,000個超) |

| 別途費用 | 司法書士報酬3〜5万円程度が一般的 |

| 効力 | 登記した時刻が対抗要件の基準 |

| 閲覧 | 誰でも閲覧可能(申請+手数料が必要) |

| 有効期限 | 債務者不特定は最長10年、債務者特定は最長50年(更新可) |

ファクタリング(売買型)でも登記を求めるFA会社は存在しますが、多くの2社間ファクタリングは登記なしで実行します。

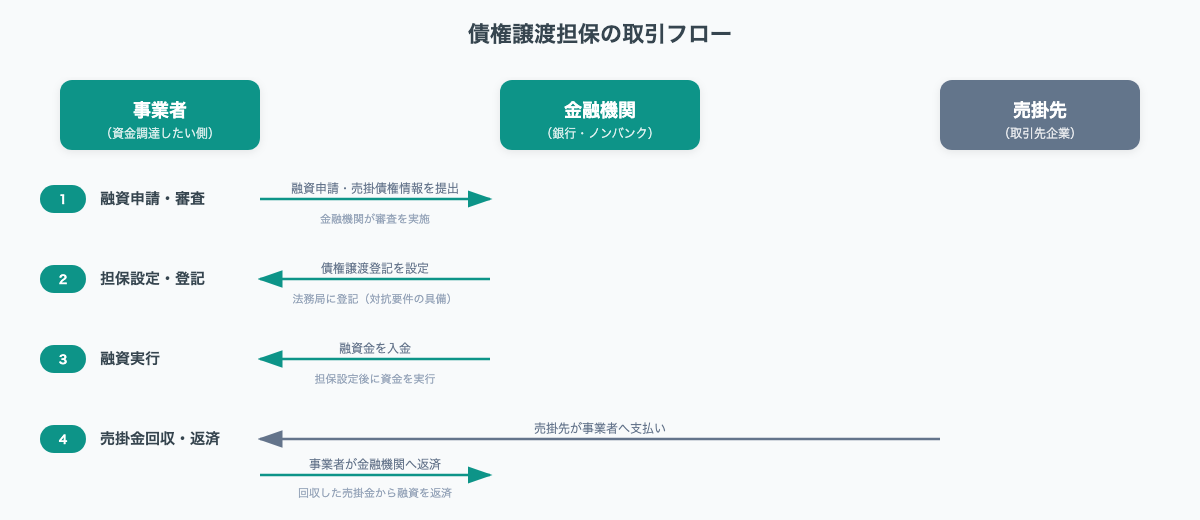

金融機関との活用方法

銀行の売掛債権担保融資は、既に銀行と取引があり、融資枠の拡張を求める事業者向けの仕組みです。一般的な流れは次のとおりです。

銀行への申請

取引銀行に売掛債権担保融資の申請を行います。決算書・売掛金明細・取引先一覧などを提出します。審査期間は通常2〜4週間程度かかります。財務状況・売掛先の信用力・取引の安定性が総合的に評価されます。

売掛先への通知・登記

対象売掛先に債権譲渡の通知を行い(または承諾を取得し)、法務局に債権譲渡登記を行います。売掛先への通知は必須ではない場合もありますが、登記は対抗要件として原則必要です。

融資実行と回収

融資が実行されます。売掛先からの入金は銀行が指定する口座に振り込まれ(代理受領)、融資の返済に充当されます。回収金が融資残高を上回る場合は差額が手元に戻ります。

銀行融資の強みは金利の低さと継続利用のしやすさです。一度枠が設定されれば、毎回審査なしに使えるリボルビング型(回転枠)を設定できる場合もあります。ただし審査に時間がかかるため、急ぎの資金調達には向きません。

ファクタリングが有利な場面

「コストが高い」と批判されることが多いファクタリングです。しかし状況によってはファクタリングしか使えない場面もあります。ファクタリングの方が合理的というケースも確かに存在します。

信用情報に影響しない仕組み

適法な売買型(ノンリコース)ファクタリングは貸付に該当しないため、信用情報機関(CIC・JICC等)には原則として記録されません。

- 銀行への融資申請時に「借入件数の増加」として評価されない

- 個人信用情報(代表者保証がある場合)に記録が残らない

- 将来の銀行融資枠を温存できる

金融庁・消費者庁はファクタリングを装った違法な貸付(偽装ファクタリング)に対して繰り返し注意喚起しています。実態が貸付と判断される場合は貸金業法の適用を受けます。信用情報に記録される可能性もあります。手数料が相場を大幅に超えている場合や、償還請求権が含まれている場合は特に注意してください。

一方、債権譲渡担保(担保型融資)は信用情報機関に記録されます。融資残高が増えれば、他の金融機関の審査で「既存債務あり」として評価されます。

審査スピードと少書類の背景

ファクタリングの審査が早い理由は明確です。FA会社が評価するのは主に「売掛先の信用力」であり、利用者の財務状況の詳細を深掘りする必要性が低いからです。

| 審査で確認される主な項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 売掛先の信用力 | ◎ 最重視 | ○ 確認する |

| 売掛金の実在性 | ◎ 必須確認 | ○ 確認する |

| 申込者の決算内容 | △ 参考程度 | ◎ 最重視 |

| 担保・保証 | 不要が多い | ◎ 求めることが多い |

| 代表者の個人信用情報 | △ 確認しないFA会社も | ◎ 確認する |

FA会社に勤めていた頃の経験として、申請から着金まで最短4時間というケースがありました。書類が揃っていれば審査の判断自体は数十分で出ることも珍しくありません。

財務が弱い事業者への優位性

ファクタリングは「売掛先の信用力で審査する」という性質上、申込者自身の財務状態が悪くても審査を通過できる可能性があります。競合記事でも見落としがちな重要な特徴です。

次のような状況でも審査を通過した事例があります。ただしいずれも「必ず通過する」わけではなく、手数料が高めになるか、審査が厳しくなる可能性があります。

- 直近の決算が赤字(売掛先が大手・信頼できる企業であることが条件)

- 銀行融資の審査で断られた直後

- 個人事業主で確定申告書程度しか書類がない

なお、税金・社会保険料に滞納がある場合は、国税徴収法による差押えで売掛金が押さえられるリスクがあります。そのためFA会社が慎重に判断するケースが多く、審査は厳しくなります。

債権譲渡担保が有利な場面

ファクタリングに向かない局面が存在します。特に「財務が安定していて銀行取引がある」「大きな金額を継続的に調達したい」場合は、債権譲渡担保(担保型)の方がトータルコストが低くなります。

コストが低い理由と計算例

銀行の事業融資(ABL含む)の金利は年1〜4%程度が目安であり、ファクタリングの手数料(2社間8〜18%、3社間2〜9%)と比べるとコスト差は大きいです。

100万円での調達期間別コストを比較すると次のとおりです。

| 調達方法 | 60日コスト | 90日コスト | 180日コスト |

|---|---|---|---|

| ファクタリング(2社間・手数料10%) | 100,000円 | 100,000円 | 100,000円 |

| ファクタリング(3社間・手数料5%) | 50,000円 | 50,000円 | 50,000円 |

| 銀行融資(年利2%) | 約3,300円 | 約4,900円 | 約9,900円 |

60日なら最大30倍、180日なら最大10倍のコスト差があります。調達期間が長くなるほど、銀行融資の優位性が際立ちます。

ただし「銀行審査が通る財務状況か」「時間的余裕があるか」という前提条件を同時にクリアしなければなりません。

ファクタリング手数料は債権額に対するパーセンテージです。一方、銀行金利は年利ベースです。単純比較では銀行の方が安く見えます。しかし取引ごとの実質コストを試算して比べることが重要です。

継続調達に向く理由

銀行の売掛債権担保融資は、一度審査と登記手続きが完了すると、枠内であれば都度申請なしに使えるリボルビング型に設定できる場合があります。毎月発生する売掛金を自動的に担保として活用する仕組みです。

一方、ファクタリングは原則として1件ごとに申請が必要です(リピーター向けの簡易審査を設けているFA会社も増えていますが、基本は案件ベース)。

継続的に売掛金が発生し、同じ銀行との取引を長期的に維持する事業者であれば、担保型の方が手続き面でも効率的です。

銀行取引実績を活かす方法

銀行との売掛債権担保融資は、既存の当座預金や定期預金との組み合わせで活用される場合があります。「定期預金を担保にした当座貸越枠」に加えて「売掛債権担保融資枠」を設定し、二重のセーフティネットを作るという使い方です。

FA会社時代の相談経験では、銀行融資の枠を保持しながらつなぎ的にファクタリングを使う事業者が少なくありませんでした。銀行審査に2〜4週間かかる期間を、ファクタリングで乗り切るパターンです。

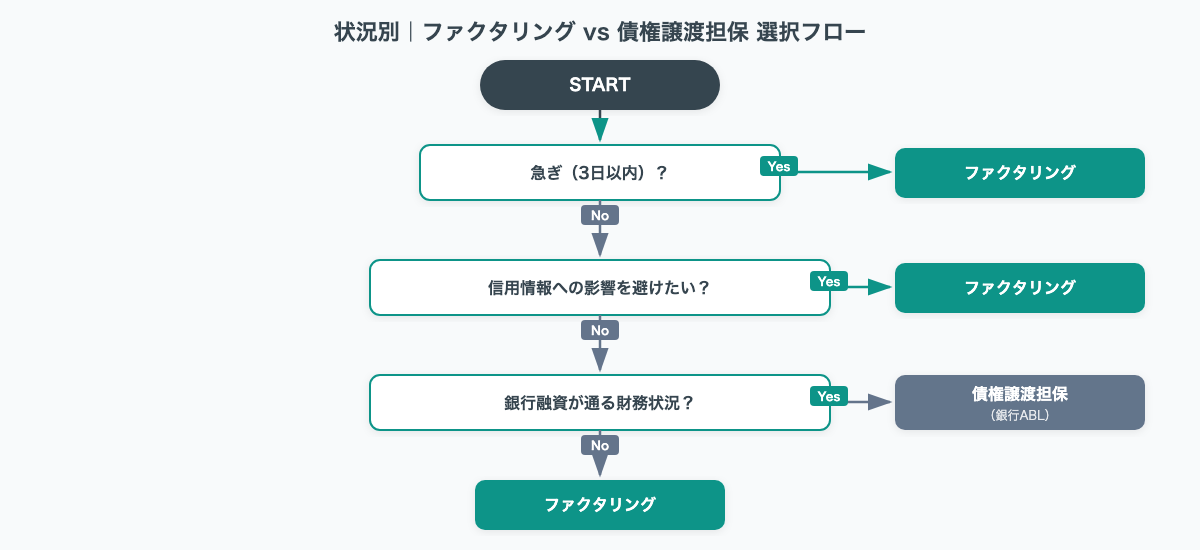

どちらを選ぶか判断フロー

ここまでの違いを踏まえ、実際の選択基準を整理します。

緊急度と信用情報で選ぶ

まず「今すぐ資金が必要か」と「信用情報に影響させたくないか」で大きく絞れます。

今日・明日の入金が必要であれば、ほぼファクタリング一択です。銀行の審査では対応できません。

信用情報への影響を避けたい場合もファクタリングが優位です。将来の銀行融資枠を守りたい、代表者の個人信用情報に記録を残したくないという判断です。

| 状況 | 推奨 |

|---|---|

| 急ぎ(3日以内に入金必要) | ファクタリング |

| 信用情報への影響を避けたい | ファクタリング |

| 財務が厳しく銀行審査が通らない | ファクタリング |

| 銀行取引があり2週間以上余裕がある | 債権譲渡担保 |

| 大きな金額(1,000万円超)を継続調達 | 債権譲渡担保 |

コスト・規模・継続性で選ぶ

調達コストを最優先にするなら、銀行の売掛債権担保融資(担保型)が圧倒的に安い。ただし「銀行審査が通るか」「時間的余裕があるか」という条件を同時にクリアしなければなりません。

調達金額が少額(100万円以下)で単発なら、ファクタリングの方が手続きが軽くスピードも速いです。逆に大型・継続調達なら担保型で枠を設けた方がトータルコストは下がります。

状況別の選択基準チェック

| チェック項目 | Yesなら | Noなら |

|---|---|---|

| 今日から3日以内に入金が必要 | ファクタリング | 担保型も検討可 |

| 信用情報への記録を避けたい | ファクタリング | どちらでも可 |

| 直近決算が赤字または債務超過 | ファクタリング | どちらでも可 |

| 銀行・信金と良好な取引関係がある | 担保型が有利 | ファクタリング |

| 年間調達額が大きく継続利用を想定 | 担保型 | ファクタリング |

| 売掛先が大手・公的機関 | どちらでも(FA審査が有利) | ファクタリングの方が無難 |

実際の現場では、両方を組み合わせて使う事業者も珍しくありません。「普段は銀行担保型、急ぎの時だけファクタリング」という使い方が最もコスト効率は高いです。

ファクタリングと債権譲渡に関するよくある質問

よく寄せられる質問と回答をまとめました。

ファクタリングと債権譲渡は同じものですか?

法律用語としては「債権譲渡」はファクタリングを含む広い概念です。ただし実務では「ファクタリング」は売買型、「債権譲渡担保」は担保型の融資を指す場合が多く、性質はまったく異なります。混同しないよう注意が必要です。

債権譲渡担保は借入になりますか?

なります。売掛債権を担保に資金を受け取る行為は貸付(融資)に該当します。貸借対照表に借入金として計上され、信用情報にも記録されます。ファクタリング(売買型)とはこの点が根本的に異なります。

ファクタリングは信用情報に記録されますか?

適法な売買型(ノンリコース)ファクタリングは貸付に該当しないため、原則として記録されません。ただし、ウィズリコース(償還請求権あり)型の契約や、実態が貸付と判断されるケースでは異なる扱いになる可能性があります。契約書で償還請求権の有無を確認してください。

債権譲渡担保に消費税はかかりますか?

債権譲渡担保は融資(金銭消費貸借)であり、利息は消費税非課税です。ファクタリングの手数料(売買差額)も消費税法上の非課税取引に該当します。ただし、別途発生する事務手数料や司法書士報酬は課税対象になる場合があります。

ファクタリングに債権譲渡登記は必要ですか?

必須ではありませんが、求めるFA会社は存在します。特に大口取引や2社間ファクタリングで利用する場合、対抗要件として登記を条件にするFA会社があります。登記は法務局で閲覧可能なため、利用の事実が外部にわかる可能性がある点も考慮してください。

資金繰りが急な場合はどちらが向いていますか?

急ぎの場合はファクタリングが適しています。最短即日で着金できるFA会社もあり、銀行の審査期間(2〜4週間)とは比較になりません。急ぎでなければ、コストの低い銀行売掛債権担保融資を選ぶ価値があります。

銀行の売掛債権担保融資とファクタリングの違いは?

銀行の売掛債権担保融資は債権譲渡担保(担保型)の一種です。売掛金を担保に融資を受ける仕組みで、金利は低い一方、審査に時間がかかり信用情報にも記録されます。ファクタリングは売買型で手数料は高いですが、審査が早く信用情報に原則として影響しません。

3社間ファクタリングと債権譲渡担保は同じですか?

異なります。3社間ファクタリングは売掛先の承諾を得て実行する売買型の取引であり、法的性質は「債権の売買」です。一方、債権譲渡担保は担保付き融資です。どちらも売掛先への通知が発生しますが、法的性質・コスト・信用情報への影響は異なります。

債権を二重に譲渡するとどうなりますか?

二重譲渡は法律上の問題になります。先に対抗要件(売掛先への通知・確定日付・債権譲渡登記)を得た側が優先されます。故意の二重譲渡は詐欺罪の対象になる可能性もあります。ファクタリング・担保型いずれを使う場合も、同じ売掛金に二重に契約しないよう管理が必要です。

ファクタリングと債権譲渡担保で会計処理は変わりますか?

変わります。ファクタリングは売掛金の「売却」として処理し、貸借対照表から売掛金が消えます(手数料は費用計上)。債権譲渡担保は融資として処理し、借入金が計上されます。財務指標への影響が異なるため、税理士や顧問会計士への相談を推奨します。

まとめ|ファクタリングと債権譲渡の選び方

- ファクタリング(売買型・ノンリコース)は債権の売買。信用情報に原則影響せず、審査が早い。手数料コストは高め

- 債権譲渡担保(担保型)は担保付き融資。金利が低く継続調達向き。借入扱いになり信用情報に記録される

- 急ぎ・財務が弱い・信用情報を守りたい → ファクタリング

- 銀行取引がある・継続調達・コストを最小化したい → 債権譲渡担保

- 「普段は銀行担保型、急ぎはファクタリング」の組み合わせが最もコスト効率が高い

どちらが「正解」かは状況によって変わります。緊急性・財務状況・調達規模・銀行との関係性を考えて選択してください。

ファクタリングを検討している場合は、まず複数のFA会社に見積もりを依頼し、手数料を比較することをお勧めします。同じ売掛金でもFA会社によって手数料に数%の差が出ることは珍しくありません。

コメント