給与ファクタリングは違法です。令和5年(2023年)2月20日、最高裁判所は給与ファクタリングを「実質的な金銭の貸付に該当する」と判断しました。

「給与の売買だから借入ではない」という業者の説明に法的根拠はありません。貸金業登録のない業者が運営する給与ファクタリングサービスを利用した場合、年利換算で120〜360%の違法金利を支払わされることになります。

この記事では、給与ファクタリングが違法とされる法的根拠や利用者が受ける具体的なリスクを解説します。通常の事業者向けファクタリングとの違いや合法的な代替手段、既に利用してしまった場合の対処法もまとめました。

- 給与ファクタリングが違法な理由(最高裁判決・金融庁見解)

- 利用した場合の具体的リスク(年利360%・取立て・情報悪用)

- 事業者向けファクタリングとの根本的な違い

- 今すぐ使える合法的な代替手段5つ(非正規でも利用可能な選択肢あり)

- 既に利用してしまった場合の対処フロー(家族・友人が被害にあった場合も対応)

給与ファクタリングとは何か

「給与の売買」と名乗っているサービスが本当に合法なのか。その答えは法律と裁判所の判断が出しています。まず仕組みを整理し、なぜ「借入ではない」という説明が虚偽なのかを説明します。

仕組みと謳い文句

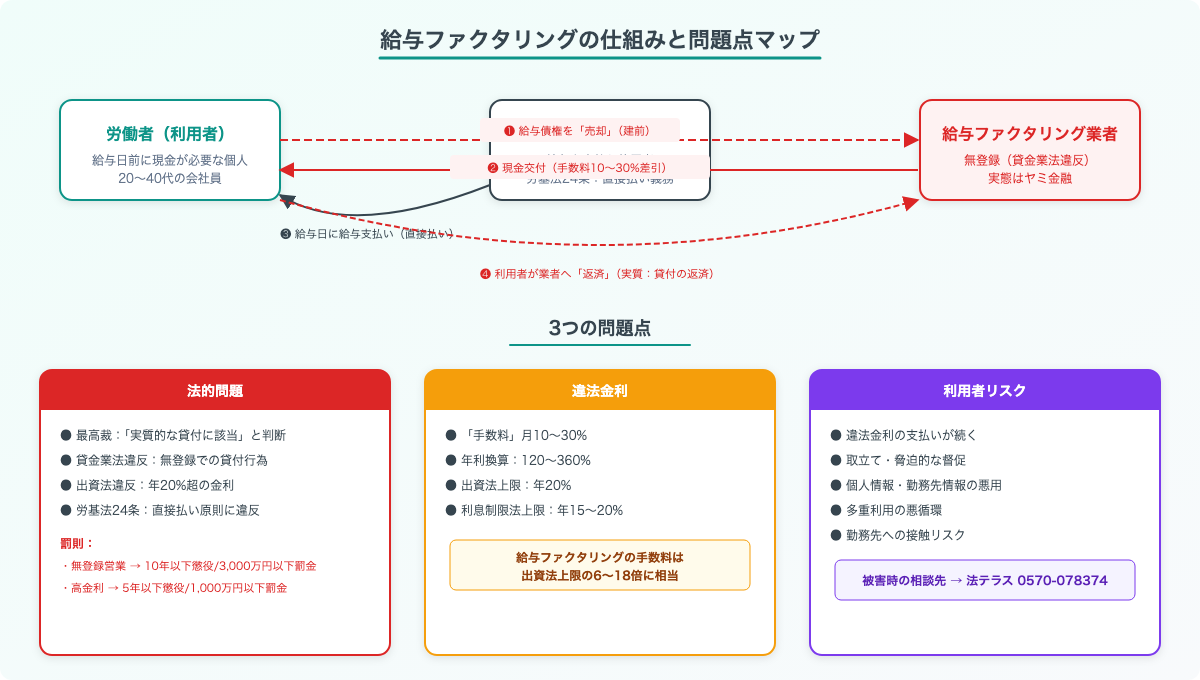

給与ファクタリングは、「将来受け取る予定の給与を業者に売却し、今すぐ現金化する」という建前で提供されるサービスです。具体的な流れは次のとおりです。

利用者が業者に給与明細・身分証明書・勤務先情報を提出します。業者は給与額面の6〜7割程度の金額を利用者に振り込みます。給与日になったら、利用者が給与を受け取り、その中から業者に全額(額面分)を支払います。

差額の3〜4割が「手数料」と称されますが、これは実質的に月利30〜40%に相当します。インターネット広告やSNSで以下のような文言で宣伝されています。

- 「給与即日現金化」「給料日前でも当日振込」

- 「審査なし・誰でもOK」「ブラックでも利用可」

- 「給与の売買だから借入ではない」

しかし、これらの宣伝に法的根拠はありません。裁判所の判断では、給与ファクタリングは「売買」ではなく「貸付」に該当するとされています。

実態:消費者金融・ヤミ金と同じ「貸付」

給与ファクタリング業者は「給与の売買だから貸金業法の対象外」と主張してきました。しかし、この主張は裁判所と金融庁の両方から否定されています。

給与は労働基準法第24条の「直接払いの原則」により、使用者(会社)から労働者本人に直接支払われなければなりません。第三者への譲渡には本質的な制約があり、「給与を売る」という法的構成がそもそも成立しにくいのです。

ファクタリング会社に勤務していた頃、給与ファクタリング業者の被害相談を受けたことが何度かあります。相談者の多くは「借入ではないと聞いて安心した」「審査なしで通ると言われた」と口を揃えていました。業者の宣伝文句をそのまま信じてしまった結果、ヤミ金同然の取立てに苦しむことになったのです。

この先を読む前に:給与ファクタリングは最高裁が「貸付」と認定した違法サービスです。利用すれば年利換算で最大360%の違法金利を支払うことになります。合法的な代替手段は後述します。

給与ファクタリングが違法な理由

なぜ「給与の売買」が違法なのか。法的な根拠を最高裁判決と金融庁の行政対応から整理します。

最高裁判決の内容

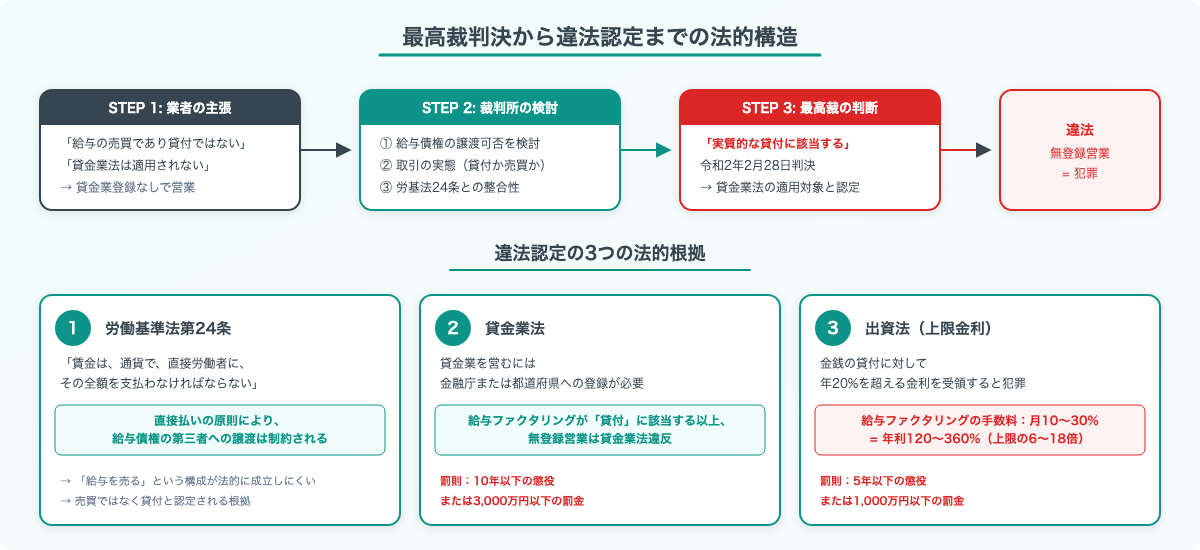

令和5年(2023年)2月20日、最高裁判所第三小法廷は給与ファクタリングに関する重要な判断を示しました。この判決は、給与ファクタリングを「貸付」と認定した初の最高裁判断です。

第一に、給与債権には譲渡の制約があることです。将来の給与は労働基準法第24条(直接払いの原則)により、労働者本人が直接受け取るべきものとされています。利用者は勤務先に給与ファクタリングの事実を知られたくないため、事実上、自ら業者に「返済」せざるを得ない構造になっています。

第二に、取引の実態が「金銭の貸付」に該当することです。業者が「手数料」として受け取る金銭は実質的な利息です。被告人は504人に対し計約2,790万円を貸し付け、法定利息を大幅に上回る利息を受領していました。

| 判断項目 | 業者の主張 | 裁判所の判断 |

|---|---|---|

| 取引の法的性質 | 給与債権の売買(ファクタリング) | 実質的な金銭の貸付(貸金業法2条1項) |

| 給与債権の譲渡 | 合法的に取得した債権 | 直接払いの原則に反し事実上返済構造 |

| 手数料の性質 | 売買の差額(手数料) | 実質的な利息(出資法5条3項違反) |

| 貸金業法の適用 | 売買だから適用されない | 貸付に該当し適用される |

金融庁の行政対応

金融庁は「給与の買取りをうたった違法なヤミ金融にご注意ください」と題した注意喚起を公表しています。この文書では、貸金業登録を受けずに給与ファクタリングを行うことは貸金業法違反にあたると明記されています。

給与ファクタリング業者が抵触する法律と罰則は以下のとおりです。

| 違反法令 | 違反内容 | 罰則 |

|---|---|---|

| 貸金業法(無登録営業) | 貸金業登録なしに貸付けを行う | 10年以下の懲役もしくは3,000万円以下の罰金(またはその両方) |

| 出資法(高金利) | 年20%を超える金利を受け取る | 5年以下の懲役もしくは1,000万円以下の罰金(またはその両方) |

| 利息制限法(超過利息) | 元本に応じた上限金利(年15〜20%)を超える利息 | 超過部分は無効・返還請求が可能 |

FA会社で勤務していた時期にも、給与ファクタリング業者に対する摘発ニュースが相次いでいました。2020年以降、警察が出資法違反・貸金業法違反で複数の業者を逮捕しています。最高裁判決により「貸付」と明確に認定されたことで、今後も取り締まりは継続される見込みです。

利用者が被るリスク

1. 違法金利の支払い。「手数料」として月10〜30%を請求されることがあります。年利に換算すると120〜360%に達し、出資法の上限(年20%)を大幅に超えた違法金利です。

2. 督促・取立ての悪化。返済が遅れると勤務先への電話・自宅への訪問・脅迫的なSMSなど、ヤミ金と変わらない取立てが行われた事例が報告されています。

3. 個人情報の悪用。申込時に提出した給与明細・身分証明書・勤務先情報が、脅迫の材料に使われることがあります。

4. 多重利用の悪循環。次の給与日に「手数料」分が差し引かれるため資金不足が続き、繰り返し利用するサイクルに陥ります。

FA会社時代に相談を受けた被害者のうち、複数の給与ファクタリング業者を掛け持ちしていた方が少なくありませんでした。1社の返済のために別の業者から借り、さらに別の業者へと手を広げる。消費者金融の多重債務と同じ構造です。

給与ファクタリングと通常のファクタリングの違い

「ファクタリング」という名称が同じため混同されやすいですが、事業者向けファクタリングと給与ファクタリングは法的な性質がまったく異なります。

なぜ事業者向けファクタリングは合法なのか

事業者向けファクタリングは、企業間の取引で発生した売掛債権(商品やサービスの代金のうち未回収の部分)を売却する取引です。売掛債権は民法上、原則として自由に譲渡できます(民法第466条第1項)。正規のファクタリング会社はノンリコース(売掛先が倒産しても利用者に返済義務が生じない)で取引を行い、貸金業法の規制対象にはなりません。

一方、給与ファクタリングが問題になるのは、給与が「労働者に直接支払われるべきもの」(労働基準法第24条)だからです。給与債権には譲渡の制約があり、「売買」という形式をとっても実態は貸付と判断されます。

| 比較項目 | 事業者向けFA | 給与ファクタリング |

|---|---|---|

| 対象債権 | 売掛債権(企業間取引) | 給与債権(労働者の賃金) |

| 債権の譲渡可否 | 原則として自由に譲渡可能 | 直接払いの原則により制約あり |

| 法的性質 | 債権売買(民法466条) | 実質的な金銭の貸付 |

| 貸金業法の適用 | 適用されない | 適用される(無登録は違法) |

| 手数料の相場 | 2社間:5〜20%、3社間:1〜9% | 月10〜30%(年利換算120〜360%) |

| 合法性 | 正規業者による提供は合法 | 違法(最高裁・金融庁が認定) |

FA会社で実際に取り扱っていた事業者向けファクタリングは、中小企業の資金繰り改善を目的とした合法的なサービスです。売掛先の信用力を審査し、正規の契約書を交わして債権を買い取ります。給与ファクタリング業者にはこうした審査プロセスや契約の透明性がありません。名称だけ借りた別物だと考えてください。

合法的な代替手段

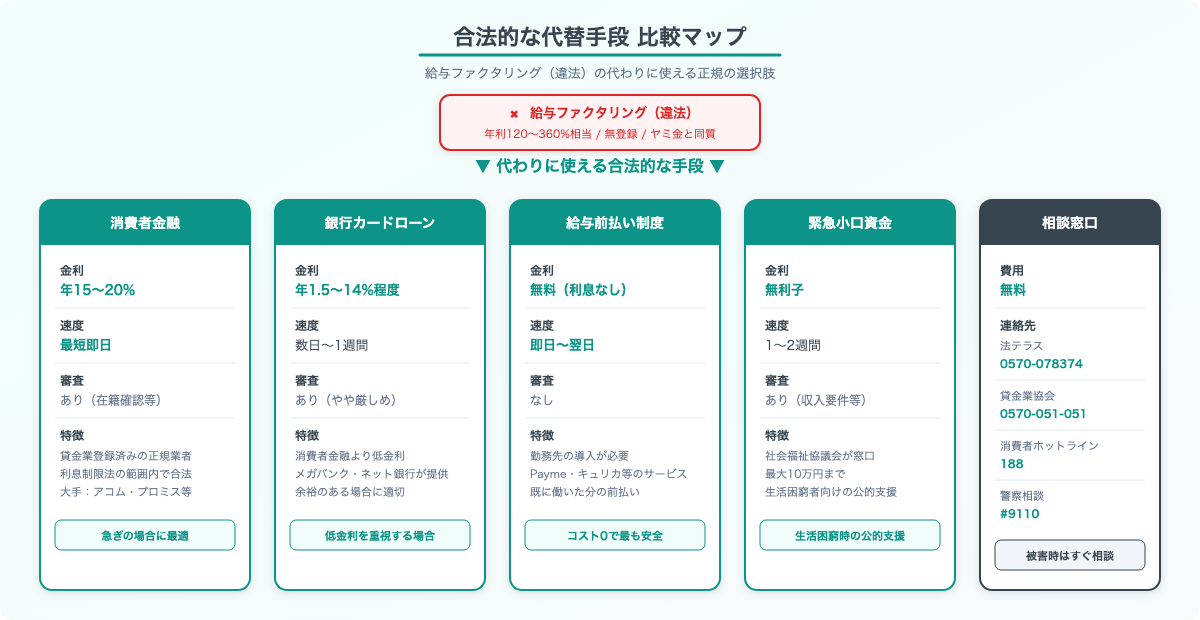

給与日前に現金が必要な場合、給与ファクタリングではなく合法的な手段を利用してください。個人が利用できる主な選択肢は5つあります。

急いでいる方は消費者金融(即日・審査あり)または給与前払い制度(即日・無料)を最初に検討してください。信用情報に不安がある方は、勤務先の前払い制度や自治体の緊急小口資金から確認を始めるのが得策です。

消費者金融(貸金業登録済み)。アコム・プロミス・アイフルなどの大手消費者金融は、貸金業登録を受けた正規の業者です。即日融資に対応しており、利息は利息制限法の上限(年15〜20%)の範囲内に収まります。給与ファクタリングの手数料(年利換算120〜360%)と比べれば、コストは大幅に低いです。

銀行カードローン。メガバンクやネット銀行が提供するカードローンは、消費者金融よりさらに金利が低い傾向にあります。審査に数日かかる場合があるため、余裕をもって申し込むのが望ましいです。

会社の給与前払い制度・福利厚生サービス。勤務先が導入している場合、利息なしで給与の一部を前払いしてもらえます。Payme・キュリカ・エニペイなどの給与前払いサービスを導入する企業が増えています。勤務先の人事・総務部門に確認してみてください。

自治体の緊急小口資金・生活福祉資金。生活困窮者向けに、都道府県の社会福祉協議会が窓口となる公的貸付制度があります。緊急小口資金は無利子で最大10万円まで借りられます。

日本貸金業協会・法テラスへの相談。どの手段が自分に合うかわからない場合は、日本貸金業協会の相談窓口(0570-051-051)や法テラス(0570-078374)に問い合わせてください。無料で相談できます。

| 手段 | 金利・費用 | 即日対応 | 審査 | 非正規・信用不安でも可 |

|---|---|---|---|---|

| 消費者金融 | 年15〜20% | ✅ 可 | あり | 安定収入があれば可(非正規もOKの場合あり) |

| 銀行カードローン | 年1.5〜14%程度 | ❌ 数日〜 | あり(厳しめ) | 審査通過が前提(信用情報が重要) |

| 給与前払い制度 | 無料(利息なし) | ✅ 即日〜翌日 | なし | ✅ 雇用形態問わず(導入企業の従業員のみ) |

| 緊急小口資金 | 無利子 | ❌ 1〜2週間 | あり | ✅ 低収入・生活困窮者向け |

| 法テラス相談 | 相談無料 | 予約制 | なし | ✅ 収入基準あり(費用立替制度あり) |

| 給与ファクタリング(違法) | 年120〜360%相当 | 即日 | なし(と称する) | 利用禁止 |

FA会社時代、給与ファクタリング被害の相談者に合法的な代替手段を案内すると、「こういう方法があるなんて知らなかった」と驚かれることが多かったです。特に給与前払い制度の存在を知らない方がほとんどでした。勤務先に確認するだけで利息なしの前払いが受けられる可能性があるのに、違法業者に年利300%超の「手数料」を支払っていたのです。

給与ファクタリング業者の見分け方

以下の特徴がひとつでも当てはまるサービスは、給与ファクタリング(違法な貸付)の疑いがあります。

1. 「給与の買取り」「給料を売る」という表現を使っている。正規のファクタリングは事業者の売掛債権が対象です。給与を対象としている時点で違法の可能性が高いです。

2. 「審査なし」「ブラックOK」と宣伝している。正規の金融サービスには必ず審査があります。審査なしを謳うサービスは信用できません。

3. 貸金業登録番号が確認できない。金融庁の登録貸金業者情報検索サービスで業者名を検索してください。登録がなければ無登録業者です。

4. 手数料率が月10%を超えている。年利に換算して20%を超える手数料は出資法違反です。

5. 契約書の控えを渡さない。正規の貸金業者は契約書面の交付が法律で義務付けられています。

既に利用してしまった場合の対処法

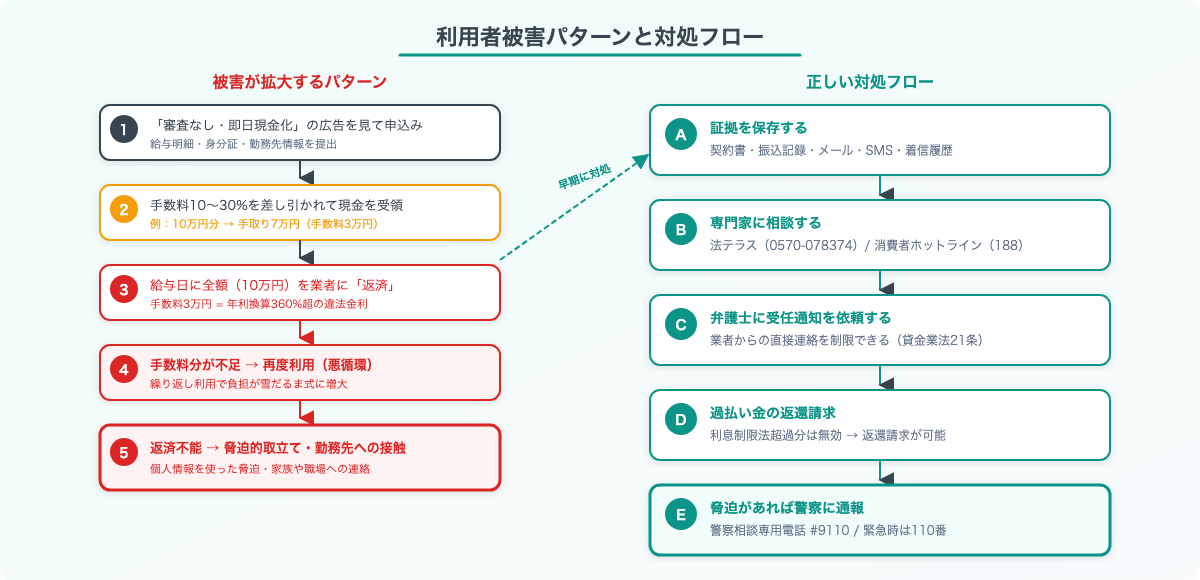

給与ファクタリングを利用済みの方は、一人で抱え込まず専門家に相談することが最も重要です。ご自身ではなく、周囲の方が被害にあっている場合もこの手順で対応できます。以下のSTEPで対処してください。

業者とのやり取り(メール・SMS・LINE・通話履歴)、振込明細、契約書のスクリーンショットなどを保存してください。これらの証拠は、弁護士への相談時や警察への被害届、過払い金返還請求の際に不可欠です。

法テラス(0570-078374):収入基準以下の方は弁護士費用の立替制度(民事法律扶助)あり。

消費者ホットライン(188):消費者被害全般。適切な窓口への振り分けを行う。

日本貸金業協会(0570-051-051):貸金業に関する相談・苦情受付。

警察相談専用電話(#9110):脅迫・恐喝等の犯罪被害相談。

弁護士に依頼すると、業者に対して「受任通知」が送付されます。受任通知が届くと、貸金業法第21条の取立て規制により業者からの直接連絡が制限されます。脅迫的な督促が来ている場合でも、弁護士の介入で連絡が止まるケースがほとんどです。

支払い済みの「手数料」が利息制限法を超えた部分は、過払い金として返還請求できる可能性があります。ただし業者が廃業・逃亡している場合は回収が困難になることもあります。時効は最後の取引から10年(2020年4月以降の取引は権利行使できることを知った時から5年)です。

給与ファクタリングの契約は違法な貸付にあたるため、元本を超える「手数料」を支払う義務はありません。ただし、自己判断で支払いを停止すると督促が激化するリスクがあります。必ず弁護士に相談してから対応してください。

よくある疑問

給与ファクタリングは「闇金」とは違うのですか

実態はほぼ同じです。給与ファクタリング業者の多くは貸金業登録を受けておらず、出資法の上限金利を大幅に超えた手数料を請求しています。これは無登録のヤミ金融(闇金)の定義そのものです。「ファクタリング」という名称を使っているだけで、法律上はヤミ金と同じ扱いになります。金融庁も「給与の買取りをうたった違法なヤミ金融」という表現を使って注意喚起しています。

既に給与ファクタリングを利用してしまった場合はどうすればよいですか

まず法テラス(0570-078374)または消費者ホットライン(188)に連絡してください。支払い済みの「手数料」が出資法・利息制限法を超えた金額であれば、過払い金として返還請求できる可能性があります。弁護士・司法書士に相談すれば、業者への支払い停止や債務整理の手続きを進められます。一人で抱え込まず、早い段階で専門家に相談してください。

家族や友人が給与ファクタリングを利用しているが、どう助ければよいですか

まず本人に「違法なサービスであること」を伝えてください。金融庁の注意喚起ページを見せるのが効果的です。本人が動けない状態であれば、法テラス(0570-078374)への電話を代わりにかけてあげることも可能です。法テラスは本人以外からの相談も受け付けています。脅迫が家族にまで及んでいる場合は、警察への被害届の提出を検討してください。

給与ファクタリング業者から督促が来た場合の対処法は

脅迫的な督促が来ても、一人で対応する必要はありません。まず着信履歴・メッセージ・メールなどの証拠を保存してください。次に弁護士・司法書士に依頼して受任通知を業者に送付してもらいます。受任通知が届くと、貸金業法第21条の取立て規制により業者からの直接連絡が制限されます。脅迫的な内容であれば、警察(#9110:警察相談専用電話)にも相談してください。

給与ファクタリングの「手数料」は取り戻せますか

取り戻せる可能性があります。給与ファクタリングの手数料は実質的な利息と判断されるため、利息制限法の上限を超えた部分は無効です。過払い金返還請求の手続きを弁護士に依頼することで、超過分を取り戻せたケースがあります。ただし業者が既に廃業・逃亡している場合は回収が困難になることもあります。

勤務先にバレることはありますか

利用した時点では勤務先に通知されることは通常ありません。しかし返済が滞った場合に悪質業者が勤務先に電話や訪問をするケースが報告されています。申込時に提出した給与明細や在籍確認情報を利用して接触してきます。返済遅延のリスクがある限り「バレない」とは言い切れません。既に利用済みの方は、弁護士に介入を依頼することが最も確実な対策です。

給与ファクタリングの業者は逮捕されますか

逮捕・摘発の実例は複数あります。2020年以降、各地の警察が給与ファクタリング業者を出資法違反や貸金業法違反で逮捕しています。最高裁判決(令和5年2月20日)の事案でも、被告人は504人に対し約2,790万円を貸し付け、法定利息の約10倍の利息を受領したとして有罪判決を受けています。

給与ファクタリングに似た「後払い現金化」も違法ですか

「後払い現金化」「ツケ払い現金化」と呼ばれるサービスも、実態が金銭の貸付に該当する場合は貸金業法違反になります。典型的な手口は、無価値に近い商品(デジタルコンテンツ・情報商材など)を高額で「後払い購入」させ、キャッシュバックとして現金を振り込むパターンです。金融庁はこれらのサービスについても注意喚起を行っており、給与ファクタリングと同様の法的リスクがあると考えてください。

正規のファクタリングを個人で利用する方法はありますか

個人の給与を対象としたファクタリングは合法的に提供されていません。ファクタリングは事業者が保有する売掛債権を対象とした取引です。個人事業主・フリーランスの方が事業上の売掛債権をファクタリングで資金化することは可能ですが、給与(雇用関係に基づく賃金)は対象外です。個人の資金需要には、消費者金融・銀行カードローン・給与前払い制度などを利用してください。

給与ファクタリングの被害に時効はありますか

過払い金の返還請求権は、最後の取引(支払い)から10年で消滅時効にかかります(民法第166条)。2020年4月以降の取引であれば、権利行使できることを知った時から5年です。ただし業者が廃業・逃亡するリスクがあるため、時効を待つのではなく早めに弁護士へ相談することを強くお勧めします。

給与ファクタリングに関するよくある質問

よく寄せられる質問と回答をまとめました。

給与ファクタリングはなぜ違法なのですか?

最高裁判所(令和5年2月20日判決)が給与ファクタリングを「実質的な貸付」と認定し、貸金業登録なしに行えば貸金業法違反となるためです。金融庁も同様の見解を示しており、給与の買取りを謳う業者は無登録の違法なヤミ金融として扱われます。

給与ファクタリングを利用した場合の罰則はありますか?

利用者側に直接の罰則はありませんが、年利換算120〜360%という違法な高金利を支払わされるリスクがあります。業者側は貸金業法違反(無登録営業)や出資法違反(高金利)で刑事罰の対象となり、逮捕・起訴された事例も複数報告されています。

給与日前にお金が必要な場合、合法的な代替手段はありますか?

消費者金融のカードローン(年利15〜20%・即日融資可能)、勤務先の給与前払い制度(手数料無料の場合が多い)、社会福祉協議会の緊急小口資金(無利子・最大10万円)などが合法的な選択肢です。いずれも給与ファクタリングと比べて圧倒的に低コストで利用できます。

まとめ

- 給与ファクタリングは違法。最高裁(令和5年2月20日)が「実質的な貸付」と認定。金融庁も「貸金業法違反」と明示

- 「給与の売買だから借入ではない」という業者説明に法的根拠なし。裁判所・金融庁の両方が否定している

- 利用すれば年利換算で120〜360%の違法金利を支払うことになる(月利30〜40%相当)

- 利用者リスクは4つ:①違法金利 ②取立て悪化 ③個人情報の悪用 ④多重利用の悪循環

- 給与日前の資金調達は消費者金融(即日・年15〜20%)・給与前払い制度(無料)・緊急小口資金(無利子)などの合法手段を使う

- 非正規でも利用可能な選択肢あり:消費者金融(安定収入があれば)・給与前払い制度(雇用形態問わず)

- 既に利用してしまった場合は「証拠保存→専門家相談→受任通知→過払い金請求」の4STEPで対処

- 法テラス(0570-078374)は収入基準以下なら弁護士費用立替制度あり。「費用が払えない」と諦める前に連絡を

- 脅迫的な督促が来ている場合は弁護士介入で連絡を止められる(貸金業法第21条の取立て規制)

- 元本を超える「手数料」を支払う義務はない。過払い金返還請求で超過分を取り戻せる可能性がある

▶ 事業者向けファクタリングの合法性や違法業者の見分け方については、ファクタリングは違法?合法との境界線と悪質業者の見分け方をご覧ください。

▶ ファクタリングの基本的な仕組みを知りたい方はファクタリングとは?仕組み・種類・手数料をわかりやすく解説も参考にしてください。

コメント