2026年3月18日 速報

日銀が2025年12月、政策金利を0.75%へ引き上げました。30年ぶりの高水準です。銀行融資の金利が上がれば、変動金利型ローンを抱える中小企業の返済負担は確実に増えます。一方、ファクタリングは売掛金を売る取引であり、銀行の貸出金利とは構造が異なるため、政策金利の影響を直接受けません。この違いを理解したうえで、資金繰りの選択肢を再点検しておく必要があります。

- 日銀の政策金利0.75%引き上げの概要と背景

- 利上げがファクタリング手数料に直接影響しない理由

- 銀行融資(変動金利)とファクタリングのコスト構造の違い

- 借入残高別の利息負担増シミュレーション

- 利上げ局面で中小企業がとるべき資金繰り対策

何が起きたのか

日銀(日本銀行)は2025年12月19日の金融政策決定会合で、政策金利(無担保コール翌日物金利)を従来の0.50%から0.75%へ0.25%ポイント引き上げることを決定しました。

0.75%という水準は、バブル崩壊後の長期デフレ局面が始まる以前の水準であり、約30年ぶりの高水準にあたります。あわせて長期金利も2%台に乗せ、こちらは約26年ぶりの高さです。

政策金利の引き上げは、銀行の貸出金利(プライムレート・変動金利)に連動して上昇します。既存の変動金利型融資を利用中の事業者は、利息負担が増加する可能性があります。

2026年に入っても追加利上げに向けた議論は継続中です。2026年1月時点のBloomberg調査では、市場参加者の約半数が次回利上げを「7月」と予測しています。野村総合研究所の木内登英氏は「9月」を有力視していました。ただし2026年3月調査では「4月」予測が最多に浮上しており、時点によって見方は変わります。米国経済動向など外部環境次第で前後するため、最新情報の確認が必要です。

実体経済への影響はどう出ているか

利上げの影響は、すでに複数の経済指標に現れ始めています。住宅ローン金利(変動型)は2024年3月時点の年0.3〜0.5%台から、2026年3月時点では年1.0%前後まで上昇しました。企業向けの短期プライムレートも1.625%(2025年12月時点)に達しており、中小企業の借入コストは着実に増加しています。

とりわけ影響が大きいのは、運転資金を変動金利で借り入れている業種です。建設業・製造業・運送業など、売上の入金サイクルが長い業種では、金利上昇分がそのまま月次のキャッシュフローを圧迫します。帝国データバンクの調査によれば、2025年の企業倒産件数は前年比10%以上増加しており、利上げと物価高の二重負担が中小企業の経営を直撃している状況です。

ファクタリングを使っている事業者への影響

率直に言います。ファクタリング自体の手数料率に、今回の利上げが直接影響することはありません。

ファクタリングは売掛債権の売買であり、銀行の貸出金利とは構造が異なります。政策金利が上昇してもファクタリングの手数料が即座に連動するわけではありません。

ただし、間接的な影響は存在します。

「銀行融資との組み合わせ」を考えている事業者は要注意

多くの中小企業は、銀行融資とファクタリングを並行して活用しています。銀行の変動金利型ローンを抱えている場合、今後の返済負担が増加します。手元資金の余裕が削られれば、急な資金ショートが発生しやすくなります。そうした局面でファクタリングに頼ることになりますが、そのときに初めて慌てるのは得策ではありません。

| 項目 | 銀行融資(変動金利型) | ファクタリング |

|---|---|---|

| 金利・手数料の動向 | 政策金利に連動して上昇 | 政策金利とは直接連動しない |

| 返済義務 | あり(元本+利息) | なし(売掛金の売却) |

| 審査対象 | 事業者の信用力・担保 | 売掛先の信用力 |

| 利用適性 | 設備投資・長期資金調達 | 短期の資金繰り改善 |

利上げ局面では、銀行融資コストが上昇する一方、ファクタリングのコスト構造は相対的に安定しやすいです。資金繰り手段の分散という観点から、ファクタリングを選択肢に加えておくことの意味が、以前より大きくなっています。

業種別に見るファクタリング活用の有効性

利上げの影響度は業種ごとに異なります。特にファクタリングとの相性が良い業種・状況を整理します。

| 業種 | 利上げの影響度 | ファクタリング活用のポイント |

|---|---|---|

| 建設業 | 大(入金サイト60〜90日) | 工事完了→入金までのつなぎ資金に有効。元請けの信用力で審査が通りやすい |

| 製造業 | 大(設備投資の借入負担増) | 大手取引先への売掛金を活用。材料仕入れ代金の確保に利用 |

| 運送業 | 中〜大(燃料費+金利の二重負担) | 荷主企業(大手メーカー等)への売掛金は手数料が低くなりやすい |

| IT・Web制作 | 小〜中(借入依存度が比較的低い) | 月末締め翌月末払いの売掛金を即日資金化。人件費の支払いに対応 |

| 医療・介護 | 中(診療報酬の入金サイト約2カ月) | 診療報酬・介護報酬債権のファクタリングは手数料1〜3%と低水準 |

共通して言えるのは、売掛先が信用力の高い企業・公的機関であるほど、ファクタリングの手数料は低くなるという点です。利上げで銀行融資のコストが上がっている今、売掛先の信用力を活かせるファクタリングの相対的な優位性は高まっています。

これまでの流れ(背景)

2024年3月にマイナス金利が解除されて以降、日銀は段階的な金利正常化を進めてきました。主な経緯は以下の通りです。

- 2024年3月:マイナス金利解除・ゼロ金利終了(0〜0.1%へ)

- 2024年7月:0.25%へ引き上げ

- 2025年1月:0.50%へ引き上げ

- 2025年12月:0.75%へ引き上げ(今回)

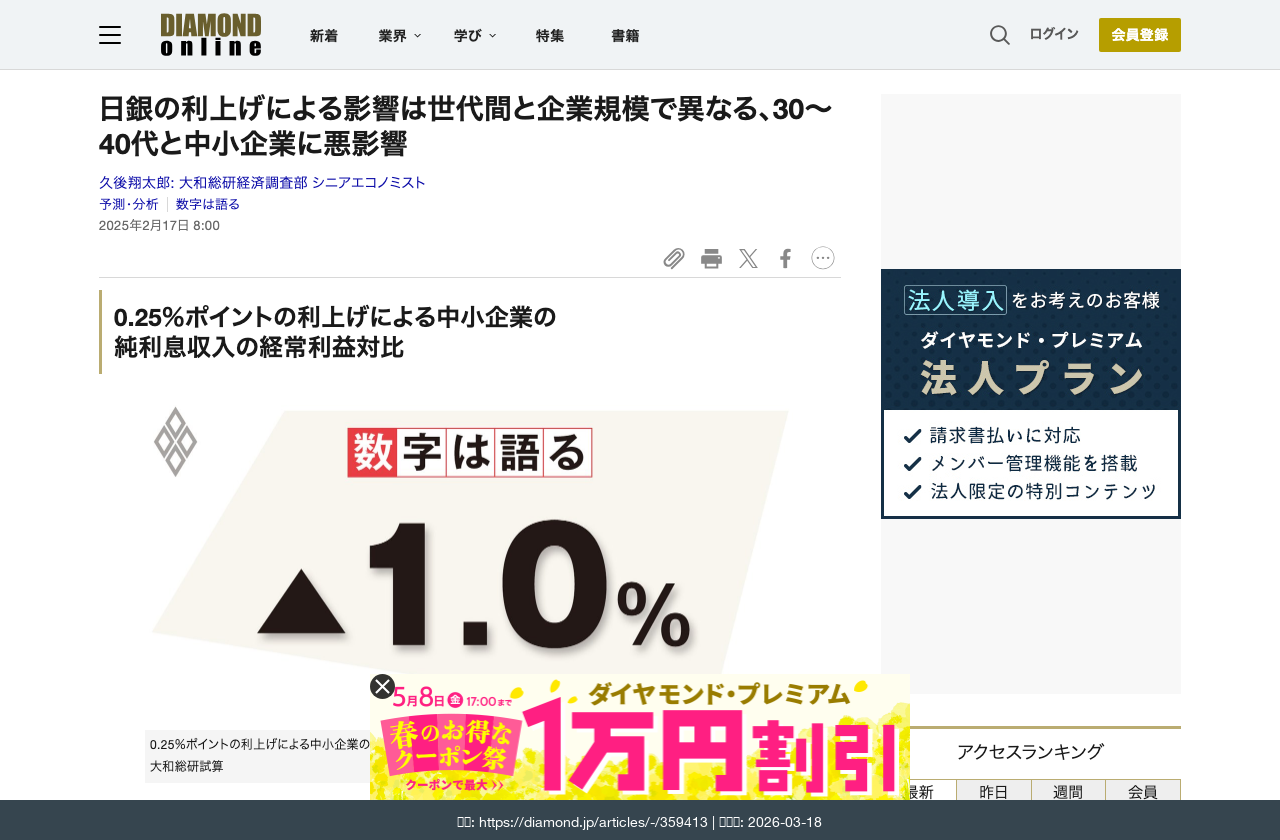

この間、企業の利息負担は着実に増加しています。大和総合研究所の試算(Diamond Online掲載)によれば、政策金利が0.25%ポイント上昇するたびに、中小企業では経常利益対比で約1.0%の利息負担増が生じるとされます。2023年比の累積引き上げ幅(約0.75%ポイント)を考えると、借入残高5,000万円の企業で年間30〜40万円規模の負担増となる計算です。

また、こうした金利上昇を背景に、弁護士・裁判所を介さず廃業届だけで事業をたたむ「あきらめ型廃業」が増加傾向にあります。コロナ融資(ゼロゼロ融資)の返済が本格化する時期と、利上げ局面が重なっている点も懸念材料です。

借入残高別・利息負担増の試算

2024年3月のマイナス金利解除から2025年12月の0.75%引き上げまでの累積増分(約0.75%ポイント)で、借入残高別の年間利息負担増を試算すると以下の通りです。

| 借入残高 | 年間利息増(0.75%ポイント換算) | 月次換算 |

|---|---|---|

| 1,000万円 | 約7.5万円 | 約6,250円/月 |

| 3,000万円 | 約22.5万円 | 約18,750円/月 |

| 5,000万円 | 約37.5万円 | 約31,250円/月 |

| 1億円 | 約75万円 | 約62,500円/月 |

これはあくまで金利上昇分のみの影響です。コロナ融資(ゼロゼロ融資)の返済が本格化している企業では、これに元本返済分が加わります。資金繰り計画の見直しが急務です。

注意すべきポイント

- 変動金利型融資を利用中の場合、今後の返済額の見直しを銀行に確認する

- コロナ融資(ゼロゼロ融資)の返済スケジュールと手元資金を照合しておく

- ファクタリングは金利上昇の直接影響を受けにくいが、ファクタリング業者の資金調達コスト増加が手数料に転嫁されるケースも将来的には考えられる

- 資金繰り悪化の兆候が見えた段階で早めにFA会社・税理士に相談することが重要。ギリギリになってからでは選択肢が狭まる

金利上昇の影響は今すぐ顕在化するわけではありませんが、じわじわと効いてきます。手元資金が十分あるうちに、資金繰り計画を見直しておくことをお勧めします。

利上げ局面で検討すべき資金繰り対策

利上げが続く局面では、「資金調達手段の複線化」が中小企業の生存戦略として不可欠です。以下に、具体的なアクションを優先度順に整理します。

1. 変動金利融資の棚卸しと固定金利への借り換え検討

まず現在の借入一覧を整理し、変動金利がどの程度の割合を占めているか確認します。変動金利の割合が50%を超えている場合、固定金利への借り換えを検討する価値があります。ただし、借り換え手数料(違約金)が発生するケースもあるため、銀行の担当者に具体的なシミュレーションを依頼してください。

2. ファクタリングの事前準備(口座開設・初回取引)

ファクタリングは初回取引に最も時間がかかります。審査書類の準備、業者の比較検討、契約手続きなどを含めると、初回は1〜2週間かかることも珍しくありません。資金繰りが逼迫してから慌てて申し込むのではなく、余裕のあるうちに少額(50万〜100万円程度)の売掛金で一度取引を完了しておくことを推奨します。2回目以降は最短即日で資金化が可能な業者も多く、いざというときの選択肢が格段に広がります。

3. 月次キャッシュフロー計画の更新

利上げ後の返済額で月次キャッシュフロー計画を再作成します。特に以下の項目を重点的に見直してください。

- 変動金利融資の返済額(利上げ後の新金利で再計算)

- コロナ融資(ゼロゼロ融資)の元本返済スケジュール

- 売掛金の入金サイトと仕入れ・外注費の支払いサイトのギャップ

- 季節変動(繁忙期・閑散期)による収支の振れ幅

キャッシュフロー計画の作成が難しい場合は、顧問税理士や商工会議所の経営相談窓口に相談することをお勧めします。無料で対応してもらえるケースも多いです。

4. 専門家への早期相談

資金繰りに不安を感じた時点で、以下の専門家への相談を検討してください。

- 顧問税理士: 資金繰り表の作成支援、金融機関との交渉サポート

- 中小企業再生支援協議会: 各都道府県に設置。無料で経営改善計画の策定を支援

- 日本政策金融公庫: セーフティネット貸付など、民間金融機関の融資が難しい場合の選択肢

- 商工会議所・商工会: 経営相談窓口で無料相談が可能

重要なのは、資金ショートが起きる前に動くことです。資金が完全に底をつく段階では、金融機関もファクタリング会社も対応が困難になります。

まとめ

日銀の政策金利0.75%への引き上げは、約30年ぶりの高水準であり、中小企業の資金繰りに無視できない影響を及ぼしています。ここまでの要点を整理します。

- ファクタリング手数料は政策金利と直接連動しない。売掛債権の売買取引であるため、銀行の貸出金利上昇の影響を直接受けない構造です。

- 変動金利型融資を抱える企業は利息負担が確実に増加。借入残高5,000万円の場合、2023年比で年間約37.5万円の負担増となります。

- 利上げ局面ではファクタリングの相対的な優位性が高まる。銀行融資コストが上昇する中、売掛先の信用力を活用できるファクタリングは資金繰りの有力な選択肢です。

- 資金調達手段の複線化が生存戦略。銀行融資一本ではなく、ファクタリング・公的融資・固定金利への借り換えなど、複数の手段を組み合わせることが重要です。

- 余裕のあるうちに行動する。ファクタリングの事前準備、キャッシュフロー計画の更新、専門家への相談は、資金繰りが逼迫する前に着手してください。

今後も追加利上げの可能性は残っています。金利環境の変化を注視しながら、資金繰り計画を定期的に見直していくことが、経営を守る最善の方法です。

日銀利上げと資金繰りに関するよくある質問

よく寄せられる質問と回答をまとめました。

Q1. 日銀の利上げでファクタリングの手数料も上がりますか?

利上げがファクタリング手数料に直接連動することはありません。ファクタリングは売掛債権の売買取引であり、銀行の貸出金利とは構造が異なります。ただし、ファクタリング会社が金融機関からの調達コスト増を受けて、中長期的に手数料が上昇する可能性はゼロではありません。現時点では直接的な影響は限定的です。

Q2. 変動金利型ローンがあります。ファクタリングに切り替えた方がよいですか?

切り替えではなく、組み合わせを検討することをお勧めします。銀行融資は設備投資・中長期の運転資金に、ファクタリングは短期の資金繰り改善に適しています。既存の変動金利融資は今後の返済計画を見直し、売掛金の早期資金化にはファクタリングを活用するという分散が現実的です。

Q3. コロナ融資(ゼロゼロ融資)の返済が始まっています。ファクタリングは使えますか?

利用できます。コロナ融資の返済中であっても、ファクタリング審査の主軸は売掛先の信用力です。申込者の負債状況や返済状況は審査に影響しにくい仕組みです。月次の売掛金の一部をファクタリングで資金化し、コロナ融資返済の原資に充てるという使い方は実務上よく見られます。

Q4. 今後も追加利上げが続く場合、資金繰りへの影響はどう変わりますか?

追加利上げが続けば、変動金利型融資の返済負担はさらに増加します。2026年4月以降も利上げが行われた場合、借入残高5,000万円の企業では2023年比で年間40万円超の利息増となる可能性があります。手元資金に余裕がある段階から資金調達の複線化(銀行融資+ファクタリング等)を検討することが重要です。

Q5. ファクタリングを使うタイミングはいつがよいですか?

資金が逼迫する前の「余裕があるとき」が最適です。急いでいる状況では書類準備が不完全になりやすく、業者比較もできません。また、初回取引では審査時間が通常より長くかかることがあります。利上げによる資金繰り悪化が懸念される今の時期に、一度試しに少額の売掛金でファクタリングを利用しておくことが、本当の緊急時への備えになります。

情報ソース・参考資料

| 媒体 | 記事・資料 | 発表日 |

|---|---|---|

| 日本銀行(公式) | 金融政策決定会合 声明文(2025年12月19日) | 2025年12月19日 |

| NHK | 日銀 0.75%へ利上げ 30年ぶり高水準 | 2025年12月19日 |

| Bloomberg | 日銀、0.75%への利上げ決定 | 2025年12月19日 |

| Diamond Online | 日銀利上げで中小企業の経常利益に1.0%の影響 | 参照日:2026年3月18日 |

| 日本経済新聞 | 「あきらめ倒産」が最高の9割 | 2024年7月 |

最終確認: 2026年3月18日 22:40

コメント