月末になると、銀行残高を何度も確認してしまう。そういう経営者の方は多いでしょう。売上は上がっているのに、なぜか手元のお金が増えない。最悪の月は、給与の支払日が迫っても口座が心細いままという状況になります。

その「なぜか」を解明し、1〜3ヶ月先の資金不足を予防するツールが「資金繰り表」です。作り方を一度覚えれば、毎月の財務管理が根本から変わります。

この記事では、月次資金繰り表の作り方をステップ形式で解説します。Excelテンプレートの全項目、記入例(建設業・月商2,000万円ケース)、資金不足が判明したときの対処法まで、実務で使えるレベルまで踏み込んで説明します。

- 資金繰り表とは何か・損益計算書との本質的な違い

- 月次資金繰り表の全項目と5ステップの作り方

- 資金不足が判明したときの具体的な対処法(ファクタリング含む)

資金繰り表とは

【この章のポイント】資金繰り表は「現金の動き」を可視化するツールです。利益を示す損益計算書とは別に、実際に現金がいつ入ってくるか・出ていくかを管理することで、黒字倒産を未然に防ぐことができます。

資金繰り表の定義と目的

資金繰り表とは、毎月の現金・預金の入出金を時系列で一覧管理するツールです。過去の実績を振り返るだけでなく、将来の入出金を予測して「いつ、いくら足りなくなるか」を事前に把握することが主な目的になります。

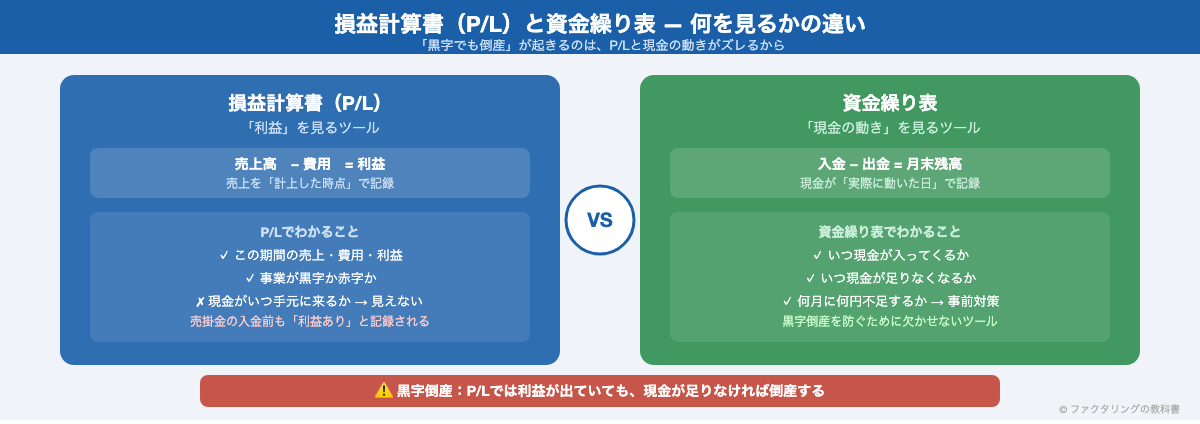

経営者がよく誤解するのが「損益計算書(P/L)があれば資金管理はできている」という思い込みです。実際には、P/Lと資金繰り表が見ているものは根本的に異なります。

P/Lが「利益(売上-費用)」を見るのに対し、資金繰り表が見るのは「現金の動き(入金日と出金日のズレ)」です。売上は計上されているのに入金はまだ来ていない。この時間的ギャップが「黒字倒産」を生みます。

利益は出ているのに現金が不足して倒産することを「黒字倒産」と言います。建設業・製造業に多いパターンです。工事代金の完成払いや手形払いで入金が遅延しているあいだに、仕入費・人件費・外注費の支払いが先に来てしまい、手元資金が底をつきます。資金繰り表があれば、このリスクを1〜3ヶ月前に察知できます。

資金繰り表が必要な場面

次のような状況に当てはまる場合、資金繰り表は特に重要になります。

- 売上はあるが入金が遅い:手形払い・掛け取引の企業。入金サイトが60〜120日の場合、資金ギャップが2〜4ヶ月分積み上がります

- 大型発注・設備投資がある:先払いで資金が出ていくが、売上入金はまだ先のケース

- 季節波動がある業種:建設業・農業・観光業など、繁閑差で入出金が大きく変動する場合

- 銀行融資の申込時:資金繰り表は融資審査の基本提出資料。作れていない企業は融資を断られやすい状況です

資金繰り表の3種類

管理単位によって3種類あります。通常の中小企業には「月次」が最も実用的です。

| 種類 | 管理単位 | 向いている企業 | 用途 |

|---|---|---|---|

| 日次 | 1日単位 | 資金が逼迫している企業 | 緊急対応・日々の残高管理 |

| 月次 | 1ヶ月単位 | 一般的な中小企業 | 経常的な資金管理・融資申込 |

| 年次 | 1年単位 | 成長投資を計画している企業 | 事業計画・長期資金調達計画 |

FA(ファクタリング)会社に勤めていた頃、相談に来る経営者の方のほとんどが資金繰り表を作っていませんでした。作っていても売上計上ベースで記入しているという方々がほとんどです。「入金ベース」で管理していれば、数ヶ月前に資金ショートを予測できたケースが多く、資金繰り表の早期導入がいかに重要かを現場で痛感しました。

資金繰り表の作り方

【この章のポイント】月次資金繰り表は5ステップで作れます。まず過去3ヶ月の実績を埋め、次に将来の入出金予定を入力。翌月繰越残高がマイナスになる月を特定して、早めに対策を立てることが核心です。

基本項目の分類

月次資金繰り表は「収入の部」と「支出の部」に大別されます。

収入の部(現金が入ってくる項目):

- 営業収入:売上入金(現金・振込・手形回収)

- 財務収入:銀行からの借入金・制度融資の実行額

- その他収入:補助金・助成金の入金・固定資産の売却収入など

支出の部(現金が出ていく項目):

- 営業支出:仕入・外注費・人件費(給与・社会保険料)・経費(家賃・光熱費・通信費)

- 財務支出:借入返済額(元金返済分。利息は別途営業支出の経費に計上)

- 税金支出:法人税・消費税・事業税など(支払月を事前に把握しておくことが重要)

- 設備投資:機械・車両・内装工事など

この収支をまとめた計算式は以下のとおりです:

差引過不足 = 収入合計 − 支出合計

翌月繰越残高 = 前月繰越残高 + 差引過不足

翌月繰越残高がマイナスになる月 = 資金ショートのリスク月

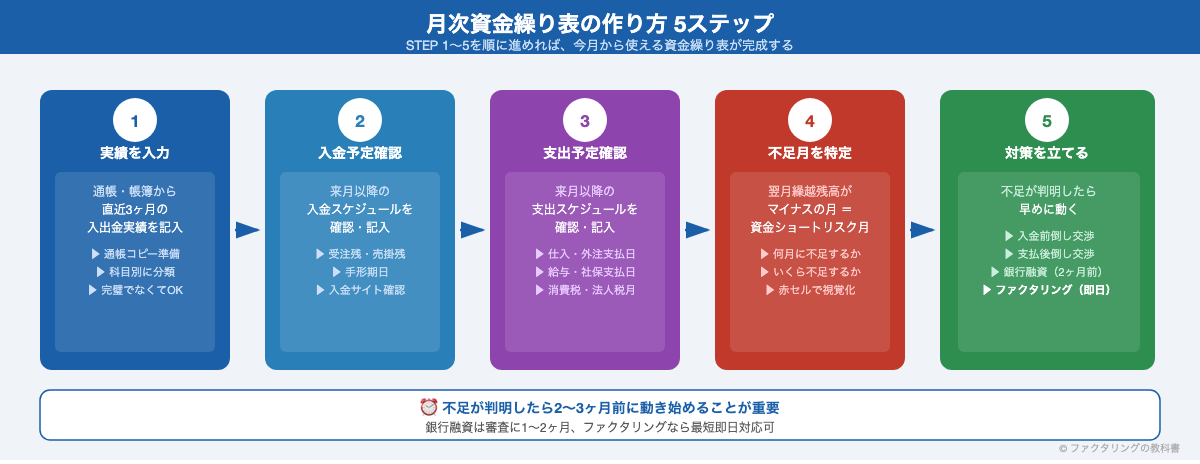

STEPで作る月次資金繰り表

初めて作る場合は次の5ステップで進めましょう。

直近3ヶ月の実績を通帳・帳簿から埋める

まず過去3ヶ月分の実績を記入します。通帳の入出金履歴と月次の請求書・領収書を照合しながら、各項目に実際の金額を入力します。最初から完璧に分類できなくて構いません。

来月以降の入金予定を確認する

受注残・手形の期日・売掛金の回収予定日を確認します。建設業なら工事の進捗と完成払いの時期、製造業なら出荷後の回収サイト(翌月末・翌々月末など)を把握します。

来月以降の支出予定を確認する

仕入・外注費の支払期日、給与・社会保険料の支払日(社保は翌月末払いが多い)、借入返済日を確認します。消費税は申告・納付月(年1〜12回)を見落としやすいため特に注意が必要です。

月末残高がマイナスになる月を特定する

「翌月繰越残高」がマイナスになっている月が資金ショートリスク月です。何月に、いくら不足するかを数字で把握します。「なんとなく不安」から「○月に○○万円不足する」という具体的な認識に変わります。

不足月に対応策を立てる

不足額・不足時期が判明したら対処法を選択します。選択肢と活用タイミングの詳細は次の章で解説しますが、不足の2〜3ヶ月前に動き始めることが鍵になります。

入金サイクルの正確な把握が鍵

資金繰り表の精度を左右するのが「入金サイクルの把握」です。売上を計上した月と実際に入金される月が異なることを正確に反映できているかが、表の有用性を決めます。

| 支払条件 | 売上計上月 | 実際の入金月 | 資金ギャップ |

|---|---|---|---|

| 現金・即時振込 | 1月 | 1月 | 0ヶ月 |

| 翌月末払い(サイト30) | 1月 | 2月末 | 1〜2ヶ月 |

| 翌々月末払い(サイト60) | 1月 | 3月末 | 2〜3ヶ月 |

| 手形払い(90日サイト) | 1月 | 4月 | 3〜4ヶ月 |

建設業の下請けが元請けから手形払いを受けている場合、1月に完工した工事の代金が入金されるのは4月以降になります。この3〜4ヶ月のギャップを埋めるために、ファクタリングや手形割引が活用されます。

FA会社に勤めていた頃、こうした入金サイクルのズレを正確に把握できていなかった経営者が、突然の資金ショートに陥るケースを何度も目にしました。「売上はある」「黒字だ」と信じて疑わなかった方が、入金ベースで資金繰り表を作り直した途端に来月が赤字だと判明したという例も多くありました。

資金繰り表テンプレート(実例)

【この章のポイント】テンプレートは「収入の部」「支出の部」に分けて構成します。建設業・月商2,000万円の実例数値を使って、実際の記入方法を具体的に確認しましょう。翌月繰越残高がマイナスになる月こそ、対策を打つべきタイミングです。

月次資金繰り表テンプレート

以下が標準的な月次資金繰り表のテンプレートです。3ヶ月分を並べて表示することで、資金の流れの傾向が把握しやすくなります。

| 項目 | 先月(実績) | 今月(見込) | 来月(予測) |

|---|---|---|---|

| 【収入の部】 | |||

| 売上入金(現金・振込) | |||

| 手形回収 | |||

| 補助金・助成金入金 | |||

| 借入金収入 | |||

| ファクタリング収入 | |||

| その他収入 | |||

| 収入合計 | |||

| 【支出の部】 | |||

| 仕入・外注費 | |||

| 給与・賞与 | |||

| 社会保険料(会社負担分含む) | |||

| 地代家賃・光熱費・通信費 | |||

| 借入返済額(元金部分) | |||

| 税金(消費税・法人税・社保等) | |||

| 設備投資・修繕費 | |||

| その他支出 | |||

| 支出合計 | |||

| 差引過不足 | |||

| 前月繰越残高 | |||

| 翌月繰越残高 | |||

ExcelまたはGoogleスプレッドシートに同じ項目を作成し、翌月繰越残高のセルに =前月繰越+差引過不足 の数式を入れれば、自動計算できます。

記入例(建設業・月商2,000万円ケース)

建設業の下請け企業(月商2,000万円・工事代金は完成払い90日サイト・外注費が多い)の実例です。2月の工事完工分が入金されるのは5月になる、というケースを想定しています。

| 項目(万円) | 3月(実績) | 4月(見込) | 5月(予測) |

|---|---|---|---|

| 【収入の部】 | |||

| 売上入金(12月完工分) | 1,800 | — | — |

| 売上入金(1月完工分) | — | 1,600 | — |

| 売上入金(2月完工分) | — | — | 2,100 |

| その他収入 | 0 | 0 | 0 |

| 収入合計 | 1,800 | 1,600 | 2,100 |

| 【支出の部】 | |||

| 外注費・資材費 | 900 | 950 | 1,000 |

| 給与・社会保険料 | 400 | 400 | 400 |

| 借入返済・その他経費 | 200 | 200 | 200 |

| 消費税納付(3月) | 500 | — | — |

| 支出合計 | 2,000 | 1,550 | 1,600 |

| 差引過不足 | ▲200 | +50 | +500 |

| 前月繰越残高 | 350 | 150 | 200 |

| 翌月繰越残高 | 150 | 200 | 700 |

3月が消費税納付月と重なり、差引▲200万円で残高が150万円まで減少しています。給与・外注費の支払いは毎月続くため、4月も残高が薄い状態が続きます。この150万円〜200万円という残高が適正かどうかを判断するためにも、資金繰り表は欠かせないツールになります。

この例では翌月繰越残高がプラスを維持していますが、仮に別の出費が重なれば4月に資金ショートしていた可能性があります。事前にこうした見通しを持っていれば、3月の段階で2月分の売掛金(2,100万円)をファクタリングで早期資金化するという対策が取れます。

FA会社に勤めていた頃、相談に来る建設業の経営者の多くがこのケースに近い状況でした。消費税の納付月に売掛金の入金が重ならない場合、150〜200万円程度の残高では給与支払い後に数十万円しか残らないこともあります。資金繰り表を作っていれば、この状況を2〜3ヶ月前から予測できるのです。

資金ショートを防ぐ対処法

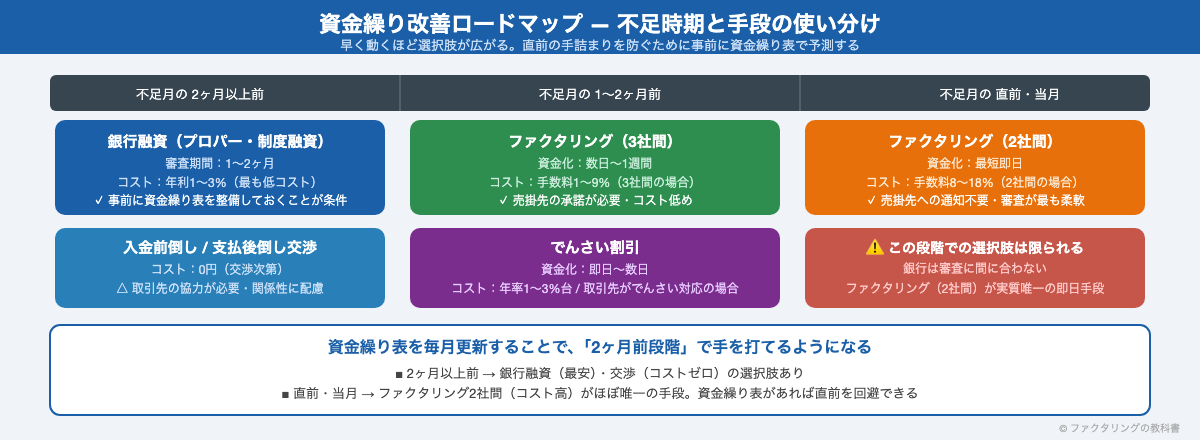

【この章のポイント】資金不足が判明したら、時間的余裕に応じて対策が変わります。2ヶ月以上前なら銀行融資が最安。直前・当月ならファクタリングの即日資金化が有効な選択肢になります。

資金不足が判明したら取るべきアクション

資金繰り表で「○月に○○万円不足する」と判明したら、できるだけ早く以下の対策を検討しましょう。

| 対処法 | スピード | コスト | 特徴 |

|---|---|---|---|

| 入金前倒し交渉 | 交渉次第 | 無料 | 取引先が応じてくれれば最善。関係悪化リスクあり |

| 支払い後倒し交渉 | 交渉次第 | 無料 | 仕入先の協力が必要。信用低下につながる場合も |

| 銀行融資(プロパー) | 1〜2ヶ月 | 年利1〜3% | 低コストだが審査時間がかかる。事前準備が必要 |

| 制度融資(信保・公庫) | 1〜2ヶ月 | 年利1〜2% | 低利だが申込から実行まで時間がかかる |

| ファクタリング(3社間) | 最短即日〜数日 | 手数料2〜9%程度 | 売掛先の承諾が必要。低コストで即日資金化可 |

| ファクタリング(2社間) | 最短即日 | 手数料8〜18%程度 | 売掛先への通知不要。審査が最も柔軟・コストは高め |

ファクタリングが資金繰り改善に有効な理由

資金繰り表で「来月に〇〇万円不足する」と判明した場合、銀行融資の審査が間に合わないケースは多いです。そうした場面でファクタリングが有効な選択肢になります。

ファクタリングとは、保有する売掛金(未回収の請求書)をファクタリング会社に売却して、入金予定日より前に現金化する資金調達手法です。

- スピード:最短即日〜翌日に入金。銀行融資の1〜2ヶ月と比べて圧倒的に早い

- 借入にならない:債権の売却のため負債計上されない。財務指標が悪化しない

- 審査基準が柔軟:売掛先(取引先)の信用力で審査されるため、自社が赤字・税金滞納中でも利用できるケースがある

- 担保・保証人不要:不動産担保や個人保証が不要のため、資産のない企業でも利用しやすい

手数料は2社間で8〜18%、3社間で2〜9%程度が相場です。コストは融資より高いため、資金不足額・不足期間とのコスト比較が重要になります。なお、ファクタリングは一時的な資金ギャップの解消手段であり、継続的な依存は資金繰りの根本改善にはならない点も留意が必要です。

ファクタリング利用時の資金繰り改善シミュレーション

月商2,000万円・回収サイト60日の企業がファクタリングを活用した場合を試算します。

| 通常(60日サイト) | ファクタリング活用(即日資金化) | |

|---|---|---|

| 売上(1月分) | 2,000万円 | 2,000万円 |

| 実際の入金日 | 3月末 | 1月(即日) |

| ファクタリング手数料(5%・3社間の一例) | — | ▲100万円 |

| 手元への入金額 | 2,000万円(3月末) | 1,900万円(1月) |

| 資金ギャップ解消 | なし(2ヶ月待ち) | 2ヶ月分の資金ギャップを解消 |

100万円のコスト(手数料5%)で、2ヶ月分の資金ギャップを埋めることができます。給与・外注費の支払いが滞るリスクを100万円で回避できると考えると、ファクタリングのコスト評価が変わってきます。

FA会社に勤めていた頃、「もっと早く来てくれれば銀行を勧めたのに」と感じるケースが多数ありました。資金ショートの1週間前にようやく相談に来て、ファクタリングの手数料を払うことになった経営者もいます。資金繰り表で2〜3ヶ月先を見通していれば、最安の手段を選べるのです。

Excelで資金繰り表を作る実践テクニック

【この章のポイント】Excelの自動計算機能と条件付き書式を使えば、毎月の更新作業を大幅に効率化できます。「翌月繰越残高がマイナスの月を赤くする」設定だけで、危険月が一目でわかるようになります。

Excel関数で自動計算する方法

Excelで資金繰り表を作る際に使う主な機能は4つです。

- SUM関数:収入合計・支出合計の自動集計。

=SUM(B5:B12)で各項目を合算 - 前月参照:翌月繰越残高を次月の前月繰越に自動反映。

=C30(前列の翌月繰越セル)を参照 - 条件付き書式:翌月繰越残高がマイナスになったセルを赤く強調。「ホーム→条件付き書式→セルの強調→指定の値より小さい→0→赤」で設定

- 折れ線グラフ:月末残高の推移を可視化。残高行を選択して「挿入→グラフ→折れ線」で作成

Googleスプレッドシートで共有する方法

複数の担当者(経営者・経理担当・顧問税理士)が閲覧・更新できる環境を作るには、Googleスプレッドシートが便利です。

設定手順は以下のとおりです。

Googleドライブにテンプレートをアップロード

Excelで作成した資金繰り表をGoogleドライブにアップロードするか、Googleスプレッドシートで直接作成します。関数はExcelと互換性があります(SUM・IFなど)。

共有設定で税理士・経理担当に権限を付与

右上の「共有」ボタンから、税理士や経理担当者のGoogleアカウントを追加します。「編集者」か「閲覧者」の権限を使い分けることで、誤入力を防げます。

毎月末に実績を更新するルーティンを設ける

月末締め翌月3〜5営業日以内に実績を確定入力するスケジュールを組みます。更新通知をGoogleカレンダーに設定すると、更新忘れを防ぐことができます。

FA会社に勤めていた頃、Googleスプレッドシートで顧問税理士と資金繰り表をリアルタイム共有している企業は、資金ショートのリスクが格段に低いと感じていました。月に一度の更新習慣があるだけで、経営の安定度が大きく変わります。

資金繰り悪化のよくあるパターン

【この章のポイント】資金繰りが悪化する原因は、ほぼ共通したパターンがあります。「売掛サイトが長い・買掛サイトが短い」という構造的なズレを理解することが、根本的な改善につながります。

資金繰り悪化の典型パターン3つ

FA会社に勤めていた頃の経験から、資金繰り相談の大半は次の3パターンに集約されていました。

パターン1:売掛サイトが長く、買掛サイトが短いケース

売掛金(入金)の回収サイトが長い一方、仕入先への支払い(買掛金)サイトが短い場合、入出金のズレが大きくなり常に資金ギャップが生じます。建設業・製造業・卸売業に多いパターンです。

パターン2:売上急増による「成長期の資金不足」のケース

受注が急増すると、仕入・外注費・人件費の先払いが増えますが、売上入金はまだ先になります。売上が増えているのに手元資金が減るという逆説的な状況が生まれます。

パターン3:税金・社会保険料が一時集中するケース

法人税・消費税・社会保険料がまとめて重なる月は、支出が一時的に膨らみます。消費税の申告・納付は直前の課税期間の確定消費税額(国税部分)が48万円以下なら年1回ですが、それを超えると中間申告が追加されます。事業拡大期に突然税負担が増えて資金不足に陥るケースは多い。

| 悪化パターン | 業種例 | 資金繰り表での発見ポイント | 改善策 |

|---|---|---|---|

| 売掛サイト長・買掛サイト短 | 建設・製造・卸売 | 入金列と支出列のズレを月次で追跡 | ファクタリング・手形割引 |

| 成長期の資金不足 | IT・サービス業 | 受注残を入金予定に反映できているか確認 | 売上債権の早期回収・短期融資 |

| 税金・社保の一時集中 | 全業種 | 税金支出欄に年間納税スケジュールを記入 | 納税資金の積み立て・融資 |

資金繰り表に関するよくある質問

よく寄せられる質問と回答をまとめました。

資金繰り表と損益計算書はどう違うのか?

損益計算書は「売上-費用=利益」という発生主義で記録するツールです。一方、資金繰り表は「実際に入金された日・出金された日」ベースで現金の動きを管理します。売上を計上しても入金が翌月以降の場合、損益計算書上は黒字でも資金繰り表では資金不足になることがあります。これが黒字倒産の構造です。

資金繰り表は税理士に作ってもらえるか?

依頼できます。ただし、月次の資金繰り表作成をすべて税理士に委託すると顧問料とは別の費用が発生することが多いです。基本的なフォーマットは自社で作成・入力し、チェックや融資書類としての整形を税理士に依頼するというスタイルが効率的です。

資金繰り表の無料テンプレートはどこで入手できるか?

中小企業庁・よろず支援拠点・各都道府県の中小企業支援センターが無料テンプレートを公開しています。また、弥生・freeeなどの会計ソフトにも資金繰り表機能が搭載されています。本記事のテンプレートをExcelにコピーして使うことも可能です。

銀行に提出する資金繰り表の書き方は?

融資申請時は「過去3〜6ヶ月の実績」と「今後6〜12ヶ月の予測」を1枚の表にまとめることが多いです。予測の根拠(受注残・売掛残高・仕入計画)も添付できると融資担当者の信頼を得やすくなります。前月繰越残高が常にプラスかつ安定していることを示すことが重要です。

消費税の納付は年何回になるか?

消費税の申告・納付回数は年1〜12回と事業者によって大きく異なります。直前の課税期間の確定消費税額(国税部分)が48万円以下なら年1回の確定申告のみです。48万円超400万円以下なら年1回+中間申告1回(年2回)、400万円超4,800万円以下なら年1回+中間申告3回(年4回)となります。4,800万円超は年1回+中間申告11回(年12回)です。事業拡大により区分が変わることがあるため、担当税理士に年間納税スケジュールを確認しておくことが重要です。

借入返済の元金と利息はどう記入するか?

資金繰り表では、借入返済は元金返済分のみを「財務支出」に記入します。利息部分は別途「営業支出」の経費(支払利息)として記入します。元金と利息を混同して財務支出にまとめてしまうと、支出額が実態と合わなくなるため注意が必要です。

売上計上日と入金日はどちらで記入するか?

資金繰り表には「実際に口座に入金された日(入金ベース)」で記入します。売上を計上した月ではなく、実際に振込・手形の現金化があった月に入力してください。売上計上日で記入してしまうと、資金繰り表の精度が大幅に低下し、資金ショートの予測が正確にできなくなります。

資金繰り表はどのくらいの頻度で更新すべきか?

月次で更新するのが基本です。月末締め後、翌月の3〜5営業日以内に実績を確定入力し、同時に向こう3ヶ月の予測も更新するサイクルが理想です。資金が逼迫している時期は週次・日次での更新も有効です。更新をルーティン化することで、資金ショートの予兆を早期に発見できます。

資金繰り表でファクタリングはどう記入するか?

ファクタリングで入金があった月の「収入の部」に「ファクタリング収入」として記入します。手数料は「営業支出」の経費(手数料)として記入します。元の売掛金の入金予定(ファクタリング会社への返済)は収入から除外します。3社間ファクタリングでは売掛先から直接ファクタリング会社に入金されるため、入金欄への記入は不要になります。

まとめ

【この章のポイント】資金繰り表は「作ること」が目的ではなく、資金不足を事前に発見して対策を打つことが目的です。月次での更新習慣をつけることで、経営の安定度が大きく向上します。

- 資金繰り表とは毎月の入出金を時系列で管理するツール。損益計算書では見えない「現金の動き」を見える化する

- 月次資金繰り表の5ステップ:実績入力 → 入金予定確認 → 支出予定確認 → 不足月特定 → 対策立案

- 資金ショートが判明したら早めに対策を。銀行融資は1〜2ヶ月前の申込が必要。急ぎの場合はファクタリングで即日資金化が有効

- Excelで作る際は「翌月繰越残高がマイナスの月を赤くする」条件付き書式を設定すると一目で危険月がわかる

資金繰り表は「作ること」が目的ではなく、「資金不足を事前に発見して対策を打つこと」が目的です。1度フォーマットを作れば毎月の更新は数十分で完了します。

資金繰り表で不足が判明し、急ぎの資金調達が必要な場合はファクタリングの活用を検討してください。売掛金があれば最短即日で現金化でき、借入に依存しない資金調達が可能です。

コメント