2027年3月末で紙の約束手形が事実上使えなくなります。支払いサイトが長く手形決済が根強い建設業は、移行の遅れが資金繰りに直結します。本記事では廃止スケジュール・建設業への影響・今すぐ動ける移行手順を解説します。

- 約束手形廃止の背景と2027年3月末までの具体的なスケジュール

- 建設業が特に大きな影響を受ける3つの構造的な理由

- でんさい・銀行振込・ファクタリングの使い分けと今月できる移行ステップ

なぜ約束手形は廃止されるのか

支払いサイト問題の実態

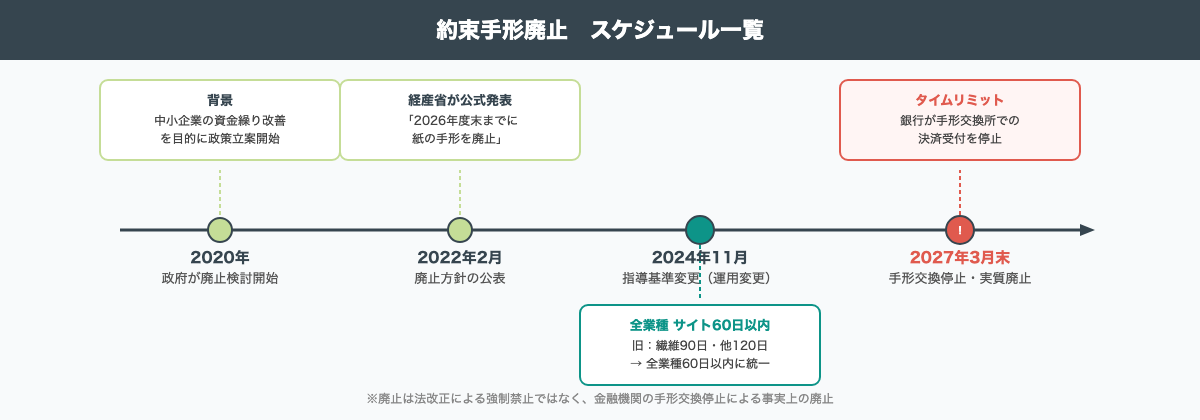

約束手形が長く使われてきた背景には、発注側にとって都合のよい仕組みがありました。手形を振り出すだけで実際の支払いを60日・90日・120日先に延ばすことができ、その間は手元資金を使わずに済みます。

問題は、そのコストがすべて下請け側に転嫁される点にあります。従来の指導基準では繊維業90日・その他120日という長期サイトが容認されており、全業種の手形サイト平均は110日にも達していました。さらに紙の手形には印紙税・保管コスト・呈示手続きの手間という社会的コストも重なっています。こうした非効率の解消を目的に、政府主導で廃止の動きが始まりました。

経産省が廃止を決めた経緯

経済産業省は2022年2月、約束手形・小切手を2026年度末(2027年3月末)までに廃止する方針を公表しました。これは法律による強制禁止ではなく、業界団体の自主行動計画と金融機関の協力による移行推進という形をとっています。

自動車・素形材・繊維など主要業界団体が自主行動計画を相次いで提出し、全国銀行協会も「2026年度末までに手形交換をゼロにする」という目標を明確化しました。

「廃止」といっても翌日から突然使えなくなるわけではありません。ただ、銀行が手形交換所での決済受付を停止する2027年3月末以降は、手形を振り出しても決済できなくなります。受取側が断るのが現実的な状況になり、事実上の廃止です。

約束手形の廃止は「法律で禁止」ではなく、金融機関が手形交換所での決済受付を終了することで事実上廃止となる仕組みです。発行は技術的に可能でも、決済できない手形は受取側が断ることになります。

2024年11月に何が変わったか

2024年10月、公正取引委員会が下請代金法の運用基準を改正し、手形サイト60日超を全業種で「割引困難な手形」として指導対象としました(2024年11月1日施行)。同時に中小企業庁も下請中小企業振興法の振興基準を改正し、でんさいや一括決済方式についても60日以内への短縮を明確化しています。これは法律改正ではなく、指導基準・振興基準の変更(運用変更)です。正確に把握しておきたいところです。

従来の基準は繊維業90日・その他120日だったものが、全業種一律60日以内に短縮されました。でんさいや一括決済方式も同様に60日以内への短縮が方針化されています。

この変更後、元請け企業が「60日ルールへの対応のため手形を出せなくなる」と言い始めたケースが出てきています。移行の圧力は着実に高まっています。

建設業法では、特定建設業者(元請けの立場で大規模工事を請け負う業者)には、下請負人による引渡しの申出の日から50日以内に下請代金を支払う義務があります。下請法の60日よりも厳しい基準です。元請けとして発注する場合は、この50日ルールも遵守が必要な点に注意が必要です。

建設業が特に影響を受ける理由

FA会社に勤めていた頃、建設業からの相談は常に一定数ありました。資金繰りが厳しい理由を聞くと、ほぼ必ず「手形の回収が遅いから」という答えが返ってきました。手形廃止後、この「遅さ」がどこに移転するかが問題です。

支払いサイト90日の直撃

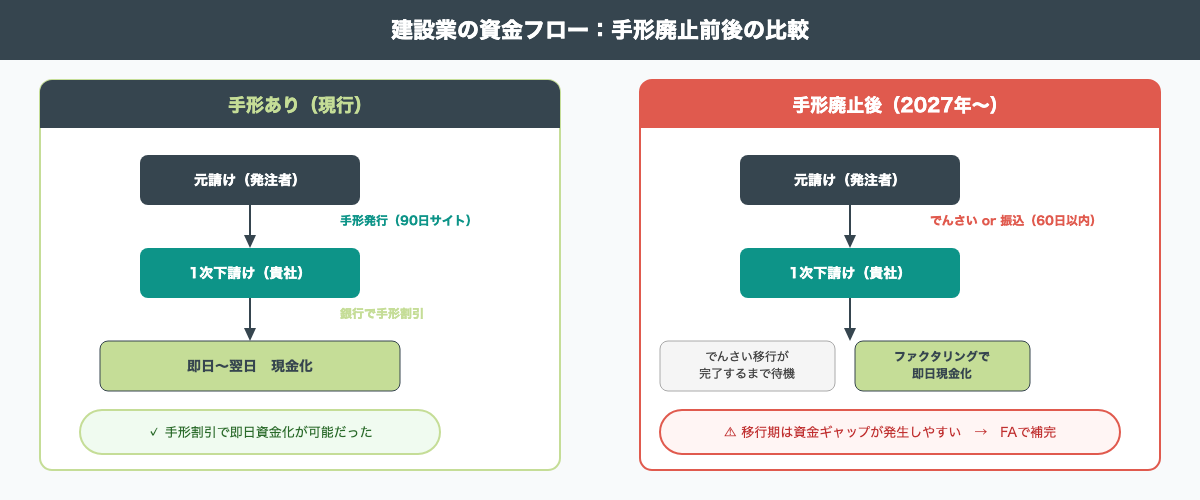

建設業の支払いサイトは60〜120日が標準で、平均は約90日とされます(国土交通省・中小企業庁「下請取引等実態調査」等より)。一般的な商取引の30〜60日と比べて圧倒的に長いです。

その間、建設会社は材料費・人件費を先払いで支出し続けます。受注額の60〜70%程度を入金の前に支出するのが建設業のキャッシュフロー構造です。

手形があった時代は「銀行で手形割引すれば即日現金化できる」という出口がありました。その出口がなくなると、入金待ちの売掛金が積み上がり、資金ショートのリスクが高まります。

重層下請けへの連鎖ダメージ

建設業は重層下請け構造が特徴で、元請→1次下請→2次下請と支払いが連鎖します。2次下請けになると、元請から120〜150日後の入金になるケースも珍しくありません。3次に至っては150日を超えることもあります。

元請けが現金振込に切り替えた場合、支払日前に現金を確保する必要が生じ、元請けの短期運転資金需要が増加します。その余波が下請けへの支払い遅延という形で現れるリスクがあります。2024年の建設業倒産件数はすでに1,924件と高い水準にあります(東京商工リサーチ、2025年1月)。手形廃止を契機とした移行期の混乱が、さらに倒産を押し上げないとも限りません。

「元請けが現金払いに切り替えてくれれば安心」と思いがちですが、元請けの資金繰りが苦しくなれば支払い日の後ろ倒しが起きる可能性もあります。移行期は自社のキャッシュフローを注意深く管理してください。

受注型ビジネスの特殊リスク

建設業には「完成工事未収入金」という特有の勘定科目があります。工事が完了しているにもかかわらず入金がまだ済んでいない金額が、貸借対照表に残ったままになるケースです。この金額はファクタリングの対象になります。

工期延長や追加工事が発生すると入金タイミングがさらに後ろにずれます。受注型のビジネスモデルである以上、入金日を自社でコントロールしにくいという構造的な問題があります。

2025年5月には国土交通省が民間発注者に支払い改善を要請する方針を発表しましたが、業界全体が変わるには時間がかかります。現時点では、自社で対策を打つほかありません。

代替手段を選ぶための判断基準

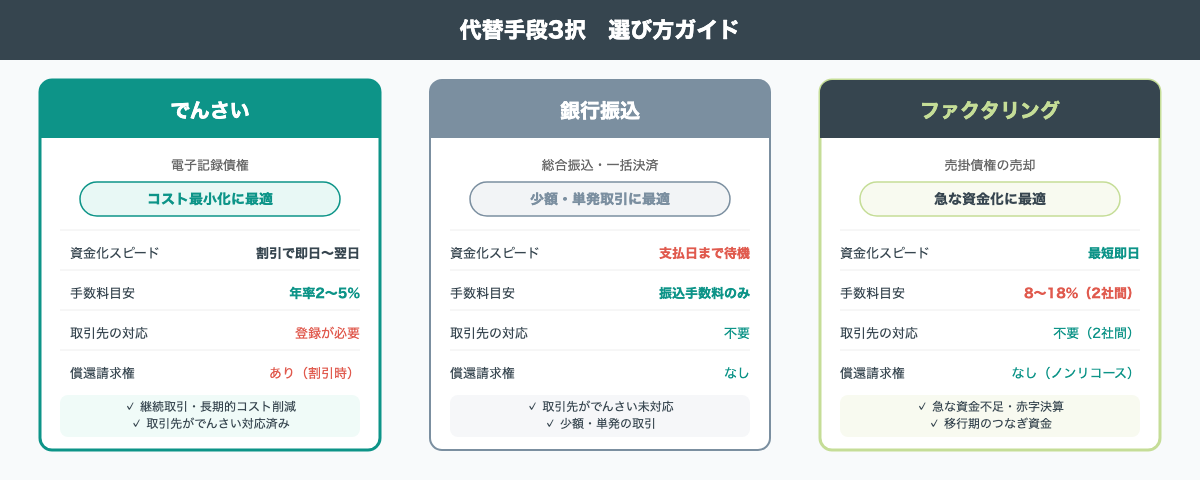

でんさい・銀行振込・ファクタリングの選択は「取引先対応の有無」と「資金化の急ぎ度」の2軸で判断します。継続的な取引先にはでんさい、初回・単発取引には振込、手形廃止移行期のつなぎ資金には2社間ファクタリングが基本の使い分けです。

でんさいが向いているケース

手形の代替として最も政策的に推進されているのが「でんさい(電子記録債権)」です。全国銀行協会が100%出資するでんさいネットが運営する電子決済手段で、印紙税が不要・紛失リスクがない・分割譲渡が可能という利点があります。

参加金融機関は489機関(2026年1月現在。都市銀行・地方銀行・信用金庫・信用組合等)で、取引銀行が対応していれば手続きできます。でんさいが特に向いているのは継続的な取引先との間での利用です。取引先もでんさいネットに登録している必要があるため、単発・少額の取引には向きません。

でんさいの仕組みと手数料の詳細はでんさいとは?電子記録債権の完全ガイドを参照してください。

振込・一括決済の使い分け

取引先がでんさいに対応していない場合は、銀行振込か一括決済方式が選択肢になります。

銀行振込(総合振込)は最もシンプルですが、支払日に元請けの口座に資金がなければなりません。従来は手形を振り出すだけでよかったものが、支払日前に現金を確保しておく必要が生じます。一括決済方式は金融機関が立替払いして満期日に決済する仕組みで、機能的には手形に近いですが、こちらも60日以内のサイトへの移行が方針化されています。

ファクタリングが補完する領域

でんさいも銀行振込も「受け取るまでの時間」は変わりません。支払いサイトが60日でも、その60日間は資金が動きません。この「待つ時間」を短縮する手段として、ファクタリングがあります。

ファクタリングは売掛債権を売却することで最短即日の資金化が可能で、借入と異なり負債が増えません。でんさいへの移行が完了するまでの間、あるいは大型工事の材料費確保が急務のとき、つなぎ資金として機能します。

| でんさい | 銀行振込 | ファクタリング | |

|---|---|---|---|

| 資金化スピード | 割引で即日〜翌日 | 支払日まで待機 | 最短即日 |

| 取引先の対応 | 登録が必要 | 不要 | 不要(2社間) |

| コスト目安 | 年率1〜15%(割引、一般的に2〜5%) | 振込手数料のみ | 手数料8〜18% |

| 償還請求権 | あり(割引時) | なし | なし(ノンリコース) |

| 向いているシーン | 継続取引・コスト優先 | 少額・単発 | 急な資金不足・赤字決算 |

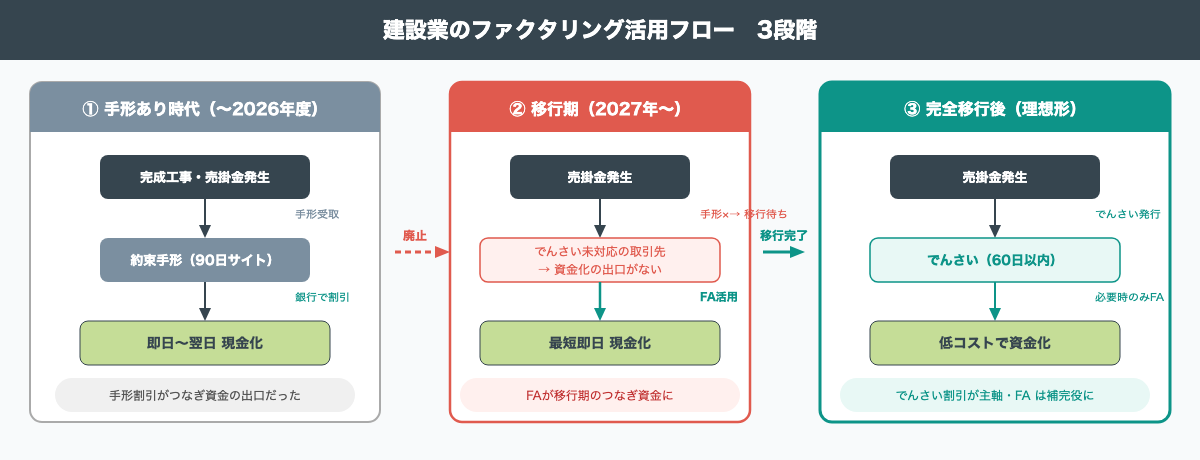

ファクタリングで移行期を乗り越える

FA会社時代、手形廃止の話題が出た2022〜2023年ごろから建設業の相談内容が変わった実感があります。以前は「資金繰りが苦しい」という漠然とした相談が多かったのですが、この時期から相談内容が変わりました。「元請けが手形を出せなくなったら、どうつなぐか」という具体的な質問が増えたのです。移行を待たずに今から備える経営者と、「様子見」を続ける経営者とで、1〜2年後の資金繰り力には大きな差がつくでしょう。

手形廃止後の活用シナリオ

手形廃止直後に最も危険なのは、「取引先がでんさいに切り替えてくれない期間」です。でんさい口座の開設に2〜4週間かかるため、元請けが現金払いに変えようとしても即日は無理です。その間、売掛金は発生しているが回収手段が確定しない状態になります。

ファクタリングはその空白期間を埋める手段として機能します。売掛債権が発生した時点で売却し、でんさいへの移行が完了したら徐々に切り替えていく段階的な対応が現実的です。

また、工事完了前の注文書段階でも資金調達できる「注文書ファクタリング」は建設業で活用されている選択肢です。材料費の先払いが必要なタイミングで、請求書発行前でも資金化できる点は手形の代替機能を持ちます。

建設業の手数料相場

建設業でのファクタリング手数料の目安は次のとおりです。手数料を左右する最大の要因は「売掛先の信用度」で、売掛先が大手ゼネコンや上場企業であれば低くなり、中小企業・個人事業主相手では高くなる傾向があります。

| 種別 | 手数料相場 | 特徴 |

|---|---|---|

| 2社間ファクタリング | 8〜18% | 取引先への通知不要。即日対応が多い |

| 3社間ファクタリング | 2〜9% | 取引先の同意が必要。手数料が低い |

| 注文書ファクタリング | 10〜20% | 請求書発行前・工事完了前でも利用可 |

急ぎ度・金額・取引先規模に応じて2社間と3社間を使い分けるのが賢明です。初回は2社間で即日対応し、継続利用で3社間に移行してコストを下げるパターンが多いです。

国の助成制度を使う方法

建設業専用の支援制度として、国土交通省の「下請債権保全支援事業」があります。保証型ファクタリングの保証料の33%が助成され、年率1.5%相当が上限です。

この制度は令和9年3月末(2027年3月末)まで延長されており、手形廃止のタイムラインとほぼ重なっています。申請は各地域の建設業保証会社を通じて行います。この制度を知っている建設業の経営者は少ないです。活用できれば実質的なコスト削減になります。

- 対象:建設業の下請け企業

- 内容:保証型ファクタリングの保証料の33%を助成

- 上限:年率1.5%相当の保証料が対象

- 有効期限:令和9年3月末(2027年3月末)

- 申請先:各地域の建設業保証会社

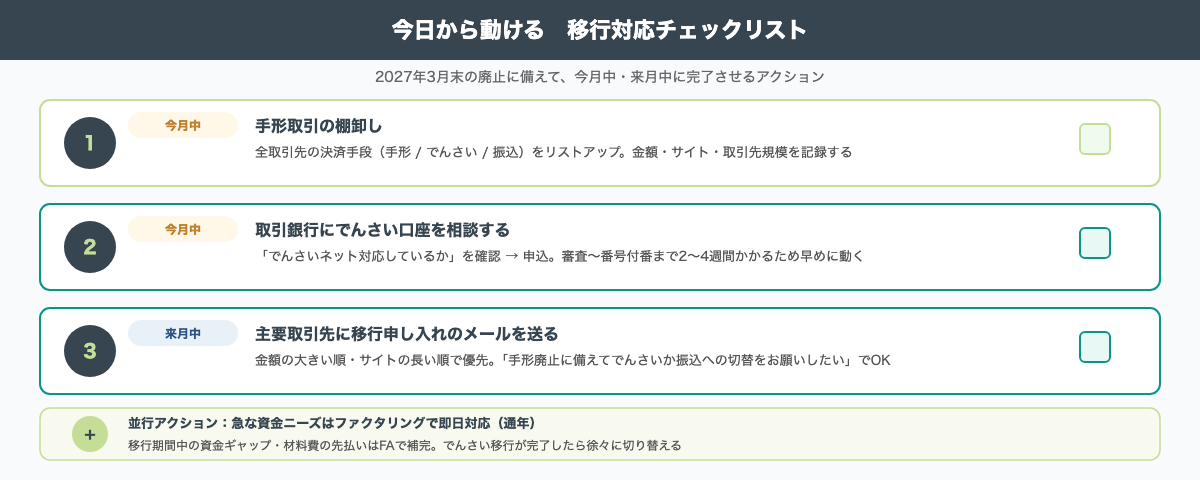

今月からできる移行ステップ

手形廃止まで残り約1年。「まだ時間がある」と思いがちですが、でんさい口座の開設には2〜4週間かかり、取引先との調整は予想以上に時間がかかります。今月中に動ける範囲から始めるのが現実的です。

手形取引の棚卸しをする

まず全取引先の決済手段(手形・でんさい・振込)をリストアップします。手形の場合は金額・支払いサイト・取引先規模も記録します。

「何日以内に移行が必要か」「でんさい対応が難しい取引先はどこか」を整理すると、移行の優先順位が見えてきます。棚卸しにかかる時間は1〜2日ですが、これをやらないと後の手が打てません。

取引銀行にでんさい口座を相談する

でんさいは取引銀行を通じて申し込みます。審査から利用者番号の付番まで通常2〜4週間かかるため、早めに動く必要があります。個人事業主でも申し込みは可能です。

「でんさいネットに対応しているか」を確認するだけでも前進します。まず一本電話を入れることが移行の第一歩になります。

主要取引先に移行の意向を伝える

取引先が多い場合は、金額の大きい順・サイトの長い順で優先順位をつけて申し入れます。「2026年度末の手形廃止に備えて、でんさいか振込への切替をお願いしたい」というシンプルな文面で十分です。

元請けへの申し入れは、支払いサイト短縮交渉の機会としても活用できます。手形廃止という外部要因を理由にしやすいタイミングでもあります。交渉が長引く場合や元請けが応じない場合は、全国建設業協会の相談窓口の活用も選択肢です。移行が完了するまでの間は、ファクタリングで対応することを並行して準備しておいてください。

でんさい口座の開設手順

でんさい口座の開設は取引銀行を通じて行います。参加金融機関は489機関(2026年1月現在)あり、主要な都市銀行・地方銀行・信用金庫・信用組合はほぼ対応しています。自社の取引銀行が対応しているかは、でんさいネット公式サイト(densai.net)の「参加金融機関一覧」で確認できます。

| ステップ | 内容 | 所要日数 |

|---|---|---|

| ①相談 | 取引銀行窓口で申込みを伝える | 即日 |

| ②申込 | 所定の申込書類を提出 | 1〜3営業日 |

| ③審査 | 金融機関による審査 | 1〜2週間 |

| ④番号付番 | でんさいネットの利用者番号が発行される | 3〜5営業日 |

| ⑤利用開始 | インターネットバンキングから利用可能に | 番号付番後即時 |

合計で2〜4週間かかります。今月中に相談を始めれば来月には使える計算です。取引銀行がでんさいネットに対応していない場合は、別の金融機関への相談も選択肢に入ります。

よくある疑問に答えます

手形廃止後も約束手形を発行できますか?

技術的には発行できますが、2027年3月末以降は銀行が手形交換所での決済受付を終了するため、振り出した手形を受取側が呈示しても決済されません。受取側が断るのが現実的であり、事実上の廃止になります。

でんさいの手数料はいくらかかりますか?

発生記録・譲渡記録の手数料は金融機関によって異なりますが220〜880円が一般的です。でんさいを割引(資金化)する場合は年率2〜15%の割引料がかかります。印紙税がかからない分、手形割引より実質コストが低くなるケースが多いです。FA会社に勤めていた頃、2024年以降、手形廃止対応の相談を建設業の経営者から受ける機会が急増しました。でんさいへの移行を検討しながら、当面の資金繰りにファクタリングを活用するという組み合わせを選ぶ方が増えていたのが印象的です。詳細はでんさいとは?電子記録債権の完全ガイドをご覧ください。

工事完了前(請求書発行前)に資金調達できますか?

注文書ファクタリングを利用すれば可能です。工事の注文書を担保に資金化する仕組みで、請求書発行前でも対応できます。手数料は10〜20%と通常のファクタリングより高めですが、材料費確保が急務の場面で活用されています。

取引先が手形廃止に対応してくれない場合はどうすればよいですか?

取引先がでんさいに未対応・振込への切替を渋る場合、ファクタリングで売掛金を現金化するのが現実的な対応策になります。継続的な対応にはコストがかかるため、並行して取引先との交渉を続けてください。

建設業専用のファクタリング会社はありますか?

建設業向けに特化した審査基準・商品ラインナップを持つFA会社はあります。完成工事未収入金・注文書への対応実績があるかどうかが選定のポイントです。業界特有の書類(注文書・施工確認書)の扱いに慣れているかを事前に確認してください。

2024年11月の指導基準変更は法律改正ですか?違反した場合の罰則はありますか?

法律改正ではなく、公正取引委員会による下請代金法の「運用上の指導基準変更」です。即座に刑事罰が生じるわけではありませんが、60日超の手形を振り出した場合は「割引困難な手形」として指導・勧告の対象になります。繰り返し改善しない場合は公表措置に至ることもあります。

でんさいは個人事業主でも利用できますか?

個人事業主でも利用できます。取引銀行の窓口から申し込む手順は法人と同様で、審査から利用開始まで2〜4週間程度かかります。ただし金融機関によっては法人口座が前提になる場合もあるため、事前に確認することをおすすめします。

移行完了まで時間がかかる場合、当面の資金繰りはどう管理すればよいですか?

移行期間中は資金繰り表(3〜6か月先まで)を毎月更新し、手形入金予定とでんさい・振込への切替スケジュールを並べて管理するのが有効です。空白が生じる期間はファクタリング(2社間)でつなぎ、元請けとの交渉期間も織り込んだ余裕のあるスケジュールを立ててください。

約束手形廃止に関するよくある質問

よく寄せられる質問と回答をまとめました。

廃止後の代替手段にはどのようなものがありますか?

主な代替手段はでんさい(電子記録債権)、銀行振込、ファクタリングの3つです。継続取引にはでんさい、少額・単発取引には銀行振込、急ぎの資金化にはファクタリングと、状況に応じて使い分けるのが効果的です。

でんさいへの移行にはどのくらいの費用がかかりますか?

でんさいの利用開始にあたり口座開設費用は無料の金融機関がほとんどで、取引ごとの手数料は220〜880円程度が一般的です。印紙税が不要になるため、手形と比較するとトータルコストは下がるケースが多いです。

建設業は手形廃止でどのような影響を受けますか?

建設業は支払いサイトが平均90日と長く、重層下請け構造で入金遅延が連鎖するため、手形廃止の影響が特に大きい業種です。手形割引による即日資金化ができなくなるため、でんさい割引やファクタリングへの早期移行が資金繰り維持の鍵になります。

手形廃止後の移行先として選べる建設業向けファクタリング会社10選

手形が使えなくなった後、建設業の資金調達手段としてファクタリングが有力な選択肢です。注文書ファクタリング対応・一人親方対応など、建設業の商慣習を理解した業者を10社厳選しました。

建設業者がファクタリング会社を選ぶ際は、大口対応・注文書ファクタリング・一人親方対応の3点が重要です。以下の10社は、いずれも建設業者の利用実績があり、元FA会社社員の視点で厳選しています。

| 会社名 | 手数料 | 入金スピード | 買取金額 | 個人事業主 | 建設業との相性 |

|---|---|---|---|---|---|

| No.1 | 1〜15% | 最短30分 | 50万〜5,000万円 | ◯ | 建設業特化プランあり |

| PMG | 2%〜 | 最短2時間 | 50万〜2億円 | ◯ | 大口2億円まで対応 |

| QuQuMo | 1〜14.8% | 最短2時間 | 上限・下限なし | ◯ | 完全オンライン完結 |

| ベストファクター | 2〜20% | 最短1時間 | 10万〜1,000万円 | ◯ | 審査通過率92.25% |

| アクセルファクター | 0.5〜8% | 最短2時間 | 30万〜1億円 | ◯(売掛先が法人) | 手数料上限8% |

| ファクタープラン | 1.8〜8% | 最短1時間 | 300万円〜上限なし | ✗ | 中〜大口の法人向け |

| 買速 | 2〜10% | 最短30分 | 10万〜1億円 | ◯ | 即日入金に強い |

| ペイトナー | 一律10% | 最短10分 | 1万円〜 | ◯ | 一人親方の小口に最適 |

| えんナビ | 5%〜 | 最短即日 | 50万〜5,000万円 | ◯ | 24時間365日対応 |

| メンターキャピタル | 2%〜 | 最短30分 | 30万円〜1億円 | ◯ | 通過率92%で柔軟対応 |

No.1|建設業特化プランで大口5,000万円まで対応

出典:No.1公式サイト

建設業向けの専用プランを用意しており、業界の商慣習を理解したスタッフが審査を担当します。買取上限5,000万円は大型工事の資金調達にも対応でき、初回利用は手数料50%割引が適用されます。最短30分で入金されるため、急ぎの資金需要にも使いやすいです。

| 項目 | 内容 |

|---|---|

| 手数料 | 1〜15% |

| 入金スピード | 最短30分 |

| 買取金額 | 50万〜5,000万円 |

| 審査通過率 | 90%以上 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 建設業特化プランあり |

- 大型工事の元請け・一次下請け

- 建設業許可を持つ中堅業者

- 初回50%割引を使いたい方

PMG|最大2億円の大口対応で大規模工事に強い

出典:PMG公式サイト

年間8,600件の取引実績を持ち、買取上限2億円は他社と比較して突出した上限額です。数千万円〜億単位の大型公共工事で発生する売掛金を一括で現金化したい元請け業者に向いています。最短2時間で入金されるスピード感も、現場の資金需要に合っています。

| 項目 | 内容 |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短2時間 |

| 買取金額 | 50万〜2億円 |

| 審査通過率 | 非公開 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 大規模工事の一括資金化に強い |

- 数千万〜億単位の大型工事を手がける元請け

- 公共工事の長い回収サイトを短縮したい業者

- 大口の売掛金を一括で現金化したい方

QuQuMo|完全オンライン完結で手数料下限1%

出典:QuQuMo公式サイト

請求書と入出金明細の2点だけで申込が完了し、来店は一切不要です。地方の建設業者でも自宅や現場事務所から手続きを進められます。手数料の下限1%は低水準の手数料で、コストを抑えたい建設業者に向いています。買取金額に上限・下限がないため、案件規模を問わず利用しやすいです。

| 項目 | 内容 |

|---|---|

| 手数料 | 1〜14.8% |

| 入金スピード | 最短2時間 |

| 買取金額 | 下限・上限なし |

| 審査通過率 | 非公開 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 地方の業者・初回利用に最適 |

- 来店不要で手続きを済ませたい地方の業者

- 手数料を最小限に抑えたい方

- 初めてファクタリングを使う方

ベストファクター|審査通過率92.25%で10万円の小口から対応

審査通過率92.25%は業界でも高い水準で、他社で審査に落ちた経験がある方の受け皿になっています。買取下限10万円は一人親方の小口売掛金にも対応しており、個人事業主でも利用しやすいです。最短1時間で入金されるため、急な支払いにも間に合います。

| 項目 | 内容 |

|---|---|

| 手数料 | 2〜20% |

| 入金スピード | 最短1時間 |

| 買取金額 | 10万〜1,000万円 |

| 審査通過率 | 92.25% |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 一人親方・小口に強い |

- 他社で審査落ちした経験がある方

- 一人親方で小口の売掛金を現金化したい方

- 初回利用でスムーズに審査を通したい方

アクセルファクター|手数料上限8%で建設業のコスト削減に強い

手数料の上限が8%に設定されており、2社間ファクタリングの相場(8〜18%)と比べてコストを大幅に抑えられます。審査通過率93.3%と高く、中小建設会社の利用に向いています。個人事業主も売掛先が法人であれば利用可能です。

| 項目 | 内容 |

|---|---|

| 手数料 | 0.5〜8% |

| 入金スピード | 最短2時間 |

| 買取金額 | 30万〜1億円 |

| 審査通過率 | 93.3% |

| 個人事業主 | 対応(売掛先が法人であること) |

| オンライン完結 | 対応 |

| 建設業との相性 | コスト重視の建設業者に最適 |

- 手数料を徹底的に抑えたい法人

- 審査に不安がある中小建設会社

- 定期的にファクタリングを利用する法人

- 個人事業主で売掛先が法人の方

ファクタープラン|300万円以上の中〜大口に特化した法人専門

買取下限300万円・上限なしで、数千万円規模の売掛金にも対応しています。手数料の上限が8%に抑えられており、大口案件ほどコストメリットが出やすい料金体系です。法人専門のため、建設業許可を持つ中堅以上の建設会社に向いています。

| 項目 | 内容 |

|---|---|

| 手数料 | 1.8〜8% |

| 入金スピード | 最短1時間 |

| 買取金額 | 300万円〜上限なし |

| 審査通過率 | 非公開 |

| 個人事業主 | 非対応(法人のみ) |

| オンライン完結 | 対応 |

| 建設業との相性 | 大口案件の法人向け |

- 300万円以上の大口案件が中心の法人

- 元請け・一次下請けの中堅建設会社

- 法人格で安定した取引実績がある会社

買速|最短30分の即日入金で緊急対応に強い

出典:買速公式サイト

最短30分で入金が完了するスピードは、急な支払い遅延や月末の資金ショートに対応しやすいです。審査通過率92%以上、買取下限10万円と間口が広く、一人親方から法人まで幅広く利用されています。とにかく早く現金が必要な場面で頼りになります。

| 項目 | 内容 |

|---|---|

| 手数料 | 2〜10% |

| 入金スピード | 最短30分 |

| 買取金額 | 10万〜1億円 |

| 審査通過率 | 92%以上 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | スピード重視の緊急対応向け |

- 今すぐ資金が必要で1分でも早く入金してほしい方

- 急な支払い遅延で緊急対応が必要な下請け

- スピードと通過率の両方を重視する方

ペイトナー|最短10分・1万円から一人親方の小口に最適

出典:ペイトナー公式サイト

最短10分で入金、買取下限1万円からという手軽さは、小口工事が中心の一人親方に最適です。手数料は一律10%で、申込前にコストが確定するため資金計画が立てやすいです。必要書類も最小限で、面倒な手続きを省きたい個人事業主に向いています。

| 項目 | 内容 |

|---|---|

| 手数料 | 一律10% |

| 入金スピード | 最短10分 |

| 買取金額 | 1万円〜 |

| 審査通過率 | — |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 一人親方の小口に最適 |

- 50万円以下の小口工事が中心の一人親方

- 面倒な書類手続きを最小限にしたい方

- 手数料率を事前に確定させたい方

えんナビ|24時間365日対応で手数料5%〜

出典:えんナビ公式サイト

24時間365日の受付体制があり、深夜・休日に発生した緊急の資金需要にも対応しています。買取金額は50万〜5,000万円で、手数料5%〜で利用できます。

| 項目 | 内容 |

|---|---|

| 手数料 | 5%〜 |

| 入金スピード | 最短即日 |

| 買取金額 | 50万〜5,000万円 |

| 審査通過率 | 非公開 |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 夜間・休日の緊急対応に強い |

- 夜間・休日に急な資金需要が発生した方

- 手数料5%〜で利用したい方

- 50万〜5,000万円の売掛金がある方

メンターキャピタル|審査通過率92%で法人・個人の両方に対応

審査通過率92%と高く、買取下限30万円から対応しています。法人・個人事業主のどちらも利用可能で、対面での相談にも応じてくれるため、初回利用で不安がある方にも向いています。最短30分で入金されるスピード感も実用的です。

| 項目 | 内容 |

|---|---|

| 手数料 | 2%〜 |

| 入金スピード | 最短30分 |

| 買取金額 | 30万円〜1億円 |

| 審査通過率 | 92% |

| 個人事業主 | 対応 |

| オンライン完結 | 対応 |

| 建設業との相性 | 法人・個人の両対応で柔軟 |

- 審査に不安がある個人事業主・一人親方

- 30万円以上の売掛金がある方

- 対面相談もしたい方

まとめ

- 約束手形は2026年度末(2027年3月末)に実質廃止。法改正ではなく銀行の手形交換停止による事実上の廃止

- 2024年11月の指導基準変更で全業種の手形サイトが60日以内に短縮された(「法改正」ではなく「運用変更」)

- 建設業は支払いサイト平均90日・重層下請け構造・受注型キャッシュフローの三重構造で特に影響が大きい

- 代替手段の選択:継続取引 → でんさい、少額単発 → 銀行振込、急な資金化 → ファクタリング

- 今月できる行動:手形取引の棚卸し、取引銀行へのでんさい相談、主要取引先への移行申し入れ

手形廃止に「備える」のと「乗り遅れる」のでは、1〜2年後の資金繰りに大きな差がつきます。でんさい口座の開設は今すぐ動けば来月には完了します。まず取引銀行に一本電話を入れることが、移行の第一歩になります。

急な資金ニーズが生じた際や移行期間中のつなぎ資金については、ファクタリングを活用した資金調達も選択肢に入れてください。

コメント