※本記事にはアフィリエイト広告が含まれます。

注文書ファクタリングは、請求書を発行する前の受注段階で、注文書や発注書をもとに資金化を相談できる方法です。建設業では、材料費・外注費・労務費が先に出て、入金は工事完了後になりやすいため、「受注はあるのに着工前の資金が足りない」という悩みが起こります。

ただし、注文書があるだけで必ず使えるわけではありません。ファクタリング会社は、発注元の信用力だけでなく、工事や案件を最後まで完遂できるか、契約条件にキャンセル・変更・検収不成立のリスクがないかまで見ます。請求書ファクタリングより早く資金化できる反面、手数料や審査は慎重に確認する必要があります。

この記事では、注文書ファクタリングの仕組み、請求書ファクタリングとの違い、手数料、審査、必要書類、建設業での使い方を整理します。会社比較だけを先に見るのではなく、自社の注文書が資金化に向いているかを判断できる状態を目指してください。

- 注文書ファクタリングの仕組みと請求書ファクタリングとの違い

- 注文書で資金化しやすいケース・向いていないケース

- 手数料相場と、粗利を残すためのシミュレーション

- 建設業で確認したい発注元・工事内容・契約条件のポイント

- 審査落ち、キャンセル、債権譲渡登記などの注意点

- 必要書類、会計処理、よくある質問

注文書ファクタリングとは?仕組みをわかりやすく解説

高橋廉

高橋廉注文書ファクタリングは、着工前の資材費や外注費を手当てする選択肢になります。ただし、注文書があるだけで必ず資金化できるわけではありません。工事内容、発注元、契約条件、完遂できる見込みを慎重に見られる点を先に押さえてください。

| 状況 | 判断 | 確認すること |

|---|---|---|

| 発注元が官公庁・大手企業・継続取引先 | 相談しやすい | 注文書、契約書、過去の入金実績 |

| 着工前に材料費・外注費が先に必要 | 用途に合いやすい | 資金の使い道、粗利、支払予定 |

| 工事内容や納期がまだ固まっていない | 慎重に判断 | 変更条項、キャンセル条件、検収条件 |

| 粗利率が低い案件 | 使いすぎ注意 | 手数料を払っても利益が残るか |

| 発注元に知られたくない | 契約条件を要確認 | 2社間対応、債権譲渡登記、通知の有無 |

注文書ファクタリングは、早く資金化できる反面、未完成の案件を扱うぶんリスクも見られます。最初に「発注元の信用力」「自社の完遂能力」「手数料を払っても利益が残るか」を確認してください。

注文書ファクタリングは、注文書や発注書を根拠資料として、将来発生する売掛債権の買取可否を審査する資金調達方法です。工事未了・検収不成立・変更・解除などで債権が発生しない可能性があるため、審査基準と契約条件は通常の請求書ファクタリングより慎重に確認されます。

注文書ファクタリング(PO(Purchase Order)ファクタリングとも呼ばれます)は、取引先から受け取った注文書・発注書を根拠資料として、将来発生する売掛債権の買取可否を審査してもらう仕組みです。通常のファクタリングが「納品後に発生した売掛債権」を対象にするのに対し、注文書ファクタリングは「将来発生する予定の売掛債権」を注文書などの資料で確認する点が根本的な違いです。

仕組みを6ステップで整理します。

編集部作成(自社・ファクタリング会社・発注元の3者フロー)

元請企業・発注企業から注文書(発注書)を受け取ります。この段階ではまだ納品も請求書の発行もしていません。

受け取った注文書をファクタリング会社に提出し、売却の申込をします。注文書のほか、会社の業歴・財務情報・発注元との取引実績などを提出します。

ファクタリング会社が「発注元の信用力」と「自社が本当に納品できるか(完遂能力)」の両面を審査します。未納品の状態でリスクを負うため、請求書ファクタリングより審査が厳しくなります。

審査通過後、注文書金額から手数料を引いた金額が口座に入金されます。入金タイミングは申込から書類完備・審査通過後に限り数営業日程度が目安です。

入金を受けたら通常通り仕事を進め、納品・請求書発行・売掛金回収を行います。

発注元から代金を回収したら、その全額をファクタリング会社へ送金して完結します。もし納品できなかった場合は買い戻し義務が発生します。

建設業では「受注のたびに資金ショートして、下請けへの支払いが毎回綱渡り」という状況が珍しくありません。注文書ファクタリングで先行費用を調達することで、こうした慢性的な資金ショートを解消できます。

請求書ファクタリングとの4つの違い

「いつ資金化するか」のタイミングが根本的に異なります。注文書型は受注直後、請求書型は納品後。手数料・審査難易度・対応業者数もすべて異なります。

注文書ファクタリングと請求書ファクタリングは、名前が似ていますが性質がかなり異なります。4つの比較軸で整理します。

| 比較項目 | 注文書ファクタリング | 請求書ファクタリング |

|---|---|---|

| 資金化のタイミング | 受注後・納品前(最大で数ヶ月前倒し) | 納品後・入金前(支払いサイト短縮) |

| 買取対象の書類 | 注文書・発注書 | 請求書 |

| 手数料の相場 | 2〜18%(高め) | 2社間5〜20%・3社間1〜9% |

| 審査難易度 | 厳しめ(完遂能力も審査) | 標準的 |

| キャッシュフロー改善幅 | 最大5〜6ヶ月短縮 | 1〜2ヶ月短縮 |

| 対応業者数 | 少ない(数十社程度) | 多い(500社超) |

| 個人事業主の利用 | 法人限定が多い | 個人事業主も利用可が多い |

編集部作成(建設工事3,000万円・受注〜入金4ヶ月のケースで比較)

最大の差は「いつ資金化するか」のタイミングです。請求書ファクタリングは納品後の1〜2ヶ月を短縮するだけですが、注文書ファクタリングは受注直後から資金を得られるため、最大で5〜6ヶ月のキャッシュフローギャップを埋められます。大型工事や長期プロジェクトでは、この差は非常に大きいです。

一方、注文書ファクタリングは「まだ納品していない」段階でファクタリング会社がリスクを負うため、手数料が高く・審査も厳しい傾向があります。手数料コストだけを比較すれば請求書ファクタリング(特に3社間)が有利です。先行投資が絶対に必要な場合にのみ注文書型を選ぶ、というのが実務上の判断軸です。

「どちらを使えばよいか」の判断は明確です。「仕事開始前に資金が要るなら注文書、納品後に急いで換金したいなら請求書」。これが最もシンプルな基準です。

手数料の相場と費用シミュレーション

手数料は2〜18%と幅が広く、発注元の信用力・支払いサイト・案件規模によって大きく変動します。申込前に粗利率と手数料を比較するシミュレーションが必須です。

注文書ファクタリングの手数料相場は2〜18%です。これは請求書ファクタリングより高めに設定されており、未納品リスクを業者が負う分のプレミアムが乗っています。

手数料を決める3つの要因

- 発注元の信用力:発注元が上場企業・官公庁の場合は低め(2〜5%)、中小企業の場合は高め(8〜15%)

- 支払いサイト:納品から入金までの期間が長いほど手数料が上がる(60日なら3%、180日なら8%程度の差)

- 案件規模と業歴:取引実績・財務状況・業歴が長いほど有利になります

費用シミュレーション

| 注文書金額 | 手数料5%の場合 | 手数料10%の場合 | 手数料15%の場合 |

|---|---|---|---|

| 100万円 | 95万円 | 90万円 | 85万円 |

| 500万円 | 475万円 | 450万円 | 425万円 |

| 1,000万円 | 950万円 | 900万円 | 850万円 |

| 3,000万円 | 2,850万円 | 2,700万円 | 2,550万円 |

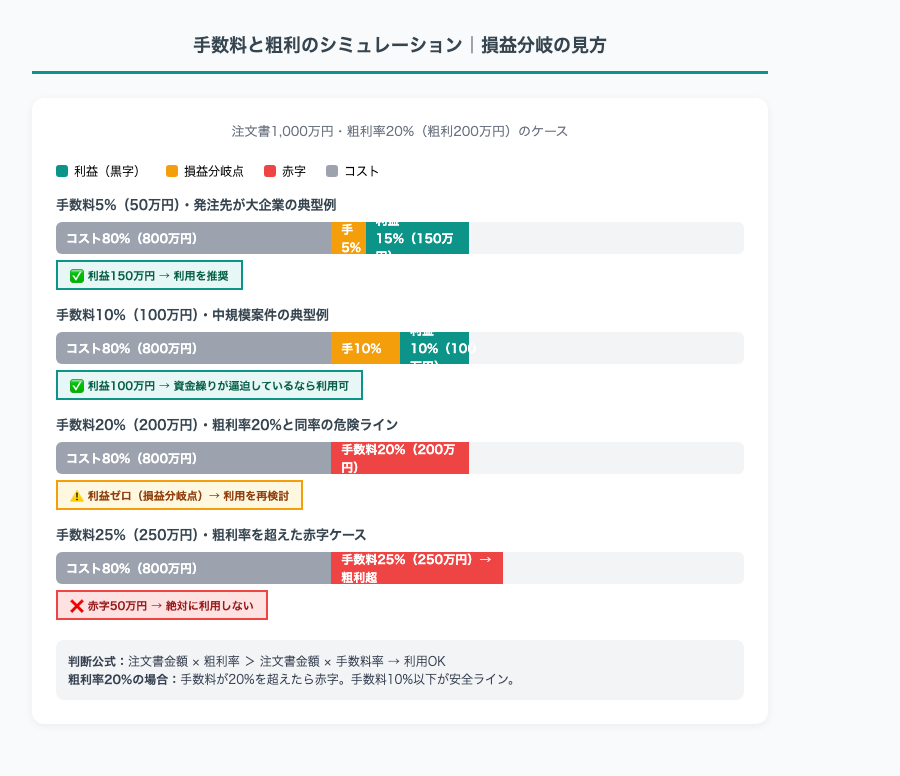

最も注意すべきは「手数料率が案件の粗利率を超えないか」の確認です。粗利率15%の案件で手数料15%を払えば、その案件の利益はゼロになります。必ず申込前に「(注文金額×粗利率) > (注文金額×手数料率)」を確認してください。

編集部作成(注文書1,000万円・粗利率20%のシミュレーション)

注文書ファクタリングにも2社間・3社間の区別があります。3社間(発注元の承認を得る方式)は手数料が低い(0.5〜3.5%程度)ですが、発注元に利用がバレます。2社間は高め(4〜18%)ですが発注元通知不要です。取引関係への影響を考えて選択してください。

注文書ファクタリングのメリット4選

「納品前に資金調達できる」という唯一無二の強みがあります。銀行融資の審査待ちが不要で、信用情報にも影響しない点が実務上の大きなメリットです。

- ✅ 受注した注文書・発注書がある

- ✅ 発注元が法人(または官公庁)

- ✅ 資金が必要なのは工事着工前〜完了前

- ✅ 手数料3〜12%を粗利率が上回る案件

- ❌ 個人への施工(発注元が個人は審査NG)

- ❌ 発注元の信用力が著しく低い場合

- ❌ 案件の確実性が低い(キャンセルリスクが高い)

4〜5項目該当 → 申込を検討する価値あり。上3つ全て該当なら高確率で審査対象になります。

受注直後から資金化を相談できる

建設工事の場合、受注から竣工・入金まで3〜6ヶ月かかることも珍しくありません。その間の人件費・外注費・材料費は全額先払いが必要です。注文書ファクタリングを使えば、受注確定直後から資金化を相談できます。ただし、資金化できる金額や条件は、発注元の信用力、工事内容、契約条件、完遂見込みによって変わります。

FA会社に在籍していた頃、建設業の経営者から最も多かった相談が「3月に受注した工事の材料費が4月中に払えない」というものでした。注文書は手元にある、仕事もある、でも現金がない。注文書ファクタリングは、その「手元の受注」をもとに資金化を相談できる仕組みです。

銀行融資より審査が速く、担保・保証人が不要

銀行融資の審査には2週間〜2ヶ月かかります。急いで現場に入る必要がある受注案件には間に合いません。注文書ファクタリングは、銀行融資より早く資金化できる場合があります。一般的な融資とは異なり、不動産担保を求められにくい一方、契約内容や代表者保証の有無は会社ごとに確認が必要です。

審査担当として働いていた頃、「銀行に申し込んで3週間経つが返事がない、その間に現場が動いてしまった」という相談を何十件も受けました。銀行の審査待ちがビジネスの機会損失に直結するケースです。スピードの差が、受注できるかどうかを分ける場面があります。

信用情報に影響しない・融資枠を温存できる

ファクタリングは売掛債権(注文書)の売却であり、融資ではありません。CICやJICCなどの信用情報機関に記録されないため、住宅ローンや将来の銀行融資に影響しません。既存の融資枠を温存しながら、運転資金だけファクタリングで補う使い方も可能です。

「来年マイホームを購入予定なので、信用情報に傷をつけたくない」と話していた個人事業主の建設業者がいました。ファクタリングは融資でなく売却のため、CIC・JICCには記録されません。将来の住宅ローン計画がある方にとっても、資金繰りを改善する安心な手段です。

発注元の信用力を活用できる

自社の財務状況が厳しくても、発注元が大企業・上場企業・官公庁であれば審査が通りやすくなります。「自社は設立3年・赤字だが、発注元は一部上場企業」というケースで審査が通った事例は業界実務上多数あります。自社の信用力ではなく発注元の信用力を使う点が、銀行融資と大きく異なります。

設立2年・売上1,500万円の一人親方が、大手ゼネコン名義の注文書を持って相談に来たことがあります。「こんな状況でも審査通りますか?」と恐る恐る聞かれましたが、発注元の信用力が高ければ問題なく通過します。自社規模の小ささだけを理由に諦める必要はありません。

デメリット・注意点とリスク管理

手数料が高く・審査が厳しく・対応業者が少ないのが主なデメリットです。最大のリスクは「納品できなかった場合の買い戻し義務」です。

手数料が請求書ファクタリングより高い

未納品リスクをファクタリング会社が負うため、手数料は2〜18%と請求書ファクタリング(1〜9%)より高めです。粗利率が低い案件では利益を大幅に圧迫します。申込前に必ず採算シミュレーションを行ってください。

審査で「完遂能力」が問われる

請求書ファクタリングの審査は「発注元の信用力」のみが主な評価軸です。一方、注文書ファクタリングは「自社が本当に納品できるか(完遂能力)」も審査されます。業歴が浅い・財務状況が悪い・同規模案件の実績がないと審査に通りにくいです。

対応業者が少なく比較検討しにくい

請求書ファクタリングの対応業者が全国500社以上あるのに対し、注文書ファクタリングは数十社程度に限られます。複数社に同時相談することで、最も条件の良い業者を見つけることが重要です。

- 粗利ギリギリ案件での利用:手数料が粗利を圧迫し実質赤字になるケース。手数料率を粗利率と必ず比較すること

- 複数社への二重売却(詐欺行為):同じ将来債権を複数のFA会社へ譲渡すると詐欺罪・横領罪などの問題になり得る。絶対にやってはいけない

- 確実性の低い案件での利用:工事未了・検収不成立・解除・相殺などで将来債権が発生しない場合、精算義務が生じることがある

最大リスク:工事未了・検収不成立・買戻し条項

注文書ファクタリングで最も注意すべきリスクは「契約不履行(納品できない)時の買い戻し義務」です。工事が完了しない、追加変更で金額が変わる、検収されない、相殺や解除がある場合は、想定した債権が発生しない・減額される可能性があります。これは自社側の不履行や契約条件に由来するリスクです。一方で、発注元の倒産・不払いまで広く償還請求や買戻しの対象になる契約は、実質的な貸付けに近いと判断されるおそれがあります。契約書上ノンリコースと書かれていても、買戻しや売主負担の弁済に近い条項があれば実質的な負担が残るため、案件の確実性と契約条項を十分に確認してから申し込むことが必須です。

注文書ファクタリングで資金化した直後に取引先が倒産し、全額返還を求められた案件をFA会社時代に担当したことがあります。以来、申込者には「本当に工事を完遂できる確信があるか」を必ず確認するようにしていました。確実に履行できる案件だけで使うことが鉄則です。

個人事業主・フリーランスは利用しにくい

注文書ファクタリングの多くは法人向けに設計されており、個人事業主・フリーランスが使える業者は限られています。発注元が法人であっても、個人事業主の場合は完遂能力の証明が難しいと判断されるケースがあります。

注文書ファクタリング対応会社を選ぶときの確認点

注文書ファクタリングの会社選びでは、手数料の低さだけでなく、建設業の注文書に対応できるか、工事未了リスクをどう見るか、契約書に買戻し・償還請求に近い条項がないかを確認します。

注文書ファクタリングは、会社ごとに対応範囲や審査方針が大きく異なります。特定の手数料、審査通過率、最短入金時間は変更される可能性があるため、公開記事内の数値だけで判断しないでください。

| 確認項目 | 見るポイント |

|---|---|

| 建設業の注文書対応 | 工事請負契約、注文書、発注書、出来高資料を確認してくれるか |

| 請求書FAとの違い | 工事未了・検収前のリスクをどう審査するか |

| 手数料 | 粗利を残せる水準か。追加費用がないか |

| 通知・登記 | 発注元への通知、債権譲渡登記、入金管理の扱い |

| 契約条項 | 買戻し、償還請求、売主負担の弁済に近い条項がないか |

| 契約資料 | 工事請負契約書、変更条項、検収条件、相殺条項、譲渡禁止・承諾条項、過去の完遂実績を確認するか |

会社ごとの比較は、建設業向けの比較記事で注文書対応・一人親方対応・手数料上限・債権譲渡登記の有無を整理しています。

建設業で注文書ファクタリングが必要な理由と具体的な活用法

建設業は受注から入金までの資金ギャップが大きい建設業では、銀行融資・工事引当融資では対応できない局面で注文書FAが有効です。

資材費・外注費の先払いが資金繰りを圧迫しやすい

建設業では、資材費・外注費・労務費が先に発生し、元請けからの入金は後になることが少なくありません。受注額が決まった後に追加費用が出ると、着工前から資金繰りが詰まりやすくなります。

建設工事では受注から入金まで3〜6ヶ月かかるのが標準的です。資材価格や外注費が上がっている局面では、工事開始直後に必要な材料費・外注費の金額が想定より膨らみやすくなります。「見積もり時の単価で契約したが、実際に資材を仕入れると単価が上がっていた」という場合、受注後すぐに資金の手当てが必要になります。

建設業の資金ギャップが生じる構造

| タイミング | 必要な支出 | 入金の有無 |

|---|---|---|

| 受注直後〜工事開始 | 資材費の仕入れ(前払い)・外注先への着手金 | なし |

| 工事中 | 人件費・重機リース料・追加資材費 | 一部前払い金のみ |

| 竣工後30日 | 外注費の精算・下請けへの支払い | 請求書発行(入金はまだ先) |

| 竣工後60〜90日 | (次の現場準備が始まっている) | ようやく入金 |

受注〜入金の間、3〜6ヶ月分の資金を自社で立て替え続けるのが建設業の実態です。資材費や外注費が上がっている局面では、この立替額がさらに増えます。

工事引当融資との比較:注文書FAが有利な場面

建設業者が受注後に使える資金調達手段として、銀行の「工事引当融資」があります。しかし、この融資には審査に2週間〜2ヶ月かかるという致命的な問題があります。急いで現場に入る必要がある案件には間に合いません。

| 比較項目 | 工事引当融資(銀行) | 注文書ファクタリング |

|---|---|---|

| 審査期間 | 2週間〜2ヶ月 | 書類完備・審査通過後に限り数営業日程度 |

| 担保・保証人 | 不動産担保・保証人が必要な場合あり | 不要 |

| 信用情報への影響 | 借入として記録される | 売却のため影響なし |

| 融資枠への影響 | 融資枠を消費する | 融資枠を消費しない |

| コスト | 利息(年率2〜5%程度) | 手数料(2〜18%) |

| 向いているケース | 計画的な長期案件・余裕のある審査期間 | 急ぎの案件・担保なし・融資枠温存したい |

注文書FAはコストが高い分、スピードと柔軟性に優れています。「来週から現場に入る」「銀行融資の審査を待てない」という局面では、注文書FAが唯一の現実的な選択肢になります。銀行融資枠を温存しつつ、スポット的に注文書FAを組み合わせる使い方が実務上もっとも効果的です。

建設業での活用シミュレーション(3,000万円工事)

建設業での典型的な活用例です。受注総額3,000万円の道路拡張工事で、工事開始の翌月から外注費・資材費が1,500万円必要になるケースを想定します。

| 条件 | 内容 |

|---|---|

| 注文書金額 | 3,000万円(発注元:大手ゼネコン) |

| 手数料率 | 手数料8%(発注元が上場企業のため比較的低め) |

| 調達金額 | 1,500万円(注文書金額の50%を売却) |

| 手数料 | 120万円 |

| 手取り額 | 1,380万円 |

| 工事粗利(20%と仮定) | 600万円 |

| 手数料差引後の実質利益 | 480万円(工事受注で十分回収可能) |

粗利率20%の案件で手数料8%であれば、手数料を差し引いても十分な利益が残ります。ただし粗利率が10%以下の案件で手数料率10%超を払うと採算が合いません。申込前に必ず「注文書金額×粗利率 > 注文書金額×手数料率」を確認してください。

【業種別】注文書ファクタリングの活用ガイド

注文書ファクタリングは建設業だけのサービスではありません。IT・製造業・広告業でも、先行投資が必要な受注案件で有効に活用できます。

注文書ファクタリングは、建設業以外でも先行投資が必要な受注案件で活用できるケースがあります。業種別のポイントを整理します。

建設業:着工前の資材費・外注費の確保

注文書ファクタリングと最も相性が良い業種です。受注から入金まで3〜6ヶ月の資金ギャップが生じるため、注文書を資金化して着工前の資材費・下請け外注費を確保するのが典型的な使い方です。資材費や外注費の先払いが重い現場では、手元資金と粗利を確認したうえで利用可否を判断してください。

IT・システム開発業:開発人員の先行確保

大型システム開発の受注では、プロジェクト開始前にエンジニアの確保(外注費)やサーバー・ライセンス費用が発生します。開発期間が3ヶ月〜1年に及ぶ案件では、注文書ファクタリングで初期投資を先に資金化することで、キャッシュフローの安定化につながります。特に、大手企業からの受注で注文書金額が500万円以上のケースに向いています。

製造業:原材料の仕入れ資金の確保

製造業では原材料の仕入れ→加工→納品→入金のサイクルが長く、原材料費の先払いが経営を圧迫します。原材料の仕入れ価格が上がっている局面では、受注後すぐに仕入れ資金を確保できるかが利益を左右します。大口の受注があった際に注文書を活用すれば、原材料の一括仕入れ資金を確保できます。

広告・クリエイティブ業:制作費の先行投入

広告制作・イベント企画では、クライアントからの受注後に制作費・外注費・会場費が先行して発生します。支払いサイトが60〜90日の大手広告代理店案件では、注文書ファクタリングで制作着手前に運転資金を確保する使い方が有効です。ただし、対応業者は建設業向けほど多くありません。トップ・マネジメントや買速は広告業界の実績があります。

| 業種 | 主な先行費用 | 受注〜入金期間 | 注文書FA適性 |

|---|---|---|---|

| 建設業 | 資材費・外注費・重機リース | 3〜6ヶ月 | 最適 |

| IT・システム開発 | 外注費・サーバー・ライセンス | 3〜12ヶ月 | 適合 |

| 製造業 | 原材料費・加工費 | 2〜4ヶ月 | 適合 |

| 広告・クリエイティブ | 制作費・外注費・会場費 | 2〜3ヶ月 | 条件付き適合 |

債権譲渡登記で取引先にバレるリスク

注文書ファクタリングでは債権譲渡登記を求められるケースがあります。登記簿は誰でも閲覧でき、取引先にファクタリング利用が知られるリスクがあります。

注文書ファクタリングで見落としやすいリスクが「債権譲渡登記」です。ファクタリング会社によっては、契約時に法務局への債権譲渡登記を求めるケースがあります。

債権譲渡登記とは

債権譲渡登記とは、「この売掛債権(注文書に基づく将来債権)はファクタリング会社に譲渡されました」という事実を法務局に登録する手続きです。ファクタリング会社にとっては二重譲渡を防ぐための保全措置ですが、登記簿は誰でも閲覧できるため、取引先・金融機関がファクタリング利用を知る可能性があります。

バレた場合のリスク

- 取引先からの信用低下:「資金繰りが厳しいのでは」と思われ、今後の取引に影響する可能性があります

- 銀行融資への影響:取引銀行が登記簿を確認した場合、融資条件が厳しくなるリスクがあります

- 元請けとの関係悪化:建設業では元請けが「下請けが資金繰りに困っている」と判断し、発注を見直すケースもあります

対策:登記不要の業者を選ぶ

2社間ファクタリングで債権譲渡登記を「不要」としている業者も多数あります。取引先に知られたくない場合は、申込時に「債権譲渡登記は必要ですか」と必ず確認してください。アクセルファクター・QuQuMo・えんナビなどは、登記不要で対応可能なケースがあります。

審査に落ちた場合の代替手段

注文書ファクタリングの審査に落ちても、諦める必要はありません。ABL(動産担保融資)・つなぎ融資・POファイナンスなど、代替の資金調達手段があります。

注文書ファクタリングは審査が厳しく、請求書ファクタリングより否決される確率が高いです。審査に落ちた場合の代替手段を3つ紹介します。

代替手段1:ABL(動産担保融資)

ABL(Asset Based Lending)は、売掛債権・在庫・機械設備などの動産を担保にして融資を受ける方法です。注文書ファクタリングと異なり「融資」のため信用情報に記録されますが、担保に使える資産があれば審査に通りやすいです。金利は年率2〜8%程度で、ファクタリングの手数料より総コストが低くなることもあります。

代替手段2:つなぎ融資(ブリッジローン)

銀行や信用金庫が提供するつなぎ融資は、売掛金の入金までの短期間をカバーする融資です。金利は年率3〜5%程度で、注文書ファクタリングの手数料(2〜18%)より低コストですが、審査に2〜4週間かかるのが難点です。時間に余裕がある場合はこちらが有利です。

代替手段3:POファイナンス(電子記録債権方式)

Tranzax株式会社が提供する「POファイナンス」は、注文書を電子記録債権化して資金化する仕組みです。注文書ファクタリングと似ていますが、電子記録債権法に基づく法的裏付けがあり、より低コスト(手数料1〜3%程度)で利用できるケースがあります。ただし、発注元の協力(電子記録債権への参加)が必要なため、導入ハードルはやや高いです。

| 手段 | コスト目安 | スピード | 信用情報 | ハードル |

|---|---|---|---|---|

| ABL(動産担保融資) | 年率2〜8% | 2〜4週間 | 記録される | 担保資産が必要 |

| つなぎ融資 | 年率3〜5% | 2〜4週間 | 記録される | 銀行審査が必要 |

| POファイナンス | 1〜3% | 1〜2週間 | 記録されない | 発注元の協力が必要 |

| 請求書FA(納品後に切替) | 1〜20% | 即日〜3日 | 記録されない | 納品完了が条件 |

注文書FAの審査に落ちた場合、まず別のファクタリング業者に再申込することを検討してください。業者によって審査基準が異なるため、A社で否決されてもB社で通過するケースは珍しくありません。それでも通らない場合は、上記の代替手段を検討します。

注文書ファクタリングの会計処理と仕訳例

注文書ファクタリングは「売掛債権の売却」として処理します。手数料は「売上債権売却損」で計上し、消費税は非課税です。

注文書ファクタリングの会計処理は、請求書ファクタリングとほぼ同じです。ただし、注文書の段階ではまだ「売掛金」が発生していないため、「未収入金」として処理するケースがあります。

基本的な仕訳パターン

注文書金額1,000万円・手数料10%のケースで仕訳を示します。

| タイミング | 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|---|

| 注文書売却時 | 普通預金 | 900万円 | 未収入金 | 1,000万円 |

| (同上) | 売上債権売却損 | 100万円 | — | — |

| 納品・請求書発行時 | 売掛金 | 1,000万円 | 売上高 | 1,000万円 |

| 売掛金回収・FA会社へ送金 | 未収入金 | 1,000万円 | 売掛金 | 1,000万円 |

会計処理の注意点

- 消費税は非課税:ファクタリング手数料は有価証券の譲渡に準じる金融取引のため、消費税は非課税です。仕入税額控除の対象にはなりません

- 「未収入金」と「売掛金」の使い分け:注文書の段階では役務の提供が完了していないため、「売掛金」ではなく「未収入金」で処理するのが適切です。納品後に「売掛金」に振り替えます

- 売上債権売却損の損金算入:手数料に相当する「売上債権売却損」は、法人税法上の損金に算入できます

注文書ファクタリングの会計処理は、契約条件(ノンリコース/リコース)や業種によって適切な勘定科目が異なる場合があります。初めて利用する際は、顧問税理士に仕訳方法を確認してから処理することを推奨します。

申込の流れと必要書類

申込から入金まで書類完備・審査通過後に限り数営業日程度。注文書・会社概要・決算書が主な必要書類です。発注元への通知が不要な2社間方式が主流です。

必要書類一覧

| 書類 | 備考 |

|---|---|

| 注文書・発注書 | 発注元・金額・納期・品目が明記されているもの |

| 会社概要・登記簿謄本 | 業歴・事業内容の確認用 |

| 決算書(直近2〜3期) | 財務状況・完遂能力の判断材料 |

| 過去の取引実績(同規模案件) | 完遂能力の証明。請求書・完了報告書など |

| 銀行口座通帳(直近3〜6ヶ月) | 資金繰りの確認 |

申込から審査結果まで平均すると1〜2営業日がかかります。急いでいる場合は「最短で審査結果がほしい」と申込時に明記し、必要書類を事前に整えておくことがスムーズな入金への近道です。

審査通過率を上げる3つのポイント

- 発注元の情報を充実させる:発注元の会社概要・与信情報・取引実績をまとめて提出すると審査がスムーズです

- 同規模案件の完遂実績を示す:「3,000万円の工事を完遂した」という実績が審査の決め手になります

- 複数社に同時申込する:1社で断られても他社で通るケースは多いです。3〜4社に並行して相談することを推奨します

注文書ファクタリングに関するよくある質問

よく寄せられる質問と回答をまとめました。

高橋廉FA会社時代、注文書ファクタリングで最も多かった質問が「納品できなかったらどうなるのか」と「請求書FAとどっちを使うべきか」の2つです。下のFAQで実務ベースの回答をまとめました。

注文書ファクタリングは違法ですか?

真正な債権譲渡型のファクタリングであれば、一般に貸金業ではありません。ただし、実質が貸付けと判断される取引では貸金業登録が必要です。買戻し、償還請求、売主による回収義務、高額な手数料、返済合意に近い契約がある場合は注意してください。

インボイス制度の影響はありますか?

直接的な影響はほとんどありません。ファクタリング手数料は消費税非課税のため、インボイス(適格請求書)の発行義務は生じません。ただし、免税事業者が注文書ファクタリングを利用する場合、発注元との取引自体にインボイス制度の影響が出る可能性があります。その場合はファクタリングの問題ではなく、本業の取引条件の問題として対処が必要です。

注文書がキャンセルされたらどうなりますか?

多くの業者では、注文書のキャンセル(発注取消)が発生した場合、受け取った資金の返還義務が生じます。これが注文書ファクタリング最大のリスクです。契約書の「買い戻し条項(リコース条項)」を必ず確認し、キャンセルリスクが低い案件で利用することが重要です。

資材費・外注費が先に出るとき、注文書ファクタリングは有効ですか?

選択肢になります。ただし、手数料を差し引いた後でも粗利が残るか、工事を完遂できるか、発注元からの入金条件に争いがないかを先に確認してください。資金化できても赤字工事になる場合や、検収・変更・相殺リスクが高い場合は慎重な判断が必要です。

建設業の「50日ルール」と注文書ファクタリングの関係は?

建設業法では、特定建設業者が注文者となる一定の下請契約について、下請負人が特定建設業者または一定規模以上の法人である場合等を除き、引渡しの申出日から50日以内で、できる限り短い支払期日を定め、その期日までに支払う必要があります。注文書ファクタリングはこの支払義務を消すものではなく、外注費や材料費の支払い原資を早めに確認するための一手段として検討します。

個人事業主でも注文書ファクタリングは使えますか?

発注元が法人であれば利用できる場合があります。ただし、発注元が個人事業主・フリーランスの場合は信用力の担保が難しく、多くの業者で審査が通りません。えんナビ・アクティブサポート・QuQuMoは個人事業主にも対応しています。

発注元(元請け)に利用が知られますか?

通知・承諾なしで進む場合はあります。ただし、債権譲渡登記、入金口座の管理、契約違反時の対応、3社間契約への切り替え、ファクタリング会社からの確認によって発注元や金融機関に知られる可能性があります。

審査に落ちる理由は何ですか?

最も多い理由は「発注元の信用力不足」です。発注元が個人・創業間もない中小企業の場合は審査が厳しくなります。次いで、注文書の記載不備(金額・納期・発注者情報の欠如)が挙げられます。1社で否決されても別業者で通るケースはあるため、3〜4社に並行して相談することが現実的な対応です。

手数料はどのくらいが相場ですか?

2〜18%が一般的な相場です。発注元が上場企業・官公庁で支払いサイトが短い案件では2〜5%程度、発注元が中小企業で支払いサイトが長い案件では7〜12%程度になります。請求書ファクタリング(3社間1〜9%)より高めに設定されている点を認識しておく必要があります。

請求書ファクタリングとどちらを選ぶべきですか?

「仕事開始前に資金が必要なら注文書、納品後に急いで換金したいなら請求書」が判断の基準です。手数料コストだけなら請求書ファクタリング(特に3社間)が有利ですが、受注後すぐに資材費・人件費が必要な案件では注文書ファクタリングしか選択肢がありません。

申込から入金まで何日かかりますか?

書類完備・審査通過後に限り数営業日程度が一般的です。書類が揃っていれば当日中に審査結果が出て、契約・確認完了後に振込が完了するケースもあります。急ぎの場合は申込時に希望入金日を伝え、業者に対応可否を確認してください。

まとめ

注文書ファクタリングは、受注後・納品前の段階で注文書や発注書をもとに資金化を相談できるサービスです。請求書ファクタリングとの最大の違いは、資金化を検討できるタイミングです。

建設業は受注から入金までの期間が長く、資材費・外注費が先に出やすいため、注文書FAと相性を検討しやすい業種です。ただし、工事未了・検収不成立・追加変更・相殺などで想定した債権が発生しない可能性があるため、契約条件と粗利を見て判断することが重要です。

注意点は手数料コストです。手数料率が案件の粗利率を超えると損失が出ます。申込前に必ず「注文書金額×粗利率 > 注文書金額×手数料率」のシミュレーションを行ってください。また納品できなかった場合の買い戻し義務が発生するため、案件の確実性を見極めてから申し込むことが重要です。

注文書ファクタリングは建設業だけでなく、IT・製造業・広告業でも活用できます。債権譲渡登記のリスクを避けるために登記不要の業者を選び、審査に落ちた場合はABL・つなぎ融資・POファイナンスの代替手段も検討してください。

対応業者は請求書FAより少ないため、3〜4社に並行して相談し、手数料・審査条件を比較することが最善策です。まずはアクセルファクター・えんナビなど、手数料が透明で実績豊富な業者に無料相談することから始めてください。

手元の注文書で「使えるか」を判定する

発注元が法人か、手数料を粗利率が上回るか、工事完遂の確実性があるかの3点を確認。すべてクリアなら申込を検討する価値があります。

2〜3社に同時に無料見積もりを依頼する

1社だけでは比較できません。アクセルファクター・えんナビなど複数社に同じ注文書の条件を伝えて見積もりを取り、手数料・入金スピード・条件を比較してから選んでください。

契約書の「買い戻し条項」を必ず確認してから締結する

契約前に確認すべきなのは、工事未了・検収不成立・契約解除・相殺で債権が発生しない場合の精算条件と、発注元の倒産・不払い時に償還請求や買戻しを求められるかどうかです。条件を切り分けて確認し、納得した上で署名してください。

コメント