カード決済の売上は管理画面に出ているのに、予定日を過ぎても銀行口座へ入らない。仕入れ代や給与、家賃の支払いが近い経営者ほど、「決済会社で何か起きたのか」「このまま待ってよいのか」と落ち着かないはずです。

カード売上が入らない原因は一つに限られません。予定日・口座認証・振込申請の手続きと、個別取引の保留・加盟店契約の停止に分かれます。まれに決済会社の事業停止や破産も起こるため、原因を飛ばして待ち続けると、問い合わせと資金繰り対応の両方が遅れます。

この記事では、管理画面と銀行明細を使った切り分け方から始めます。そのうえで、問い合わせ準備と決済会社側で問題が起きたときの対応を示します。7日以内の資金不足を埋める順番まで読み進めれば、原因調査と支払い対応を並行できます。各サービスの仕様は2026年7月13日時点の公式情報に基づいています。

- カード売上が入金されないときの原因と切り分け順

- 締め日、振込日、銀行営業日、最低振込額の違い

- 口座設定、本人確認、売上確定、保留取引の点検方法

- 決済会社の障害・事業停止・破産を疑う基準

- 支払日までの不足額と資金調達手段の選び方

- 支払いまで4日以上:入金予定日から原因を切り分け、7日分の入出金も並べる

- 支払いまで3日以内:原因調査と7日日繰りを同時に始める

- 新規決済も停止:代替決済の案内と未入金証拠の保存を加える

- 7日不足額がプラス:資料の完成を待たず、取引銀行と日本公庫へ相談予約を入れる

給与・家賃・主要仕入れの支払いが迫っている店舗は、入金予定日前でも資金繰り対応を後回しにしないでください。

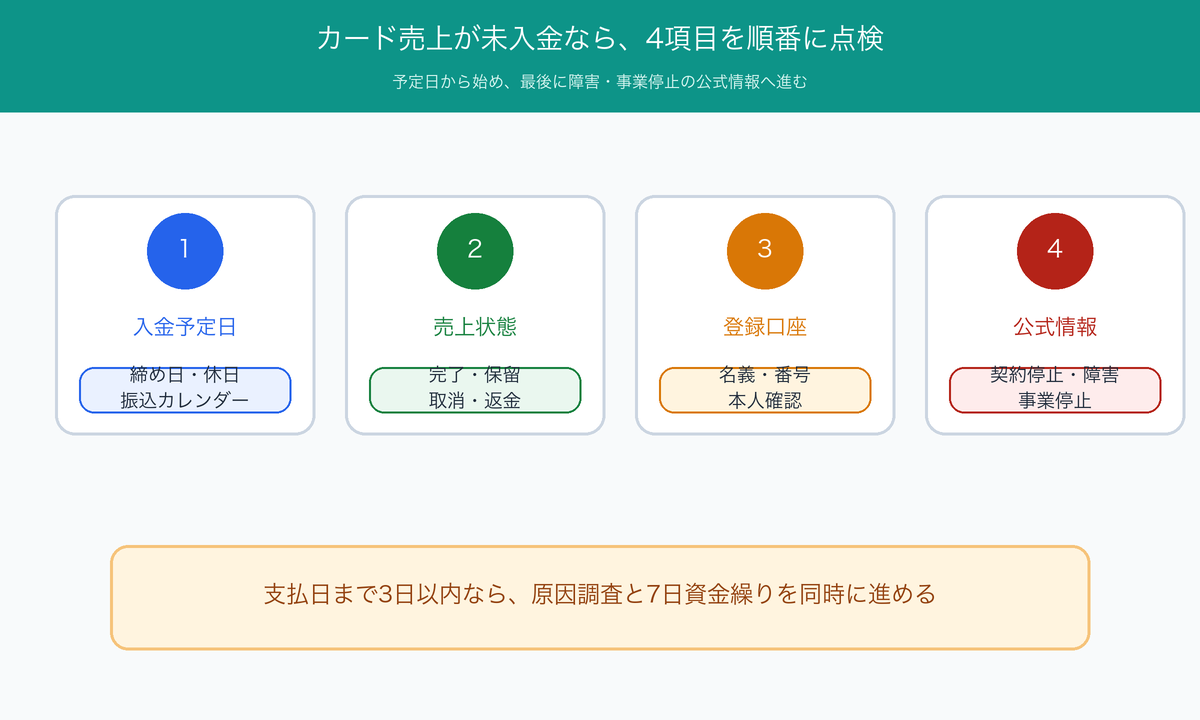

カード売上が未入金なら?

点検は入金予定日から始めます。次に管理画面の処理状態と登録口座を追い、最後に決済会社の公式情報へ進みます。最初から倒産や不正を疑うより、原因を4段階に分けたほうが、今日どこへ連絡すべきかが早く決まります。

| 症状 | 主な原因候補 | 調べる場所 | 次の連絡先 | 原因調査の優先度 |

|---|---|---|---|---|

| 予定日前 | 締め日・休日繰越 | 入金カレンダー | 原則待機 | 通常 |

| 予定日超過 | 口座・振込申請・本人確認 | 入金履歴・設定 | 決済会社サポート | 早め |

| 一部だけ不足 | 取消・返金・保留 | 取引明細・残高 | 決済会社サポート | 早め |

| 決済も停止 | 契約停止・障害・事業停止 | 通知・公式告知 | 決済会社・契約先 | 緊急 |

表の優先度は、未入金原因を調べる順番です。「支払いまで3日以内」「7日不足額がプラス」「給与・家賃・主要仕入れが迫る」のいずれかに当てはまる店舗は、予定日前でも資金繰り対応を緊急扱いにしてください。

入金予定日を調べる

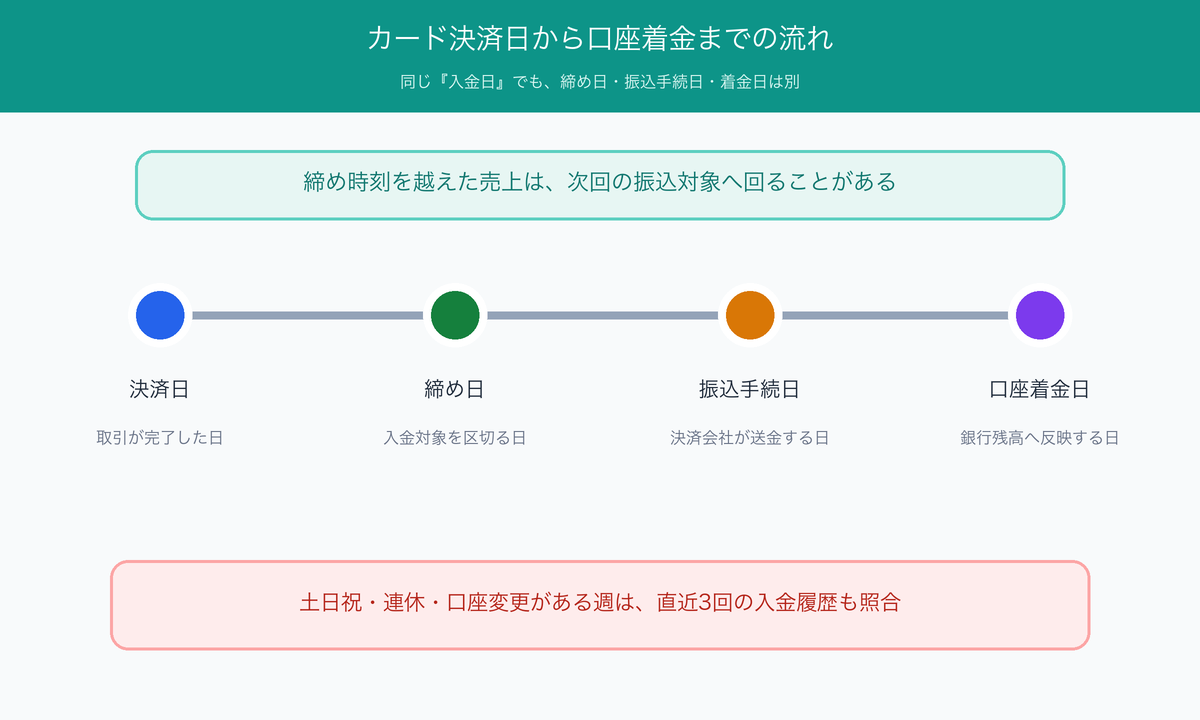

管理画面に表示された次回入金日を起点に、締め日と銀行営業日を照合します。カレンダー上の振込日が土日祝日に重なると、前営業日または翌営業日へ動くサービスがあります。

過去の記憶だけで予定日を置かず、直近3回の入金履歴も並べてください。同じ曜日に入っていたとしても、登録銀行・入金プラン・連休の影響で今回だけ日付がずれる可能性があります。

売上状態を調べる

次に、対象取引が「完了」「保留」「取消」「返金」「入金対象外」のどこにあるかを取引単位で点検します。店舗のレジ集計に売上が立っていても、決済サービス側で処理が完了していなければ、振込対象へ入らない取引があります。

オンライン決済でオーソリと売上確定を分けている事業者は、キャプチャー処理の状態も確かめます。例えばStripeの公式資料では、オーソリ後にキャプチャーを行う手動処理が案内されています。対面決済とECの管理画面を同じ感覚で扱わないことがポイントです。

口座と通知を調べる

登録口座の金融機関名・支店・口座番号・名義・認証状態を点検します。口座を変更した直後は、旧口座へ送金処理が始まっている可能性もあるため、変更日と入金作成日を分けて整理してください。

メール、管理画面のバナー、サポートからの通知も検索します。本人確認書類の追加提出・セキュリティ審査・契約内容の照会が届いているなら、通常の入金日だけを待っても再開しません。

高橋廉

高橋廉サポートへ連絡する前に、加盟店ID・対象の取引ID・入金予定日・振込先口座の下3〜4桁を1枚にまとめてください。「入金されない」だけで問い合わせるより、調査対象を絞ってもらいやすくなります。

支払日まで3日以内に迫っている読者は、原因調査と短期資金繰りを同時に進めます。支払日前の動き方は次の記事で詳しく整理しています。

カード売上の入金日はいつ?

実際の入金日は、締め日と振込回数だけで決まりません。銀行営業日・登録口座・振込方法も影響します。決済日からの日数だけで計算すると、まだ振込対象に入っていない売上を「遅延」と誤認しがちです。

締め日と振込回数で変わる

同じカード売上でも、決済サービスと設定によって翌営業日・週1回・月数回・月1回など入金の間隔が分かれます。手動入金を選んでいるサービスでは、売上が残高へ反映されても、加盟店側の振込依頼が済むまで銀行口座へ動きません。

| サービス | 公式情報の例 | 未入金時の着眼点 |

|---|---|---|

| Square | 登録銀行により翌営業日または週次 | 銀行口座認証、締め時刻、休日 |

| Airペイ | 金融機関や決済方法で入金回数が異なる | 対面・オンラインの区分、振込カレンダー |

| STORES 決済 | 手動入金と自動入金を選択 | 振込依頼、1,000円以上の条件、入金状態 |

| Stripe | 日本では手動・週次・月次を設定 | 保留残高と利用可能残高、入金設定 |

この表は「どの会社が早いか」を決める一覧ではありません。同じサービスでも契約・登録銀行・決済手段・入金設定が異なります。最終基準は、自社アカウントに表示された日付です。

土日祝は前後へずれる

銀行休業日に予定された入金は、翌営業日へ繰り越される例が一般的です。ただし、月末分だけ前営業日に動くサービスもあります。ゴールデンウィークや年末年始は連続して銀行休業日が続くため、通常週の感覚で資金繰りを組まないでください。

通知メールの送信日と銀行口座への着金日にも差が出ます。Squareは、振込通知メールがSquare側の振込処理を示し、加盟店口座への着金通知とは限らないと案内しています。メールを受け取ったのに残高が増えていないときは、管理画面のステータスと銀行側の処理を分けて追います。

最低振込額と手動操作を確かめる

最低振込額に達していない売上は、次回以降へ繰り越されるサービスがあります。STORES 決済では、手動入金の振込依頼は売上合計1,000円以上から可能です。自動入金でも売上合計が1,000円未満なら、翌月へ繰り越されます。

最低額や手数料はサービスごとに違います。「少額だから振り込まれないはず」と自己判断せず、自社の入金設定と公式条件を照合してください。

高橋廉実務では、「決済日」「締め日」「振込手続日」「口座着金日」を1本の線に置きます。通帳の着金日だけを比べると、締め時刻をまたいだ取引や休日分を遅延と誤認しやすいので、直近3回の入金内訳まで照合してください。

次回入金日が分かったら、資金繰り表の入金欄へ日付と金額を入れます。表の作り方と記入項目は次の記事を使ってください。

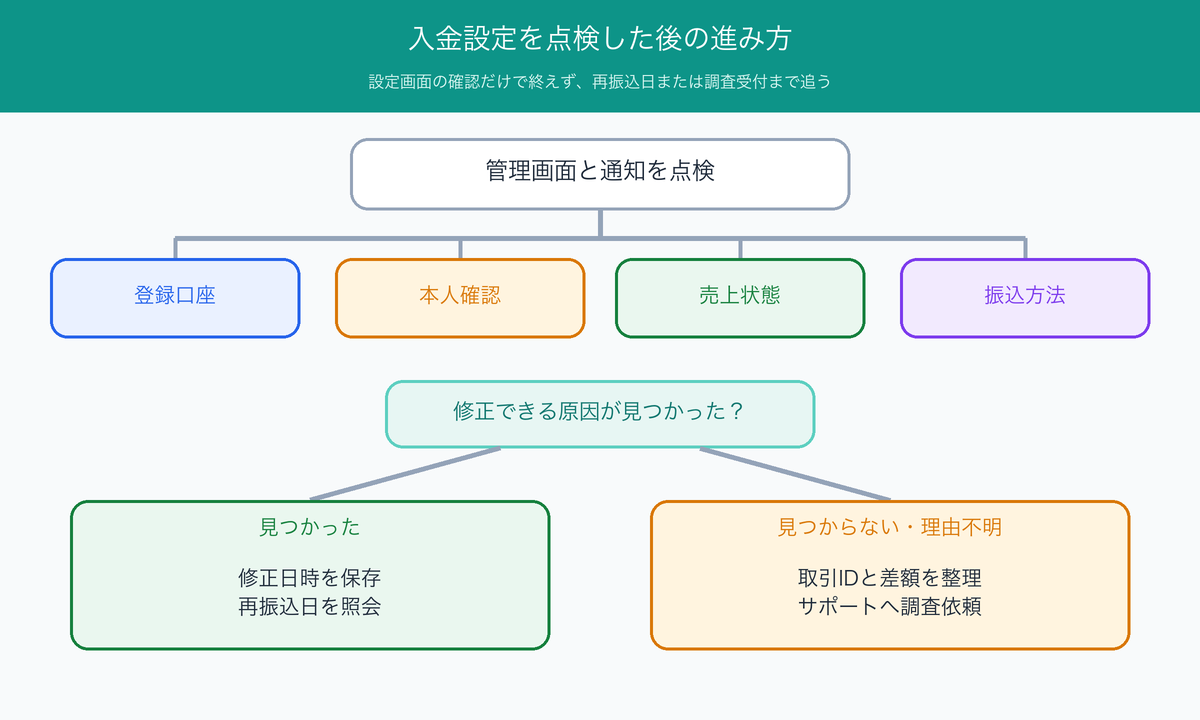

入金設定に不備はない?

予定日を過ぎたら、自店側で直せる原因を先に点検します。候補は、口座名義・本人確認・売上確定・振込申請・返金や取消です。どこかで処理が止まっているなら、設定修正とサポート連絡で再開できる可能性があります。

口座名義の不一致を直す

法人名・屋号・代表者名・カナ表記が銀行の登録名義と一致しているかを照合します。Squareの公式ヘルプは、口座名義が1文字でも異なると認証を受け付けないと案内しています。

口座番号の入力ミスや解約済み口座への送金も調べます。入金作成後に口座を変更すると、旧口座へ送られるサービスがあります。口座変更日だけで結論を出さず、対象入金の作成時刻まで確かめてください。

本人確認の依頼に対応する

決済会社は、本人確認や取引内容の追加資料を求めることがあります。管理画面で提出期限を過ぎた項目があるなら、書類をそろえて再提出します。

Stripeの公式サポートも、入金日が将来へ延期され続ける主な原因として、アカウントの確認要件が満たされていない状態を挙げています。追加資料の依頼を放置すると、売上受付が続いても入金だけが遅れる形になりかねません。

売上確定・保留・取消を分ける

レジ画面の売上合計と、決済会社の入金対象額が一致するとは限りません。未完了取引・取消・返金・チャージバック・オフライン決済のアップロード待ちを別々に集計します。

Squareの未完了取引に関する公式案内では、非承認・キャンセル済み・期限切れのオフライン決済などをレポートで調べられます。カードを読み取った事実と、入金対象の取引として完了した事実を混ぜないことが肝心です。

| 点検項目 | 調べる内容 | 保存する証拠 | 主な対応 |

|---|---|---|---|

| 登録口座 | 名義・支店・番号・認証 | 設定画面・通帳 | 修正・再認証 |

| 本人確認 | 追加資料・提出期限 | 通知・提出控え | 資料提出 |

| 売上状態 | 完了・保留・取消 | 取引ID・明細 | 確定・異議申立て |

| 振込方法 | 手動・自動・最低額 | 入金設定・履歴 | 振込申請 |

自店側で直せる項目が見つかったら、修正日時とサポート受付番号を残します。原因を解消した後も、再振込日が自動で決まるとは限りません。決済会社へ再振込日を照会してください。

高橋廉入金額に差が出たら、直近の振込内訳から取消・返金・手数料・保留を1行ずつ引いてください。残った差額と取引IDをサポートへ示せば、調査してほしい金額がぶれません。

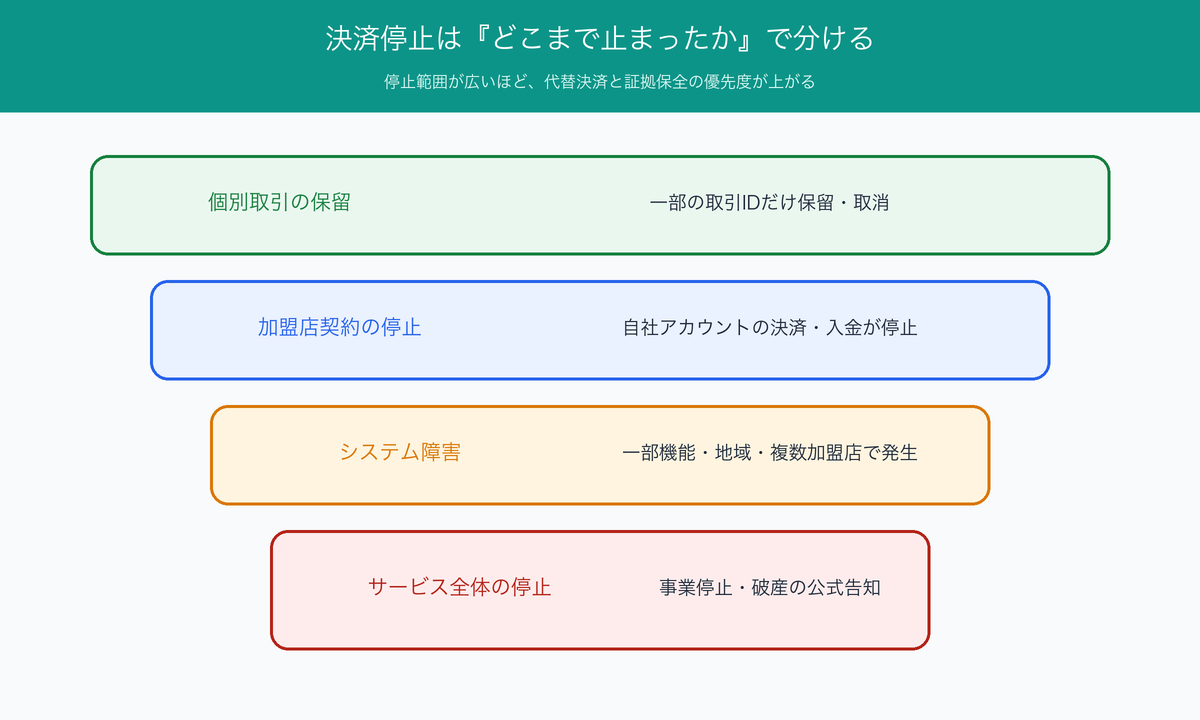

決済停止は起きている?

設定に問題がなければ、停止範囲を広げて調べます。個別取引の保留・加盟店契約の停止・システム障害・サービス全体の停止の順です。範囲が広いほど、自店の設定修正だけで解決する可能性は下がります。

個別取引の保留を調べる

高額決済や普段と違う取引、顧客からの異議申立てをきっかけに、特定の売上だけが保留される可能性があります。保留理由と提出書類は取引ごとに違うため、対象IDを特定したうえでサポートへ照会します。

チャージバックや返金でアカウント残高がマイナスになると、今後の入金へ影響するサービスもあります。Stripeの公式サポートは、マイナス残高を戻す引き落としが完了するまで入金を一時停止する仕組みを案内しています。

加盟店契約の停止を調べる

入金と同時に新規決済も止まり、自社だけに契約・審査に関する通知が届いているなら、加盟店契約側の問題を疑います。通知に書かれた提出期限・再審査・異議申立ての方法を読みます。そのうえで、電話だけに頼らず記録が残る窓口でも連絡してください。

契約停止中の端末で決済を繰り返すと、未完了取引が増えるおそれがあります。復旧条件が分かるまで、現金・銀行振込・既存の別決済など現在使える手段を顧客へ案内します。

障害と全体停止を分ける

複数店舗や他の加盟店でも同時に決済・入金が止まっているなら、公式ステータス・障害情報・カード会社の告知を調べます。SNS投稿は発生範囲を知る手掛かりにはなりますが、復旧時期や売上金の扱いを決める根拠には使えません。

| 停止範囲 | 主な兆候 | 調べる先 | 先にすること |

|---|---|---|---|

| 個別取引 | 一部IDだけ保留 | 取引明細・通知 | 証拠提出 |

| 自社アカウント | 全取引・入金が停止 | 契約通知・管理画面 | 再審査・代替決済 |

| 一部機能・地域 | 障害告知がある | 公式ステータス | 復旧時期・迂回手段 |

| サービス全体 | 事業停止・破産告知 | 会社・管財人・カード会社 | 証拠保存・新規決済停止 |

障害の復旧待ちで済むのか、契約や事業の停止として別対応へ切り替えるのかを決める表です。公式告知で事業停止が確認されたときは、通常の問い合わせ待ちから証拠保全と資金繰り対応へ進みます。

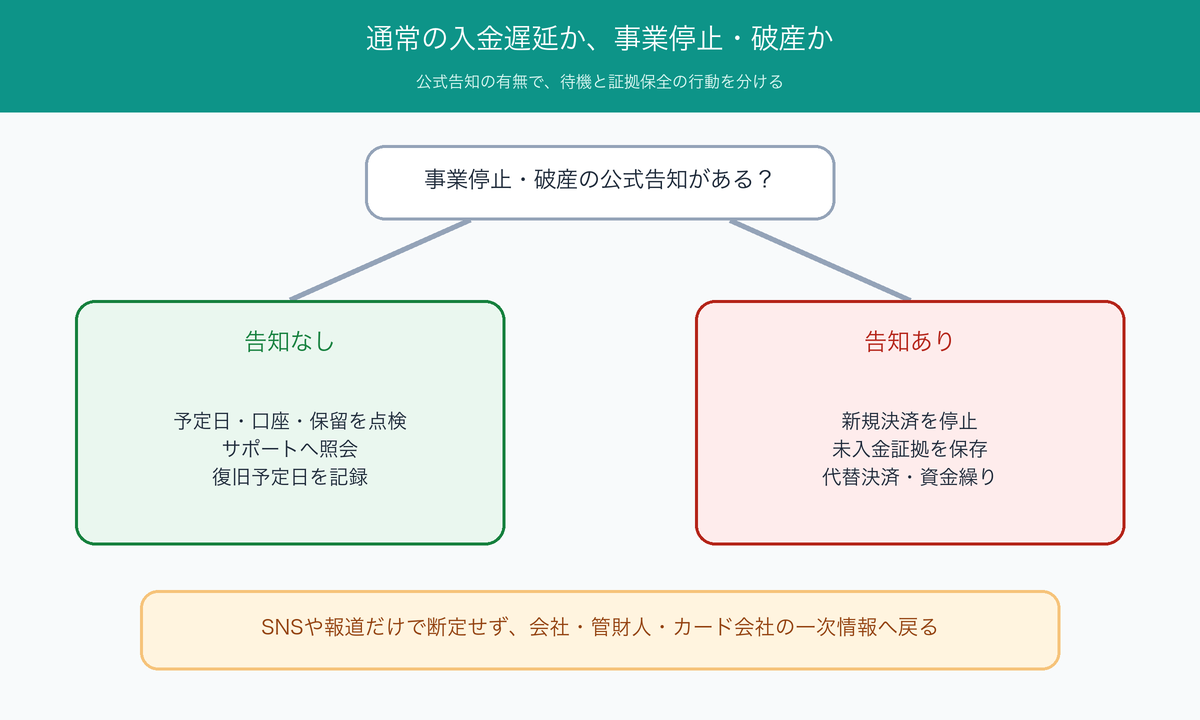

決済会社が倒産したら?

決済会社の事業停止や破産が公式に確認されたら、通常の入金遅れと同じ扱いで待ちません。新規決済を止め、未入金売上の証拠を保存し、代替決済と短期資金繰りを同時に動かします。

公式発表で事実を確定する

会社の公式告知、裁判所・破産管財人の案内、契約するカード会社の通知を優先します。報道やSNSで破産情報を知ったときも、破産開始日・対象サービス・未入金売上の扱い・問い合わせ窓口を一次情報へ戻って確かめてください。

2026年7月には、株式会社全東信が破産手続開始決定を受け、カード決済代行と付帯サービスが停止しました。破産管財人の告知とJCBの案内は、全東信経由のサービス中止を公表しています。

未入金の証拠を保存する

管理画面へ入れるうちに、決済明細・入金履歴・契約書・通知・問い合わせ履歴を保存します。スクリーンショットだけで終わらせず、CSVやPDFを出力できるなら元データも残してください。

| 資料 | 残す内容 | 用途 |

|---|---|---|

| 売上・取引明細 | 決済日、金額、取引ID、取消 | 未入金額の裏付け |

| 入金履歴・通帳 | 過去3回、最終入金日 | 対象期間の特定 |

| 契約・規約 | 契約先、締め日、支払条件 | 債権関係の整理 |

| 公式通知 | 停止日時、案内、受付番号 | 経緯と相談記録 |

未入金額は、決済日別に入金済み・未入金・取消へ分けます。端末停止後に失った将来売上は営業への影響として別表へ置き、破産手続で届け出る債権額と混ぜないでください。

代替決済を確保する

店頭、予約サイト、SNSで現在使える決済手段を案内します。新しい決済サービスへ申し込むときは、利用開始日と初回入金日を分けて資金繰り表へ入れてください。審査や端末到着が済んでも、売上金が翌日に入るとは限りません。

高橋廉倒産が確認されたら、伝える数字を相手ごとに分けます。未入金額は管財人、7日不足額は金融機関、支払可能額と支払える日は仕入先や貸主へ示してください。端末停止後の売上減少は、融資相談用の営業影響として別表へ置きます。

全東信の破産で未入金が生じた加盟店向けの手続き、公的支援、今日から2週間の対応は1本目の記事にまとめています。

取引先の破綻が自社の資金ショートへつながる仕組みと、倒産増加局面の備えもあわせて確認してください。

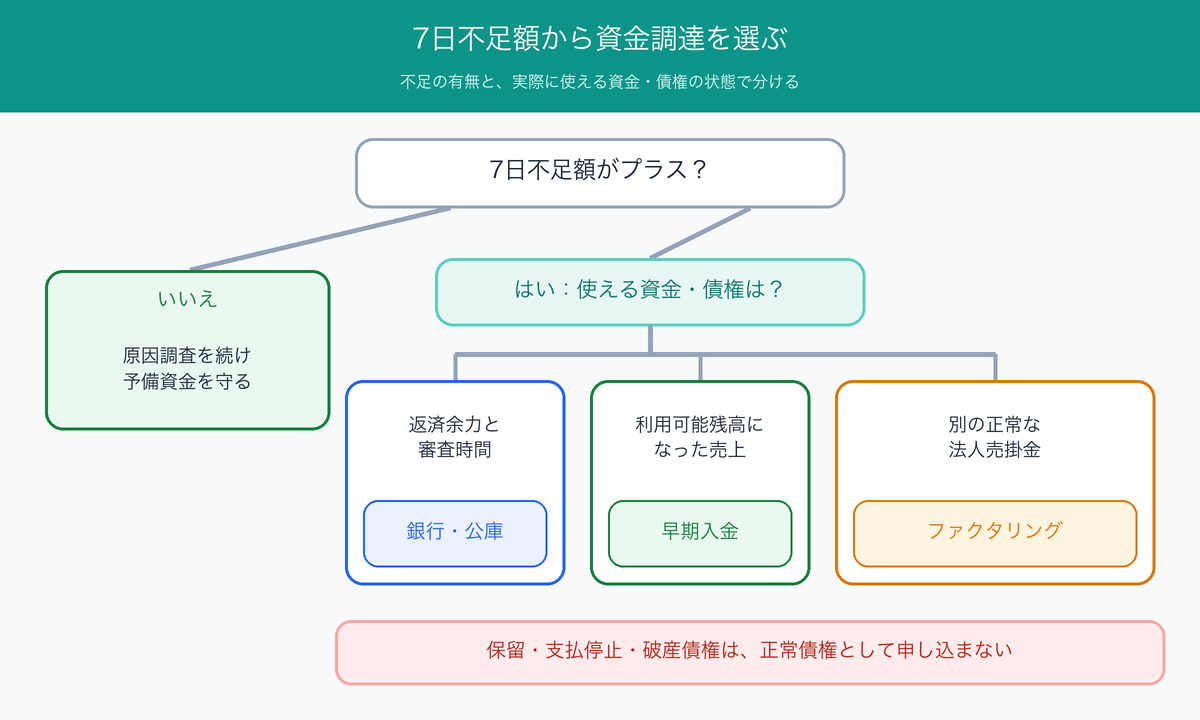

未入金額をどう埋める?

原因の調査と並行して、7日以内の現預金・確実な入金・支払いを日付順に並べます。未入金売上の回収だけを待たず、不足する日と金額を出してから、支払先との相談や金融機関への連絡へ進みます。

7日不足額を出す

7日不足額は、「7日以内の支払総額+最低限残す現金」から、「現在の現預金+7日以内に確実に入る金額」を引いて算出します。入金日が未確定のカード売上は、確実な入金へ含めません。

7日不足額 = 7日以内の支払総額 + 最低限残す現金 - 現預金 - 7日以内の確実入金

合計式で不足額を出し、日付別の日繰り表で最初に残高がマイナスになる日を特定します。

「最低限残す現金」は、7日以内の支払総額へ入れていない釣銭や日々の現金仕入れ、返金対応などに備える下限額です。合計式で不足額を出した後、日付別の日繰り表で資金ショート日を特定します。

| 日 | 入金 | 支払い | 支払後残高 |

|---|---|---|---|

| 今日 | 0円 | 0円 | 80万円 |

| 1日後 | 0円 | 30万円 | 50万円 |

| 3日後 | 20万円 | 40万円 | 30万円 |

| 5日後 | 0円 | 40万円 | ▲10万円 |

この例では、7日以内の支払い110万円と最低限残す現金10万円に対し、現預金80万円と確実入金20万円があります。合計式で出る不足額は20万円、資金ショート日は5日後です。金融機関と支払先には、この2つを分けて伝えます。

| 支払日まで | 先に出す数字 | 先に相談する相手 | 用意する資料 |

|---|---|---|---|

| 今日〜3日 | 現預金・不足額・支払日 | 支払先・取引銀行 | 通帳・支払一覧 |

| 4〜7日 | 未入金額・確実入金 | 銀行・日本公庫 | 明細・資金繰り表 |

| 8〜14日 | 代替決済の初回入金 | 金融機関・支援機関 | 30日資金繰り表 |

支払日までの時間が短いほど、資料を完璧にする前に相談予約を入れます。最初は概算でも、現預金・最初の支払日・不足額を言える状態にしてください。

支払先へ期限前に相談する

仕入先・外注先・貸主などへ、入金遅延の事実と支払える日を期限前に伝えます。一方的に振込を遅らせず、分割・支払日の変更・次回取引への影響を相手と合意してください。

給与、税金、社会保険料には別のルールと相談窓口があります。社内判断だけで支払日を動かさず、税金は税務署の猶予相談窓口や自治体へ連絡します。厚生年金保険料などは、日本年金機構の納付猶予案内を確かめたうえで年金事務所へ相談してください。

税金の納付が迫っている経営者は、滞納前後で変わる相談先と利用できる制度を次の記事で確認できます。

銀行・日本公庫へ早めに相談する

取引銀行には、未入金が一時的なものか、今後も売上減少が続くのかを分けて説明します。日本政策金融公庫は予約相談を受け付けています。融資には審査と時間があるため、支払日当日に連絡して即日入金を前提にしないでください。

どこへ相談すべきか迷う経営者は、全国47都道府県のよろず支援拠点も使えます。無料の経営相談所として、資金繰り改善を含む経営課題に対応しています。

今日から支払日までの動き方と資金繰り表は、次の記事を実務用に使えます。

不足が一度きりで終わらないときは、資金繰り悪化の特徴と運転資金の立て直しも確認してください。

資金調達はどう選ぶ?

支払期限、返済余力、手元にある債権の状態で手段を分けます。カード売上の未入金そのものと、通常どおり入金予定がある法人向け請求書を同じ債権として扱わないことが前提です。

まず資金調達方法の全体像をつかみたい経営者は、手段ごとの速さ・費用・返済の有無を次の記事で比べてください。

融資は返済余力と時間で選ぶ

銀行や日本公庫の融資は、今回の不足額だけでなく、返済原資と翌月以降の資金繰りを示して相談します。代替決済の導入後に売上が戻る見込み、固定費、既存借入の返済も30日・90日の表へ反映してください。

審査時間があるため、明日までの支払いを融資だけで解決できると決めつけるのは危険です。支払先との交渉と相談予約を並行し、実行日が決まるまで未確定入金として扱います。

早期入金機能は利用可能残高に使う

利用中または新たに契約した決済サービスに早期入金機能があるなら、対象売上・手数料・上限・対応銀行を公式画面で照合します。例えばSquareは即時入金サービスを案内していますが、手数料や利用条件があります。

早期入金機能は、利用中のサービスで正常に処理され、利用可能残高になった売上を早く受け取る仕組みです。すでに事業停止した決済会社の未入金売上を回収する機能としては使えません。

別の正常な売掛金だけ適否を確認する

法人取引の請求書が別にあり、売掛先が通常どおり営業しているときは、入金予定日も調べます。売掛先の営業継続と入金予定日を確認できるなら、その売掛債権はファクタリングの対象になり得ます。金融庁は、ファクタリングを売掛債権等の売買による資金調達と説明しています。

保留理由が未解消のカード売上は、正常な請求書債権と同じ前提でファクタリングへ申し込まないでください。支払停止中の決済会社への債権と破産債権も同じです。 検討対象は、問題が起きた決済会社と無関係な別の正常な法人売掛金です。

ファクタリングの仕組みと契約当事者を先に確認したい場合は、基礎解説から読み進めてください。

| 手段 | 対象になるお金 | 時間・費用 | 向かない状態 |

|---|---|---|---|

| 銀行・公庫融資 | 事業全体の運転資金 | 審査・返済・利息 | 明日までの即時資金だけを求める |

| 決済の早期入金 | 利用中サービスで正常処理され、利用可能残高になったカード売上 | サービス所定の手数料 | 事業停止会社の過去売上 |

| ファクタリング | 別に保有する正常な法人売掛金 | 審査・手数料・契約条件 | 支払停止・回収不能が疑われる債権 |

| 支払条件の相談 | これから出る支払い | 相手との合意が必要 | 無断延期・一方的変更 |

資金調達を選ぶ前に、「何の売上を使うのか」を表の先頭で特定します。未入金の原因が解消していないカード売上を、正常な請求書債権と同じ前提で申し込まないでください。

別の正常債権で利用を検討するなら、必要書類と手数料の決まり方を先に確認しておくと相談が進みやすくなります。

高橋廉

高橋廉保留理由が未解消のカード売上、支払停止中の決済会社への債権、破産債権は審査へ出さないでください。売掛先・請求額・入金予定日・契約書類を示せる別の正常債権があるときだけ、相談の前提が整います。

契約先を決める前には、危険な業者の特徴と確認項目も照合してください。

カード売上の未入金に関するよくある質問

最後に、入金日・保留・問い合わせ・倒産・会計処理で残りやすい疑問へ答えます。サービス固有の条件は、回答とあわせて各社の公式画面も確かめてください。

土日祝でもカード売上は入金されますか?

銀行休業日に予定された振込は、前営業日または翌営業日へ動くサービスがあります。移動方向は各社で違うため、利用中サービスの入金カレンダーを基準にしてください。

最低振込額とは何ですか?

サービスによっては、振込申請や自動振込に最低額が設定されています。最低額へ届かない売上は次回へ繰り越されるため、金額と入金設定を公式画面で点検してください。

売上確定を忘れると入金されませんか?

オーソリとキャプチャーを分ける決済では、売上確定が完了するまで入金対象へ進みません。対面・オンラインやサービス設定で処理が違うため、対象取引のステータスを取引ID単位で調べてください。

チャージバックで売上全体が保留されますか?

影響範囲は決済会社とアカウント状態で変わります。異議申立て額だけが差し引かれる例もあれば、マイナス残高の解消まで今後の入金が止まる例もあります。通知と残高内訳を優先してください。

問い合わせ時に何を用意しますか?

加盟店ID・取引ID・対象期間・入金予定日・入金予定額をそろえます。振込先と処理状況を照合してもらうため、登録口座の下3〜4桁と銀行明細、管理画面のスクリーンショットも添えてください。問い合わせ日時と受付番号も記録します。

決済会社が倒産した売上は戻りますか?

破産手続の内容、債権の性質、財産状況によって回収の有無と金額が決まります。全額が戻る、まったく戻らないと早い段階で断定せず、管財人の案内に従って証拠と債権額を整理します。

未入金売上は貸倒損失にできますか?

未入金になっただけで直ちに貸倒損失へ計上できるとは限りません。国税庁の法人税向け案内は、債権が切り捨てられたときや、全額回収不能が明らかになったときなどを区別して損金算入時期を示しています。破産手続開始だけで全額を貸倒損失へ計上せず、個人事業者を含む個別の処理は税理士または所轄税務署へ相談してください。

別の請求書ならファクタリングできますか?

売掛先が通常どおり営業し、請求内容と入金予定日を証明できる法人売掛金が別にあるなら、審査対象になり得ます。カード決済会社への未入金債権と混ぜず、請求書・契約書・入出金履歴を分けて提出してください。

まとめ:カード売上未入金は原因を分ける

カード売上が入らないときは、入金予定日・売上状態・口座や本人確認・契約や障害情報の順に切り分けます。予定日前や設定不備なら修正後の再入金日を把握し、事業停止や破産なら証拠保存と代替決済へ直ちに進んでください。

同時に7日以内の不足額を出し、支払先・銀行・日本公庫へ期限前に相談します。ファクタリングを検討するのは、別に正常な法人売掛金があるときです。未入金のカード売上そのものを資金化できると決めつけず、債権の状態を分けることが、次の資金繰り判断を守ります。

主な一次情報

- Square「振込スケジュールについて詳しく」

- Square「銀行口座の登録に関するトラブルシューティング」

- Square「未完了の取引を管理する」

- Square「即時入金サービス」

- Airペイ「入金(振込)サイクルと振込金額の確認方法」

- STORES 決済「売上の入金設定・振込依頼の方法」

- Stripe「入金を受け取る」

- Stripe「支払い方法を保留する」

- Stripe「入金が確認できない場合や遅れている場合」

- Stripe「マイナス残高による入金停止」

- 全東信破産管財人「破産手続開始等に関する告知」

- JCB「全東信のサービス中止に関する案内」

- 金融庁「ファクタリングの利用に関する注意喚起」

- 日本政策金融公庫「事業資金の相談」

- よろず支援拠点「全国の拠点一覧」

- 国税庁「貸倒損失として処理できる場合」

- 国税庁「猶予制度の相談窓口」

- 日本年金機構「厚生年金保険料等の納付猶予」

コメント