月末の支払いが迫っているのに銀行融資の回答が間に合わないケースがあります。そんな状況で候補に挙がるファクタリング会社の一つがベストファクターです。手数料・運営会社・口コミの両面から、申込前に知っておくべき情報を解説します。

- ベストファクターの手数料・スペック一覧

- 運営会社・株式会社アレシアの信頼性判断

- Googleマップ口コミの好評・不満の両面

- 向いている場面・向いていない場面の判断基準

- 申込から入金までの5ステップと必要書類

ベストファクターの基本情報|スペック早見表

| 手数料 | 2%〜20%(売掛先の信用力・取引実績により変動) |

|---|---|

| 入金スピード | 最短即日 |

| 買取金額 | 30万円〜1,000万円(非対面上限。対面では1億円まで相談可) |

| 審査通過率 | 91.9%(公式サイト記載の平均買取率・算出根拠非公開) |

| 個人事業主 | 対応(フリーランス含む) |

| 取引形態 | 2社間・3社間ともに対応 |

| 運営会社 | 株式会社アレシア(設立2017年1月・資本金7,000万円) |

| 所在地 | 東京本社:新宿区西新宿1-6-1 新宿エルタワー24階(大阪・福岡支社あり) |

| 必要書類 | 身分証明書・通帳・請求書(契約時は印鑑証明書・登記簿謄本等が追加) |

非対面(オンライン)での買取上限は1,000万円です。それ以上の金額を希望する場合は、東京・大阪・福岡いずれかの拠点での対面相談が前提になります。

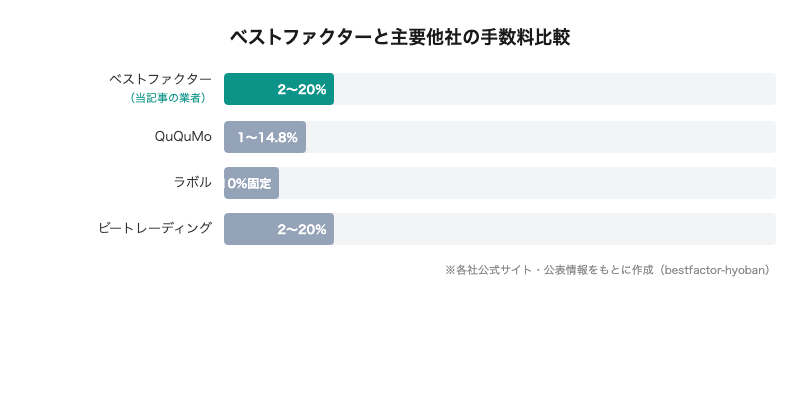

手数料の実態|公式表示と実際の差

各社公式サイト・公表情報をもとに作成

公式サイトでは手数料「2%〜」と記載されており、各種比較サイトでは上限20%とされています。この幅は、すべての利用者に下限が適用されるという意味ではありません。実際の手数料は、以下の要素の組み合わせで決まります。

- 売掛先の信用力:上場企業・官公庁向けは低く、中小企業向けは高くなる

- 取引実績の長さ:継続利用で信用が蓄積されると有利になる

- 売掛金の支払期日:期日が近いほど低く、遠いほど高い

- 買取金額の規模:金額が大きいほど交渉の余地が生まれる

- 2社間か3社間か:3社間は売掛先に確認がとれる分、手数料が低くなりやすい

下限の2%に近づくのは、売掛先が上場企業や官公庁で、かつ複数回の取引実績がある場合です。初回利用で売掛先が中小企業の場合、見積もりは10%前後になることも珍しくありません。

手数料の上限20%が現実に適用される条件

上限の20%は、ファクタリング業界全体で見ても高い水準です。100万円の売掛債権に20%が適用されると、手取りは80万円まで下がります。

20%に近い手数料が提示されやすいのは、「売掛先が小規模な個人事業主」「支払期日まで3ヶ月以上ある」「初回申込で取引実績がゼロ」といった条件が重なった場合です。資金繰りの緊急度が高い状況ではやむを得ない選択になることもありますが、20%の見積もりが出た場合は他社にも同時に見積もりを依頼し、比較してから判断してください。

初回と2回目以降で手数料は変わるか

一般的なファクタリング会社では、初回よりも2回目以降の方が手数料は下がる傾向にあります。理由は、1回目の取引で「売掛先が問題なく支払った」という実績がファクタリング会社側のリスク評価に反映されるためです。

ベストファクターも同様の傾向があると考えられますが、公式サイト上で「リピート割引」のような制度は明示されていません。2回目以降の条件については、初回取引完了後に担当者へ直接確認するのが確実です。

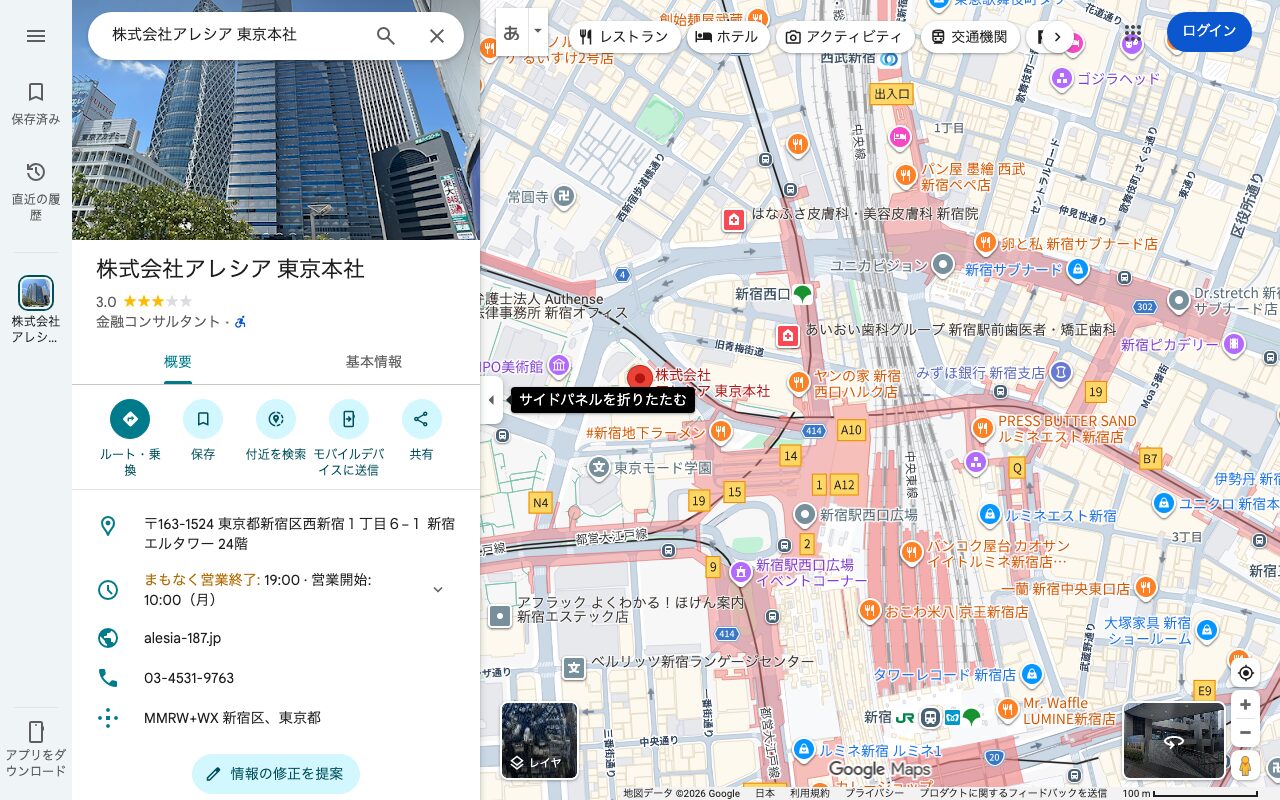

運営会社の信頼性

| 会社名 | 株式会社アレシア |

|---|---|

| 設立 | 2017年1月 |

| 資本金 | 7,000万円 |

| 代表者 | 班目裕樹 |

| 本社所在地 | 東京都新宿区西新宿1-6-1 新宿エルタワー24階 |

| 支社 | 大阪支社・福岡支社 |

信頼性を見極める3つの判断軸

- 資本金7,000万円:ファクタリング業界は参入障壁が低く、資本金100万〜500万円規模の業者も少なくない。7,000万円は一定規模の買取資金を自社で確保していることを示す

- 設立から約9年(2017年〜):創業直後のフェーズは過ぎており、複数年にわたって事業を継続している。ただし老舗と呼ぶには歴史が浅く、「事業が軌道に乗った中堅」という位置づけが妥当

- 東京・大阪・福岡の3拠点:1拠点のみの業者が多数を占める中、3拠点展開は全国対応の体制として機能している。対面面談を重視するベストファクターにとって、地方の利用者がアクセスしやすい窓口が複数あることは実質的な強み

なお、ファクタリングは貸金業ではなく売掛債権の売買取引であるため、貸金業登録は不要です。ベストファクターも貸金業登録業者ではありません。契約書に「買取」ではなく「貸付」と記載されている場合は悪質業者の可能性があるため、署名前に必ず確認してください。

ベストファクターの5つの強み

2社間・3社間の両方に対応(選択肢の幅)

ベストファクターは2社間ファクタリング(売掛先への通知なし)と3社間ファクタリング(売掛先が直接ファクタリング会社に支払う方式)の両方に対応しています。業者によっては2社間のみ、あるいは3社間のみに限定しているケースもある中、利用者の状況に応じて選べる点は利便性が高いです。

2社間は売掛先に知られずに資金調達できる反面、ファクタリング会社が負うリスクが高いため手数料は割高になります。3社間は売掛先の協力が必要ですが、回収リスクが下がる分、手数料を抑えやすくなります。

2社間か3社間か選ぶ基準

判断の軸は「取引先との関係性」と「手数料の許容幅」の2点です。売掛先との関係が安定しており、ファクタリング利用を知られても問題ない場合は3社間を選ぶことで手数料の交渉がしやすくなります。逆に、売掛先に資金繰りの事情を知られたくない場合や、通知によって取引関係に影響が出る懸念がある場合は2社間が適しています。

迷った場合は、見積もり時に両方の条件を出してもらい、手数料差を確認してから決定するのが堅実です。

資本金7,000万円・3拠点体制(安定感)

資本金7,000万円という規模は、資本金が数百万円規模の小規模業者と比べると自社資金の厚みがあります。資本金が小さい業者の場合、大口の買取依頼に対応できなかったり、資金ショートのリスクが利用者に波及する可能性があります。7,000万円の資本金は、そうしたリスクがある程度緩和されていることの裏付けになります。

3拠点(東京・大阪・福岡)の展開は、初回面談が必須のベストファクターにとって重要な意味を持ちます。対面面談のためだけに東京まで出向く必要がある業者と比べると、西日本の利用者にとってアクセスのハードルが低くなります。

担保・保証人不要(審査の軸が異なる)

ファクタリングは融資ではなく、売掛債権の売買です。審査の対象は利用者本人の信用情報ではなく、売掛先の支払い能力です。そのため、不動産担保や連帯保証人を求められることなく資金調達が可能です。

銀行融資で断られた経験がある事業者でも、売掛先が法人で支払い実績が確認できる債権を保有していれば、申込の対象になります。ただし「担保・保証人不要=審査が甘い」という意味ではない点に注意が必要です。売掛先の信用力が低ければ審査に通らないケースは当然あります。

ノンリコース(完全買取)

ベストファクターはノンリコース(償還請求権なし)での買取を採用しています。売掛先が倒産や支払い不能に陥った場合でも、その損失が利用者に請求されることはありません。売掛先の貸倒リスクをファクタリング会社側が引き受ける仕組みです。

この点は契約前に必ず確認すべき項目です。業者によってはリコース(償還請求権あり)で契約しているケースもあり、その場合は売掛先が支払えなければ利用者が買取金額を返済しなければなりません。

- ノンリコース(償還請求権なし):売掛先が支払えなくても利用者に返済義務は生じない。ベストファクターはこちらを採用

- リコース(償還請求権あり):売掛先が支払えなければ利用者が買取金額を返済する義務を負う。実質的に「貸付」に近い構造になるため注意が必要

審査通過率91.9%の読み方

公式サイトには平均買取率として「91.9%」と記載されていますが、これは自社集計の数字であり、算出根拠や集計期間は公開されていません。第三者機関による検証も行われていません。

この数字を「10件申し込めば9件は通る」と直訳するのは危険です。「一定の審査実績がある会社」という程度の参考情報として受け止めるのが適切です。実際の審査では、売掛先の規模・経営状況・支払期日・取引実績によって結果は大きく変わります。数字の大小よりも、自分の売掛債権が審査基準に合致するかどうかを見積もり段階で確認することの方が重要です。

口コミ・評判|実際の利用者の声

Googleマップでの口コミ評価は、東京本店が4.6点(24件)、大阪支社が5.0点(5件)です(2026年3月時点)。以下、実際の口コミから傾向を確認します。

好評な口コミ

| 評価 | 内容 | 職種・属性 |

|---|---|---|

| ★★★★★ | 個人事業主でも断られずに対応してもらえた。手数料も想定より低く、対応が丁寧だった | 建設業・個人事業主 |

| ★★★★★ | 担当者のレスポンスが早く、翌日から対応が始まった。資金需要の緊急度を汲み取った対応だった | 製造業・法人 |

| ★★★★☆ | 複数社で見積もりを比較した結果、ベストファクターの提示額が最も低かった。他社比20%以上安くなった(※個別の売掛条件による差であり、全ての利用者に同水準が適用されるものではありません) | サービス業・法人 |

気になる口コミ

| 評価 | 内容 | 職種・属性 |

|---|---|---|

| ★★☆☆☆ | 一度審査に落ちた後、再申込時に受け付けてもらえなかった。理由の説明もなかった | 不明 |

| ★★★☆☆ | 初回は対面面談が必須で、オンライン完結を期待していたので手間に感じた | IT業・個人事業主 |

| ★★★☆☆ | 売掛先が小規模だったためか、審査が通らなかった。利用者側の信用は問題なかったはず | 小売業・法人 |

口コミを正しく読む視点

まず押さえておくべきは、口コミの絶対数が少ないという点です。東京本店24件・大阪支社5件という件数は、評点の統計的な信頼性としては不十分です。星5が1件増えるだけで平均点が大きく動く規模であり、「4.6点だから安心」という判断は早計です。

口コミ件数が少ない背景には、ベストファクターの事業構造が関係しています。初回に対面面談が必須であるため、「とりあえず申し込んでみる」タイプの利用者が自然とふるいにかけられます。結果として、実際に契約まで進む利用者の母数が絞られ、口コミを書く人の数も限られます。

口コミの内容を読む際は、「手数料の具体的な数字」「売掛先の規模」「申込から入金までにかかった日数」に言及しているものを重視してください。「対応が良かった」「親切だった」という感想だけでは、自分の案件に同じ条件が適用されるかの判断材料にはなりません。

デメリット・注意点

手数料上限20%は業界の中でも高い水準

ファクタリング業界の手数料は、複数の比較サイトで2社間が8%〜18%程度、3社間が2%〜9%程度と引用されています(公的な統計データは存在しません)。ベストファクターの上限20%はこの相場の上端に位置しており、条件次第では割高になる可能性があります。

20%が適用されやすい条件は、「初回利用」「売掛先が中小企業または個人」「支払期日まで2〜3ヶ月以上」「買取金額が小さい(100万円未満)」の4つが重なった場合です。これらに該当する場合は、QuQuMoやラボルなど上限が低い業者にも同時に見積もりを依頼し、提示額を並べて比較することを強く推奨します。

初回は対面面談が必要(完全オンライン不可)

ベストファクターは初回契約時に対面面談(来社または出張面談)を必須としています。申込から書類提出まではオンラインで完結しますが、本契約の段階で対面が発生します。

QuQuMoやラボルなど、申込から入金まで完全オンラインで完結する業者が増えている現在、この対面要件は利便性の面で不利です。特に東京・大阪・福岡から離れた地域の事業者にとっては、面談のための移動時間・交通費が追加コストになります。ただし、対面で契約内容を直接確認できることを安心材料と捉える利用者もおり、ここは価値観の分かれるポイントです。

一度審査落ちすると再挑戦が難しいケースがある

口コミの中に「過去に審査落ちした後、再申込を受け付けてもらえなかった」という声が確認されています。すべてのケースに当てはまるわけではありませんが、一度審査に通らなかった場合は、状況が改善した旨を具体的に説明した上で事前に電話相談するか、別のファクタリング会社に切り替えることを検討してください。

買取上限1,000万円(非対面)

非対面での買取上限は1,000万円です。大口の売掛債権を保有する法人で、対面を避けたい場合はこの上限が制約になります。1,000万円超の買取を希望する場合は、対面での相談が必須です。

ベストファクターが合う場面・合わない場面

- 個人事業主・フリーランスで、他社に断られた経験がある

- 売掛先が法人で、一定の取引実績がある

- 2社間と3社間の条件を比較してから決めたい

- 東京・大阪・福岡近郊で、対面相談も視野に入れている

- 複数社に見積もりを依頼する段階で、候補の一つに入れたい

- 完全オンラインで契約を完結させたい(初回面談が必須のため)

- 売掛先が個人または小規模事業者(審査が厳しくなる傾向)

- 1,000万円超の売掛債権を非対面で買い取ってほしい

- 過去にベストファクターで審査落ちした経験がある

- 手数料を最優先で抑えたい(上限20%は業界相場の上端)

申込の流れ|5ステップ

公式サイトのフォームまたは電話で申込します。売掛金の内容・金額・支払期日の概要を伝えてください。

身分証明書・通帳(直近3ヶ月程度)・請求書をオンラインでアップロードします。この段階はオンラインで完結します。

売掛債権の内容が審査され、手数料と買取金額の見積もりが提示されます。内容に納得できない場合はキャンセル可能です。

初回は対面面談(来社または出張面談)のうえ、本契約を締結します。印鑑証明書・登記簿謄本等の追加書類が必要になります。

契約完了後、指定口座に買取金額が振り込まれます。「最短即日」は書類・面談がすべて完了している前提の話であり、初回は面談日程の調整を含めて2〜3営業日かかるケースも想定してください。

必要書類一覧

| タイミング | 書類 | 備考 |

|---|---|---|

| 審査時 | 身分証明書 | 運転免許証・マイナンバーカード等 |

| 審査時 | 通帳(Web通帳可) | 直近3ヶ月程度の入出金履歴 |

| 審査時 | 請求書・見積書 | 買取対象の売掛債権の根拠書類 |

| 契約時 | 印鑑証明書 | 発行3ヶ月以内 |

| 契約時 | 登記簿謄本(法人のみ) | 発行3ヶ月以内 |

| 契約時 | 納税証明書 | 案件によって求められる場合あり |

審査時は3点(身分証・通帳・請求書)で申込可能ですが、本契約には印鑑証明書・登記簿謄本が追加で必要です。取得に数日かかるため、急ぎの場合は審査申込と並行して早めに準備を始めてください。

ベストファクターに関するよくある質問

よく寄せられる質問と回答をまとめました。

個人事業主でも利用できますか?

利用可能です。公式サイトでも個人事業主・フリーランス対応を明記しています。ただし、審査では売掛先の法人性と取引実績が重視されるため、売掛先が個人や小規模事業者の場合は審査が厳しくなります。

申込から入金まで何日かかりますか?

公式には「最短即日」とされていますが、これは書類が事前に揃い、平日午前中に審査が完了した場合の条件です。初回は対面面談が必要なため、面談日程の調整を含めると2〜3営業日かかることも想定してください。急ぎの場合は電話で事前相談し、面談日程を最優先で確定させるのが有効です。

手数料2%は保証されますか?

保証されません。2%は手数料の下限であり、固定額ではありません。実際の手数料は売掛先の信用力・取引実績・支払期日・買取金額の規模で決まります。初回利用や売掛先が中小企業の場合、10%前後の見積もりになることも珍しくありません。

審査に信用情報は影響しますか?

公式サイトでは売掛先の信用力を審査の主軸と説明しており、利用者本人の個人信用情報(ローン返済履歴等)は基本的に審査対象ではありません。ファクタリングは融資ではなく売掛債権の売買であるため、過去に銀行融資を断られた経験があっても申込は可能です。利用者の信用情報を補足的に確認するかどうかは申込時に担当者へ直接ご確認ください。

2社間と3社間はどちらを選ぶべきですか?

取引先にファクタリング利用を知られたくない場合は2社間、手数料を少しでも抑えたい場合は3社間が適しています。2社間は売掛先への通知が不要ですが手数料は高め、3社間は売掛先の協力が必要ですが手数料を抑えやすい傾向があります。見積もり時に両方の条件を提示してもらい、比較してから判断してください。

売掛先が個人でも申込できますか?

申込自体は可能ですが、売掛先が個人の場合は審査が非常に厳しくなります。ファクタリングの審査では売掛先の信用力が最大の判断材料であり、個人相手の売掛債権は法人の場合と比べて審査通過率が大きく下がります。事前に電話で相談し、対応可否を確認してから申込するのが効率的です。

まとめ

ベストファクターは、資本金7,000万円・2017年設立・東京大阪福岡の3拠点という業界中堅の安定感がある会社です。2社間・3社間の両方に対応しているため、「取引先に知られずに資金を確保したい」「手数料を抑えるために3社間で進めたい」のどちらの要望にも見積もりを出してもらえます。3社間ファクタリングを希望する中小企業や、契約書の内容を対面で一つずつ確認してから署名したい事業者にとっては、候補に入れる価値のある業者です。

ただし、初回は対面面談が必須であり、手数料の上限は20%と業界相場の上端です。完全オンラインで即日入金を求める場面や、売掛先が小規模で手数料が膨らみやすい条件では、QuQuMoやラボルなど上限の低いオンライン完結型の業者の方が有利になります。それでもベストファクターを選ぶ理由があるとすれば、ノンリコース(償還請求権なし)の買取で売掛先の貸倒リスクを負わずに済む点と、面談を通じて担当者の顔を見ながら契約条件を詰められる点です。

見積もりは無料で、提示額に納得できなければキャンセルも自由です。まずは売掛先の情報・請求額・支払期日を整理した上でベストファクターに見積もりを依頼し、同時にオンライン完結型の業者にも相見積もりを出してください。手数料・入金日数・契約条件を横並びにして比較すれば、自分の売掛債権にとってどの業者が最も手取りが大きくなるか判断がつきます。

コメント