結論:ファクタリングは「緊急のつなぎ」に最適、常用はNG【2026年4月最新】

メリットは即日資金化・売掛先の信用で審査・負債が増えない・信用情報に影響しないの4点。デメリットは手数料が融資より高い・悪質業者リスク・依存による資金繰り悪化・売掛金額が調達上限。向くのは「銀行融資が間に合わない緊急時」「売掛先が大手法人」のケース。向かないのは「毎月の運転資金として常用」するケースです。

元FA会社社員が実務経験をもとに、メリット6つ・デメリット8つ・判断基準を整理します。

- ファクタリングの6つのメリットと8つのデメリット

- 建設業・IT・医療介護など業種別の活用事例

- デメリットを最小化する5つの実践ルール

- ファクタリングが向く会社・向かない会社の判断基準

- 銀行融資・手形割引・ABLと比較した際の使い分け

- 2026年施行の取適法(旧下請法)改正がファクタリングに与える影響

ファクタリングの6つのメリット

最短即日で資金化される

銀行融資の審査には、書類準備から実行まで早くても数週間、長ければ数ヶ月かかります。担保設定や保証人の確認、決算書の精査といったプロセスが積み重なるからです。

ファクタリングの場合、必要書類は請求書・通帳コピー・本人確認書類が中心で(必要書類の詳細はこちら)、審査のスコープも限定的です。

最短即日、通常でも2〜5営業日で入金が完了します(即日ファクタリングの詳細はこちら)。

税金の納付期限や下請け業者への支払いなど、日付が決まっている支払いに対して、銀行融資では間に合わない場面でも対応が可能です。

緊急性の高い資金需要に対して、現実的な選択肢になります。

売掛先の信用で審査が通る

ファクタリングの審査は、申込み会社(利用者)の信用力ではなく、売掛先企業の信用力が中心になります。

自社の決算内容や借入残高は、審査において二次的な要素にとどまります。

自社が赤字決算でも、債務超過の状態でも、売掛先が信用力のある企業であれば利用できる可能性があります。

銀行融資の審査では自社の財務状態が最重要項目になるため、業績の厳しい時期に審査が通らないという状況が生まれます。

ファクタリングは、その状況を突破する手段として機能します。

負債が増えない(オフバランス効果)

ファクタリングは売掛債権の「売買」です。「借入」ではありません。この違いは財務上の扱いに直結します。

銀行融資の場合、調達した資金は「借入金」として貸借対照表の負債に計上されます。これが増えると自己資本比率が下がり、財務指標が悪化します。

ファクタリングで資金化した場合、売掛債権が現金に置き換わるだけで、負債は発生しません(仕訳・勘定科目の詳細はこちら)。

M&Aや追加融資の審査を控えているケースでは、この点が判断材料になります。なお、経済産業省も売掛債権の活用を推進しており、2020年4月の民法改正では譲渡制限特約付きの債権でもファクタリングで活用できるようになりました。

売掛先倒産リスクを回避できる

ノンリコース型(償還請求権なし)のファクタリングでは、売掛先企業が倒産しても、利用者に代金の返還義務は生じません。

損失はファクタリング会社が負う構造になっています。

特定の取引先への売掛金が大きい場合、その倒産が自社の経営を直撃するリスクがあります。

ノンリコース型を活用すれば、売掛金の回収リスクを実質的にファクタリング会社に移転させられます。信用リスクのヘッジ手段として意図的に使っている経営者の方もいます。

なお、リコース型(償還請求権あり)の場合は倒産時に返還義務が生じるため、契約前に必ず確認してください。

赤字・税金滞納でも利用できる

銀行融資では、赤字決算・債務超過・税金滞納のいずれかに該当すると、審査通過が極めて難しくなります。日本政策金融公庫でも同様です。

ファクタリングは審査基準が異なるため、上記の状況でも利用できる場合があります。

実務の現場では、銀行に断られ続けた後にファクタリングで当座をしのぎ、その間に財務を整えて融資に切り替えた事業者が多数存在します。

あくまで「つなぎ」として使うなら、こうした活用は合理的な判断です。

信用情報機関に登録されない

銀行融資やビジネスローンを利用すると、借入情報がCIC・JICC等の信用情報機関に登録されます。借入件数が多い場合、次回以降の融資審査に不利に働くケースがあります。

ファクタリングは「借入」ではなく「売掛債権の売買」のため、信用情報機関への登録対象になりません。将来の融資審査に影響を与えない点は、銀行融資との併用を考えている事業者にとって大きなメリットです。

ただし、ファクタリングを利用しているからといって銀行の審査で有利になるわけではありません。あくまで「不利にならない」というメリットです。

メリット6つの一覧

| メリット | 内容 | 銀行融資との違い |

|---|---|---|

| 最短即日で資金化 | 早ければ当日、通常2〜5営業日で入金 | 銀行は数週間〜数ヶ月かかる |

| 売掛先の信用で審査 | 審査の主体は売掛先企業の信用力 | 銀行は自社の財務状態が主体 |

| 負債が増えない | 売買取引のため借入金に計上されない | 銀行融資は負債として計上される |

| 売掛先倒産リスクの移転 | ノンリコース型なら損失がファクタリング会社負担 | 銀行融資では倒産リスクは自社が負う |

| 赤字・滞納でも利用可能 | 売掛先の信用があれば審査通過の可能性あり | 赤字・滞納は銀行では原則審査不可 |

| 信用情報に影響しない | CIC・JICCへの登録対象外 | 銀行融資は信用情報に記録される |

ファクタリングの8つのデメリット

手数料が融資より高いコスト(手数料相場の詳細)

ファクタリングの手数料は、2社間で買取額の8〜18%、3社間で2〜9%が相場とされています。これは「売掛金額のうちどれだけ引かれるか」という数字です。

銀行融資の金利は年利1〜3%程度(信用力・期間による)が一般的です。比較すると、ファクタリングのコスト負担は明らかに大きいです。

たとえば、1,000万円の売掛金を手数料10%でファクタリングすれば、手元に残るのは900万円です。

売掛サイト30日の案件でこの手数料を払うと、年利換算で約120%相当になります。

緊急時には「時間を買うコスト」として合理的な判断になりますが、急ぐ必要のない場面で使うと単純なコスト増になります。

対策: まず銀行融資・信用保証協会・日本政策金融公庫を検討し、それらが使えない状況でファクタリングを選ぶ順序が適切です。

売掛先に知られるリスク(3社間の場合)

3社間ファクタリングでは、ファクタリング会社・利用者・売掛先の三者が合意する構造になっているため、取引先への通知が必要になります。

長期取引先や大手発注先への売掛金をファクタリングした場合、取引関係の悪化、最悪の場合は取引停止につながるリスクがあります。

特に与信管理を厳格にしている大手企業との取引では、慎重に判断してください。

2社間ファクタリングなら取引先への通知は不要ですが、その分手数料率が高くなります。

対策: 通知を避けたい取引先の売掛金には2社間を選び、それ以外は3社間で手数料を抑える使い分けが有効です。

売掛債権がないと使えない制約

ファクタリングは「売掛債権を売る」仕組みです。売掛債権がなければ、そもそも利用できません。

具体的には、以下のような事業者には適用が難しいです。

- 個人消費者向けに現金・クレジット払いで販売している事業者

- 不動産や飲食など、企業間の売掛取引がほとんど発生しない業種

- 受注から納品・請求までのサイクルが長く、請求書が発生していない段階の事業者

BtoB取引が中心で、売掛金の残高がある事業者でなければ、検討の対象になりません。ただし、飲食店や小売店の場合、クレジットカード売上の入金予定額を対象とした「クレジットカード債権ファクタリング」を扱う業者も存在します。BtoC主体の事業者は、このタイプの業者を探してみてください。

対策: 売掛債権がない場合は、ABL(動産担保融資)やビジネスローンを代替手段として検討してください。両者の詳しい比較はファクタリングとビジネスローンの違いにまとめています。

繰り返し依存すると資金繰りが悪化

これが最も気をつけるべき落とし穴です。

ファクタリングは、将来入ってくる予定の売掛金を今の時点で現金化する仕組みです。

来月入金予定の売掛金を今月資金化すれば、来月の入金は当然発生しません。翌月も同じことをすると、また翌々月の入金がなくなります。

繰り返すたびに「未来の入金」を食い潰していくため、慢性的な資金不足が解消されないまま手数料だけが積み重なっていきます。

こうした悪循環に入ると、ファクタリングなしでは運転資金が回らない状態になります。

月商500万円・売掛サイト30日の企業が、毎月300万円をファクタリング(手数料12%)した場合を試算します。

- 月間手数料:300万円 × 12% = 36万円

- 年間手数料:36万円 × 12ヶ月 = 432万円

- 利益圧迫率:月商500万円の事業で営業利益率10%(50万円/月)なら、手数料36万円で利益の72%が消失

FA会社に勤めていた頃、こうした悪循環に陥った企業を何社も見てきました。ファクタリングは「緊急時の一時利用」に限定し、3回連続で使ったら根本原因の解消に舵を切るべきです。

対策: 「一時的なつなぎ」として使い、並行して銀行融資やコスト削減による根本的な資金繰り改善を進めてください。

悪質業者・違法業者のリスク(見分け方の詳細)

ファクタリングは貸金業法の規制対象外であるため、参入障壁が低く、悪質業者が存在します。金融庁も注意喚起を行っている分野です。

悪質業者の典型的な手口は2つあります。

一つは手数料の後出し請求で、最初に「5%」と提示しながら契約後に「事務手数料」「調査費用」として上乗せしてきます。

もう一つは、給与ファクタリングと呼ばれる違法取引への誘導です。

給与ファクタリングは2023年2月の最高裁判決で「貸付にあたる」と明示された違法行為であり、利用者側にも返済義務が生じます。貸金業登録のない業者が給与ファクタリングを行えばヤミ金融に該当します。

対策: 法人登記の確認・手数料の書面明示・償還請求権の有無の確認を必ず行ってください。

手数料以外の隠れコスト(登記費用・事務手数料)

ファクタリングでは、表示手数料以外にも費用が発生するケースがあります。代表的なのが債権譲渡登記費用で、5〜10万円が相場です。

そのほかにも、事務手数料・印紙代・振込手数料などが別途請求される場合があります。特に2社間ファクタリングでは、債権譲渡登記が求められるケースが多いため、登記費用が上乗せされやすいです。

たとえば手数料10%で100万円の売掛金をファクタリングした場合、手数料10万円に加えて登記費用7万円・事務手数料2万円で合計19万円の負担になることもあります。

対策: 契約前に「手数料以外の費用一覧」を書面で提示してもらい、総コストを把握したうえで判断してください。

売掛金額の全額が調達できるわけではない(掛け目の存在)

多くのファクタリング会社では、売掛金の80〜90%を買取上限(掛け目)として設定しています。売掛金の全額がそのまま調達額になるわけではありません。

たとえば100万円の売掛金で掛け目が80%の場合、買取対象は80万円です。ここからさらに手数料が差し引かれるため、実際の入金額は70万円前後になるケースもあります。

掛け目は売掛先の信用力や取引実績によって変動するため、同じ業者でも案件ごとに異なります。

対策: 掛け目の割合を事前に確認し、資金計画に織り込んだうえで利用を判断してください。

分割払いができない

ファクタリングは売掛債権の「売買」であるため、銀行融資のように分割返済という概念がありません。

売掛先から入金があった段階で、その全額をファクタリング会社に一括で支払う必要があります(2社間の場合)。3社間では売掛先がファクタリング会社に直接支払うため、利用者の手続きは発生しません。

この「分割払い不可」は、キャッシュフローに余裕がないときに注意が必要です。入金額の全額をファクタリング会社に渡すと、他の支払いに充てる資金が足りなくなる場合があります。

対策: ファクタリング利用時は、売掛先からの入金日と他の支払い日を照合し、資金ショートが起きないか事前にシミュレーションしてください。

デメリット8つ+対策一覧

| デメリット | 具体的な問題 | 対策 |

|---|---|---|

| 手数料コストが高い | 2社間8〜18%・3社間2〜9%。年利換算で100%超になるケースも | 緊急時のみ利用・銀行融資を先に検討する |

| 売掛先に知られるリスク | 3社間では通知必要。長期取引先・大手発注先は取引停止リスクあり | 2社間を選ぶ(ただし手数料増)・取引先ごとに判断する |

| 売掛債権がないと使えない | BtoC・現金商売には適用不可 | ABL・ビジネスローン等を代替検討 |

| 繰り返し依存で資金繰り悪化 | 将来の入金を前倒しするため翌月以降の入金が減る | 一時的な利用に限定・資金繰り改善を並行して進める |

| 悪質業者のリスク | 手数料後出し・給与ファクタリングへの誘導 | 法人登記確認・手数料書面明示・複数社比較を徹底する |

| 隠れコスト(登記費用等) | 債権譲渡登記5〜10万円・事務手数料・印紙代が別途発生 | 契約前に「手数料以外の費用一覧」を書面で確認する |

| 掛け目による調達額の目減り | 売掛金の80〜90%が買取上限。全額は調達されない | 掛け目を事前に確認し、資金計画に織り込む |

| 分割払いができない | 売掛先からの入金を一括でファクタリング会社に支払う必要 | 入金日と他の支払い日を照合し資金ショートを防ぐ |

業種別のファクタリング活用事例

ファクタリングは業種を問わず利用できますが、特に相性がよい業種があります。売掛サイトが長い業種や、大口の売掛金が発生しやすい業種です。

建設業:工事代金の入金待ちをカバー

建設業は、着工から完成・検収・入金まで数ヶ月かかるのが一般的です。その間も資材費・外注費・人件費は発生し続けます。

元請けからの工事代金を売掛債権としてファクタリングすれば、完成前に資金を確保できます。特に公共工事や大手ゼネコンの下請けは売掛先の信用力が高いため、手数料も抑えやすい傾向があります。

建設業法では下請代金の支払い期日が定められていますが、実際には支払いが遅れるケースも少なくありません。そうした場面でのつなぎ資金として活用されています。

IT・Web制作業:長期プロジェクトの資金繰り

システム開発やWebサイト制作は、納品・検収後の請求書払いが主流です。プロジェクト期間が半年〜1年に及ぶこともあり、その間のキャッシュフローが課題になります。

開発途中でもマイルストーン請求(中間請求)を発行できる場合は、その売掛債権をファクタリングに回すことで資金繰りを安定させられます。

医療・介護業:診療報酬・介護報酬の早期資金化

医療機関・介護施設には「診療報酬ファクタリング」「介護報酬ファクタリング」という専用の仕組みがあります。

診療報酬や介護報酬は国民健康保険団体連合会(国保連)や社会保険診療報酬支払基金への請求であり、売掛先が公的機関のため信用リスクが極めて低いのが特徴です。その分、手数料も一般のファクタリングより低く設定されています。

レセプト請求から入金まで約2ヶ月のタイムラグがあるため、新規開業時や設備投資の際にファクタリングでつなぎ資金を確保するケースが多く見られます。

製造業:材料仕入れと売掛サイトのギャップ

製造業は原材料の仕入れ代金が先行して発生する一方、製品の納品後に請求書を発行し、入金まで30〜60日かかるのが一般的です。大手メーカーの下請けの場合、検収までの期間が長期化することもあります。

2026年1月施行の取適法(旧下請法)改正により、委託事業者の支払い条件は厳格化されましたが、それでもサイトの長さは製造業の資金繰りの課題です。大手メーカーへの売掛債権は信用力が高いため、比較的有利な手数料でファクタリングを利用できます。

運送業・物流業:燃料費・車両維持費の先行負担

運送業は燃料費・高速道路代・車両メンテナンスなど、先行して発生する経費が大きい業種です。荷主からの運賃支払いは月末締め翌月末払いが一般的で、入金までの期間が長くなりがちです。

荷主が上場企業や大手メーカーの場合、売掛先の信用力が高いため、比較的有利な条件でファクタリングを利用できます。

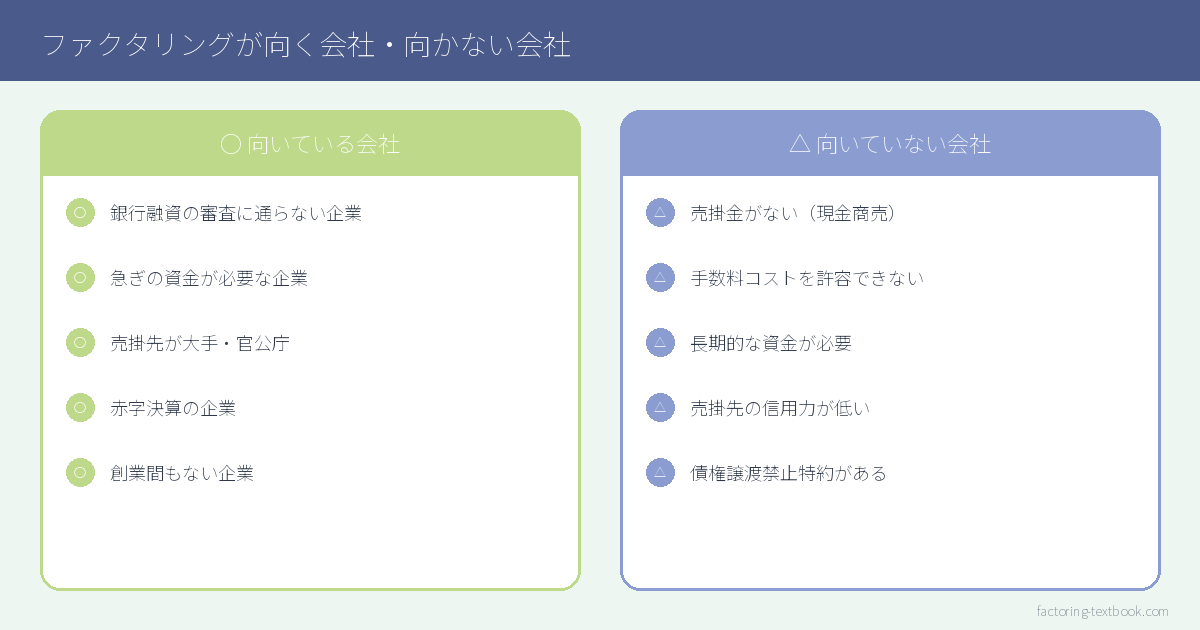

向く会社・向かない会社

ファクタリングが向いている3つのケース

1. 急ぎの資金需要がある

納税・仕入れ・人件費など、支払い期日が迫っているのに手元資金が不足しているケースです。銀行融資では間に合わない時間軸でも、ファクタリングなら対応が可能です。

2. 銀行融資が使えない状況にある

赤字決算・債務超過・税金滞納など、銀行の審査基準を満たせない状態でも、売掛先の信用力があれば利用できる可能性があります。

3. 売掛先の倒産リスクをヘッジしたい

売掛金が特定の取引先に集中している場合、ノンリコース型のファクタリングで売掛金を先に回収しておけば、倒産リスクを実質的に回避できます。

個人事業主・フリーランスでも利用できるか

法人向けの請求書(売掛債権)があれば、個人事業主でも利用できる場合があります。

ただし、すべての業者が個人事業主に対応しているわけではありません。個人事業主向けに対応している業者を明示的に選ぶ必要があります。

申込み前に「個人事業主の利用可否」を確認してください。フリーランスの場合、売掛先が法人であることが審査通過の重要条件になります。

迷ったときの判断フロー3ステップ

STEP 1: 支払い期日まで何日あるか

→ 2週間以上あるなら、まず銀行・日本政策金融公庫・信用保証協会に相談してください。

STEP 2: 銀行融資は現実的に使えるか

→ 赤字・税金滞納・債務超過の状態なら使えない可能性が高いです。その場合はSTEP 3へ進んでください。

STEP 3: 手数料コストを許容できるか

→ 売掛金額の8〜18%を失っても今月の支払いを乗り越えられるか判断してください。許容できるならファクタリングを選ぶ判断になります。

向く会社 vs 向かない会社の比較

| 状況 | ファクタリングの判断 | 代替手段 |

|---|---|---|

| 支払い期日まで数日しかない | 向いている | - |

| 銀行・日本公庫に断られた | 向いている | 信用保証協会付き融資の再検討 |

| 売掛先の倒産リスクが高い | 向いている(ノンリコース型) | 取引信用保険 |

| 手数料コストを抑えたい | 向かない | 銀行融資・ビジネスローン |

| 毎月の運転資金として使いたい | 向かない | 当座貸越・資本性ローン |

| 売掛金がほとんどない | 利用不可 | ABL・ビジネスローン・補助金 |

| 取引先との関係を最優先にしたい | 慎重に検討 | 2社間ファクタリング・銀行融資 |

| 個人事業主・フリーランス | 対応業者を選べば利用可能 | ビジネスローン・補助金 |

2026年1月1日に施行された「中小受託取引適正化法(通称:取適法)」により、下請取引のルールが大きく変わりました。ファクタリングに関連する主な変更点は以下のとおりです。

- 手形払いの原則禁止:従来は120日以内の手形払いが認められていましたが、取適法では手形・一括決済方式による支払いが原則禁止されました

- 支払期日の明確化:納品後60日以内の現金支払いがより厳格に求められるようになりました

- 適用範囲の拡大:従来の資本金基準に加え、従業員数による基準が追加され、対象企業が拡大しました

この改正により、売掛サイトの短縮化が進む可能性がある一方、依然として支払い遅延が発生するケースはゼロにはなりません。ファクタリングは取適法施行後も、支払い遅延時のつなぎ資金として有効な選択肢であり続けています。

銀行融資・他の資金調達手段との比較

| 比較項目 | ファクタリング | 銀行融資 | 手形割引 | ABL(動産担保融資) |

|---|---|---|---|---|

| 審査期間 | 最短即日〜数日 | 数週間〜数ヶ月 | 数日〜1週間 | 2週間〜1ヶ月 |

| 審査の主対象 | 売掛先企業の信用力 | 自社の財務状態・事業性 | 手形振出人の信用力 | 担保となる動産・債権の価値 |

| コスト | 手数料2〜18%(年利換算で100%超も) | 年利1〜3%程度 | 年利2〜5%程度 | 年利は個別設定(金融機関により異なる) |

| 負債への計上 | なし(売買取引) | あり(借入金) | あり(借入金) | あり(借入金) |

| 信用情報への影響 | なし | あり | あり | あり |

| 倒産リスク | ノンリコース型なら移転可能 | 自社が全額負担 | 遡及される場合あり | 担保価値の範囲 |

2社間ファクタリングと3社間の違いを手数料・速度・通知要否・向いているケースで比較。どちらを選ぶか迷っている経営者向けに元FA社員が解説します。

ファクタリング手数料の上限と計算方法を解説。2社間・3社間の相場、手数料が高すぎる業者の見分け方、最高裁判例による法的上限の考え方を元FA社員が詳しく説明します。

デメリットを最小化する5つの実践ルール

複数社から見積もりを取る

ファクタリングの手数料率は業者によって大きく異なります。同じ売掛金でも、A社が15%・B社が8%というケースは珍しくありません。

最低3社に見積もりを依頼し、手数料率・掛け目・追加費用を比較してください。オンライン完結型の業者なら見積もり自体は無料で、1日あれば3社分の回答が揃います。

5%以上の差が出ることもあるため、1社の提示額だけで判断するのは避けてください。

ノンリコース契約を選ぶ

ノンリコース(償還請求権なし)の契約であれば、売掛先が倒産しても利用者に返還義務は生じません。損失はファクタリング会社が負担します。

リコース型の場合、売掛先が支払い不能になると利用者が全額を返還しなければなりません。契約書の「償還請求権」の項目を必ず確認してください。

ノンリコース型はリコース型よりも手数料が高めですが、倒産リスクの移転という保険効果を考慮すると合理的な選択です。

手数料以外の費用を書面で確認する

前述のとおり、債権譲渡登記費用・事務手数料・印紙代など、表示手数料以外のコストが発生するケースがあります。

契約前に「総額でいくらかかるのか」を書面で提示してもらいましょう。口頭の説明だけで契約すると、後から想定外の費用を請求される可能性があります。

書面の提示を渋る業者は、その時点で候補から外すのが安全です。

利用頻度をコントロールする

ファクタリングは緊急時の一時的な手段として使うのが原則です。毎月の運転資金に組み込むと、翌月以降の入金が常に減り続け、手数料負担も累積します。

「年に何回まで」「四半期に1回まで」といった社内ルールを設け、常態化を防いでください。

並行して銀行融資の再申請やコスト削減など、根本的な資金繰り改善を進めることが重要です。

売掛先の与信を事前に把握する

ファクタリングの手数料率は、売掛先の信用力によって大きく変動します。上場企業や官公庁の売掛金は手数料が低くなりやすく、設立間もない企業や個人事業主の売掛金は高くなる傾向があります。

複数の売掛先がある場合、信用力の高い取引先の売掛金を優先的にファクタリングに回すことで、手数料を抑えられます。

帝国データバンクや東京商工リサーチの企業情報を活用し、売掛先の信用状況を事前に確認しておくと交渉の材料にもなります。

ファクタリングのメリット・デメリットに関するよくある質問

よく寄せられる質問と回答をまとめました。

Q1. ファクタリングと手形割引の違いは何ですか?

対象が異なります。手形割引は「約束手形」が対象で、ファクタリングは「売掛債権(請求書ベース)」が対象です。

手形割引は銀行や手形割引業者が扱い、ファクタリングはファクタリング会社が行います。手形の流通が減少している現在、ファクタリングが主流になってきています。

また、手形割引は「割引」という名称ですが法的には借入にあたり、信用情報に記録されます。ファクタリングは売買取引のため信用情報に影響しない点も違いの一つです。

Q2. 毎月ファクタリングを使い続けてよいですか?

毎月の常態利用は資金繰りの悪化を招く可能性が高いです。

ファクタリングは将来の売掛金を前倒しで回収する仕組みなので、毎月使うと翌月以降の入金が常に減り続けます。手数料も毎月積み重なります。

「緊急時の一時的な利用」が本来の使い方であり、毎月の運転資金として組み込むのは避けることをお勧めします。

Q3. 個人事業主でもメリットを得られますか?

利用できる場合はあります。個人事業主でも、法人向けの請求書(売掛債権)があれば審査対象になります。

ただし、法人のみを対象としている業者もあります。個人事業主向けに対応している業者を明示的に選ぶことと、手数料率の確認が特に重要になります。

Q4. デメリットを回避する方法はありますか?

主な対策は3点です。

1. 緊急時のみの利用に限定しコスト増大を防ぐ、2. ノンリコース型(償還請求権なし)かどうかを契約前に確認する、3. 複数社から見積もりを取り手数料率を比較する。

手数料率は業者・売掛先・利用金額によって大きく異なるため、1社だけで判断しないことが重要です。

Q5. ファクタリングを使うと帳簿上の処理はどうなりますか?

売掛金の売却なので「借入金」にはなりません。仕訳は「売掛金 → 未収入金(売却)」「手数料 → 売上債権売却損」「入金 → 普通預金」という流れが基本です。

負債が増えないため、貸借対照表(BS)が悪化せず、銀行融資の審査に影響しない点がメリットです。なお、ファクタリングの売買取引および手数料は消費税の非課税取引に該当します(国税庁の「有価証券の譲渡」「貸付金の利子」に準じる扱い)。ただし、債権譲渡登記にかかる費用には消費税が課税されます。会計処理の詳細は顧問税理士に確認してください。

Q6. 赤字決算でもファクタリングのメリットを受けられますか?

受けられます。ファクタリングの審査は申込者の財務状態ではなく売掛先の信用力が主体です。

赤字決算・債務超過・税滞納の状態でも審査対象になります。「銀行融資が通らない状況でも売掛金が資金化される」というのがファクタリングの核心的なメリットです。

Q7. ファクタリングで調達した資金の使途は限定されますか?

使途に制限はありません。仕入れ・人件費・設備費・税金の支払いなど、どの目的にも使えます。銀行融資と異なり「資金使途証明書」の提出も不要です。

Q8. ファクタリングが向かない会社の典型例はどんなケースですか?

典型的なのは以下の3つです。

- 売掛先が個人・フリーランスのケース(審査が通りにくい)

- 請求書払いの取引がない(現金・前払いのみ)ケース

- 資金繰りが恒常的に苦しく毎月ファクタリングに依存するケース

3つめは一時的な解決にはなりますが、手数料の積み重ねで資金繰りがさらに悪化するリスクがあります。

Q9. ファクタリングに法的な規制はありますか?

ファクタリング(売掛債権の売買)自体を直接規制する法律は現時点で存在しません。民法第466条で売掛債権の譲渡は合法と定められており、2020年4月の民法改正で譲渡制限特約付きの債権も譲渡が可能になりました。

ただし、金融庁は偽装ファクタリング(実質的な貸付)について注意喚起を行っています。償還請求権ありの契約で、実質的に貸付と判断される場合は貸金業法の規制対象になります。

給与ファクタリングは2023年の最高裁判決で「貸付にあたる」と明示されており、貸金業登録のない業者が行えば違法です。

まとめ|ファクタリング活用の判断基準

ファクタリングは「売掛債権の売買」であり、借入金にはなりません。審査は売掛先の信用力が主体のため、自社が赤字・滞納の状態でも利用できる可能性があります。最短即日で入金が完了し、銀行融資では対応が難しい緊急時に有効な手段です。信用情報機関にも登録されないため、将来の融資審査に影響しません。

一方で、手数料は2〜18%と高く、年利換算では100%超になるケースもあります。登記費用や掛け目による目減りを含めると、実質コストはさらに膨らみます。毎月の常態利用は資金繰りをさらに悪化させるリスクがあるため、「一時的なつなぎ」としての利用が原則です。

デメリットを抑えるには、複数社の見積もり比較・ノンリコース契約の選択・隠れコストの書面確認が欠かせません。金融庁が注意喚起するように悪質業者も存在するため、業者選びの確認を怠らないようにしてください。

実務の現場でファクタリングをうまく使えた事業者の共通点は「緊急の一時凌ぎに使い、その間に根本的な資金調達手段を整えた」という点です。建設業・IT・医療介護など業種に応じた活用方法を理解し、自社の状況に合った判断をしてください。

読んだ後の次のアクション3ステップ

- 自社の売掛債権残高を確認する(ファクタリングで資金化できる金額の目安を把握する)

- ファクタリング会社3社以上に見積もりを依頼する(手数料率の比較が最重要)

- 契約書を受け取ったら、手数料の総額とリコース条件(償還請求権の有無)を必ず確認する

業者選びで迷ったら、まず比較記事で候補を絞ってください。手数料・入金スピード・審査通過率の3軸で34社を比較しています。

FA会社で8年間、数千件の審査を担当してきた経験から一つだけ言えるのは、ファクタリングで「救われた」会社と「沈んだ」会社の差は、利用目的が明確だったかどうかです。「この1回で乗り越える」と決めて使った会社は立ち直り、「毎月使えば何とかなる」と考えた会社は状況を悪化させました。この記事が、正しい判断のきっかけになれば幸いです。

ファクタリングおすすめ業者34社を手数料・入金スピード・審査通過率で徹底比較【2026年最新】。元ファクタリング会社社員が本当に使える業者だけを厳選しました。

ファクタリングとは売掛金を即日現金化する資金調達法。元FA社員が2社間・3社間の違い、手数料相場2〜18%、業種別活用事例、他の資金調達との比較まで図解で解説【2026年最新】

コメント