結論:ファクタリングの仕訳で使う主な勘定科目は「売上債権売却損」(手数料)と「未収入金」(2社間の振替)です。

ファクタリングは借入ではなく売掛債権の売買です。手数料は「売上債権売却損」(営業外費用)で処理し、「短期借入金」は使いません。2社間は5ステップ、3社間は2ステップで仕訳が完結します。手数料の消費税区分は「非課税」です。

最新情報(最終調査日:2026年4月2日)

| 項目 | 内容 |

|---|---|

| 手数料の勘定科目 | 買取型は「売上債権売却損」、保証型は「支払手数料」 |

| 消費税の扱い | ファクタリング手数料は非課税(消費税法別表第一第2号) |

| 2社間の仕訳ステップ | 5ステップ(未収入金・預り金が必要) |

| 3社間の仕訳ステップ | 2ステップ(売掛金と売上債権売却損のみ) |

| 会計ソフト対応 | freee・マネーフォワード・弥生会計ともに勘定科目の新規追加で「売上債権売却損」を設定可能 |

| 適用法令 | 金融商品会計基準(企業会計基準第10号)に基づき処理 |

ファクタリングの仕訳では、通常の売掛金回収とは異なる勘定科目が必要です。この記事では、2社間・3社間・保証型それぞれの仕訳パターンを具体的な数字で解説します。

- ファクタリングの仕訳が通常の売掛金処理と異なる理由

- 2社間ファクタリングの仕訳5ステップ(数字付き解説)

- 3社間ファクタリングの仕訳2ステップ

- 保証型ファクタリングの会計処理

- 手数料の消費税処理と勘定科目の使い分け

- よくある仕訳ミスと正しい処理方法

ファクタリングの仕訳が通常の売掛金処理と違う理由

ファクタリングは「売掛債権の売買」です。借入ではありません。この一点を押さえると、仕訳の構造が見えてきます。

銀行から融資を受けるときは「普通預金/短期借入金」と処理します。返済義務があるからです。ところがファクタリングは売掛債権そのものをファクタリング会社に売却する取引であり、返済義務は発生しません(ノンリコース型の場合)。したがって「短期借入金」「長期借入金」を使うのは誤りです。

通常の売掛金回収とは二つの点で処理が異なります。一つ目は、売掛金を「未収入金」に振り替えるケースがあることです。二つ目は、売掛金と入金額の差額(手数料)が「売上債権売却損」という営業外費用になることです。

主要な勘定科目をまとめると次のとおりです。

| 勘定科目 | 使用タイミング | 種別 |

|---|---|---|

| 売掛金 | 売上発生時(通常の処理) | 資産 |

| 未収入金 | ファクタリング契約時に売掛金から振替(2社間) | 資産 |

| 売上債権売却損 | 手数料(売掛金との差額)の計上 | 営業外費用 |

| 預り金 | 売掛先から入金された売掛金(2社間)を一時的に計上 | 負債 |

| 支払手数料 | 保証型ファクタリングの保証料 | 費用 |

| 貸倒損失 | 保証型で売掛先が倒産した時の売掛金消去 | 費用 |

| 雑収入 | 保証型で倒産後にファクタリング会社から保証金が入金された時 | 収益 |

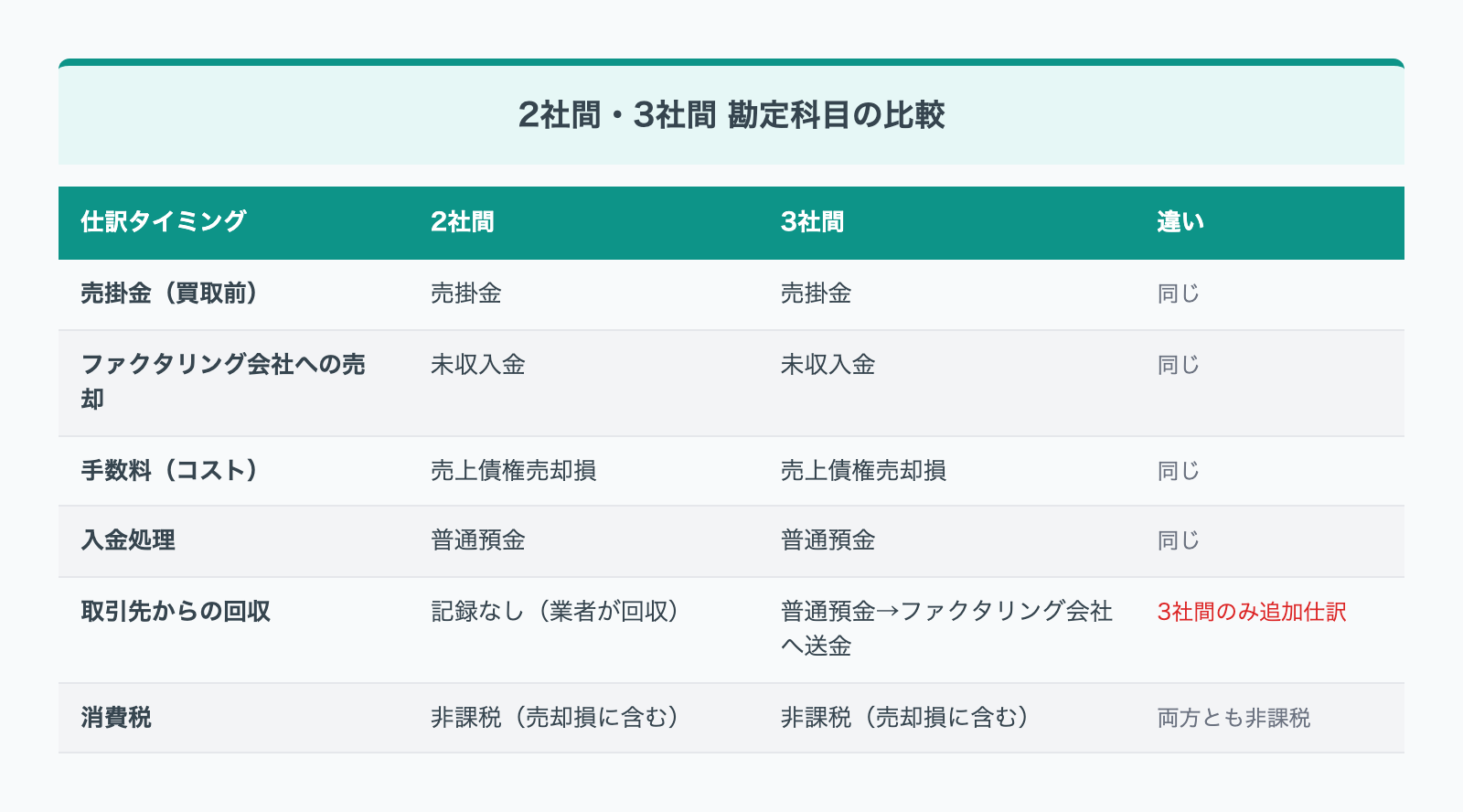

2社間と3社間では仕訳の複雑さがまったく異なります。2社間は売掛先が自社口座に入金し、それをファクタリング会社に送金する構造のため仕訳が5ステップになります。3社間は売掛先が直接ファクタリング会社に支払うため、仕訳は2ステップで完結します。この入金の流れの違いが仕訳の複雑さに直結しています。

2社間ファクタリングの仕訳(5ステップ)

前提条件:ノンリコース型(買取型)、売掛金100万円、手数料率10%(手数料10万円)、入金額90万円

STEP① 売掛金発生時(通常の処理)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000,000 | 売上 | 1,000,000 |

ここは通常の売掛処理と同じです。取引先に商品・サービスを提供した時点で計上します。

STEP② ファクタリング契約時(売掛金を未収入金へ振替)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 未収入金 | 1,000,000 | 売掛金 | 1,000,000 |

ファクタリング会社と契約を結び、売掛債権を譲渡した時点で計上します。売掛金の権利はファクタリング会社に移転したため、自社の帳簿から「売掛金」を落とし、「未収入金」に振り替えます。

なお、「売掛金」のままで処理する税理士・会計方針もあります。どちらが正しいかは顧問税理士や会計ソフトの設定方針に従ってください。本記事では「未収入金振替方式」を採用しています。

STEP③ ファクタリング会社から入金時(手数料差引後90万円入金)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 900,000 | 未収入金 | 1,000,000 |

| 売上債権売却損 | 100,000 |

ファクタリング会社から手数料を差し引いた90万円が入金されます。売掛金100万円との差額10万円が「売上債権売却損」です。損益計算書上、営業外費用として計上します。

STEP④ 売掛先(取引先)から自社口座に入金された時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000,000 | 預り金 | 1,000,000 |

2社間の場合、売掛先は自社の銀行口座に売掛金を支払います。すでに債権の権利はファクタリング会社に移転しているため、この100万円は自社の収入ではありません。「預り金(負債)」で処理します。

「普通預金100万円/売上100万円」で処理してしまうのが最も多い誤りです。売上の二重計上になります。

STEP⑤ 預かった売掛金をファクタリング会社へ送金した時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 預り金 | 1,000,000 | 普通預金 | 1,000,000 |

預かっていた100万円をファクタリング会社に送金し、「預り金」を消去します。これでSTEP①から始まった一連の処理が完結します。

STEP④⑤が2社間特有の処理です。3社間にはこのステップが存在しません。

契約日と入金日が同日の場合(簡略パターン)

契約とファクタリング会社からの入金が同日の場合、STEP②③をまとめて直接処理できます(会計的に等価な別ルート)。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 900,000 | 売掛金 | 1,000,000 |

| 売上債権売却損 | 100,000 |

実務では即日・翌日入金の業者が多いため、このシンプルなパターンで処理できるケースが多いです。ただし契約日と入金日が異なる場合は、未収入金を経由するSTEP②③を省略してはいけません。

3社間ファクタリングの仕訳(2ステップ)

前提条件:ノンリコース型(買取型)、売掛金100万円、手数料率5%(手数料5万円)、入金額95万円

3社間は売掛先への通知と承諾が必要になりますが、その分だけ仕訳はシンプルになります。

STEP① 売掛金発生時(通常の処理)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 売掛金 | 1,000,000 | 売上 | 1,000,000 |

2社間と同じ処理です。

STEP② ファクタリング会社から入金時(手数料差引後95万円入金)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 950,000 | 売掛金 | 1,000,000 |

| 売上債権売却損 | 50,000 |

売掛先はファクタリング会社に直接支払うため、自社には関係しません。自社の処理はこの1本で完結します。未収入金も預り金も登場しません。

2社間と3社間の違いを整理すると次のとおりです。

| 比較項目 | 2社間 | 3社間 |

|---|---|---|

| 仕訳ステップ数 | 5ステップ | 2ステップ |

| 特有の勘定科目 | 未収入金・預り金 | なし |

| 手数料相場 | 8〜18% | 2〜9% |

| 売掛先への通知 | 不要 | 必要 |

| 入金の流れ | 売掛先→自社→ファクタリング会社 | 売掛先→ファクタリング会社(直接) |

実務上は「売掛先にバレたくないから2社間にしたい」という事業者が多く、取引先への通知を嫌って2社間を選ぶケースが大半です。仕訳の手間を考えれば3社間のほうが圧倒的にシンプルですが、2社間を選んだ時点で経理担当者は仕訳の複雑さとつきあう覚悟が必要になります。

保証型ファクタリングの仕訳

買取型と保証型では、仕訳の構造がまったく異なります。保証型は「売掛金の売却」ではなく「売掛先倒産リスクへの保険」です。売掛金は自社に残り、倒産時にファクタリング会社が保証金を支払う仕組みになっています。

買取型との根本的な違いは三点です。売掛金は手放しません。保証料を先払いします。倒産時に初めて保証が発動します。

A. 売掛先が正常入金した場合

前提:売掛金100万円、保証料率3%(保証料3万円)

STEP① 保証料支払時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 支払手数料 | 30,000 | 普通預金 | 30,000 |

保証料は「売上債権売却損」ではなく「支払手数料」です。債権を売却しているわけではないため、科目が異なります。

STEP② 売掛先から正常入金時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000,000 | 売掛金 | 1,000,000 |

売掛先が問題なく支払った場合、普通の売掛金回収と同じ処理です。保証は発動しないため、追加の仕訳は必要ありません。

B. 売掛先が倒産して回収不能になった場合

STEP① 売掛金を貸倒損失で消去

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 貸倒損失 | 1,000,000 | 売掛金 | 1,000,000 |

売掛先の倒産が確定した時点で、売掛金を「貸倒損失」として費用計上し、資産から落とします。

STEP② ファクタリング会社から保証金が入金された時

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 1,000,000 | 雑収入 | 1,000,000 |

保証が発動し、ファクタリング会社から100万円が入金されます。この入金は「雑収入(収益)」として計上します。STEP①の貸倒損失100万円とSTEP②の雑収入100万円が相殺されます。

なお、STEP①とSTEP②が同一事業年度内に完結する場合は相殺可能です。ただし期をまたぐ場合は、貸倒損失の計上時期と保証金の益金算入時期が異なり、課税所得に影響が出る可能性があります。期ズレが生じる見込みがある場合は、顧問税理士と事前に確認しておくことをお勧めします。

買取型と保証型の比較をまとめると次のとおりです。

| 比較項目 | 買取型 | 保証型 |

|---|---|---|

| 売掛金の帰属 | ファクタリング会社に移転 | 自社に残る |

| 手数料の勘定科目 | 売上債権売却損 | 支払手数料 |

| 倒産時の影響 | ノンリコースなら影響なし | 貸倒損失+雑収入で相殺 |

| 仕訳の複雑さ | 高め(2社間)/ 低め(3社間) | 低め(通常時)/ やや複雑(倒産時) |

| 資金化のタイミング | 契約時に即時入金 | 売掛先の支払い日に入金 |

手数料の消費税処理

結論:ファクタリング手数料は非課税です。

根拠は消費税法第6条・別表第一第2号(有価証券等の譲渡)にあります。金銭債権は同条の「有価証券等」に該当し、その譲渡は消費税法上の非課税取引として明確に列挙されています。売掛債権の譲渡対価として支払う手数料は、消費税の課税対象外です。

実務での処理として、freee・マネーフォワード・弥生会計などで手数料を入力するとき、消費税区分を「非課税」に設定してください。「課税(10%)」を選んでしまうと消費税の申告が狂います。

ただし、すべてのコストが非課税というわけではありません。

| 項目 | 消費税の扱い | 理由 |

|---|---|---|

| ファクタリング手数料 | 非課税 | 金銭債権の譲渡に対する対価(消費税法別表第一第2号) |

| 債権譲渡登記費用(司法書士報酬) | 課税(10%) | 役務提供に対する報酬(登録免許税部分は非課税) |

| 審査手数料(一部業者) | 業者によって異なる | 役務提供の性質次第 |

ファクタリング手数料と司法書士報酬を混同して両方「非課税」で処理してしまうケースがあるため、注意が必要です。

消費税申告への影響も見落としてはいけません。ファクタリングを頻繁に利用すると非課税売上が増加し、課税売上割合が低下する可能性があります。課税売上高5億円以下かつ課税売上割合95%以上の両方を満たす場合に仕入税額の全額控除が適用されます。どちらか一方でも外れると個別対応方式または一括比例配分方式で計算が必要になり、控除できる消費税額が減る可能性があります。ファクタリングを日常的に利用している事業者は、顧問税理士と事前に確認しておくべきです。

よくある仕訳ミスと正しい処理

ミス① 手数料を「短期借入金」で処理してしまう

ファクタリングを「借りた」と誤解したまま処理すると次のようになります。

誤った仕訳

| 借方(誤) | 金額 | 貸方(誤) | 金額 |

|---|---|---|---|

| 普通預金 | 900,000 | 短期借入金 | 900,000 |

訂正仕訳

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 短期借入金 | 900,000 | 売掛金 | 1,000,000 |

| 売上債権売却損 | 100,000 |

ファクタリングを借入として処理すると、決算書の負債が膨らみます。翌期以降の銀行融資審査で「借入が増えている」と評価され、融資を断られるリスクが現実にあります。ファクタリングを活用しながら銀行借入も並行して使いたい事業者にとっては、致命的なミスになりかねません。

ミス② 手数料に消費税を入力してしまう

freee・マネーフォワードなどで「売上債権売却損」を入力するとき、消費税区分を「課税」に設定してしまうミスです。ファクタリング手数料は非課税のため、入力時に「非課税」を選択しなければなりません。

会計ソフトのデフォルト設定が「課税」になっていることが多く、気づかずにそのまま入力してしまうケースが多いです。消費税申告前に科目ごとの消費税設定を確認する習慣をつけてください。

ミス③ 2社間で預り金を立てずに処理してしまう

2社間で売掛先から100万円が自社口座に入金された時に起こるミスです。「普通預金100万円/売上100万円」や「普通預金100万円/売掛金100万円」で処理してしまいます。

この時点で債権はすでにファクタリング会社に移転しています。入金は「預かっているだけ」であり、自社の収入ではありません。「売上」で処理すると売上の二重計上になり、「売掛金の入金」として処理すると、すでに帳簿から落としたはずの売掛金を再び回収したことになって帳簿が崩れます。

「普通預金100万円/預り金100万円」が正しい処理です。

ファクタリングの仕訳・会計処理に関するよくある質問

よく寄せられる質問と回答をまとめました。

Q1. freee・マネーフォワードで「売上債権売却損」がない場合はどうすればよいですか?

「売上債権売却損」は多くの会計ソフトのデフォルト科目に含まれていません。「売上債権売却損」の科目を設定できない環境に限り、以下の代替で対応します。

- 「雑損失」で代替する(営業外費用として計上できます。少額・頻度が低い場合に実務上許容されるケースが多いです)

- 「支払手数料」で処理する(簡易的な方法です。厳密には性質が異なります)

- 「売上債権売却損」という科目を新規作成する(freee・マネーフォワードともに勘定科目の追加が可能です。頻繁に利用する場合、または金額が大きい場合は推奨します)

科目が設定できる環境では「売上債権売却損」を使うべきです。判断は顧問税理士と相談してください。

Q2. 償還請求権ありの場合の仕訳はどうなりますか?

償還請求権あり(リコース型)の場合、売掛債権の経済的リスクが申込者側に残ります。金融商品会計基準(企業会計基準第10号)に基づき「債権の支配が移転した」とは認められず、「借入金」として処理するのが原則です。

仕訳例(100万円の売掛金を担保に90万円調達した場合)

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 900,000 | 短期借入金 | 900,000 |

ただし、リコース型でも「債権売却として処理し、リコース部分を条件付き債務として注記」する方法を採る場合もあります。差額10万円の処理も含め、最終的な判断は必ず顧問税理士に確認してください。

Q3. 個人事業主と法人で処理は変わりますか?

基本的な仕訳の構造は同じです。ただし以下の違いがあります。

個人事業主は青色・白色申告によって帳簿要件が異なります。2020年分以降、青色申告65万円控除には複式簿記の記帳に加えて「e-Taxによる電子申告」または「優良な電子帳簿保存」のいずれかが要件です。どちらも満たさない場合は55万円控除になります。「売上債権売却損」は事業所得の計算上、必要経費として計上できます。また、消費税課税事業者かどうかによって課税売上割合の影響を受けるかどうかが変わる点も確認が必要です。

Q4. ファクタリングの手数料は損金算入(経費)として認められますか?

認められます。ファクタリングの手数料は「売上債権売却損」として営業外費用に計上され、法人税の課税所得を減らす損金として扱われます。個人事業主の場合も「事業所得の必要経費」として確定申告で控除できます。ファクタリングが貸付ではなく売掛債権の売却であることが、経費計上の根拠となります。

Q5. ファクタリングを利用した場合、消費税の申告に影響しますか?

売掛債権の譲渡(ファクタリング)は消費税法上の「非課税取引」です。課税売上割合の計算では、売掛金の売却額は原則として課税売上にも非課税売上にも含まれないため、通常は消費税の申告に大きな影響はありません。ただし、ファクタリングの利用頻度や金額規模によっては課税売上割合に影響する場合があります。詳細は顧問税理士に確認してください。

Q6. 同一の売掛金を2期にまたいで処理する場合の扱いはどうなりますか?

売掛債権の譲渡が実際に行われた時点で収益・費用を認識します。期末時点でファクタリングの入金が未完了の場合は「未収入金」として資産計上します。売上債権売却損(手数料)は債権譲渡が成立した時点で費用計上します。期をまたぐ場合は特に処理のタイミングに注意し、会計処理の一貫性を保つことが重要です。

Q7. 債権譲渡登記が必要な場合の仕訳はどうなりますか?

2社間ファクタリングでは、ファクタリング会社が債権譲渡登記を求めるケースがあります。登記にかかる費用は「登録免許税」と「司法書士報酬」に分かれます。登録免許税は租税公課(非課税)、司法書士報酬は支払手数料(課税10%)で処理します。これらはファクタリング手数料(売上債権売却損・非課税)とは別の科目で処理する必要があります。

Q8. インボイス制度はファクタリングの仕訳に影響しますか?

2023年10月に開始されたインボイス制度(適格請求書等保存方式)は、ファクタリング手数料そのものには直接影響しません。ファクタリング手数料は非課税取引のため、適格請求書の発行義務の対象外です。ただし、債権譲渡登記にかかる司法書士報酬など課税取引に該当する部分については、仕入税額控除を受けるために適格請求書の保存が必要になります。2026年4月時点で経過措置期間中ですが、免税事業者からの仕入税額控除が段階的に縮小されている点にも注意が必要です。

まとめ|ファクタリングの会計処理の要点

タイプ別の仕訳パターンを早見表で整理します。

| タイプ | 仕訳の流れ | 特有の科目 |

|---|---|---|

| 2社間(買取型) | 売掛金→未収入金→(手数料差引入金)→預り金→送金 | 未収入金・預り金・売上債権売却損 |

| 3社間(買取型) | 売掛金→(手数料差引入金) | 売上債権売却損 |

| 保証型(正常入金) | 保証料支払→売掛先入金 | 支払手数料 |

| 保証型(倒産時) | 貸倒損失→保証金入金 | 貸倒損失・雑収入 |

最低限知っておくべき一点は「ファクタリングは売買であり借入ではない」ということです。この認識がズレると、科目の選択から消費税処理まですべてが狂います。

処理が複雑になるのは主に2社間です。売掛先から自社口座に入金された金額を「預り金」として正しく立てること、これが2社間仕訳の最重要ポイントです。3社間はその複雑さがなく、2ステップで完結します。

消費税についてはファクタリング手数料が非課税(消費税法別表第一第2号)、司法書士への債権譲渡登記報酬は課税、この区別を忘れないでください。

この記事の仕訳例はあくまで一般的な処理方針として参照してください。個別の取引の性質や会社の状況によって最適な処理は変わるため、実際の判断は顧問税理士に相談することを推奨します。

コメント