本記事にはアフィリエイト広告が含まれる予定です。

掲載内容は編集部の調査と公式情報の照合に基づき、資金繰りに悩む事業者が安全に判断できることを優先して作成しています。

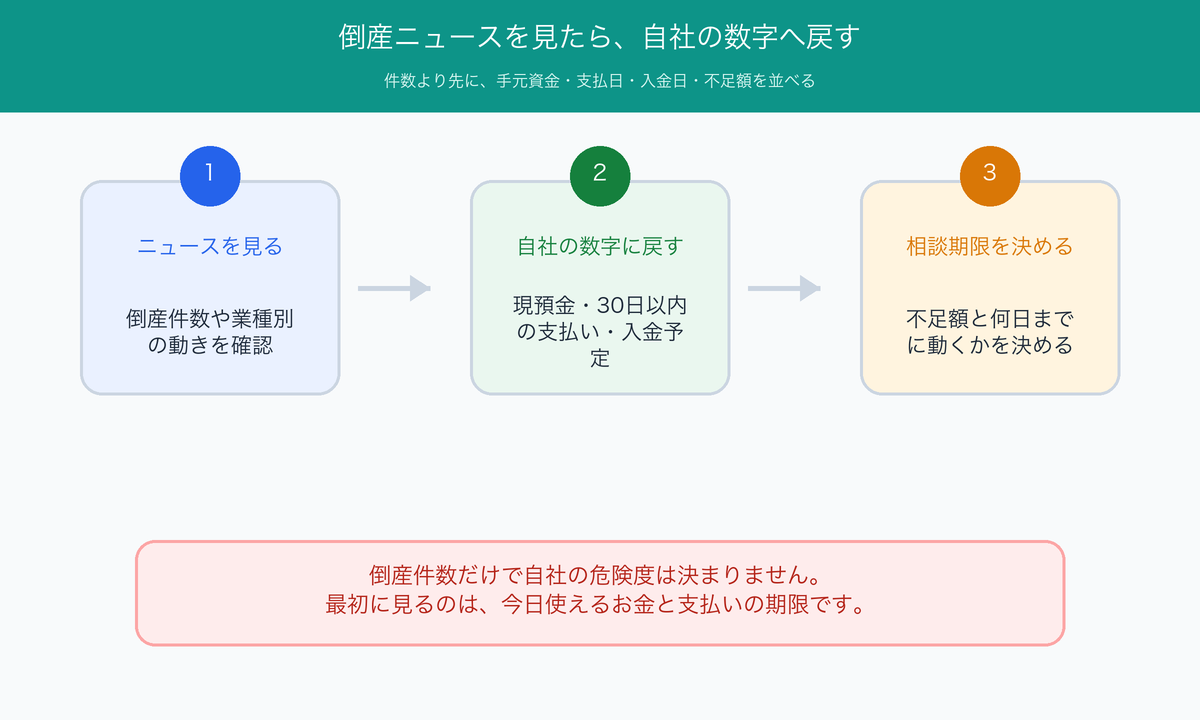

中小企業の倒産が増えているというニュースを見ると、自社の資金繰りまで急に不安になります。

特に、仕入れ代、外注費、給与、税金の支払いが先に来て、売掛金の入金があとになる事業では、その不安は机上の話で終わりません。

倒産増加の背景には、売上不振に加えて、物価高、人手不足、人件費高騰、返済負担、入金と支払いのズレが重なっています。

大切なのは、ニュースの怖さに引っ張られて急ぐより、手元資金、支払日、入金日、不足額、相談期限を同じ表に並べることです。

元ファクタリング会社社員の視点から、倒産増加の要点と、自社で先に確かめたい資金繰りの数字を並べます。

高橋廉

高橋廉ファクタリング会社で相談を受けていた頃、倒産ニュースを見て焦った経営者の方ほど、最初にサービス名を探しがちでした。

ただ、審査側が先に見るのは「どの方法を使うか」ではなく、手元資金、支払日、入金日、不足額が整理されているかです。

- 中小企業の倒産が増えている主な理由

- 倒産ニュースを見たあとに自社で先に確かめる数字

- 支払い遅れ、粗利低下、借入依存などの早期サイン

- 金融機関、税理士、支援機関へ相談する順番

- ファクタリングを使える場面と避けたい場面

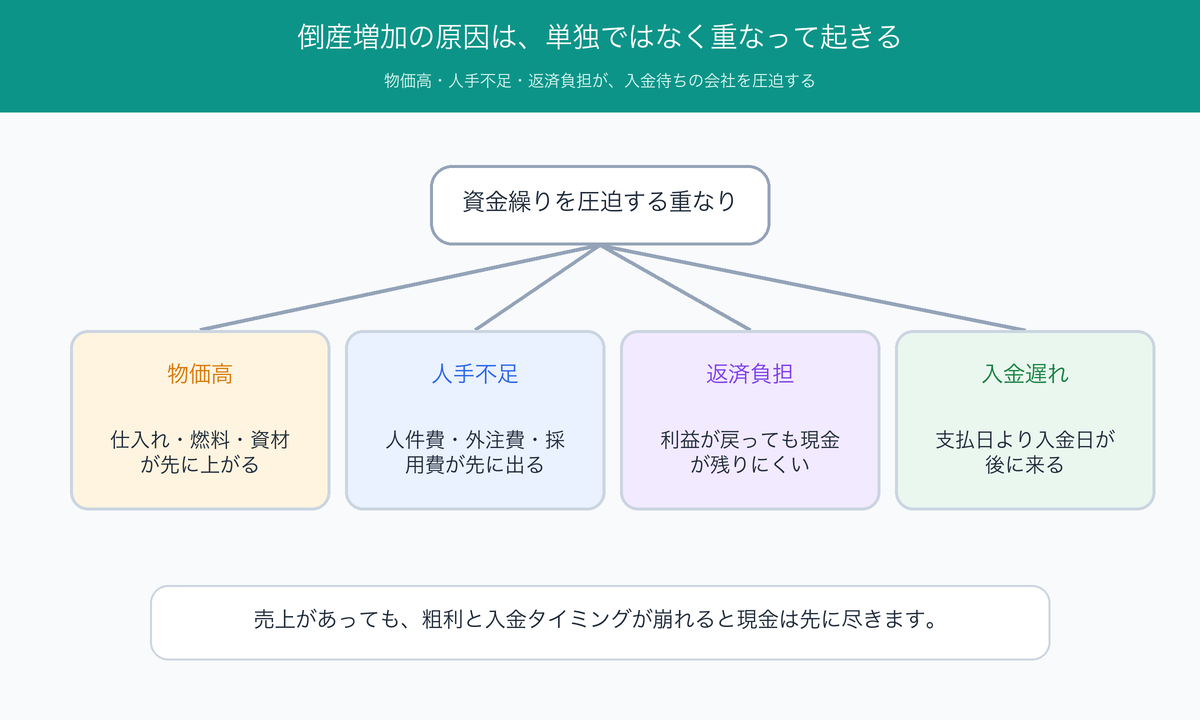

中小企業の倒産増加の理由は、売上不振だけではありません。

物価高、人手不足、返済負担、入金と支払いのズレが重なると、利益が出ていても現金が残りにくくなります。

ただし、自社の危険度は倒産件数だけでは判断できません。

まずは現預金、30日以内の支払い、売掛金の入金予定、不足額、相談期限を同じ表に出します。

請求書があり支払日が近い場面だけ、ファクタリングは一時的な選択肢になります。

この記事は、元ファクタリング会社勤務の高橋廉が、倒産統計、公的制度、金融庁の注意喚起を確認したうえで作成しています。

ファクタリングを倒産回避の保証として扱わず、資金繰り表と相談先の判断を優先しています。

倒産増加でまず見るべき資金繰りの要点

中小企業の倒産増加は、売上がまったくない会社だけに起きている話で終わりません。

利益が出ていても、仕入れや人件費の支払いが先に出て、売掛金の入金が遅れると、現金が足りなくなります。

東京商工リサーチは、2025年の全国企業倒産が1万300件となり、2年連続で1万件を超えたと公表しました。

帝国データバンクも、2025年度上半期の倒産件数が5,146件となり、上半期として12年ぶりに5,000件を超えたと発表しています。

直近の帝国データバンク2026年5月報では、5月単月の倒産件数は771件で前年同月を下回りました。

一方で、2026年1〜5月累計は4,307件となり、前年同期を173件上回っています。

単月の減少だけで楽観せず、累計と業種別の動きを分けて受け止める視点が必要です。

日銀は2026年6月16日、無担保コールレートを1.0%程度で推移させる方針を決めました。

借入返済や追加融資の不安が出てきたら、倒産件数より先に支払日と入金日を並べます。

利上げの全体像は日銀1.0%利上げの記事で、表に落とす手順は資金繰り表の作り方で整理しています。

倒産件数の高止まり

倒産件数は、コロナ禍後の低い水準から戻り、足元でも高い水準で推移しています。

業種別に見ると、TSRの2025年集計では、サービス業、建設業、小売業など、事業者数の多い業種で前年を上回る動きが目立ちました。

ただ、倒産件数が増えているからといって、すぐに自社も倒産に近いと決めつけるのは危険です。

統計は世の中の温度を知る材料であり、自社の判断は手元資金と支払い予定から始めます。

小規模事業者に集中する資金繰り負担

TDBは、2025年度上半期について、負債総額は前年同期より減った一方、中小零細規模の倒産が目立ったとまとめています。

大型倒産よりも、資金余力の薄い小規模事業者へ資金繰りの負担が寄りやすいという読み方です。

小規模な会社では、売上が少し遅れるだけでも給与、外注費、家賃、税金の支払いが重なります。

数百万円の売掛金が入る予定でも、入金日が月末支払いのあとなら、資金ショートは先に起きます。

不安を資金繰り表へ戻す

倒産ニュースを見た日に必要なのは、ニュースを追う手を止めることです。

今日使える現預金、30日以内に出ていく支払い、入金予定の売掛金、足りない金額を並べます。

| 先に出す数字 | なぜ先に出すか | 次の行動 |

|---|---|---|

| 現預金残高 | 今日使える資金を知るため | 普通預金、当座預金、現金を合計します |

| 30日以内の支払い | 給与、外注費、仕入れ、税金、返済の重なりを知るため | 支払日順に並べます |

| 売掛金の入金予定 | 入金が支払いに間に合うか確かめるため | 請求書、契約書、入金履歴を照らします |

表をまだ作っていない場合は、資金繰り表の作り方で支払日、入金日、借入返済日を同じ日付軸に置きます。

出典:東京商工リサーチ「2025年(令和7年)の全国企業倒産1万300件」、帝国データバンク「倒産集計 2025年度上半期」、帝国データバンク「倒産集計 2026年5月報」

倒産増加の理由は売上不振だけではない

中小企業の倒産増加の主な理由は、単純な売上不振だけで説明できません。

物価高、人手不足、人件費高騰、返済負担、入金遅れが重なると、黒字でも現金が残りにくくなります。

いわゆる物価高倒産や人手不足倒産も、ひとつの原因だけで起きるより、粗利低下と固定費の増加が同時に進む形で表れます。

ニュースで「倒産増加」と聞いたときは、原因をひとつに決めつけないほうが安全です。

自社では、利益率、固定費、返済額、入金サイトを同時に照らします。

物価高と原価増

仕入れ、燃料、資材、電気代が上がると、同じ売上でも手元に残る現金は減ります。

価格転嫁が遅れる会社ほど、受注があるのに資金繰りが苦しくなりがちです。

物価高倒産という言葉を見たときは、仕入単価だけでなく、価格転嫁までの時間差を見ます。

建設業や運送業では、資材費や燃料費が先に出るため、売掛金の回収まで資金を持たせなければなりません。

粗利が薄い仕事を取り続けると、売上は増えても資金繰りは楽になりません。

人手不足と人件費高騰

人手不足は、採用難に限りません。

既存社員の賃上げ、外注費の上昇、欠員による納期遅れまで含めて、現金の動きを重くします。

人手不足倒産は、人が足りない問題だけでなく、採用費、人件費、外注費が先に出る問題として見ます。

TSRは、2025年度の「人手不足」倒産が過去最多になり、人件費高騰による倒産も増えたと公表しています。

人件費は毎月先に出る固定費なので、売掛金の入金が遅い会社ほど負担を受ける構造です。

返済負担と手元資金の圧迫

既存借入の返済が重い会社では、売上が戻っても毎月の現金が残りません。

ゼロゼロ融資を含むコロナ関連融資、設備投資の返済、短期借入の借り換えが重なると、資金繰り表の下段が赤くなりやすくなります。

中小企業庁は、物価高や人手不足などの影響を受ける中小企業者に対し、月次で財務状況や資金繰り状況を追う保証制度を開始すると案内しています。

制度利用の可否は個別判断ですが、早めに数字を出して金融機関や認定支援機関へ相談する流れは変わりません。

| 要因 | 資金繰りへの影響 | 自社で確かめる項目 |

|---|---|---|

| 物価高 | 粗利が下がり、手元資金が薄くなります | 粗利率、仕入単価、価格転嫁の時期 |

| 人手不足 | 人件費、外注費、採用費が先に出ます | 給与総額、外注比率、受注残 |

| 返済負担 | 利益が出ても現金が残りにくくなります | 毎月返済額、返済予定、条件変更の相談余地 |

出典:東京商工リサーチ「2025年度の『人手不足』倒産 過去最多の442件」、中小企業庁「モニタリング強化型特別保証制度」

資金ショート前に見る5つの数字

倒産統計を読んだあとに必要なのは、自社の数字へ戻ることです。

手元資金、支払予定、入金予定、不足額、相談期限の5つを出すと、今日動くべき相手が分かります。

資金繰りは、利益の話より先に現金の話です。

売上がある会社でも、入金日より支払日が先に来れば、支払いは止まります。

高橋廉売上規模が大きくても、明日の支払いに使える現金が薄ければ資金繰りは詰まります。

まずは売上見込みではなく、今日使える現預金から見てください。

ここを飛ばすと判断が甘くなります。

今日使える手元資金

手元資金は、今日すぐに支払いへ使える現金と預金です。

売上見込みや受注残を足さず、銀行口座と現金だけで計算します。

元ファクタリング会社で相談を受けていたときも、最初に聞くのは売上規模より現預金残高でした。

月商が大きくても、明日の支払いに使えるお金がなければ、資金繰りは詰まります。

30日以内の支払予定

支払予定は、支払日順に並べます。

給与、仕入れ、外注費、家賃、税金、社会保険、借入返済を、7日以内、14日以内、30日以内に置く形です。

支払いを金額順に並べると、重要な期限を落としがちになります。

資金繰り表では、金額の大きさより先に、支払日が近いものから並べます。

売掛金の入金予定

入金予定は、請求書の金額、入金日、遅延リスクを同じ表で照らす項目です。

売掛先の支払いが月末締め翌月末払いなのか、翌々月末払いなのかで、資金の空白期間に大きな差が出ます。

支払日と入金日のズレが原因なら、入金待ちの動き方を先に点検します。

具体的な動きは、入金待ちで支払いに間に合わないときの対策で整理しています。

支払いサイトを見直すなら、支払いサイトとは何かを先に押さえます。

取引先へ相談する内容も明確です。

| 項目 | 記入する内容 | 判断に使うポイント |

|---|---|---|

| 手元資金 | 今日使える現金と預金 | 30日以内の支払いに足りるか |

| 支払予定 | 支払先、金額、期限 | どの支払いが最初に詰まるか |

| 入金予定 | 売掛先、請求額、入金予定日 | 支払期限より前に入るか |

| 不足額 | 支払いから入金と手元資金を引いた金額 | 相談や資金調達で埋めるべき額 |

| 相談期限 | 支払日の何日前までに動くか | 金融機関、税理士、取引先へ連絡する日 |

参考:日本政策金融公庫「各種書式ダウンロード 中小企業の方」では、資金繰り表の書式が案内されています。

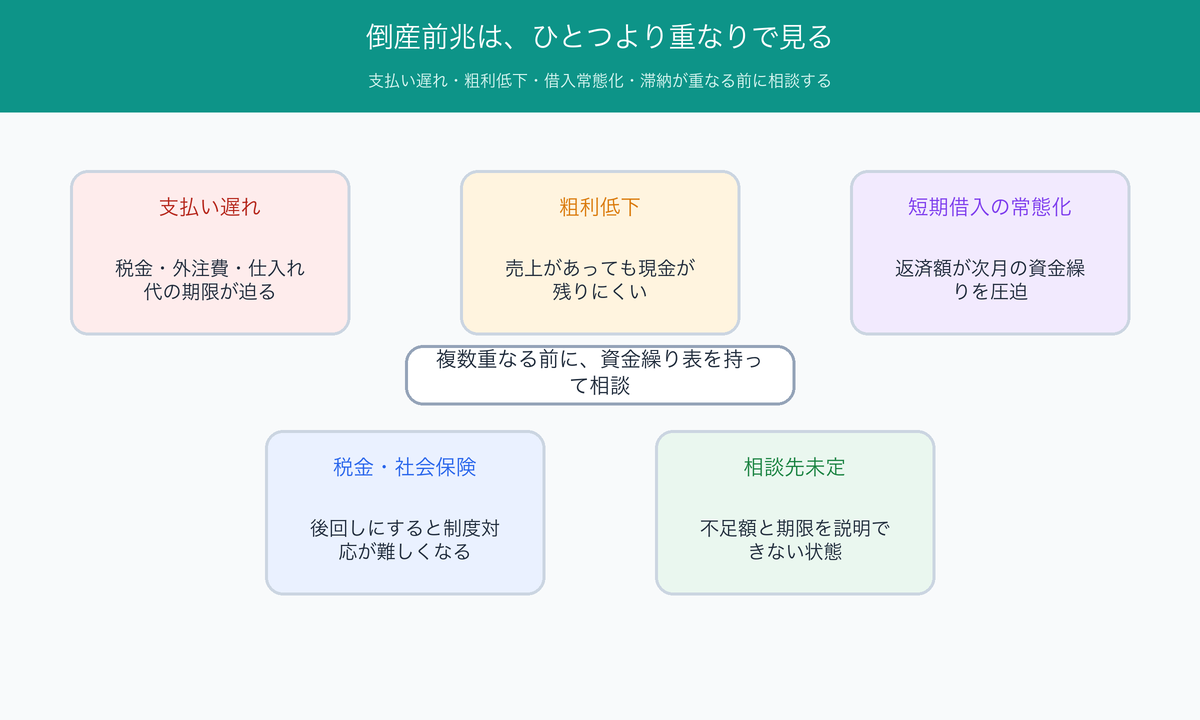

倒産リスクの早期サイン

危険サインは、ひとつ当てはまっただけで倒産を意味するものとは限りません。

ただ、支払い遅れ、粗利低下、短期借入の常態化、税金や社会保険の滞納が重なる前に、相談先を決める必要があります。

怖い言葉で煽るより、早めに相談できる状態へ変えるほうが大切です。

数字が荒れているほど、頭の中で抱えず、支払い予定表に出します。

支払い遅れの前兆

税金、社会保険、仕入れ代、外注費の支払いが遅れそうなときは、早めに相談するサインです。

遅れてから連絡するより、支払日前に不足額と入金予定を伝えるほうが、相手も対応を考えられます。

取引先への支払いが遅れると、次の仕入れや外注依頼にも影響します。

給与や税金の支払いを後回しにすると、信用と制度対応の両方が崩れかねません。

粗利低下と価格転嫁の遅れ

売上があるのに現金が残らないときは、粗利を確かめます。

仕入れや外注費が上がり、販売価格へ反映できていないと、売れば売るほど資金が薄くなりがちです。

粗利の低下は、試算表と案件ごとの見積もりの両方で起きます。

受注前に、材料費、人件費、外注費、配送費、支払サイトを同じ表へ置く形です。

短期借入の常態化

毎月の支払いを短期借入やカードローンで埋め続けていると、返済額が次の月の資金繰りを圧迫します。

借入そのものは悪ではないものの、運転資金の穴を毎月借入で埋める状態は、改善相談の合図です。

金融機関に相談するときは、資金繰り表、試算表、借入一覧、入金予定を用意します。

「いくら必要か」「何日までに必要か」「何で返せるか」を説明できる形にすると、話が前へ進みます。

- 30日以内の支払いに対して手元資金が足りません

- 売掛金の入金日が支払日のあとにあります

- 粗利が下がり、売上があっても現金が残りません

- 税金、社会保険、外注費の支払いを先送りしそうです

- 短期借入で毎月の不足を埋めています

支払日前に取れる資金繰り対策

資金繰り対策は、支払日に間に合わせる動きと根本改善を別々に置く形です。

支払日が迫っているときは入金前倒しや支払い相談、融資相談を急ぎますが、慢性的な赤字は経営改善の話として扱います。

ファクタリングは、確定した売掛金があり、支払期限が近いときの一時的な対策です。

すべての資金不足に合うとは限りません。

- 支払先や売掛先へ、支払日・入金日の相談余地を確認します。

- 金融機関、公庫、信用保証協会へ、資金使途と返済原資を持って相談します。

- 確定した売掛金があり、支払日が先に来る場合だけ、ファクタリングの手取り額を比べます。

- 毎月の赤字や返済過多が続くなら、税理士や認定支援機関と経営改善を先に見ます。

売掛先への入金前倒し相談

売掛先との関係があるなら、入金日の前倒しや分割入金を相談できるか確かめます。

すべての取引先が応じるわけではありませんが、長い取引があり、事情を説明できる相手なら、支払い条件の見直し余地があります。

交渉前には、いつ、いくら足りないのかを書き出しておきましょう。

「資金繰りが苦しい」だけでは、相手も判断できません。

金融機関・公庫への早期相談

銀行、日本政策金融公庫、信用保証協会付き融資は、資金繰りの大きな選択肢です。

ただ、審査や書類準備には時間がかかるため、支払日前日では間に合いません。

日本政策金融公庫の中小企業向け手続きでは、会社案内、決算書、税務申告書、試算表、事業計画書などが資料例として示されています。

相談時点で資料をそろえておくほど、資金使途や返済原資を説明しやすい状態になります。

売掛金の前倒しと手取り額

確定した請求書があり、入金予定日より支払日が先に来るときは、ファクタリングで売掛金を前倒しする選択肢です。

借入と違い、売掛債権の売却として扱われるため、審査では売掛先の信用力や請求内容が重視されます。

ただ、手数料が差し引かれます。

ファクタリングを使う前に、手数料後の手取り額で不足額を埋められるか試算が必要です。

| 対策 | 向く状態 | 注意するポイント |

|---|---|---|

| 支払い相談 | 特定の支払いだけ期限が近い | 先送り後の支払い原資まで説明します |

| 金融機関相談 | 改善計画と返済原資を示せる | 審査時間と資料準備を見込みます |

| 保証制度 | 金融機関や保証協会と相談できる | 制度要件は個別照会が必要です |

| ファクタリング | 請求書があり、入金より支払いが先に来る | 手数料後の手取り額を計算します |

| 経営改善相談 | 毎月の赤字や返済負担が続いている | 税理士、認定支援機関、金融機関と計画を作ります |

資金繰り全体の動きを見直したいときは、資金繰りが厳しい会社の特徴と対処法も続けて読むと判断しやすくなります。

参考:日本政策金融公庫「中小企業の方」、日本政策金融公庫「各種書式ダウンロード 中小企業の方」

ファクタリングを検討してよい場面

ファクタリングは、確定した売掛金があり、支払期限が近いときの一時的な資金繰り対策として扱います。

倒産回避を約束する方法ではありません。

毎月の赤字補填にも向きません。

使ってよいか迷ったら、請求書、入金予定日、支払期限、手数料後の手取り額を先に並べます。

この4つがそろわないなら、ファクタリング比較へ進む前に別の相談先を探します。

高橋廉ファクタリングは、請求書があり、入金予定日が見えているときに検討する手段です。

請求書がない状態や毎月の赤字補填では、手数料だけが先に重くなります。

ここはかなり厳しめに見たほうが安全です。

確定した請求書と入金履歴

ファクタリングは、原則として売掛金をもとに資金化する方法です。

請求書、契約書、納品書、通帳の入金履歴などで、売掛金の存在を示せるかが重要になります。

必要書類は業者によって異なりますが、請求書と通帳は中心資料になります。

準備の詳細は、ファクタリングの必要書類の記事が参考資料です。

支払期限までの日数

ファクタリングは、入金予定はあるのに支払日が先に来る場面で力を出します。

融資実行を待てない短期の空白を埋めるなら、即日対応の可否や契約手続きの時間を照らします。

一方で、即日をうたう業者でも、申込時間、書類の不備、売掛先の確認状況で当日入金を前提にしない判断が安全です。

急ぎの準備では、ファクタリング即日の準備を先に押さえておきましょう。

常用を避ける安全ライン

ファクタリングは、手数料を払って入金タイミングを早める方法です。

毎月使い続けると、本来入る売掛金が手数料分だけ削られ、翌月以降の資金繰りが細くなります。

ファクタリング会社で相談を受けていた頃も、毎月同じように売掛金を前倒しする会社は、ファクタリング会社を探す前に粗利、固定費、支払いサイトを直す必要がありました。

単発の空白を埋める利用か、構造的な赤字を隠す利用かを先に判定します。

| ファクタリングを使いやすい状態 | 避けたい状態 |

|---|---|

| 確定した請求書があります | 請求書や入金履歴がありません |

| 売掛金の入金日より支払日が先にあります | 毎月の赤字を埋めたいだけです |

| 手数料後の手取り額で不足額を埋められます | 手数料を引くと支払いに届きません |

| 売掛先の入金遅延リスクが低いです | 売掛先からの入金が不透明です |

金融庁は、高額な手数料や大幅な割引率のファクタリングにより、かえって資金繰りが悪化する危険を注意喚起しています。

少しでも不審に感じる契約名、担保、保証人、償還請求権、高額手数料があれば、契約前に専門家や公的相談窓口へ照会します。

手取り額を試算するなら、ファクタリング手数料の相場を先に押さえます。

契約書の条項は、ファクタリング契約書のチェックポイントで償還請求権や買戻し義務の表現を分けます。

悪質業者の見分け方は、ファクタリング悪質業者の見分け方で詳しく解説しています。

合法・違法の境界が不安なら、ファクタリングは違法かで金融庁の注意喚起に沿って見直します。

入金予定の売掛金があり、支払いまでの日数が足りないときは、複数社の条件を比べます。

1社だけで決めると、手数料や入金時間の妥当性を判断しにくくなります。

ファクタリングおすすめ業者比較で、手数料、入金スピード、必要書類を見比べられます。

出典:金融庁「ファクタリングの利用に関する注意喚起」、金融庁「高額手数料ファクタリングへの注意喚起」

状況別の相談先

資金繰りが深く悪化している読者ほど、ファクタリングだけで判断しないほうが安全です。

税理士、認定支援機関、金融機関、弁護士など、状態に合う相談先へ早めに話を持っていきます。

相談は、倒産が近い会社に限りません。

支払日までに不足額を出せた時点で、相談は始められます。

高橋廉相談先を選ぶときは、いきなり「どこが一番よいか」で迷わなくて大丈夫です。

税金なら税理士や管轄窓口、返済なら金融機関、支払い不能が近いなら弁護士へ、状態ごとに分けるだけで動きやすくなります。

税理士・認定支援機関

試算表、資金繰り表、借入一覧を見ながら、利益率、固定費、返済額を一緒に確認する相手です。

認定経営革新等支援機関と連携する制度もあるため、顧問税理士や商工会議所、金融機関に相談先を尋ねます。

税務処理や滞納整理は個別性が高く、記事だけで判断しない領域です。

支払えない金額と支払える日を出し、専門家へつなぎます。

金融機関・信用保証協会

追加融資、返済条件の変更、保証制度の相談は金融機関が中心です。

資金使途、返済原資、資金繰り表、試算表を持っていくと、話が具体化します。

支払いが迫ってから相談すると、資料作成と審査に使える時間が足りません。

30日先の不足が見えた段階で、相談予約を取るほうが安全です。

支払い不能が近いときの弁護士相談

支払い不能、法的整理、破産、民事再生に近い判断は、弁護士へ早めに渡す領域でしょう。

取引先、従業員、税金、社会保険、借入返済が絡むため、記事内の一般論だけで進めると危険があります。

資金繰り表を作った結果、返済や支払いの見通しが立たないときは、早めに専門家へつなぎます。

時間が残っているほど、選べる手続きや交渉の幅は広がるでしょう。

| 状態 | 先に相談する相手 | 持っていく資料 |

|---|---|---|

| 30日以内の不足額が見えた | 税理士、金融機関 | 資金繰り表、試算表、支払予定 |

| 借入返済が重い | 金融機関、認定支援機関 | 借入一覧、返済予定、改善計画 |

| 税金や社会保険が厳しい | 税理士、管轄窓口 | 納付額、入金予定、分納希望 |

| 支払い不能が近い | 弁護士 | 債権者一覧、資産、負債、資金繰り表 |

出典:中小企業庁「モニタリング強化型特別保証制度」、日本政策金融公庫「中小企業の方」

倒産件数や制度名、金融政策は、東京商工リサーチ、帝国データバンク、日本銀行、中小企業庁、金融庁、日本政策金融公庫の公開情報を参照しています。

一方で、自社が倒産に近いかどうかは統計だけで決まりません。

記事内では、公式情報で追える事実と、資金繰り表で判断する実務を分けて整理しています。

中小企業の倒産増加に関するFAQ

中小企業の倒産増加は今後も続く?

今後の件数を断定することはできません。

ただ、物価高、人手不足、人件費高騰、返済負担が続く会社では、資金繰りの余裕が削られやすい状況です。

自社では、倒産予測より30日以内の不足額を先に出します。

黒字倒産が起きる理由

利益が出ていても、入金より支払いが先に来ると現金が足りなくなるためです。

売掛金が入る前に給与、外注費、仕入れ、返済が重なると、会計上は黒字でも支払いが止まります。

倒産前兆として見るべきサイン

支払い遅れ、粗利低下、短期借入の常態化、税金や社会保険の滞納が重なるなら、早めに相談するサインです。

ただし、前兆だけで倒産を断定できません。

複数重なる前に、資金繰り表を持って相談します。

資金繰り悪化時に最初に見る数字

今日の現預金、30日以内の支払い、売掛金の入金予定、不足額、相談期限の5つです。

売上見込みから入ると楽観的になりやすいため、実際に使える現金から始めます。

融資とファクタリングの優先順位

時間に余裕があり、返済原資を説明できるなら、金融機関への相談を先に置きます。

支払期限が近く、確定した請求書があり、融資実行が間に合わないときだけ、ファクタリングを短期の選択肢として比べる流れです。

ファクタリングと倒産回避の限界

ファクタリングは倒産回避を保証する方法とはいえません。

入金予定の売掛金を前倒しして、一時的な資金の空白を埋める方法です。

慢性的な赤字や返済過多が原因なら、経営改善相談が先になります。

請求書がない状態でのファクタリング可否

多くのファクタリングでは、売掛金の存在を示す請求書や通帳の入金履歴が重要です。

請求書がない、売掛金が確定していない、売掛先が不明確な状態では、審査が止まりやすいでしょう。

支払い遅れ前の取引先相談

支払日前に、不足額、入金予定日、支払える日を整理して相談するほうが、無断の遅れより信頼を守りやすくなります。

相手の資金繰りにも影響するため、曖昧な説明で先送りしない姿勢が大切です。

税金・社会保険の支払いが厳しい場面

税理士や管轄窓口へ早めに相談します。

税金や社会保険は個別の制度や状況で扱いが変わるため、記事内で一律に判断できません。

納付額、入金予定、支払える日を書き出して持参します。

経営改善の相談先

顧問税理士、金融機関、商工会議所、認定経営革新等支援機関、中小企業活性化協議会などが相談先になります。

資金繰り表、試算表、借入一覧、支払予定を持っていくと、問題の場所を一緒に探す材料です。

倒産ニュースを見た日にやること

中小企業の倒産増加は、売上不振に加えて、物価高、人手不足、人件費、返済負担、入金と支払いのズレが重なって起きています。

ニュースの件数だけで自社の危険度は決まりません。

先に出すべき数字は、手元資金、支払予定、入金予定、不足額、相談期限です。

この5つが並ぶと、金融機関へ行くのか、取引先へ相談するのか、売掛金の前倒しを比べるのかが見えてきます。

請求書があり、入金より支払いが先に来るときは、ファクタリングが短期の空白を埋める手段になります。

毎月の赤字補填や返済過多を隠す使い方は避け、資金繰り表で不足額と期限を出してから相談へ進む流れです。

利上げ後の借入不安、支払日の接近、税金、契約条項は、それぞれ次の記事で分けて整理できます。

コメント